Aperçu du marché :

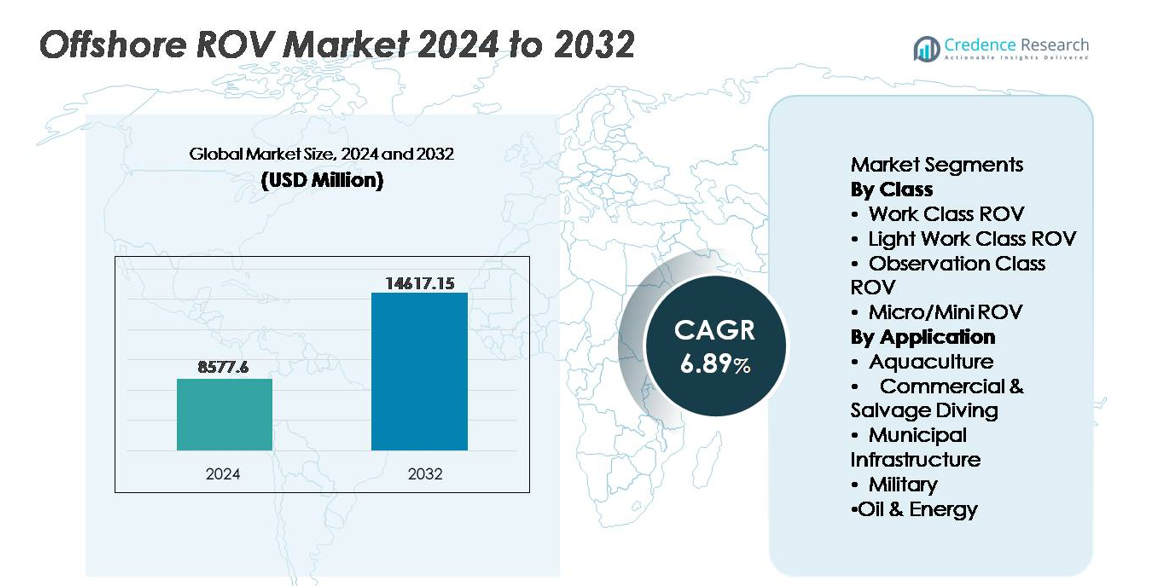

Le marché mondial des ROV offshore était évalué à 8 577,6 millions USD en 2024 et devrait atteindre 14 617,15 millions USD d’ici 2032, avec un TCAC de 6,89 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des ROV Offshore 2024 |

8 577,6 millions USD |

| Marché des ROV Offshore, TCAC |

6,89 % |

| Taille du Marché des ROV Offshore 2032 |

14 617,15 millions USD |

Le marché des ROV offshore présente un domaine compétitif dirigé par des acteurs majeurs tels que Oceaneering, TechnipFMC, Subsea 7, DOF Subsea, Forum Energy Technologies, Saab Seaeye, VideoRay, Deep Trekker, Total Marine Technology et SEAMOR, chacun apportant une expertise technologique distincte dans les solutions ROV de classe de travail et de classe d’inspection. Les entreprises élargissent leurs capacités en pilotage à distance, navigation autonome et acquisition de données sous-marines pour répondre à la demande croissante dans les secteurs du pétrole et de l’énergie, de la défense, de l’éolien offshore et de l’aquaculture. L’Amérique du Nord domine le marché mondial avec environ 35 % de part, soutenue par des opérations en eaux profondes étendues et une adoption rapide des technologies d’intervention offshore à distance, suivie par l’Europe et l’Asie-Pacifique comme points chauds de croissance émergents.

Perspectives du marché :

- Le marché mondial des ROV offshore était évalué à 8 577,6 millions USD en 2024 et devrait atteindre 14 617,15 millions USD d’ici 2032, affichant un TCAC de 6,89 % pendant la période de prévision.

- La croissance du marché est stimulée par l’expansion de l’exploration en eaux profondes, la demande croissante de gestion de l’intégrité des actifs et l’augmentation du déploiement des ROV dans les parcs éoliens offshore pour l’arpentage sous-marin, la surveillance des câbles et l’inspection structurelle.

- Les tendances clés incluent l’adoption rapide de la navigation autonome alimentée par l’IA, les modèles ROV en tant que service et les plateformes compactes légères utilisées pour les tâches d’aquaculture et d’inspection commerciale.

- Le paysage concurrentiel reflète une différenciation technologique, avec des entreprises leaders faisant progresser l’intégration des capteurs, les centres de pilotage à distance et les plateformes d’outillage modulaires pour améliorer les opérations sous-marines polyvalentes.

- L’Amérique du Nord détient environ 35 % de part de marché, l’Europe 30 % et l’Asie-Pacifique 25 %, tandis que les ROV de classe de travail dominent le segment de classe en raison de leurs capacités en eaux profondes, et le segment Pétrole & Énergie représente la plus grande part d’application à l’échelle mondiale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Classe

Les ROVs de classe de travail détiennent la part dominante dans le segment de classe en raison de leur capacité à exécuter des fonctions sous-marines lourdes telles que le soutien au forage, l’assistance à la construction, l’intervention sur les puits et l’installation de pipelines dans des environnements en eaux profondes et ultra-profondes. Leur capacité de charge élevée, l’intégration avancée de capteurs et leur adéquation pour des missions de longue durée permettent aux opérateurs de réduire les risques associés aux opérations basées sur les plongeurs. Pendant ce temps, les ROVs de classe de travail légère, de classe d’observation et les micro/mini ROVs gagnent en demande pour des applications rentables, en eaux peu profondes à moyennes, y compris les évaluations environnementales, les relevés sous-marins, la surveillance de l’aquaculture et les inspections de coques. Les améliorations en maniabilité, outillage compact, navigation autonome et efficacité des batteries continuent d’élargir le champ opérationnel de ces catégories de ROV plus petites.

- Par exemple, le ROV de classe de travail Millennium® Plus d’Oceaneering délivre 220 chevaux et opère à des profondeurs allant jusqu’à 4 000 mètres, permettant une intervention intensive en couple et un outillage sous-marin à haute charge.

Par Application

Le segment Pétrole & Énergie est dominant, stimulé par l’exploration offshore continue, le développement d’infrastructures sous-marines et le besoin croissant d’inspection, de réparation et de maintenance des actifs vieillissants et des nouvelles installations éoliennes offshore. Les ROVs sont essentiels pour soutenir les raccordements sous-marins, l’évaluation de l’intégrité structurelle et les relevés de routes de câbles tout en permettant des opérations sûres dans des conditions sous-marines extrêmes. En revanche, les applications en Aquaculture, Plongée Commerciale & de Sauvetage, Infrastructure Municipale et Militaire s’accélèrent en raison de la demande croissante pour l’inspection à distance, la conformité environnementale, le sauvetage sous-marin et la surveillance de sécurité. Les déploiements de ROV dans ces secteurs réduisent le risque humain, abaissent les coûts opérationnels et améliorent la prise de décision en temps réel dans des environnements marins difficiles.

- Par exemple, le ROV de classe de travail Schilling HD de TechnipFMC fournit 150 chevaux et opère à des profondeurs allant jusqu’à 3 000 mètres (avec une option à 4 000 m), permettant une intervention complexe et un outillage lourd pour les systèmes de production sous-marins.

Moteurs de Croissance Clés :

Augmentation de l’Exploration en Eaux Profondes et Ultra-Profondes

L’expansion rapide de l’exploration en eaux profondes et ultra-profondes reste l’un des moteurs de croissance les plus influents pour le marché des ROV offshore. Avec la diminution des réserves accessibles à terre, les entreprises énergétiques investissent agressivement dans des réservoirs situés au-delà de 1 500 mètres, où les opérations basées sur les plongeurs deviennent irréalisables. Les ROVs permettent des missions de longue durée, des inspections précises, l’installation d’actifs et l’intervention sous-marine sous des pressions extrêmes. Leur capacité à opérer en continu, à intégrer des ensembles de capteurs avancés et à interagir avec des systèmes de contrôle à distance réduit les temps d’arrêt et améliore la prévisibilité opérationnelle. De plus, les expansions de champs offshore en Afrique, dans le golfe du Mexique aux États-Unis, au Brésil et en Méditerranée créent une demande récurrente pour les services de ROV dans le soutien au forage, les complétions de puits et les réseaux de pipelines. Ces investissements augmentent non seulement le déploiement d’équipements mais stimulent également les contrats de services associés, les opérations de maintenance et les activités d’acquisition de données. Alors que les opérateurs mondiaux adoptent de nouveaux jeux en eaux profondes et poursuivent une récupération accrue des hydrocarbures, les ROVs resteront centraux dans les stratégies de production offshore.

- Par exemple, Subsea 7 déploie ses ROVs de classe de travail lourde capables d’opérer à des profondeurs atteignant 4 000 mètres lors des campagnes de soutien à la pose de pipelines et d’intervention sur les puits, garantissant des opérations continues dans des conditions de terrain difficiles.

Expansion de l’Éolien Offshore et des Infrastructures Marines Renouvelables

Le passage accéléré vers les énergies renouvelables offshore, en particulier les parcs éoliens flottants et à fond fixe, génère de nouvelles exigences pour les ROVs offshore en matière de relevé des fondations des turbines, de cartographie des fonds marins, de planification des itinéraires de câbles et de surveillance de l’intégrité après installation. La construction et l’exploitation des actifs renouvelables offshore impliquent des réseaux étendus de câbles électriques sous-marins et de systèmes d’ancrage sous-marins, créant des obligations d’inspection et de maintenance à long terme. Les ROVs fournissent des images haute résolution et une détection des défauts tout en réduisant la dépendance aux navires de surface et aux équipes de plongée. Alors que les pays s’engagent dans des objectifs de réduction massive du carbone et investissent dans les infrastructures d’énergie marine, les prestataires de services ajoutent des capacités spécialisées de ROV axées sur les énergies renouvelables, adaptées aux environnements de turbines peu profondes et de profondeur moyenne. La surveillance de l’enfouissement des câbles, la vérification de l’érosion par affouillement et les évaluations de la fatigue structurelle sont des profils de mission émergents. La synergie entre la numérisation marine et la croissance des actifs renouvelables renforce encore les perspectives. Avec l’expansion des installations d’énergie éolienne et marémotrice offshore, la demande de ROV devrait croître parallèlement aux cycles de vie des infrastructures.

- Par exemple, le ROV Cougar XT Compact de Saab Seaeye est spécialement conçu pour les inspections éoliennes offshore et offre un système de puissance de 500 volts avec jusqu’à 170 kgf (kilogramme-force) de poussée avant, permettant une opération stable dans des environnements à fort courant autour des fondations des turbines.

Besoins Croissants en Intégrité des Actifs, Prolongation de la Vie et Démantèlement

Une proportion croissante des champs pétroliers et gaziers offshore atteint la maturité, rendant l’inspection, la réparation et la surveillance de l’intégrité essentielles. Les ROVs soutiennent la détection de la corrosion, les évaluations de la protection cathodique, les évaluations de la fatigue structurelle et les vérifications de la fonction des joints/valves dans les infrastructures sous-marines. À mesure que les responsabilités de démantèlement augmentent et que les réglementations se resserrent, les opérateurs nécessitent des technologies précises de découpe, de retrait et de dégagement environnemental, favorisant les systèmes d’intervention avancés des ROVs. Les programmes de prolongation de la vie étendent les horizons de production pour les champs vieillissants mais exigent des diagnostics sous-marins plus fréquents et détaillés. Les tests non destructifs activés par ROV, l’intégration des jumeaux numériques et le suivi des anomalies basées sur l’IA améliorent la planification opérationnelle et réduisent les temps d’arrêt imprévus. Le coût élevé et les dangers associés à l’inspection manuelle renforcent l’argument commercial en faveur des plateformes sous-marines automatisées. De plus, les cadres réglementaires mondiaux régissant l’abandon offshore entraînent une utilisation continue des ROVs depuis la phase de planification jusqu’au dégagement final des fonds marins, positionnant l’intégrité des actifs basée sur les ROVs comme un catalyseur de marché à long terme.

Tendances clés & Opportunités :

Automatisation, Autonomie et Intelligence Sous-Marine Assistée par l’IA

L’intégration de la navigation autonome, de l’apprentissage automatique et de l’interprétation d’images basée sur l’IA émerge comme une tendance transformatrice sur le marché des ROV offshore. Les opérateurs déploient de plus en plus de systèmes capables de se piloter eux-mêmes, de cartographier le fond marin en temps réel, d’éviter les obstacles et d’analyser la maintenance prédictive. Ces avancées réduisent les erreurs humaines, diminuent les coûts opérationnels et permettent des missions dans des zones à faible visibilité ou dangereuses. L’IA améliore l’analyse vidéo et sonar pour détecter les micro-fissures, la fatigue des métaux ou les anomalies sans examen manuel, améliorant ainsi la rapidité des décisions et la précision des inspections. Les ROV autonomes (A-ROV) créent de nouvelles opportunités dans la surveillance environnementale continue, la surveillance des pipelines et les énergies renouvelables offshore. À mesure que l’intégration des jumeaux numériques devient standard, les ROV serviront de nœuds de collecte de données dans les opérations maritimes connectées. Avec les centres de commande à distance remplaçant les salles de contrôle basées sur les navires, l’autonomie représente la prochaine étape de la modernisation opérationnelle, permettant des missions de plus longue durée sans grandes équipes ni mobilisation offshore.

- Par exemple, le Sabertooth hybride AUV/ROV de Saab Seaeye peut fonctionner sans attache pendant environ 3 à 10 heures (selon la taille de la coque et la vitesse) et couvrir 20 à 80 kilomètres par cycle de mission.

Émergence du ROV en tant que Service et Modèles d’Exploitation Basés sur la Location

La transition vers des modèles de déploiement axés sur le service et la location offre une opportunité de marché significative. À mesure que la complexité et le coût en capital des ROV augmentent, de nombreux opérateurs préfèrent l’externalisation plutôt que de développer des capacités internes. Le ROV en tant que Service permet aux entreprises énergétiques, aux autorités portuaires, aux opérateurs aquacoles et aux agences de recherche d’accéder à des capacités sous-marines avancées sans possession d’actifs. Les prestataires de services offrent la planification de mission, le pilotage, la maintenance et l’interprétation des données, réduisant ainsi la charge des clients. Ce modèle soutient les projets de courte durée tels que l’inspection, le sauvetage et l’évaluation environnementale, où l’achat d’équipement n’est pas justifié financièrement. L’essor des systèmes flexibles, modulaires et du déploiement en conteneurs élargit l’accessibilité des clients. Les petites et moyennes entreprises, notamment sur les marchés offshore en développement, considèrent l’externalisation des ROV comme une stratégie alignée sur les coûts. Ce modèle axé sur le service devrait gagner en popularité à mesure que les diagnostics numériques et la supervision à distance réduisent les besoins en personnel à bord.

- Par exemple, l’initiative d’opérations à distance de DOF Subsea a démontré la capacité de piloter des missions de ROV de Classe Travail depuis la terre, réduisant le personnel offshore jusqu’à 60 et permettant un contrôle continu 24/7 lors de sa première campagne offshore entièrement à distance achevée en décembre 2023.

Défis clés :

Coût Opérationnel Élevé et Exigences en Personnel Qualifié

Malgré les progrès technologiques, les dépenses en capital élevées, les frais de mobilisation des navires et les exigences en main-d’œuvre spécialisée continuent de poser des défis à l’expansion des ROV. Les pilotes, techniciens et planificateurs de mission nécessitent une formation approfondie en raison de la complexité des tâches de navigation et d’intervention sous-marines. Les risques opérationnels, tels que l’enchevêtrement des câbles, les forts courants et les environnements à faible visibilité, augmentent la difficulté des missions et la responsabilité en matière d’assurance. Les petits opérateurs, en particulier sur les marchés émergents, ont du mal avec les coûts élevés d’acquisition et de maintenance. Bien que l’autonomie promette une réduction des coûts à long terme, le déploiement initial de ROV capables d’IA reste intensif en ressources. L’équilibre entre les améliorations de performance et l’accessibilité financière déterminera l’évolutivité des solutions avancées de ROV offshore.

Conformité réglementaire, normes de sécurité et restrictions environnementales

Des réglementations strictes en matière de sécurité offshore et des normes de protection de l’environnement imposent des contraintes opérationnelles sur le déploiement des ROV. Le démantèlement, la perturbation des fonds marins, la pose de câbles et les opérations de sauvetage nécessitent la conformité aux cadres de surveillance nationaux et internationaux. Les nations côtières appliquent des politiques distinctes concernant les écosystèmes marins et la responsabilité des infrastructures sous-marines, augmentant ainsi la complexité des projets. Les évaluations d’impact environnemental, les obligations de gestion des déchets et les restrictions sur la perturbation des habitats prolongent les délais de planification. De plus, les protocoles de sécurité militaire restreignent l’accès aux données et la transparence des missions dans les eaux sensibles. L’harmonisation des réglementations mondiales reste difficile alors que l’éolien offshore, l’exploration en eaux profondes et l’aquaculture continuent de s’étendre. Naviguer dans des paysages de conformité divergents et des obligations de certification reste un obstacle opérationnel redoutable pour les fournisseurs de solutions ROV.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord détient la plus grande part de marché d’environ 35 %, grâce à des programmes d’exploration offshore étendus, une infrastructure sous-marine mature et un investissement continu dans les réserves en eaux profondes dans le golfe du Mexique aux États-Unis. La région bénéficie d’une adoption élevée des ROV de classe de travail pour le soutien au forage, l’intervention sur les puits et la gestion de l’intégrité des actifs. Les prestataires de services offshore établis, les dépenses de défense en surveillance maritime et la croissance des installations éoliennes offshore renforcent la demande. Les avancées en navigation autonome et les plateformes d’inspection télécommandées soutiennent davantage les initiatives de modernisation dans les segments pétrolier, renouvelable et militaire marin.

Europe

L’Europe représente près de 30 % de la part de marché, soutenue par les activités de démantèlement en mer du Nord, l’expansion des parcs éoliens offshore au Royaume-Uni, en Allemagne et au Danemark, et les mandats de surveillance environnementale. La région est à la pointe de l’adoption de solutions d’inspection d’infrastructure sous-marine à faible émission de carbone et continue d’investir dans la pose de câbles assistée par ROV, la maintenance des fondations de turbines et l’innovation en robotique sous-marine. Des politiques gouvernementales fortes promouvant la transition vers les énergies renouvelables et des normes de sécurité strictes stimulent l’utilisation continue des technologies d’inspection, de réparation et de maintenance. Les contrats de services ROV augmentent à mesure que les opérateurs se tournent vers la gestion automatisée des actifs offshore.

Asie-Pacifique

L’Asie-Pacifique représente environ 25 % du marché des ROV offshore, soutenue par les développements de champs offshore en Chine, en Inde, en Malaisie et en Australie. La demande énergétique croissante, les programmes nationaux d’exploration offshore et l’expansion des infrastructures de construction navale et portuaires soutiennent le déploiement des ROV dans les missions de construction, d’inspection et d’enquête environnementale. Les pôles émergents d’aquaculture en Chine et en Asie du Sud-Est créent de nouvelles opportunités pour les systèmes légers et de classe d’observation. La localisation technologique, les coentreprises et la fabrication compétitive en termes de coûts améliorent l’accessibilité au marché, positionnant la région comme une destination à forte croissance pour les opérations sous-marines à la fois commerciales et axées sur la défense.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de marché estimée à 7 %, principalement menée par le développement de champs pétroliers offshore en Arabie Saoudite, aux Émirats Arabes Unis et les actifs gaziers en eaux profondes en Afrique de l’Est. Les ROV jouent un rôle crucial dans l’installation sous-marine, l’évaluation de l’intégrité des puits et la maintenance des réseaux de pipelines longue distance dans des environnements offshore difficiles. Les compagnies pétrolières nationales adoptent de plus en plus les opérations à distance pour réduire les temps d’arrêt et gérer les actifs sous-marins vieillissants. Bien que l’infrastructure marine renouvelable reste naissante, l’intérêt croissant pour les projets d’hydrogène offshore et de capture de carbone présente des opportunités futures pour l’expansion des services ROV.

Amérique latine

L’Amérique latine représente environ 3 % du marché, soutenue par des réserves de pétrole en eaux profondes au Brésil et des programmes d’exploration émergents au Guyana et au Suriname. La région dépend fortement des ROV de classe de travail pour des interventions complexes sur les puits et le soutien à la production sous-marine. Bien que l’instabilité politique et les défis réglementaires ralentissent la modernisation, les investissements étrangers et les cycles de licences offshore stimulent une croissance progressive. Les modèles de déploiement basés sur les services gagnent en préférence en raison de la sensibilité aux coûts parmi les opérateurs. L’augmentation des extensions de champs offshore et les projets d’énergies renouvelables en phase initiale devraient contribuer à une demande supplémentaire pour les opérations d’inspection ROV et d’intégrité des actifs.

Segmentations du marché :

Par classe

- ROV de classe de travail

- ROV de classe de travail légère

- ROV de classe d’observation

- Micro/Mini ROV

Par application

- Aquaculture

- Plongée commerciale & de sauvetage

- Infrastructure municipale

- Militaire

- Pétrole & Énergie

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché des ROV offshore se caractérise par un mélange de fournisseurs de technologies mondiaux, de sociétés de services sous-marins spécialisées et de nouveaux acteurs offrant des capacités d’inspection et d’intervention rentables. Les entreprises établies dominent grâce à des portefeuilles de services intégrés, des plateformes ROV propriétaires et des partenariats stratégiques avec des opérateurs énergétiques offshore et des agences de défense. La différenciation concurrentielle est de plus en plus motivée par l’automatisation, la navigation assistée par l’IA, l’analyse de données en temps réel et les systèmes d’outillage modulaires qui soutiennent la personnalisation spécifique à la mission. Les modèles centrés sur les services tels que la location de ROV, les centres de pilotage à distance et la livraison de données par abonnement continuent de gagner du terrain alors que les opérateurs cherchent à réduire les dépenses en capital et les coûts de mobilisation des navires. Pendant ce temps, les nouveaux entrants se concentrent sur les ROV légers et de classe d’observation ciblant l’aquaculture, la recherche marine et les applications d’infrastructure municipale. La consolidation de l’industrie, l’acquisition de sociétés d’ingénierie de niche et la collaboration avec les développeurs d’éoliennes offshore redéfinissent les dynamiques du marché alors que les parties prenantes visent à étendre leur présence géographique et à accélérer l’adoption des technologies dans les secteurs marins énergétiques et non énergétiques.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- SEAMOR

- Subsea 7

- VideoRay

- DOF Subsea

- Total Marine Technology

- Oceaneering

- Deep Trekker

- Forum Energy Technologies

- TechnipFMC

- Saab Seaeye

Développements récents :

- En juillet 2025, SEAMOR Marine a lancé un projet collaboratif avec AquaEye pour intégrer le système de détection basé sur le sonar et l’IA d’AquaEye aux plateformes ROV de SEAMOR, visant à améliorer les performances de recherche et de sauvetage en eaux profondes et d’enquête sous-marine.

- En mai 2024, VideoRay a obtenu un contrat de la marine américaine d’une valeur de 92,6 millions USD pour sa série ROV Mission Specialist, marquant une forte demande du secteur de la défense pour ses plateformes sous-marines.

- En novembre 2023, SEAMOR a annoncé un partenariat avec VideoRay LLC pour fournir des caméras auxiliaires avancées avec éclairage intégré pour les ROV de VideoRay, améliorant la qualité de l’imagerie sous-marine dans des conditions de faible visibilité.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Classe, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- L’adoption des ROV offshore s’accélérera à mesure que les projets en eaux profondes et ultra-profondes s’étendront à l’échelle mondiale.

- Les ROV autonomes et améliorés par l’IA réduiront la dépendance aux pilotes basés sur les navires et aux équipages à bord.

- Les centres d’opérations à distance permettront un contrôle en temps réel des interventions sous-marines depuis les installations à terre.

- Les ROV légers et de classe inspection seront de plus en plus utilisés dans les missions d’aquaculture, d’infrastructure et de recherche.

- La croissance des énergies renouvelables, en particulier l’éolien offshore, stimulera la demande pour les tâches de relevé et de maintenance sous-marins.

- Les jumeaux numériques basés sur les données s’intégreront aux ROV pour améliorer la maintenance prédictive et la planification de l’intégrité des actifs.

- Les projets de stockage d’hydrogène et de carbone introduiront de nouvelles exigences d’inspection sous-marine.

- Les modèles de ROV en tant que service se développeront à mesure que les opérateurs privilégieront l’optimisation des coûts.

- Les réglementations de sécurité augmenteront la dépendance aux solutions d’intervention sous-marine sans équipage.

- La consolidation du marché et les partenariats technologiques façonneront les stratégies concurrentielles pour l’expansion mondiale.