Aperçu du Marché

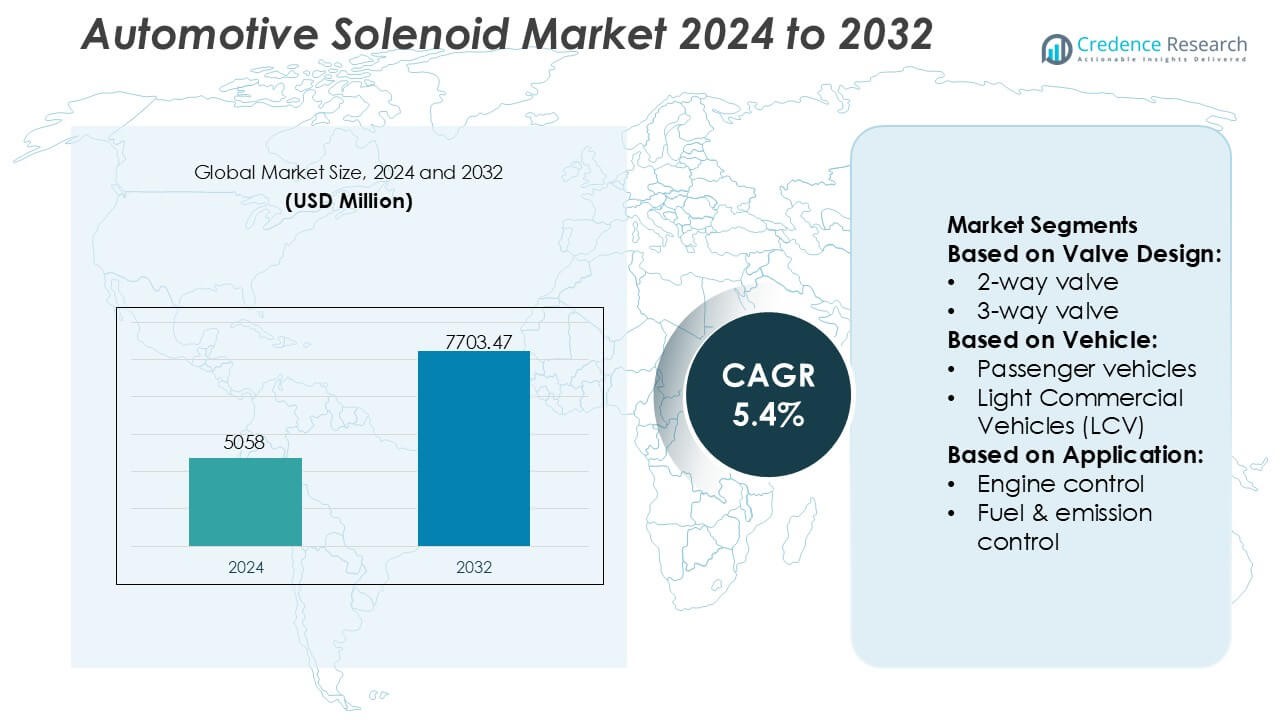

La taille du marché des solénoïdes automobiles était évaluée à 5058 millions USD en 2024 et devrait atteindre 7703,47 millions USD d’ici 2032, avec un TCAC de 5,4 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Solénoïdes Automobiles 2024 |

5058 Millions USD |

| Marché des Solénoïdes Automobiles, TCAC |

5,4% |

| Taille du Marché des Solénoïdes Automobiles 2032 |

7703,47 Millions USD |

Le marché des solénoïdes automobiles est façonné par un mélange solide de fabricants mondiaux dont les portefeuilles couvrent le contrôle moteur, l’actionnement de la transmission, les systèmes de freinage et les solutions de gestion thermique des véhicules électriques. Les principaux participants incluent Curtiss Wright Corporation, Danfoss Industries Ltd, SMC Corporation, AirTAC International Group, Emerson Electric Co., Anshan Solenoid Valve Co. Ltd, IMI Process Automation, CEME Group, Parker Hannifin Corporation, et KANEKO SANGYO Co. Ltd, chacun faisant progresser des technologies de solénoïdes miniaturisées et à haute efficacité pour répondre aux exigences évolutives des OEM. L’Amérique du Nord mène le marché avec une part exacte de 34 %, soutenue par l’adoption rapide de groupes motopropulseurs avancés, des besoins de conformité réglementaire stricts et l’expansion des initiatives d’électrification sur les plateformes automobiles régionales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des solénoïdes automobiles a atteint 5058 millions USD en 2024 et devrait atteindre 7703,47 millions USD d’ici 2032 avec un TCAC de 5,4 %, reflétant une demande stable dans les systèmes de contrôle moteur, de transmission, de freinage et de gestion thermique des véhicules électriques.

- L’adoption croissante de groupes motopropulseurs électrifiés et turbocompressés stimule le besoin de solénoïdes à haute efficacité qui soutiennent un contrôle précis des fluides, de la pression et du flux d’air dans les architectures de véhicules modernes.

- Les avancées en miniaturisation, actionnement à faible puissance et matériaux de bobine durables renforcent la concurrence alors que les principaux acteurs améliorent leurs portefeuilles pour les applications de véhicules électriques, hybrides et de transmission automatisée.

- Les pressions sur les coûts, les limitations de performance à haute température et les exigences complexes de validation des OEM freinent la croissance, en particulier pour les solénoïdes opérant dans des environnements extrêmes sous le capot.

- L’Amérique du Nord est en tête avec une part de 34 %, tandis que les vannes à 2 voies détiennent la part dominante du segment à 41 %, soutenues par un déploiement généralisé dans les circuits de carburant, d’émission et de refroidissement sur les plateformes de véhicules de tourisme et utilitaires légers.

Analyse de la Segmentation du Marché :

Par Conception de Valve

Le segment des vannes à 2 voies domine le marché des solénoïdes automobiles avec une part exacte de 41 %, soutenu par sa large compatibilité avec les circuits de carburant, les actionneurs de moteur et les systèmes de gestion thermique. Les constructeurs automobiles préfèrent les conceptions à 2 voies en raison de leur géométrie compacte, de leur réponse de commutation rapide et de leur coût d’intégration inférieur sur les plateformes à combustion et hybrides. La demande augmente encore à mesure que les OEM étendent les sous-systèmes de distribution de carburant et de refroidissement contrôlés électroniquement, augmentant le besoin de solénoïdes à haute fréquence avec une performance d’étanchéité améliorée. La croissance de l’électrification renforce également l’adoption, car les boucles de refroidissement des batteries et des onduleurs dépendent d’architectures de contrôle de flux à 2 voies efficaces.

- Par exemple, les solénoïdes et les vannes solénoïdes de Curtiss-Wright Corporation sont conçus pour des applications à haute fiabilité et critiques pour la sécurité dans les industries aérospatiale, de la défense et de l’énergie nucléaire. Ces composants sont conçus et testés pour répondre à des normes militaires et industrielles strictes, telles que celles du MIL-STD-810, et peuvent être construits pour un fonctionnement continu dans des environnements exigeants comme les systèmes d’air de prélèvement moteur ou les applications de sécurité des centrales nucléaires.

Par Véhicule

Les véhicules de tourisme dominent le marché avec une part exacte de 57 %, stimulée par des volumes de production élevés et une incorporation rapide de sous-systèmes contrôlés électroniquement. La demande de solénoïdes se renforce à mesure que les modèles de tourisme intègrent des systèmes avancés d’émission, des technologies de sécurité active, des transmissions automatisées et des contrôles HVAC intelligents. L’expansion des variantes hybrides et hybrides légères augmente encore la densité de solénoïdes par véhicule, en particulier pour le contrôle de dérivation de turbo, la commutation de vide et les composants de régulation thermique. Les mises à niveau continues des plateformes dans les segments compact, intermédiaire et premium renforcent la domination des véhicules de tourisme dans les canaux OEM et de remplacement.

- Par exemple, Danfoss produit des vannes solénoïdes haute performance pour les applications de réfrigération industrielle, telles que la série EVR (par exemple, EVR 15, 032L1228), qui utilisent des conceptions robustes pour atteindre une pression de travail maximale d’environ 45,2 bar (4 520 kPa).

Par Application

Le contrôle du moteur émerge comme l’application dominante avec une part exacte de 33 %, propulsée par des réglementations mondiales strictes sur les émissions et l’accent mis par les OEM sur l’optimisation de la combustion. Les moteurs modernes dépendent largement des solénoïdes pour le calage variable des soupapes, l’actionnement du wastegate du turbocompresseur, la recirculation des gaz d’échappement et la modulation précise du carburant. L’adoption croissante de moteurs turbo compressés de taille réduite intensifie la nécessité de solénoïdes à haute température et à réponse rapide capables de soutenir des stratégies de calibration en temps réel. Même avec l’électrification croissante, les groupes motopropulseurs hybrides préservent la demande de solénoïdes de contrôle moteur en raison de la dépendance continue à des sous-systèmes thermiques, de gestion de l’air et de manipulation de carburant complexes.

Principaux Facteurs de Croissance

- Augmentation de l’Électrification et Adoption de Groupes Motopropulseurs Avancés

L’électrification accélère la demande de solénoïdes à mesure que les véhicules hybrides et hybrides rechargeables intègrent de multiples actionneurs contrôlés électroniquement pour la régulation thermique, le refroidissement de la batterie, la création de vide de frein et la modulation de transmission. Les constructeurs automobiles intègrent des solénoïdes à cycles élevés pour soutenir les moteurs turbo compressés de taille réduite qui nécessitent un contrôle précis de la suralimentation et de la gestion des gaz d’échappement. La pression réglementaire pour réduire les émissions renforce l’utilisation de solénoïdes dans les systèmes EGR, de purge et de calage des soupapes. À mesure que les plateformes électrifiées se développent à l’échelle mondiale, les OEM comptent sur des solénoïdes compacts et économes en énergie qui maintiennent la fiabilité sous des contraintes élevées de température et de vibration.

- Par exemple, SMC Corporation produit des électrovannes à solénoïde 5 voies à action directe très efficaces, telles que celles de la série JSY, qui atteignent une faible consommation d’énergie de la bobine d’environ 0,4 watt (type standard, avec un circuit d’économie d’énergie optionnel atteignant 0,1 W) et sont conçues pour une longue durée de vie dépassant 55 millions de cycles de commutation (données de fiabilité B10).

- Intégration croissante des systèmes de sécurité et de confort

Les véhicules modernes intègrent des systèmes de freinage avancés, ADAS, et d’amélioration du confort qui dépendent de vannes à solénoïde à réponse rapide. Le contrôle électronique de la stabilité, le freinage antiblocage, les ensembles de réglage des sièges, la suspension active et les systèmes de verrouillage automatique des portes utilisent des solénoïdes pour garantir une action précise et répétable. La croissance des véhicules de tourisme haut de gamme et de milieu de gamme augmente le contenu en solénoïdes par véhicule dans les modules de contrôle de carrosserie, de régulation CVC et d’assistance au conducteur. À mesure que les fabricants d’équipements d’origine améliorent les fonctionnalités d’automatisation et de confort, les solénoïdes jouent un rôle essentiel en permettant des réponses mécaniques précises au sein d’architectures électroniques compactes.

- Par exemple, AirTAC International Group spécifie que ses plateformes de vannes électropneumatiques à solénoïde 4V et 2V offrent des temps de réponse aussi bas que 50 millisecondes, fonctionnent de manière fiable sur des plages de pression de 150 kPa à 800 kPa, et atteignent des indices d’endurance supérieurs à 50 millions de cycles de commutation.

- Expansion des technologies de contrôle des émissions et d’efficacité énergétique

Les réglementations mondiales sur les émissions encouragent les constructeurs automobiles à adopter des solutions basées sur des solénoïdes qui optimisent la combustion et réduisent les pertes par évaporation. Les systèmes de gestion moteur utilisent de plus en plus de solénoïdes dans le calage variable des soupapes, la purge des vapeurs de carburant, la réduction des NOx et les circuits de post-traitement des gaz d’échappement. Ces composants offrent une modulation rapide, une étanchéité serrée et une endurance thermique élevée, soutenant les efforts des fabricants d’équipements d’origine pour respecter les seuils réglementaires. L’adoption croissante des moteurs à injection directe d’essence et turbocompressés entraîne une utilisation accrue dans les actionneurs de soupape de décharge, les circuits de contrôle de pression et la gestion du chemin de l’air, renforçant les solénoïdes en tant que composants critiques dans les conceptions de groupes motopropulseurs axées sur l’efficacité.

Tendances clés & Opportunités

- Adoption croissante des technologies de solénoïdes intelligents et miniaturisés

Les fabricants développent des solénoïdes compacts et légers avec une densité de force élevée, une durée de vie prolongée et une consommation d’énergie réduite pour répondre aux besoins évolutifs des véhicules électrifiés. L’intégration de capteurs embarqués permet des diagnostics en temps réel, une maintenance prédictive et une précision de contrôle améliorée. La miniaturisation soutient un emballage dense dans les systèmes de batteries de véhicules électriques, les modules ADAS et les unités mécatroniques multifonctions. À mesure que les fabricants d’équipements d’origine se tournent vers des architectures E/E économes en espace, les fournisseurs proposant des solutions de solénoïdes intelligents gagnent des opportunités dans les plateformes thermiques, de freinage et de transmission de nouvelle génération.

- Par exemple, les électrovannes haute performance ASCO d’Emerson sont conçues à travers diverses séries de produits pour répondre à des besoins industriels spécifiques. Les électrovannes miniatures de la série ASCO 188 atteignent une consommation d’énergie aussi basse que 1,0 à 1,3 watts pour les versions DC et offrent des temps de réponse inférieurs à 10 millisecondes pour les applications pneumatiques.

- Expansion des applications de gestion thermique et de sécurité des batteries pour les véhicules électriques

Les véhicules électriques nécessitent des boucles complexes de distribution thermique et de refroidissement, créant de nouvelles opportunités pour les électrovannes qui gèrent le flux de réfrigérant, le routage du liquide de refroidissement et le basculement des pompes à chaleur. Les électrovannes à haute pression et à commutation rapide soutiennent les systèmes de protection des batteries, le refroidissement des onduleurs et la régulation thermique des moteurs. La croissance des infrastructures de recharge rapide augmente encore la demande de composants de contrôle de flux de précision dans les systèmes de conditionnement des batteries. À mesure que les fabricants de véhicules électriques améliorent l’efficacité thermique et la sécurité, les électrovannes spécialisées conçues pour les fluides non inflammables, l’isolation haute tension et le fonctionnement silencieux gagnent en pertinence stratégique.

- Par exemple, la vanne à clapet électromagnétique hydraulique à action directe ICO3S d’IMI Process Automation est conçue pour un fonctionnement continu à des pressions allant jusqu’à 350 bars (ou jusqu’à 700 bars dans d’autres variantes) avec une capacité de débit typique d’environ 6 à 14 litres par minute (L/min), et prend en charge plusieurs options de tension de bobine adaptées à des environnements de contrôle spécifiques.

- Utilisation croissante des unités d’actionnement modulaires et multifonctionnelles

Les constructeurs automobiles se dirigent vers des systèmes d’actionnement modulaires qui combinent plusieurs fonctions d’électrovanne en unités unifiées pour améliorer la fiabilité, réduire le poids et simplifier l’assemblage. Les blocs d’électrovannes multifonctionnels soutiennent les systèmes de contrôle de transmission modernes, les amplificateurs de freinage et l’électronique de carrosserie. Les fournisseurs proposant des modules intégrés gagnent un avantage concurrentiel à mesure que les OEM adoptent des architectures zonales et réduisent la complexité du câblage. Ce changement génère également des opportunités pour les électrovannes avec une efficacité électromagnétique améliorée, des profils de force adaptatifs et une compatibilité avec des stratégies de calibration basées sur des logiciels.

Défis clés

- Dégradation des performances sous stress thermique et mécanique élevé

Les électrovannes automobiles fonctionnent dans des environnements exigeants où la chaleur extrême, les vibrations, l’exposition au carburant et les fluctuations de pression peuvent altérer la fonctionnalité. Les zones à haute température dans les moteurs turbocompressés accélèrent la fatigue des matériaux et raccourcissent la durée de vie. Assurer la stabilité de l’isolation de la bobine, le maintien de la force magnétique et l’intégrité de l’étanchéité devient un défi majeur en ingénierie. Les OEM sont de plus en plus responsables de valider la durabilité à long terme tout en maintenant des conceptions compactes. Ces contraintes poussent les fabricants à adopter des alliages avancés, des polymères haute température et des conceptions électromagnétiques améliorées pour garantir la fiabilité.

- Pressions sur les coûts au milieu des avancées technologiques rapides

Les constructeurs automobiles recherchent des électrovannes haute performance tout en maintenant des objectifs de coût stricts, créant une tension entre la qualité des matériaux et l’accessibilité financière. L’électrification et l’expansion des ADAS augmentent le nombre d’électrovannes par véhicule, amplifiant la sensibilité au coût d’approvisionnement. Les fournisseurs doivent investir dans la fabrication de précision, l’automatisation et les tests avancés tout en maintenant les coûts unitaires bas pour rester compétitifs. Les fluctuations des prix des matières premières et les perturbations de la chaîne d’approvisionnement mondiale ajoutent d’autres contraintes. Ce défi s’intensifie à mesure que les OEM exigent des électrovannes plus intelligentes, plus petites et plus efficaces sans augmentation significative des coûts.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché des solénoïdes automobiles avec une part exacte de 34% , soutenue par une forte adoption des systèmes de transmission avancés, des réglementations strictes sur les émissions et une forte pénétration des plateformes de véhicules améliorées en matière de sécurité. Les OEM de la région intègrent largement les solénoïdes dans l’optimisation des moteurs, la gestion thermique des VE et les systèmes d’actionnement liés à l’ADAS. La présence de fabricants automobiles établis et de fournisseurs de technologies accélère l’innovation produit, en particulier dans les conceptions de solénoïdes à haute température et à réponse rapide. L’augmentation de la production de VE aux États-Unis et au Canada renforce la demande de solénoïdes compacts et économes en énergie utilisés dans le refroidissement des batteries, le freinage et les modules de transmission électronique.

Europe

L’Europe détient une part exacte de 29% , motivée par son cadre réglementaire solide pour le contrôle des émissions et l’expansion rapide de la mobilité électrifiée. Les constructeurs automobiles en Allemagne, en France et au Royaume-Uni déploient des architectures de solénoïdes à haute densité dans les moteurs turbocompressés, les transmissions DSG et DCT, et les systèmes avancés de traitement des gaz d’échappement. L’adoption croissante des VE augmente la nécessité de solénoïdes de précision soutenant le routage du liquide de refroidissement, les pompes à chaleur de l’habitacle et les fonctions de freinage régénératif. L’écosystème établi de fournisseurs de rang 1 de la région renforce l’innovation dans les matériaux de solénoïdes légers et thermiquement stables. Les investissements continus dans les technologies automobiles durables renforcent encore la position de l’Europe dans l’intégration de solénoïdes à haute efficacité.

Asie-Pacifique

L’Asie-Pacifique représente une part exacte de 31% , motivée par une production élevée de véhicules en Chine, au Japon, en Corée du Sud et en Inde. L’expansion de la capacité de fabrication, l’adoption croissante de voitures particulières compactes et la croissance rapide des modèles hybrides et électriques soutiennent une forte demande de solénoïdes. Les OEM déploient des solénoïdes dans le contrôle du moteur, la gestion de la transmission, le CVC et les systèmes d’émission pour répondre aux réglementations régionales de plus en plus strictes en matière d’efficacité énergétique. La production de composants rentable et les exportations automobiles à grande échelle renforcent le leadership du marché de l’APAC. Les fournisseurs locaux adoptent de plus en plus des technologies de solénoïdes miniaturisées et à haut débit, soutenant les applications dans les moteurs turbo, les boîtes de vitesses automatisées et les systèmes thermiques avancés dans les plateformes de VE.

Amérique latine

L’Amérique latine capte une part exacte de 4% , soutenue par une croissance régulière de la production de véhicules particuliers et utilitaires légers au Brésil, au Mexique et en Argentine. La demande de solénoïdes automobiles augmente à mesure que les constructeurs automobiles régionaux améliorent les systèmes de contrôle des émissions et adoptent des transmissions et technologies de freinage contrôlées électroniquement. Le marché secondaire contribue également de manière significative en raison du vieillissement du parc automobile de la région, stimulant le remplacement des solénoïdes liés au carburant, à la purge et au freinage. Bien que la pénétration technologique reste modérée par rapport aux marchés matures, les investissements croissants des OEM mondiaux et le durcissement des normes d’émission créent des opportunités pour des solénoïdes avancés avec une durabilité améliorée et des conceptions rentables.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part exacte de 2% , façonnée par une adoption modeste mais croissante des systèmes de véhicules contrôlés électroniquement. La demande est soutenue par l’augmentation des ventes de SUV, de pickups et de véhicules utilitaires légers dans les pays du Golfe et en Afrique du Sud. L’utilisation des solénoïdes s’étend à mesure que les fabricants intègrent des systèmes de gestion du carburant, de CVC et de freinage améliorés pour répondre aux normes de sécurité et d’efficacité en évolution. Les environnements de fonctionnement difficiles favorisent la préférence pour les solénoïdes résistants à haute température et à la corrosion. Bien que la fabrication automobile reste limitée, l’augmentation des importations de véhicules et des besoins en maintenance renforce la contribution du marché secondaire à la consommation de solénoïdes dans toute la région.

Segmentation du marché :

Par conception de valve :

- Vanne à 2 voies

- Vanne à 3 voies

Par Véhicule :

- Véhicules de tourisme

- Véhicules utilitaires légers (VUL)

Par Application :

- Contrôle du moteur

- Contrôle du carburant et des émissions

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des solénoïdes automobiles présente un mélange diversifié de fabricants mondiaux et de fournisseurs régionaux spécialisés, y compris Curtiss Wright Corporation, Danfoss Industries Ltd, SMC Corporation, AirTAC International Group, Emerson Electric Co., Anshan Solenoid Valve Co. Ltd, IMI Process Automation, CEME Group, Parker Hannifin Corporation, et KANEKO SANGYO Co. Ltd. Le marché des solénoïdes automobiles est façonné par un mélange de fabricants mondiaux de technologies et de fournisseurs de composants spécialisés qui se concentrent sur le développement de systèmes d’actionnement de haute précision, durables et économes en énergie pour les architectures de véhicules modernes. Les entreprises renforcent leurs positions en investissant dans la conception électromagnétique avancée, les matériaux d’isolation haute température, et les structures de vannes miniaturisées qui répondent aux besoins des moteurs turbocompressés, des groupes motopropulseurs hybrides, et des systèmes thermiques des véhicules électriques. L’innovation continue dans les actionneurs à réponse rapide, les capacités de diagnostic intelligent, et les modules mécatroniques intégrés améliore la fiabilité du système et soutient les efforts des OEM pour répondre aux normes strictes d’émission, de sécurité, et d’efficacité. De plus, l’automatisation accrue dans la fabrication et une plus grande attention au contrôle de la qualité permettent aux fournisseurs de fournir des performances cohérentes tout en augmentant la production pour les plateformes automobiles mondiales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En janvier 2025, Emerson s’est associé à Laramie Energy pour déployer des vannes de décharge électriques ASCO à zéro émission, réduisant drastiquement la consommation d’énergie de 98,75 % et stoppant le dégazage de méthane pour respecter des règles environnementales strictes, augmentant la production en stabilisant la pression. Cette innovation, utilisant des vannes à très basse consommation, aide les producteurs de pétrole et de gaz à se conformer aux mandats de l’EPA, réduisant les coûts d’exploitation et améliorant l’efficacité.

- En octobre 2024, Solero Technologies (soutenu par Atar Capital) a annoncé l’accord pour acheter les activités automobiles de Kendrion dans l’UE et aux États-Unis, l’acquisition augmentant considérablement l’empreinte mondiale de Solero et ses offres de produits durables, ajoutant des solénoïdes de transmission et des composants de moteur à leur portefeuille.

- En janvier 2024, Nidec Power Train Systems a annoncé la première vanne solénoïde conçue pour diagnostiquer les fuites de gaz de blow-by dans les moteurs, une innovation clé pour répondre aux normes OBD-II strictes (comme celles de CARB) nécessitant une meilleure détection des gaz s’échappant par les segments de piston, aidant les moteurs à fonctionner plus proprement et à respecter les règles d’émission.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la conception des vannes, le véhicule, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché s’étendra à mesure que les véhicules hybrides et électriques augmenteront l’adoption des solénoïdes pour le contrôle thermique, de freinage et de flux de liquide de refroidissement.

- Les constructeurs automobiles intégreront des solénoïdes plus compacts et écoénergétiques pour soutenir la réduction avancée de la taille des groupes motopropulseurs.

- Les solénoïdes intelligents avec capteurs intégrés gagneront en popularité pour le diagnostic en temps réel et la maintenance prédictive.

- La demande augmentera pour des solénoïdes résistants aux hautes températures et à la corrosion utilisés dans les systèmes de moteurs turbocompressés et à haute pression.

- La protection des batteries des véhicules électriques et les systèmes de pompe à chaleur créeront de nouvelles opportunités pour des conceptions de solénoïdes spécialisées.

- Les fournisseurs adopteront l’automatisation avancée de la fabrication pour améliorer la précision et réduire les taux de défauts.

- Les assemblages de solénoïdes modulaires se développeront à mesure que les OEM passeront à des architectures de véhicules zonales.

- La pression réglementaire sur les émissions continuera d’augmenter le déploiement des solénoïdes dans les systèmes de carburant et d’échappement.

- L’Asie-Pacifique renforcera son rôle en tant que centre de production clé pour la fabrication de solénoïdes à faible coût.

- La collaboration entre les fournisseurs de solénoïdes et les équipes d’ingénierie des OEM accélérera l’innovation spécifique aux plateformes.