Aperçu du marché des systèmes d’autotransfusion :

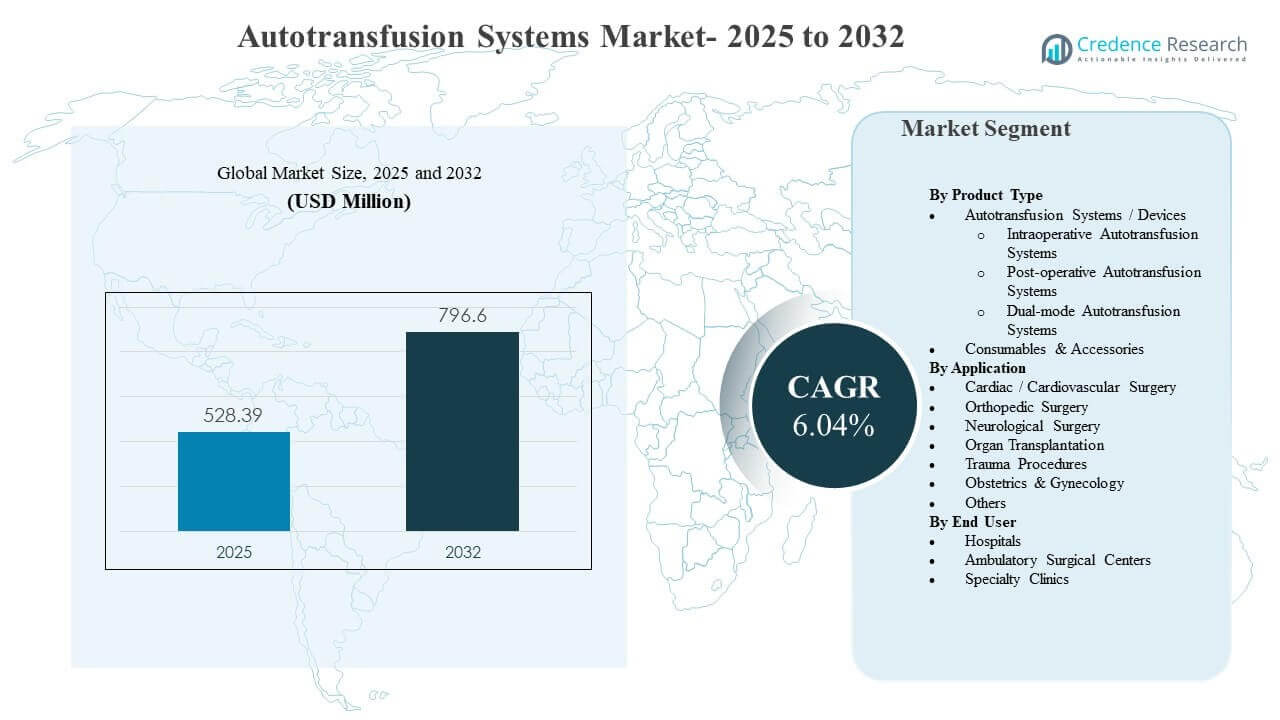

La taille du marché mondial des systèmes d’autotransfusion était estimée à 528,39 millions USD en 2025 et devrait atteindre 796,6 millions USD d’ici 2032, avec une croissance à un TCAC de 6,04 % de 2025 à 2032. Le principal moteur de croissance est l’adoption plus large des pratiques de gestion du sang des patients dans les chirurgies à forte perte de sang, où la récupération sanguine peropératoire et postopératoire est utilisée pour réduire la dépendance aux transfusions allogéniques et soutenir la prévisibilité du flux de travail chirurgical. L’Amérique du Nord reste le plus grand contributeur de revenus, soutenue par de forts volumes de procédures en cardiologie, orthopédie et soins traumatologiques, ainsi que par des investissements soutenus dans l’infrastructure chirurgicale hospitalière.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Systèmes d’Autotransfusion 2025 |

528,39 millions USD |

| Marché des Systèmes d’Autotransfusion, TCAC |

6,04% |

| Taille du Marché des Systèmes d’Autotransfusion 2032 |

796,6 millions USD |

Tendances et Perspectives Clés du Marché

- Les systèmes/dispositifs d’autotransfusion représentaient la plus grande part de 9 % en 2025, soutenue par l’expansion de la base installée dans les hôpitaux et les environnements chirurgicaux à haute intensité.

- La chirurgie cardiaque/cardiovasculaire représentait une part de 6 % en 2025, reflétant une utilisation soutenue dans les procédures où la gestion de la perte de sang est cliniquement prioritaire.

- Les hôpitaux détenaient une part de 8 % en 2025, motivée par la concentration de chirurgies complexes et la disponibilité des équipes de perfusion et de transfusion.

- L’Amérique du Nord a dominé le marché avec une part de 9 % en 2025, reflétant une adoption mature des technologies de gestion du sang chirurgical.

- Les consommables et accessoires sont positionnés comme un flux de revenus à croissance plus rapide avec un TCAC projeté de 03 % jusqu’en 2031, soutenu par la demande récurrente pour des ensembles à usage unique et des tubulures.

Analyse des Segments

La demande du marché des systèmes d’autotransfusion est fortement influencée par les exigences du flux de travail en salle d’opération et l’objectif clinique de réduire l’exposition au sang allogénique dans les chirurgies avec perte de sang prévisible ou soudaine. Les hôpitaux évaluent couramment les systèmes en fonction du temps de configuration, de la qualité du lavage, de la cohérence de la sortie et de la facilité d’utilisation pour le personnel de perfusion et de bloc opératoire, car ces facteurs affectent directement l’efficacité et la standardisation des procédures. Les décisions d’achat reflètent également l’économie du coût total de possession, où le placement d’équipements de capital est souvent associé à une utilisation à long terme de consommables et à un support de service.

Le mix de segments reflète également les modèles d’utilisation axés sur les procédures. Les spécialités chirurgicales à fort volume telles que les soins cardiaques et orthopédiques fournissent une demande de base stable, tandis que les voies de traumatologie et d’urgence privilégient de plus en plus des solutions pouvant être déployées rapidement et de manière fiable sous pression temporelle. Chez les utilisateurs finaux, le passage à un débit chirurgical efficace et à des protocoles standardisés de gestion du sang des patients continue de façonner à la fois les mises à niveau des dispositifs et l’achat récurrent de consommables.

Par Aperçus du Type de Produit

Les systèmes/dispositifs d’autotransfusion représentaient la plus grande part de 60,9% en 2025. Le segment est en tête en raison de la concentration de systèmes installés dans les salles d’opération des hôpitaux où des procédures complexes nécessitent des flux de travail de récupération sanguine prévisibles. Le choix des dispositifs est fortement influencé par la facilité d’utilisation, la performance de lavage et l’intégration dans les protocoles de bloc opératoire, ce qui soutient les cycles de remplacement et de mise à niveau. Le suivi des consommables renforce encore les stratégies de placement des dispositifs car la base installée ancre les flux de revenus récurrents.

Par Aperçus de l’Application

La chirurgie cardiaque/cardiovasculaire représentait la plus grande part de 37,6% en 2025. Le segment est en tête car les procédures cardiaques impliquent fréquemment un risque de perte de sang géré où les globules rouges récupérés peuvent soutenir les stratégies de minimisation des transfusions. Les équipes cliniques priorisent la cohérence et la rapidité de la récupération des globules rouges dans ces procédures pour maintenir l’efficacité du flux de travail. Les centres cardiaques ont également tendance à avoir un soutien de perfusion établi, permettant une utilisation routinière dans les cas éligibles.

Par Aperçus de l’Utilisateur Final

Les hôpitaux représentaient la plus grande part de 66,8% en 2025. Le segment est en tête car les hôpitaux gèrent le plus grand volume de chirurgies complexes, y compris les procédures cardiaques, orthopédiques, de transplantation et de traumatologie qui justifient le placement des dispositifs et le personnel formé. Les hôpitaux gèrent également des programmes structurés de gestion du sang et maintiennent des services de transfusion qui s’alignent étroitement avec les flux de travail d’autotransfusion. Des budgets d’approvisionnement plus importants et des contrats de fournisseurs à long terme soutiennent la standardisation des systèmes et la continuité des consommables.

Moteurs du Marché des Systèmes d’Autotransfusion

Expansion de la gestion du sang des patients dans les chirurgies à forte perte de sang

Les programmes de gestion du sang des patients mettent de plus en plus l’accent sur la réduction de l’exposition aux transfusions allogéniques et l’amélioration de l’efficacité périopératoire dans les chirurgies complexes. L’autotransfusion soutient ces objectifs en permettant la récupération et la réinjection des globules rouges pendant et après les procédures. Les hôpitaux adoptent ces systèmes pour standardiser les protocoles de conservation du sang à travers les lignes de service chirurgicales. L’accent croissant des institutions sur les indicateurs de qualité et la gestion des transfusions renforce l’investissement dans les flux de travail d’autotransfusion.

- Par exemple, un hôpital général utilisant le système Haemonetics Cell Saver dans 100 cas consécutifs de chirurgie à cœur ouvert a réduit l’utilisation moyenne de sang allogénique de 1,97 à 0,75 unité par patient, réduisant l’utilisation de sang homologue de plus de 50 pour cent pendant la chirurgie cardiaque.

Augmentation des volumes chirurgicaux dans les soins cardiaques, orthopédiques et traumatologiques

Des volumes de procédures plus élevés dans les soins cardiovasculaires et orthopédiques soutiennent l’utilisation régulière des systèmes d’autotransfusion dans les établissements disposant d’un soutien en perfusion établi. Les voies de traumatologie augmentent également la pertinence des capacités de récupération rapide du sang lorsque le risque d’hémorragie est aigu. La demande se renforce lorsque les hôpitaux augmentent leur capacité chirurgicale et standardisent l’équipement des blocs opératoires dans tous les départements. À mesure que la complexité des procédures augmente, la gestion des pertes sanguines devient plus centrale dans la planification périopératoire.

Économie de la base installée et demande récurrente de consommables

Les systèmes d’autotransfusion suivent souvent un modèle de placement où les décisions concernant l’équipement capital sont liées à une utilisation à long terme et à des achats récurrents de consommables. Les consommables et accessoires à usage unique créent des revenus récurrents prévisibles qui soutiennent les cycles de service et de mise à niveau des fournisseurs. Les hôpitaux préfèrent des solutions qui minimisent la variabilité et simplifient la planification des stocks pour les ensembles jetables. Cette dynamique encourage les fournisseurs à rivaliser sur les contrats groupés, la formation et la fiabilité du service.

Améliorations technologiques qui simplifient les flux de travail et la formation

Les conceptions des systèmes continuent de s’améliorer en termes d’utilisabilité, de temps de configuration et de cohérence des processus, ce qui réduit la dépendance à l’égard des compétences d’opérateurs hautement spécialisés. Des interfaces améliorées et des consommables standardisés soutiennent des performances répétables et permettent une adoption plus large au sein des équipes chirurgicales. Les établissements considèrent la simplicité des flux de travail comme un critère clé d’approvisionnement car elle réduit le fardeau de la formation et aide à maintenir la conformité aux protocoles. Les améliorations technologiques soutiennent également l’adoption au-delà des centres cardiaques phares dans des programmes chirurgicaux plus larges.

- Par exemple, un système de contrôle de la pression de transfusion autologue qui permet un ajustement automatique et manuel de la succion entre 100 et 300 millimètres de mercure a permis aux anesthésistes de contrôler la pression négative seuls tout en maintenant l’intégrité des globules rouges à 200 millimètres de mercure ou moins, simplifiant l’opération sans implication supplémentaire du personnel chirurgical.

Défis du marché des systèmes d’autotransfusion

L’adoption du marché des systèmes d’autotransfusion peut être limitée par l’investissement initial en capital et le coût continu des consommables propriétaires, en particulier dans les établissements avec un faible volume de cas. Les décisions d’achat peuvent être retardées lorsque les hôpitaux priorisent d’autres mises à niveau des blocs opératoires ou font face à des cycles budgétaires qui limitent l’équipement capital neuf. Une utilisation incohérente entre les spécialités peut affaiblir le cas commercial si les protocoles ne sont pas standardisés ou si les procédures éligibles ne sont pas clairement identifiées. Ces contraintes sont plus prononcées dans les petits établissements et les environnements sensibles aux coûts.

- Par exemple, de plus petits hôpitaux du NHS au Royaume-Uni ont signalé que la demande pour la récupération cellulaire interne est si faible qu’elle n’est pas considérée comme rentable en termes de coûts et de ressources pour maintenir leurs propres systèmes, les amenant à utiliser des services mobiles de récupération cellulaire externalisés dans plus de 50 hôpitaux pour éviter des coûts de capital et de consommables sous-utilisés.

La complexité opérationnelle reste un obstacle dans les environnements avec un soutien en perfusion limité ou une disponibilité réduite du personnel, car l’utilisation dépend de la formation, de la discipline des flux de travail et de la disponibilité de l’équipement. Les équipes cliniques peuvent également limiter l’utilisation dans les cas où la qualité du sang récupéré est une préoccupation ou où le risque de contamination est perçu comme plus élevé. La variation dans la combinaison des procédures et le personnel peut entraîner une sous-utilisation des systèmes installés. Cela crée une hésitation dans les achats même lorsque les objectifs de gestion du sang des patients sont reconnus.

Tendances et Opportunités du Marché des Systèmes d’Autotransfusion

Les fournisseurs du marché des systèmes d’autotransfusion se concentrent de plus en plus sur la standardisation des flux de travail et les offres groupées qui combinent appareils, ensembles jetables, support de service et formation. Cette approche favorise une adoption plus rapide et renforce la fidélisation à long terme des clients en réduisant les frictions dans l’approvisionnement et l’utilisation. Les hôpitaux privilégient les solutions qui s’intègrent dans des protocoles de salle d’opération standardisés à travers plusieurs spécialités. Les modèles groupés soutiennent également une budgétisation prévisible et réduisent l’incertitude opérationnelle dans la planification des approvisionnements.

- Par exemple, une grande chaîne d’hôpitaux orthopédiques en Allemagne a mis en place un système d’autotransfusion semi-automatisé et compact avec des consommables filtrants les leucocytes groupés dans son réseau de chirurgie de la colonne vertébrale et a rapporté une réduction de 33 % des taux de transfusion allogénique et une diminution de presque un jour du temps moyen de sortie en neuf mois, illustrant comment des ensembles standardisés et soutenus par les fournisseurs peuvent se traduire par des gains cliniques et opérationnels quantifiables.

Il existe une opportunité croissante d’étendre l’utilisation de l’autotransfusion au-delà des contextes cardiaques traditionnels vers des cas d’utilisation en orthopédie, en transplantation et dans certains cas d’obstétrique et de gynécologie où le risque de perte de sang est important. L’expansion dans les centres de chirurgie ambulatoire est une voie émergente à mesure que les procédures de plus haute acuité se déplacent vers des environnements ambulatoires. Les fournisseurs proposant des conceptions compactes et une utilisation simplifiée peuvent répondre aux limitations de personnel et aux barrières à l’adoption. Cette tendance s’aligne sur les objectifs plus larges de débit et d’efficacité chirurgicaux.

Perspectives Régionales

Amérique du Nord

L’Amérique du Nord a représenté la plus grande part de 41,9 % en 2025 en raison de l’adoption mature de la gestion chirurgicale du sang, des volumes élevés de procédures et d’une infrastructure hospitalière solide. La région bénéficie de services de perfusion établis et de protocoles de salle d’opération standardisés qui soutiennent l’utilisation de routine dans les procédures éligibles. Les décisions d’approvisionnement mettent souvent l’accent sur la fiabilité des flux de travail, le soutien des fournisseurs et le coût total de possession. Ces facteurs soutiennent la demande pour les systèmes et les consommables récurrents.

Europe

L’Europe représentait 26,0 % de part en 2025, soutenue par un large accès à des soins chirurgicaux avancés et des approches structurées de la gestion des transfusions dans de nombreux systèmes de santé. L’adoption est renforcée dans les centres de haute acuité où les volumes de chirurgie cardiaque et orthopédique justifient l’expansion de la base installée. Les décisions d’achat privilégient souvent la standardisation clinique et la performance de qualité constante sur les sites. La différenciation des fournisseurs est étroitement liée à la fiabilité, à la formation et à la couverture de service.

Asie-Pacifique

L’Asie-Pacifique détenait 21,0 % de part en 2025, reflétant une capacité chirurgicale en expansion et une adoption croissante des pratiques modernes de gestion du sang périopératoire. La demande est soutenue par le développement de l’infrastructure hospitalière et l’augmentation des volumes de procédures dans les grands centres urbains. La région présente également un fort potentiel d’adoption à mesure que les voies cliniques mûrissent et que les achats se déplacent vers un équipement de salle d’opération standardisé. La croissance est en outre soutenue par l’expansion des investissements privés dans la santé et les mises à niveau des capacités dans les hôpitaux tertiaires.

Amérique Latine

L’Amérique latine représentait une part de 7,0% en 2025, avec une adoption concentrée dans les principaux hôpitaux privés et les centres publics de haut niveau. La demande est influencée par la sensibilité au budget, l’accès inégal au personnel de perfusion et la variabilité des volumes de procédures dans les établissements. Là où l’adoption a lieu, les hôpitaux privilégient les solutions qui réduisent la complexité opérationnelle et assurent un approvisionnement fiable en consommables. L’expansion du marché est liée aux améliorations des infrastructures et à une adoption plus large des programmes de gestion du sang des patients.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait une part de 4,1% en 2025, principalement portée par les hôpitaux tertiaires et les centres d’excellence dans certains pays. L’adoption est influencée par l’investissement dans les infrastructures chirurgicales, la disponibilité du personnel clinique et la capacité à maintenir un approvisionnement constant en consommables. Les grands hôpitaux qui réalisent des procédures complexes sont plus susceptibles de standardiser l’utilisation de l’autotransfusion dans le cadre de programmes de gestion des transfusions. Le potentiel de croissance s’améliore à mesure que la capacité hospitalière s’étend et que les protocoles périopératoires deviennent plus standardisés.

Paysage Concurrentiel

La concurrence sur le marché des systèmes d’autotransfusion se concentre sur la performance des dispositifs, la simplicité des flux de travail, la fiabilité du service et le modèle commercial qui lie la croissance de la base installée à la consommation récurrente de consommables. Les fournisseurs se différencient par la facilité d’installation, la constance de la production de globules rouges traités, les programmes de formation et les contrats de service à long terme qui soutiennent une utilisation élevée. Les achats sont influencés par le coût total de possession et la capacité à standardiser l’équipement dans les blocs opératoires et les lignes de service. Le positionnement concurrentiel reflète également la capacité à soutenir les objectifs de gestion du sang des hôpitaux avec une éducation clinique intégrée et des chaînes d’approvisionnement fiables.

Medtronic plc concurrence généralement par l’étendue de ses relations hospitalières et une forte présence dans les écosystèmes technologiques des salles d’opération et périopératoires. L’approche de Medtronic plc est souvent alignée sur la standardisation des parcours de soins, soutenant les équipes d’achat qui privilégient la fiabilité des fournisseurs et une couverture de service évolutive. Le positionnement de Medtronic plc est renforcé lorsque les établissements recherchent un soutien consolidé des fournisseurs pour des environnements chirurgicaux complexes. Medtronic plc bénéficie de l’alignement de l’adoption technologique sur les objectifs de qualité et d’efficacité des hôpitaux.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- Medtronic plc

- Becton, Dickinson and Company (BD)

- Haemonetics Corporation

- Zimmer Biomet Holdings, Inc.

- Teleflex Incorporated

- Stryker Corporation

- Terumo Corporation

- LivaNova PLC

- Fresenius SE & Co. KGaA (Fresenius Kabi)

- SARSTEDT AG & Co. KG

- B. Braun SE

- Redax S.p.A.

- Macopharma SA

- Nipro Corporation

- Beijing ZKSK Technology Co., Ltd.

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises en tant que pure player, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En août 2024, Stago, en partenariat avec i-SEP, a lancé le système d’autotransfusion SAME, décrit comme un dispositif unique de récupération cellulaire peropératoire capable de laver et de récupérer simultanément les plaquettes fonctionnelles et les globules rouges pour soutenir la conservation du sang en chirurgie.

- En novembre 2024, Fresenius Kabi (Fresenius SE & Co. KGaA) a conclu un partenariat stratégique avec une grande organisation d’achat groupé (GPO) pour fournir ses systèmes d’autotransfusion CATSmart, visant à élargir l’adoption dans les hôpitaux de taille moyenne et les centres de chirurgie ambulatoire.

- En avril 2025, Medtronic plc a lancé sa nouvelle série Auto-Intel de systèmes d’autotransfusion, intégrant une technologie de capteurs avancée pour fournir un retour d’information en temps réel sur le traitement du sang et maximiser la récupération des globules rouges pendant la chirurgie.

- En janvier 2025, LivaNova PLC a reçu l’approbation CE pour son système d’autotransfusion de nouvelle génération Xtra+, qui propose des protocoles améliorés de récupération des plaquettes et une gestion avancée des données adaptée aux chirurgies cardiaques complexes.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

528,39 millions USD |

| Prévision de revenus en 2032 |

796,6 millions USD |

| Taux de croissance (CAGR) |

6,04% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

millions USD |

| Segments couverts |

Par Type de Produit: Systèmes / Dispositifs d’Autotransfusion (Systèmes d’Autotransfusion Intraopératoire, Systèmes d’Autotransfusion Post-opératoire, Systèmes d’Autotransfusion à Double Mode), Consommables & Accessoires; Par Application: Chirurgie Cardiaque / Cardiovasculaire, Chirurgie Orthopédique, Chirurgie Neurologique, Transplantation d’Organes, Procédures Traumatiques, Obstétrique & Gynécologie, Autres; Par Utilisateur Final: Hôpitaux, Centres de Chirurgie Ambulatoire, Cliniques Spécialisées |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Medtronic plc; Becton, Dickinson and Company (BD); Haemonetics Corporation; Zimmer Biomet Holdings, Inc.; Teleflex Incorporated; Stryker Corporation; Terumo Corporation; LivaNova PLC; Fresenius SE & Co. KGaA (Fresenius Kabi); SARSTEDT AG & Co. KG; B. Braun SE; Redax S.p.A.; Macopharma SA; Nipro Corporation; Beijing ZKSK Technology Co., Ltd. (15 entreprises) |

| Nombre de Pages |

327 |

Segmentation

Par Type de Produit

- Systèmes / Dispositifs d’autotransfusion [Systèmes d’autotransfusion peropératoire, Systèmes d’autotransfusion postopératoire, Systèmes d’autotransfusion à double mode]

- Consommables & Accessoires

Par Application

- Chirurgie cardiaque / cardiovasculaire

- Chirurgie orthopédique

- Chirurgie neurologique

- Transplantation d’organes

- Procédures de traumatologie

- Obstétrique & Gynécologie

- Autres

Par Utilisateur Final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques spécialisées

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- R.-U.

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique