Aperçu du Marché

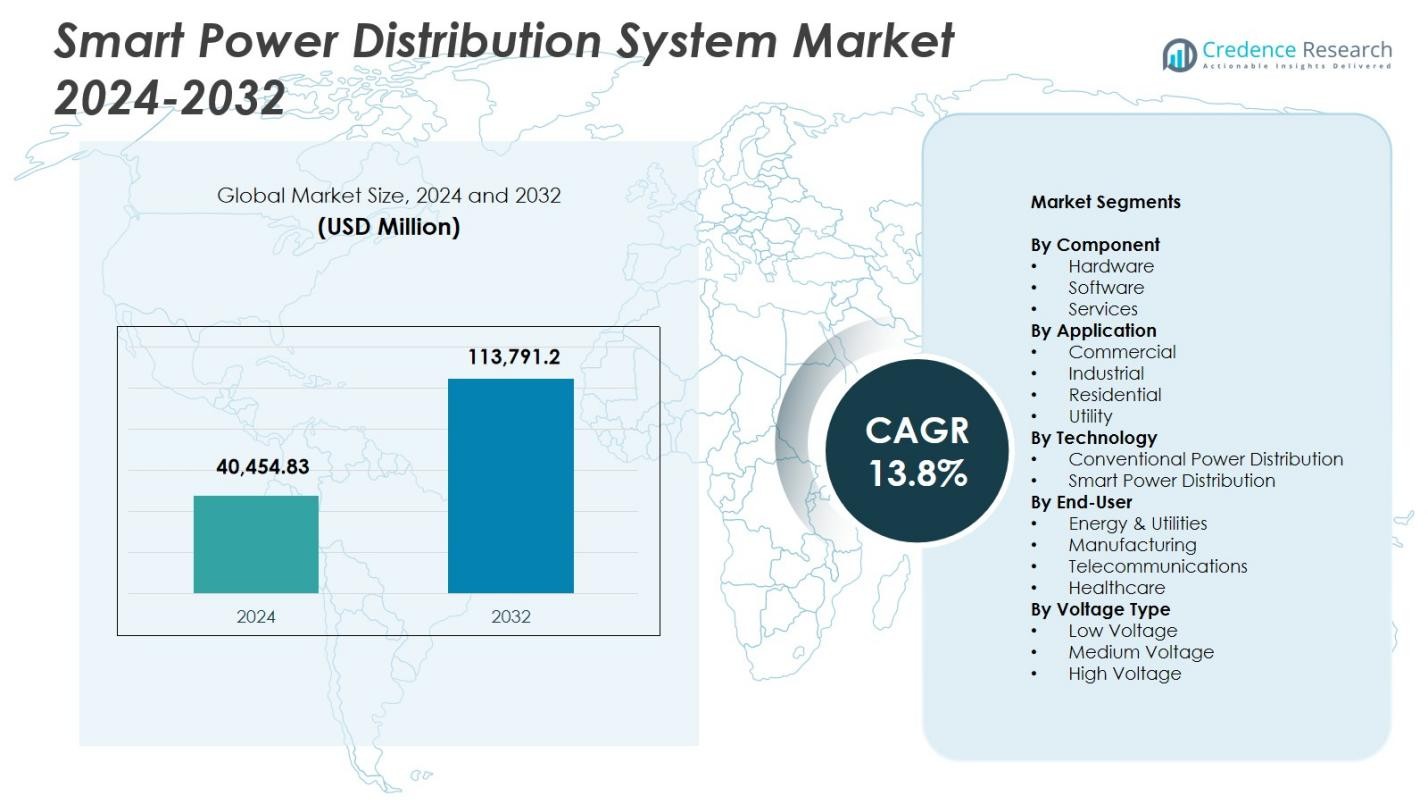

La taille du marché des systèmes de distribution d’énergie intelligente était évaluée à 40 454,83 millions USD en 2024 et devrait atteindre 113 791,2 millions USD d’ici 2032, avec un TCAC de 13,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Systèmes de Distribution d’Énergie Intelligente 2024 |

40 454,83 millions USD |

| Marché des Systèmes de Distribution d’Énergie Intelligente, TCAC |

13,8% |

| Taille du Marché des Systèmes de Distribution d’Énergie Intelligente 2032 |

113 791,2 millions USD |

Le marché des systèmes de distribution d’énergie intelligente comprend des acteurs majeurs tels que Schneider Electric SE, Siemens AG, ABB, General Electric, Cisco Systems Inc., Eaton Corporation, Landis+Gyr AG, Oracle Corporation, Itron et Aclara Technologies LLC, qui renforcent tous leur présence grâce à des avancées dans l’automatisation, les sous-stations numériques et les solutions de comptage intelligent. Ces entreprises se concentrent sur l’expansion de l’infrastructure de réseau intelligent et l’intégration d’analyses pilotées par l’IA pour améliorer la fiabilité et l’efficacité énergétique. L’Amérique du Nord détenait la plus grande part régionale avec 37,4 % en 2024, soutenue par des programmes de modernisation étendus, suivie par l’Europe avec 28,1 % et l’Asie-Pacifique avec une part croissante de 24,6 % soutenue par une urbanisation rapide et des initiatives de réseau intelligent à grande échelle.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des systèmes de distribution d’énergie intelligente a atteint 40 454,83 millions USD en 2024 et croîtra à un TCAC de 13,8 % jusqu’en 2032.

- L’augmentation des investissements dans la modernisation et l’automatisation des réseaux agit comme un moteur majeur, le matériel détenant une part de 56,7 % grâce à une forte adoption des appareillages de commutation intelligents et des compteurs intelligents.

- Les principales tendances incluent l’intégration rapide de l’IA, des capteurs IoT et des sous-stations numériques, permettant aux services publics de déployer des réseaux auto-réparateurs et d’améliorer la surveillance en temps réel et la gestion des pannes.

- Les acteurs majeurs tels que Schneider Electric, Siemens AG, ABB, General Electric et Cisco Systems se concentrent sur des plateformes ADMS avancées, des améliorations de la cybersécurité et des partenariats à long terme avec les services publics pour étendre leur présence.

- Régionalement, l’Amérique du Nord est en tête avec une part de 37,4 %, suivie par l’Europe à 28,1 %, tandis que l’APAC croît rapidement avec une part de 24,6 % ; le segment des services publics domine les applications avec 47,8 %, soutenu par une forte adoption des ADMS et AMI sur les principaux marchés.

Analyse de la Segmentation du Marché :

Par Composant :

Le matériel a dominé le marché des systèmes de distribution d’énergie intelligente en 2024 avec une part de 56,7 %, soutenu par le déploiement intensif d’appareillages de commutation intelligents, de compteurs intelligents, de reclosers et de feeders automatisés qui améliorent la fiabilité et la stabilité du réseau. Les services publics privilégient de plus en plus les mises à niveau matérielles pour soutenir la surveillance en temps réel et réduire les durées de panne, accélérant l’adoption des sous-stations numériques et des systèmes avancés d’automatisation de la distribution. Le logiciel détenait une part de 28,4 %, soutenu par une demande croissante pour les analyses de réseau, les plateformes SCADA et les outils de maintenance prédictive, tandis que les services représentaient 14,9 %, propulsés par les besoins en intégration de systèmes, diagnostics à distance et gestion du cycle de vie à travers les réseaux modernisés.

- Par exemple, Tata Power a mis en œuvre un projet pilote de sous-station numérique à sa sous-station de Powai, utilisant des dispositifs électroniques intelligents (IED) interopérables conformes aux protocoles IEC 61850 pour la protection, l’interverrouillage et la communication à distance afin de permettre une surveillance en temps réel.

Par Application :

Le segment des services publics a dominé le marché des systèmes de distribution d’énergie intelligents avec une part de 47,8 % en 2024, attribuée à des investissements généralisés dans la numérisation des réseaux, la gestion des charges de pointe et les capacités de détection automatique des pannes. Les services publics intègrent des systèmes avancés de gestion de la distribution (ADMS) et des réseaux AMI pour optimiser les flux d’énergie, réduire les pertes techniques et soutenir l’intégration à grande échelle des énergies renouvelables. Le segment industriel détenait une part de 28,6 %, stimulée par l’expansion des usines intelligentes et les initiatives d’optimisation énergétique, tandis que les segments commercial et résidentiel représentaient respectivement 14,1 % et 9,5 %, soutenus par l’adoption croissante de systèmes de gestion énergétique intelligents.

- Par exemple, le déploiement de l’ADMS d’Austin Energy comprenait un contrôle intégré de la tension/var et la localisation/isolation/restauration des pannes, en s’appuyant sur des compteurs AMI dans sa zone de service de 437 miles carrés pour plus de 435 000 clients.

Par Technologie :

La distribution d’énergie intelligente a dominé le marché avec une part de 63,2 % en 2024, stimulée par le déploiement rapide de commutateurs automatisés, de sous-stations numériques, de dispositifs de réseau compatibles IoT et d’analyses en temps réel qui améliorent la résilience et minimisent les temps d’arrêt. Les services publics accélèrent l’adoption de technologies de réseau auto-réparateur pour optimiser la localisation des pannes, l’isolation et la restauration des services. La distribution d’énergie conventionnelle détenait une part de 36,8 %, soutenue par sa présence dans les infrastructures existantes, mais continue de décliner à mesure que les gouvernements mettent l’accent sur la modernisation des réseaux, l’intégration des énergies renouvelables et les systèmes de surveillance avancés pour soutenir les évolutions des schémas de demande énergétique.

Moteurs Clés de Croissance

Modernisation Rapide des Réseaux et Transformation Numérique

Les initiatives de modernisation des réseaux propulsent fortement le marché des systèmes de distribution d’énergie intelligents alors que les services publics passent d’infrastructures vieillissantes à des réseaux numériques, automatisés et axés sur les données. Les gouvernements priorisent les investissements dans les appareillages de commutation intelligents, les compteurs intelligents et les systèmes de gestion de distribution automatisés pour minimiser les pannes et améliorer la stabilité du réseau. Les capteurs avancés, les dispositifs IoT et les technologies de réseau auto-réparateur permettent une surveillance en temps réel et une isolation plus rapide des pannes. Ces développements soutiennent une efficacité énergétique accrue, réduisent les pertes opérationnelles et améliorent la fiabilité, favorisant une adoption généralisée parmi les services publics et les grands utilisateurs industriels d’énergie.

- Par exemple, Rhode Island Energy a sélectionné la plateforme de comptage Revelo de Landis+Gyr pour 530 000 clients électriques, intégrant la détection en périphérie du réseau et l’informatique en périphérie sur un réseau RF Wi-SUN pour améliorer l’équilibrage de charge et l’intégration des ressources énergétiques distribuées.

Expansion des Énergies Renouvelables et de la Production Décentralisée

La pénétration croissante de l’énergie solaire, éolienne et des ressources énergétiques distribuées accélère considérablement la demande pour des systèmes de distribution intelligents capables de gérer des flux de puissance variables et bidirectionnels. Les réseaux intelligents offrent une visibilité avancée, des capacités de prévision et d’équilibrage de charge essentielles pour intégrer les actifs énergétiques décentralisés. Les services publics déploient des sous-stations numériques, des analyses en périphérie et des systèmes de protection adaptatifs pour maintenir la résilience du système tout en s’adaptant à la croissance rapide des énergies renouvelables. La transition vers des politiques énergétiques propres et la décarbonisation du réseau renforcent encore l’adoption des technologies de distribution d’énergie intelligente sur les marchés mondiaux.

- Par exemple, Copenhague utilise un réseau intelligent pour gérer la production variable des éoliennes en convertissant l’excédent d’électricité en chaleur pour son réseau de chauffage urbain, permettant un équilibrage prédictif de l’offre et de la demande grâce à l’analyse des données météorologiques.

Accent Croissant sur l’Efficacité Énergétique et la Fiabilité

Le besoin croissant de réduire les pertes techniques, d’optimiser la charge de pointe et d’améliorer la fiabilité de l’électricité stimule l’adoption de systèmes de distribution intelligents. Les technologies de distribution d’énergie intelligente fournissent aux services publics des données de consommation haute résolution, des outils de maintenance prédictive et une détection automatisée des pannes, permettant une amélioration significative de la continuité du service. Les utilisateurs commerciaux et industriels adoptent des plateformes de gestion de l’énergie intelligente pour réduire les coûts opérationnels et atteindre des objectifs de durabilité. L’infrastructure de réseau vieillissante et la demande croissante en électricité rendent les solutions améliorant l’efficacité essentielles, positionnant les systèmes de distribution intelligents comme des investissements critiques dans les réseaux énergétiques modernes.

Tendances Clés & Opportunités

Intégration de l’IA, de l’IoT et des Analyses Avancées

Une tendance majeure qui façonne le marché des systèmes de distribution d’énergie intelligente est l’intégration croissante des algorithmes d’IA, des dispositifs IoT et des analyses en temps réel. Les services publics déploient des prévisions de charge basées sur l’IA, la détection d’anomalies et le commutateur automatisé pour améliorer la prise de décision opérationnelle. Les capteurs intelligents, les jumeaux numériques et les plateformes cloud offrent une visibilité plus profonde du réseau et des insights prédictifs, réduisant les temps d’arrêt et les coûts de maintenance. L’utilisation croissante de l’informatique en périphérie et des protocoles de communication interopérables crée de fortes opportunités pour les réseaux de distribution intelligents de nouvelle génération capables de gestion autonome du réseau.

- Par exemple, le GridOS Data Fabric de GE Vernova unifie les données opérationnelles des compteurs intelligents, du solaire et des VE pour permettre des applications IA/ML pour des prédictions en temps réel et l’orchestration du réseau.

Croissance des Villes Intelligentes et de l’Électrification des Infrastructures

La transition mondiale vers des villes intelligentes et l’électrification généralisée des transports et des infrastructures génèrent des opportunités substantielles pour les solutions de distribution d’énergie intelligente. À mesure que les réseaux de recharge de VE, les bâtiments connectés et les zones commerciales économes en énergie se développent, les villes nécessitent des réseaux contrôlés numériquement pour gérer des charges croissantes et dynamiques. Les gouvernements investissent de plus en plus dans les plateformes ADMS, les déploiements AMI et les solutions de gestion de l’énergie automatisées pour soutenir les objectifs de durabilité urbaine. Cette tendance crée un vaste bassin de demande pour les transformateurs intelligents, les réseaux auto-cicatrisants et les systèmes de contrôle intégrés qui améliorent la flexibilité et la planification énergétique à long terme.

- Par exemple, la plateforme de Virta connecte plus de 100 000 stations de recharge dans 36 pays en Europe et en Asie du Sud-Est, s’intégrant à plus de 450 modèles de chargeurs via son système de gestion des points de charge pour une gestion énergétique en temps réel et des services d’itinérance.

Principaux Défis

Coûts Élevés d’Investissement Initial et de Mise à Niveau des Infrastructures

Un défi majeur pour le marché des systèmes de distribution d’énergie intelligente est le coût initial élevé associé au déploiement de compteurs intelligents, de sous-stations numériques, de réseaux de communication avancés et de matériel d’automatisation. De nombreuses entreprises de services publics fonctionnent avec des budgets limités, rendant la modernisation à grande échelle financièrement difficile. La mise à niveau des infrastructures existantes, l’intégration de nouveaux systèmes et l’assurance de l’interopérabilité ajoutent encore de la complexité et des coûts. Ces barrières financières ralentissent l’adoption, en particulier dans les régions en développement où les services publics doivent équilibrer les besoins de modernisation avec une disponibilité limitée de capitaux et de longs cycles d’investissement.

Risques de Cybersécurité et Complexité de la Gestion des Données

À mesure que les systèmes de distribution d’énergie deviennent de plus en plus numériques et connectés, les risques de cybersécurité posent un défi critique. Les réseaux intelligents génèrent d’importantes données en temps réel et dépendent de capteurs interconnectés, de réseaux de communication et de plateformes cloud, créant des vulnérabilités aux cyberattaques. Les services publics doivent investir massivement dans des architectures sécurisées, le cryptage, la détection des menaces et la conformité réglementaire pour protéger l’intégrité du réseau. De plus, la gestion de grands volumes de données nécessite des analyses sophistiquées, des systèmes de stockage et du personnel qualifié. Ces défis augmentent la complexité opérationnelle et entravent le déploiement rapide d’infrastructures de distribution entièrement numériques.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des systèmes de distribution d’énergie intelligente avec une part de 37,4 % en 2024, soutenue par des investissements robustes dans la modernisation du réseau, les sous-stations numériques et le déploiement à grande échelle d’infrastructures de comptage avancées. Les États-Unis accélèrent l’adoption de plateformes ADMS, de systèmes de gestion des pannes et de technologies de réseau auto-réparateur pour améliorer la résilience face aux événements météorologiques extrêmes. Les services publics de la région se concentrent sur l’intégration des énergies renouvelables, l’amélioration de la surveillance en temps réel et la réduction des pertes techniques. L’adoption croissante des véhicules électriques, l’expansion des programmes de villes intelligentes et un soutien réglementaire fort renforcent encore la demande de solutions de distribution d’énergie intelligente en Amérique du Nord.

Europe

L’Europe a capturé une part de 28,1 % du marché des systèmes de distribution d’énergie intelligente en 2024, motivée par des objectifs ambitieux de décarbonisation, des mandats d’intégration des énergies renouvelables et des initiatives avancées de réseaux numériques. Des pays comme l’Allemagne, le Royaume-Uni, la France et les pays nordiques investissent massivement dans la gestion de l’énergie distribuée, les sous-stations numériques et l’optimisation des flux d’énergie transfrontaliers. La région progresse dans l’adoption de compteurs intelligents, de plateformes d’automatisation du réseau et de matériel de distribution à haute efficacité pour améliorer la durabilité et la fiabilité du réseau. Des cadres politiques solides, l’innovation dans les infrastructures de villes intelligentes et l’électrification croissante des transports stimulent considérablement la croissance du marché à travers l’Europe.

Asie-Pacifique

L’Asie-Pacifique représentait une part de 24,6 % en 2024, s’étendant rapidement en raison de l’urbanisation à grande échelle, de la demande croissante d’électricité et des programmes agressifs de réseaux intelligents menés par le gouvernement. La Chine, le Japon, la Corée du Sud et l’Inde investissent massivement dans les systèmes de contrôle numérique, l’automatisation des réseaux et l’intégration des énergies renouvelables. Les services publics déploient des compteurs intelligents, des dispositifs de surveillance activés par l’IoT et des analyses prédictives pour réduire les pannes et renforcer l’efficacité opérationnelle. L’expansion industrielle et l’extension des réseaux de recharge pour véhicules électriques stimulent également l’adoption. L’accent mis par la région sur la sécurité énergétique, la numérisation des infrastructures et les technologies de distribution avancées positionne l’Asie-Pacifique comme l’un des marchés de réseaux intelligents à la croissance la plus rapide.

Amérique latine

L’Amérique latine détenait une part de 6,9 % du marché des systèmes de distribution d’énergie intelligents en 2024, soutenue par les besoins de modernisation des réseaux vieillissants et l’augmentation du déploiement des énergies renouvelables. Le Brésil, le Mexique et le Chili mènent des initiatives pour le déploiement de l’AMI, la détection automatisée des pannes et l’amélioration de la fiabilité des réseaux. Les investissements visent à réduire les pertes du système, à améliorer la qualité de l’énergie et à intégrer la production solaire distribuée. La région renforce également les cadres réglementaires pour encourager la participation du secteur privé dans les infrastructures de réseaux intelligents. Le développement urbain croissant, l’activité industrielle en hausse et la transformation numérique des services publics contribuent à une adoption régulière des technologies de distribution intelligentes.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique a capturé une part de 3,0 % en 2024, motivée par l’expansion des infrastructures, les initiatives d’automatisation des réseaux et la dépendance croissante aux projets d’énergie renouvelable. Les pays du Golfe priorisent le développement des réseaux intelligents pour soutenir l’intégration solaire à grande échelle, améliorer la gestion de la charge et renforcer la fiabilité du système. Les initiatives en Afrique se concentrent sur la modernisation des réseaux de distribution, l’amélioration des taux d’électrification et le déploiement de systèmes de comptage intelligents pour réduire les pertes non techniques. La transformation numérique en cours, couplée à l’augmentation des investissements dans l’automatisation de la distribution et les solutions de surveillance avancées, soutient une croissance progressive mais prometteuse du marché dans toute la région.

Segmentations du marché :

Par Composant

- Matériel

- Logiciel

- Services

Par Application

- Commercial

- Industriel

- Résidentiel

- Service public

Par Technologie

- Distribution d’énergie conventionnelle

- Distribution d’énergie intelligente

Par Utilisateur Final

- Énergie & Services publics

- Fabrication

- Télécommunications

- Santé

Par Type de Tension

- Basse Tension

- Moyenne Tension

- Haute Tension

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des systèmes de distribution d’énergie intelligente comprend des acteurs majeurs tels que Schneider Electric SE, Siemens AG, ABB, General Electric, Cisco Systems Inc., Eaton Corporation, Landis+Gyr AG, Oracle Corporation, Itron, et Aclara Technologies LLC. Ces entreprises élargissent activement leurs portefeuilles dans l’automatisation des réseaux intelligents, les appareillages de commutation intelligents, les compteurs intelligents, les plateformes ADMS et les sous-stations numériques pour renforcer leur présence sur le marché. Les fournisseurs se concentrent sur l’intégration d’analyses pilotées par l’IA, de la surveillance activée par l’IoT et de solutions de gestion de réseau basées sur le cloud pour soutenir les services publics en transition vers des réseaux numériques auto-cicatrisants. Les initiatives stratégiques, y compris l’innovation produit, les mises à niveau technologiques et les partenariats à long terme avec les services publics, améliorent la différenciation et la portée client. Les entreprises investissent également massivement dans les cadres de cybersécurité, les normes d’interopérabilité et les services de modernisation de réseau de bout en bout pour répondre à la demande croissante de systèmes de distribution résilients et écoénergétiques. Les efforts continus de R&D, l’expansion sur les marchés émergents et les collaborations avec des programmes de réseaux intelligents dirigés par le gouvernement intensifient davantage la concurrence à l’échelle mondiale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Itron

- Schneider Electric SE

- Landis+Gyr AG

- Cisco Systems Inc

- Oracle Corporation

- Aclara Technologies LLC

- ABB

- Eaton Corporation

- General Electric

- Siemens AG

Développements récents

- En août 2025, Eaton Corporation a finalisé l’acquisition de Resilient Power Systems Inc., élargissant son portefeuille pour inclure la technologie des transformateurs à semi-conducteurs et renforçant ses capacités pour l’infrastructure de recharge des véhicules électriques et la distribution d’énergie de stockage.

- En novembre 2025, Landis+Gyr AG a été reconnu comme un leader dans la dernière évaluation mondiale des fournisseurs de systèmes de gestion des données de compteurs utilitaires, reflétant une force continue dans l’infrastructure de comptage avancée et les offres logicielles AMI.

- En mars 2025, Itron et Schneider Electric SE ont commencé une collaboration pour intégrer l’intelligence de bord de réseau d’Itron avec les solutions de réseau numérique de Schneider Electric et les outils de données et d’IA de Microsoft pour améliorer la visibilité et le contrôle du réseau.

- En décembre 2025, ABB Ltd. a finalisé l’acquisition de l’activité d’électronique de puissance de Gamesa Electric en Espagne, élargissant les offres de convertisseurs et de stockage axées sur les énergies renouvelables d’ABB, une démarche stratégique pour renforcer son portefeuille pertinent pour les systèmes de distribution intelligents.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le composant, l’application, la technologie, l’utilisateur final, le type de tension et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il aborde divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché progressera à mesure que les services publics accéléreront l’adoption des sous-stations numériques et des réseaux de distribution automatisés.

- Les analyses basées sur l’IA seront de plus en plus utilisées pour la maintenance prédictive, la prévention des pannes et la prévision intelligente de la charge.

- Les capteurs et dispositifs de bord compatibles IoT renforceront les capacités de visibilité et de contrôle en temps réel du réseau.

- L’expansion des énergies renouvelables augmentera le besoin de systèmes intelligents qui gèrent les flux d’énergie bidirectionnels et variables.

- Le développement des villes intelligentes stimulera le déploiement d’une infrastructure de distribution intelligente et de plateformes énergétiques intégrées.

- La croissance de la recharge des véhicules électriques poussera les services publics à adopter des solutions de distribution intelligente flexibles et à haute capacité.

- Les investissements en cybersécurité augmenteront à mesure que les architectures de réseau numérique deviendront plus interconnectées.

- Les plateformes ADMS, AMI et de contrôle de réseau basées sur le cloud atteindront une intégration plus forte à travers les opérations des services publics.

- Les régions en développement accéléreront la modernisation du réseau pour réduire les pertes d’énergie et améliorer la fiabilité.

- Les fournisseurs élargiront leurs partenariats avec les services publics pour offrir des solutions de distribution intelligente évolutives, interopérables et pérennes.