Aperçu du Marché

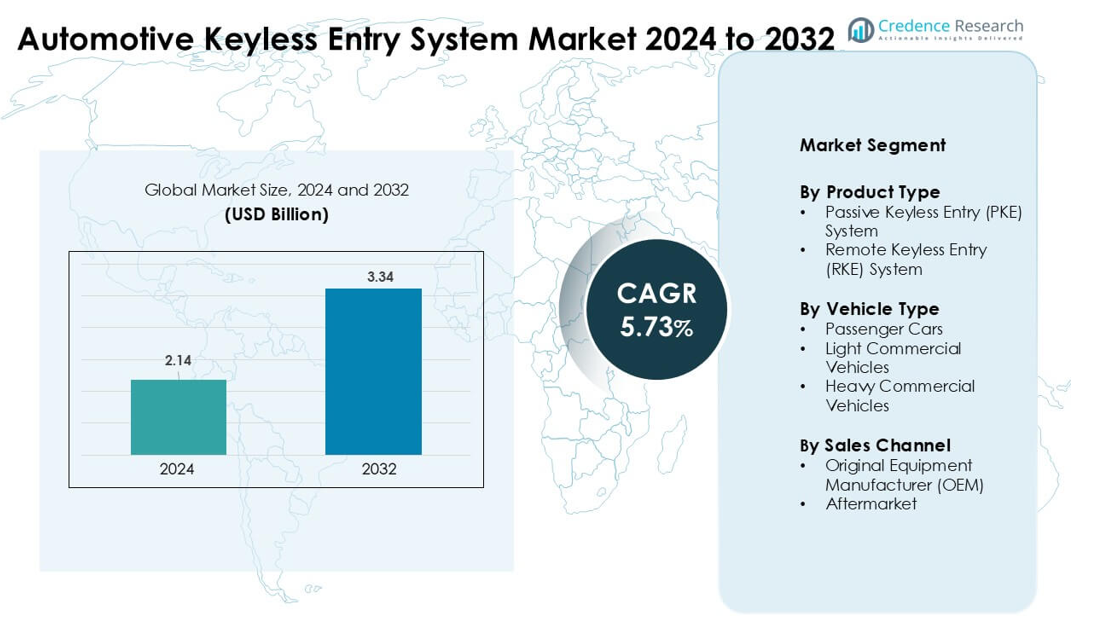

Le marché des systèmes d’entrée sans clé pour automobiles était évalué à 2,14 milliards USD en 2024 et devrait atteindre 3,34 milliards USD d’ici 2032, avec un TCAC de 5,73 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Systèmes d’Entrée Sans Clé pour Automobiles 2024 |

2,14 milliards USD |

| Marché des Systèmes d’Entrée Sans Clé pour Automobiles, TCAC |

5,73% |

| Taille du Marché des Systèmes d’Entrée Sans Clé pour Automobiles 2032 |

3,34 milliards USD |

Le marché des systèmes d’entrée sans clé pour automobiles est façonné par des acteurs majeurs tels que Robert Bosch GmbH, Valeo, Hyundai Mobis, Denso, ASSA ABLOY AB, Mitsubishi Electric, 3M Cogent, Alpha Electric, ELLA GmbH & Co., et Delphi Continental AG. Ces entreprises rivalisent grâce à des plateformes PKE et RKE avancées, des fonctionnalités de sécurité à bande ultra-large, des clés numériques basées sur mobile, et des modules de communication cryptés améliorés. Leurs partenariats solides avec les constructeurs automobiles mondiaux soutiennent une intégration OEM à grande échelle sur de nouvelles plateformes de véhicules. L’Amérique du Nord a émergé comme la région leader en 2024 avec une part de 34%, stimulée par une forte adoption des véhicules connectés, des ventes élevées de VE, et une demande croissante pour les technologies d’accès intelligent.

Perspectives du Marché

- Le marché des systèmes d’entrée sans clé pour automobiles a atteint 14 milliards USD en 2024 et devrait atteindre 3,34 milliards USD d’ici 2032, avec un TCAC de 5,73%.

- La demande croissante de confort et de sécurité anti-vol dans les voitures particulières stimule une forte adoption, les systèmes PKE détenant environ 62% de part grâce à une grande commodité et une authentification améliorée.

- La technologie des clés numériques, l’intégration des smartphones et la sécurité basée sur UWB restent des tendances clés alors que les constructeurs automobiles se tournent vers des plateformes connectées et centrées sur le logiciel.

- Les acteurs majeurs tels que Robert Bosch GmbH, Valeo, Hyundai Mobis, et Denso renforcent leur compétitivité grâce à un cryptage avancé, un contrôle d’accès basé sur l’IA, et des partenariats OEM, tandis que les coûts élevés des systèmes restent une contrainte dans les modèles d’entrée de gamme.

- L’Amérique du Nord a dominé le marché en 2024 avec une part de 34%, suivie par l’Asie-Pacifique avec environ 31%, soutenue par une forte production de véhicules; les voitures particulières ont dominé le segment des types de véhicules avec près de 71% de part.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

Les systèmes d’entrée sans clé passive (PKE) ont dominé le segment des types de produits en 2024 avec environ 62% de part. La demande croissante pour une commodité améliorée et une protection anti-vol renforcée a soutenu cette avance. Les constructeurs automobiles ont adopté les systèmes PKE en raison de l’intégration croissante de capteurs de proximité et de modules de communication cryptés. Les systèmes d’entrée sans clé à distance (RKE) se sont également développés alors que les modèles d’entrée de gamme continuaient d’utiliser des télécommandes sans fil rentables. L’utilisation plus large des porte-clés intelligents dans les véhicules de milieu de gamme a renforcé la croissance des PKE, tandis que les mises à jour logicielles et la personnalisation de l’accès aux véhicules ont encore poussé l’adoption sur les marchés mondiaux.

- Par exemple, les solutions d’accès passif de Continental intègrent la technologie ultra-large bande pour permettre une mesure de distance très précise, réduisant ainsi considérablement les risques d’attaques par relais par rapport aux systèmes d’entrée sans clé conventionnels basés sur RF.

Par Type de Véhicule

Les voitures particulières ont dominé le segment des types de véhicules en 2024 avec près de 71 % de part de marché. La production croissante de voitures compactes et de taille moyenne et la demande accrue pour des fonctionnalités de confort ont soutenu cette avance. Les systèmes sans clé ont gagné en popularité dans les voitures grand public alors que les fabricants intégraient la technologie d’accès intelligent sur de nouvelles plateformes. Les véhicules utilitaires légers ont augmenté leur adoption en raison des besoins accrus en sécurité de flotte, tandis que les véhicules utilitaires lourds ont suivi avec des solutions d’entrée liées à la télématique. La préférence des consommateurs pour un accès sans contact aux véhicules et la pénétration croissante des voitures connectées ont contribué à élargir la portée du marché.

- Par exemple, Denso fournit des modules d’entrée sans clé et d’immobilisation OEM qui mettent en œuvre le chiffrement AES-128 et sont qualifiés pour les températures de fonctionnement automobile allant généralement de –40°C à +85°C, répondant aux normes mondiales de l’électronique automobile.

Par Canal de Vente

Les fabricants d’équipements d’origine (OEM) ont dominé le segment des canaux de vente en 2024 avec environ 82 % de part de marché. Les constructeurs automobiles ont équipé les systèmes d’entrée sans clé en tant que fonctionnalités standard ou optionnelles sur les nouvelles gammes de véhicules. Une forte intégration des unités de contrôle électronique, des modules de communication améliorés et des fonctions de clé numérique à l’échelle de la plateforme ont augmenté les installations OEM. Le segment du marché secondaire a connu une croissance alors que les propriétaires modernisaient les anciens véhicules avec des kits d’accès à distance et des ajouts de sécurité. L’adoption croissante des clés numériques et la compatibilité améliorée avec les écosystèmes mobiles ont continué à stimuler la demande pilotée par les OEM dans le monde entier.

Principaux Facteurs de Croissance

Demande Croissante pour des Fonctionnalités de Sécurité et de Commodité

La préférence croissante pour des fonctionnalités avancées de confort et de sécurité stimule l’adoption massive des systèmes d’entrée sans clé sur les plateformes de véhicules mondiales. Les acheteurs s’attendent désormais à une entrée sans faille, un démarrage par bouton-poussoir et une protection contre le vol améliorée, même dans les voitures de milieu de gamme. Les constructeurs automobiles répondent en élargissant l’intégration des clés intelligentes sur les nouveaux modèles pour rester compétitifs. Les systèmes modernes utilisent des signaux radio cryptés, des capteurs de proximité et la technologie de code tournant pour réduire l’accès non autorisé. Ce changement soutient une pénétration plus élevée à la fois dans les voitures particulières et les véhicules utilitaires légers. La sensibilisation accrue au vol de véhicules renforce également la demande pour des solutions d’entrée sécurisées, poussant les fabricants à adopter une authentification multicouche et un contrôle d’accès amélioré.

- Par exemple, Bosch propose une solution de Clé Numérique combinant la communication Bluetooth Low Energy et ultra-large bande, permettant un accès sécurisé au véhicule basé sur un smartphone et conforme aux normes du Car Connectivity Consortium sur plusieurs plateformes de véhicules OEM.

Électrification Rapide et Expansion des Voitures Connectées

La croissance des véhicules électriques et des architectures de voitures connectées stimule la demande pour les systèmes d’accès numériques. Les fabricants de VE incluent l’entrée sans clé en tant que fonctionnalité standard pour s’aligner sur les attentes d’expérience utilisateur premium. L’intégration avec la télématique, l’authentification basée sur le cloud et les applications mobiles améliore la valeur du système. Les clés numériques permettent le verrouillage-déverrouillage à distance, le suivi de la localisation du véhicule et des profils de conducteur personnalisés, améliorant l’utilisabilité. L’investissement croissant dans l’électronique automobile basée sur l’IoT accélère l’adoption, car les véhicules dépendent de plus en plus de modules intelligents pour la communication et la sécurité. Les mises à jour par voie hertzienne poussent également les mises à niveau sans changements matériels, renforçant la pertinence à long terme du système.

- Par exemple, en 2024, Kia a étendu sa Clé Numérique 2.0, utilisant NFC, Bluetooth Low Energy et ultra-large bande pour permettre le verrouillage, le déverrouillage et le démarrage du véhicule basés sur un smartphone passif sur certains modèles connectés et électriques.

Intégration Croissante de Capteurs Avancés et Algorithmes de Sécurité

Les réglementations de sécurité automobile et la montée des menaces de cybersécurité poussent les constructeurs automobiles à adopter des systèmes sans clé améliorés avec des capteurs de nouvelle génération et un cryptage. Les plateformes PKE et RKE modernes utilisent la technologie ultra-large bande, l’authentification biométrique et la communication haute fréquence pour prévenir les attaques par relais. La fusion de capteurs améliore la précision de la détection de proximité, réduisant les déclenchements erronés et renforçant la confiance des utilisateurs. Les fabricants investissent dans des améliorations algorithmiques pour éviter le clonage, le piratage et le brouillage de signaux. Ces avancées améliorent la fiabilité et soutiennent une adoption plus large dans les segments de véhicules grand public. La concentration croissante des fournisseurs sur des cadres de sécurité standardisés renforce encore la croissance de l’industrie.

Tendances Clés & Opportunités

Croissance de la Technologie de Clé Numérique et Intégration des Smartphones

La technologie de clé numérique émerge comme une tendance majeure alors que les consommateurs recherchent des solutions d’accès basées sur le mobile. Les constructeurs automobiles proposent une entrée via application, un démarrage à distance et des paramètres de conducteur personnalisés liés aux smartphones. L’intégration avec Bluetooth Low Energy, NFC et l’authentification cloud crée de nouvelles opportunités de revenus pour les services axés sur les logiciels. Les flottes de mobilité partagée utilisent des clés numériques pour soutenir l’intégration à distance, le suivi d’utilisation et l’accès multi-utilisateurs. Cette tendance soutient également les fonctionnalités basées sur l’abonnement, augmentant la valeur à long terme pour les constructeurs automobiles et les fournisseurs.

- Par exemple, Thales rapporte une adoption croissante des solutions de clé numérique par les OEM de véhicules et les fabricants de smartphones, motivée par la demande d’accès transparent et de mobilité sécurisée IoT, alignée sur les normes du Car Connectivity Consortium.

Expansion des Fonctionnalités d’Accès Ultra-Large Bande (UWB) et Biométriques

Les systèmes basés sur UWB gagnent en popularité car ils réduisent considérablement les risques d’attaques par relais et améliorent la précision de localisation. Les véhicules haut de gamme adoptent de plus en plus des puces UWB et une localisation sécurisée pour améliorer la sécurité des utilisateurs. Les technologies biométriques, y compris la reconnaissance d’empreintes digitales et faciale, apparaissent dans les modules de clé de nouvelle génération et les applications de clé numérique. Ces avancées permettent des expériences d’accès personnalisées et hautement sécurisées. Les fournisseurs investissent dans des capteurs miniaturisés, des unités de traitement plus rapides et une authentification pilotée par l’IA, créant de nouvelles opportunités dans les catégories de véhicules premium et de milieu de gamme.

- Par exemple, Marquardt a développé une plateforme d’accès véhicule modulaire intégrant l’ultra-large bande, le Bluetooth Low Energy et le NFC, permettant une fonctionnalité de clé numérique sécurisée et une personnalisation évolutive pour les programmes de véhicules premium et de milieu de gamme.

Demande Croissante du Marché de l’Après-Vente pour les Systèmes de Rétrofit

Le marché de l’après-vente suscite un intérêt croissant alors que les consommateurs modernisent les anciens véhicules avec des kits d’accès intelligents. Les systèmes de rétrofit offrent une commodité améliorée et une sécurité renforcée sans remplacer le matériel d’usine. Les fournisseurs introduisent des modules plug-and-play, des faisceaux de câblage universels et des kits basés sur la télécommande pour attirer les acheteurs soucieux de leur budget. L’âge croissant des véhicules sur plusieurs marchés soutient cette tendance, car les propriétaires recherchent des fonctionnalités modernes sans acheter de nouvelles voitures.

Principaux Défis

Risques de Cybersécurité et Attaques par Relais Croissantes

La montée des menaces cybernétiques freine l’expansion du marché, les criminels utilisant l’amplification de signal et les attaques par relais pour contourner les systèmes sans clé. Les fabricants doivent investir massivement dans les mises à niveau de chiffrement, la technologie UWB et l’authentification multi-facteurs pour maintenir la confiance des consommateurs. Ces exigences de sécurité augmentent les coûts de développement et ralentissent l’adoption dans les segments de véhicules sensibles aux coûts. Les organismes de réglementation poussent à une conformité plus stricte en matière de cybersécurité, ajoutant de la complexité pour les fournisseurs mondiaux. Assurer une communication sécurisée entre les smartphones, les modules de véhicules et les systèmes cloud reste également un défi crucial.

Coût Élevé du Système et Complexité d’Intégration

L’intégration complexe des capteurs, antennes, ECU et modules logiciels augmente les coûts de production, surtout pour les modèles grand public. Les constructeurs automobiles sont sous pression pour équilibrer les systèmes riches en fonctionnalités avec les contraintes de prix des véhicules. Les plateformes sans clé nécessitent une compatibilité robuste avec les architectures électriques, les cycles de test et les normes réglementaires, ce qui ajoute du temps et des dépenses d’ingénierie. Ces facteurs limitent l’adoption dans les véhicules d’entrée de gamme et retardent le déploiement à grande échelle dans les marchés en développement. Les fournisseurs doivent continuer à améliorer l’efficacité des coûts pour soutenir une pénétration plus large du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des systèmes d’entrée sans clé automobile en 2024 avec environ 34 % de part. Une forte adoption des fonctionnalités de sécurité avancées dans les voitures particulières et les véhicules utilitaires légers a soutenu la domination régionale. Les constructeurs automobiles ont élargi l’intégration des PKE et des clés numériques dans les modèles de milieu de gamme et premium. La hausse des ventes de véhicules électriques aux États-Unis a encore stimulé la demande pour les systèmes d’accès connectés. L’accent réglementaire sur la protection contre le vol a encouragé une utilisation plus large de la communication chiffrée et des solutions basées sur l’UWB. Les mises à niveau du marché secondaire ont également gagné en popularité alors que les propriétaires remplaçaient les télécommandes traditionnelles par des kits d’entrée intelligents, renforçant la croissance à long terme dans toute la région.

Europe

L’Europe détenait près de 29 % de part en 2024, grâce à des normes de connectivité des véhicules solides et une électrification rapide. Les constructeurs automobiles allemands et français ont intégré des plateformes sans clé à haute sécurité avec UWB et chiffrement avancé. La demande a augmenté à mesure que les marques premium et de luxe ont élargi les fonctionnalités biométriques et de clés numériques. Des normes strictes de sécurité et de cybersécurité ont encouragé les fabricants à renforcer les couches d’authentification. La modernisation croissante des flottes en Europe de l’Ouest a stimulé l’adoption dans les véhicules utilitaires légers. La préférence des consommateurs pour le confort et les fonctions d’accès intelligent a continué de pousser les installations de systèmes à la fois dans les canaux OEM et du marché secondaire.

Asie-Pacifique

L’Asie-Pacifique représentait environ 31 % de part en 2024, soutenue par l’expansion de la production de voitures particulières et l’augmentation du revenu disponible. La Chine, le Japon et la Corée du Sud ont mené l’adoption grâce à une forte présence de fabricants de voitures connectées. Les constructeurs automobiles ont proposé des systèmes PKE même dans les modèles de milieu de gamme pour séduire les acheteurs orientés technologie. La croissance des véhicules électriques et hybrides a accéléré la pénétration des systèmes sans clé sur de nouvelles plateformes. Une forte demande du marché secondaire en Inde et en Asie du Sud-Est a également contribué aux mises à niveau des systèmes. L’accent croissant sur la sécurité des véhicules et la commodité de l’accès à distance a continué de renforcer l’expansion du marché dans toute la région.

Amérique Latine

En 2024, l’Amérique latine a capturé environ 4% de part de marché, avec une croissance stimulée par l’adoption croissante de fonctionnalités intelligentes dans les véhicules de milieu de gamme. Le Brésil et le Mexique ont dominé le marché régional alors que les constructeurs automobiles ont introduit des systèmes RKE et PKE d’entrée de gamme dans les nouveaux modèles. L’installation après-vente est restée forte en raison du vieillissement des parcs de véhicules et de la demande pour une sécurité accrue. La sensibilité au coût a limité le déploiement rapide des fonctionnalités avancées, mais l’amélioration des conditions économiques et l’augmentation des taux de remplacement des véhicules ont soutenu une expansion progressive. Une exposition croissante aux technologies de voitures connectées a également encouragé l’adoption d’outils d’accès à distance basés sur des applications.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait près de 2% de part de marché en 2024, avec une adoption concentrée dans les segments de véhicules haut de gamme et importés. Les pays du Golfe ont connu une plus grande pénétration des systèmes PKE et des clés numériques en raison de la forte demande pour les voitures de luxe. L’expansion des réseaux de distribution automobile aux Émirats arabes unis et en Arabie saoudite a soutenu les installations OEM. L’Afrique a connu un déploiement plus lent en raison des contraintes de coût, mais les mises à niveau après-vente ont amélioré la pénétration dans les marchés urbains. Un intérêt croissant pour les technologies anti-vol et l’importation croissante de véhicules équipés de technologies devraient soutenir une croissance régionale stable.

Segmentations du marché :

Par type de produit

- Système d’entrée sans clé passive (PKE)

- Système d’entrée sans clé à distance (RKE)

Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules utilitaires lourds

Par canal de vente

- Fabricant d’équipement d’origine (OEM)

- Après-vente

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des systèmes d’entrée sans clé pour automobiles présente une forte concurrence parmi les principaux fournisseurs tels que Robert Bosch GmbH, Valeo, Hyundai Mobis, Denso, ASSA ABLOY AB, Mitsubishi Electric, 3M Cogent, Alpha Electric, ELLA GmbH & Co., et Delphi Continental AG. Ces entreprises élargissent leurs portefeuilles grâce à des plateformes PKE et RKE avancées, des technologies de clés numériques et des améliorations de sécurité à bande ultra-large. Les constructeurs automobiles s’associent à ces fournisseurs pour intégrer des modules de communication cryptés, des capteurs de proximité et une authentification mobile dans les gammes de véhicules. Les entreprises investissent dans le contrôle d’accès activé par l’IA, les clés numériques liées au cloud et les cadres de cybersécurité pour répondre aux normes de sécurité croissantes. Les mouvements stratégiques incluent les dépenses en R&D, la standardisation des plateformes, les collaborations intersectorielles et les mises à jour de fonctionnalités pilotées par logiciel. Les acteurs mondiaux renforcent également la production et les chaînes d’approvisionnement régionales pour soutenir les programmes OEM et la demande après-vente.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En septembre 2025, lors de l’IAA Mobility 2025 (Munich), Hyundai Mobis a présenté sa vision de la mobilité future et sa feuille de route technologique axée sur l’électrification, les solutions de contrôle intégrées et l’expérience utilisateur avancée (UX) à bord des véhicules. Bien que l’accent ait été mis sur l’électrification, les véhicules définis par logiciel (SDV) et les électroniques intégrées, éléments clés pour des fonctions comme la clé numérique / l’entrée sans clé, ont été soulignés dans le cadre de leur stratégie de solutions de mobilité intégrée.

- En septembre 2024, Hyundai Mobis est devenu le premier fournisseur automobile asiatique à obtenir une certification complète en cybersécurité de l’autorité automobile européenne, indiquant que leurs systèmes électroniques, potentiellement incluant des solutions de clé numérique ou d’entrée sans clé, répondent aux normes de sécurité européennes rigoureuses.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Produit, Type de Véhicule, Canal de Vente et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- Les systèmes d’entrée sans clé s’intégreront plus profondément aux plateformes de clé numérique dans les nouveaux modèles de véhicules.

- La technologie ultra-large bande se développera à mesure que les constructeurs automobiles renforceront la protection contre les attaques par relais.

- L’accès basé sur les smartphones et l’authentification cloud deviendront des fonctionnalités standard dans les véhicules connectés.

- Les fabricants de VE augmenteront l’adoption de systèmes d’accès avancés pour améliorer l’expérience utilisateur.

- L’authentification biométrique se développera, offrant la reconnaissance d’empreintes digitales et faciale pour une entrée sécurisée.

- Les mises à jour over-the-air soutiendront les améliorations continues de la sécurité sans changements matériels.

- La demande sur le marché secondaire augmentera à mesure que les véhicules plus anciens adopteront des kits d’entrée intelligente en rétrofit.

- Les constructeurs automobiles unifieront le contrôle d’accès avec les profils de conducteur et les réglages personnalisés de l’habitacle.

- Les cadres de cybersécurité se resserreront, poussant les fournisseurs à améliorer les couches de cryptage et d’authentification.

- Les partenariats entre les OEM automobiles et les entreprises technologiques accéléreront l’innovation dans les écosystèmes d’accès sans clé.