Aperçu du Marché

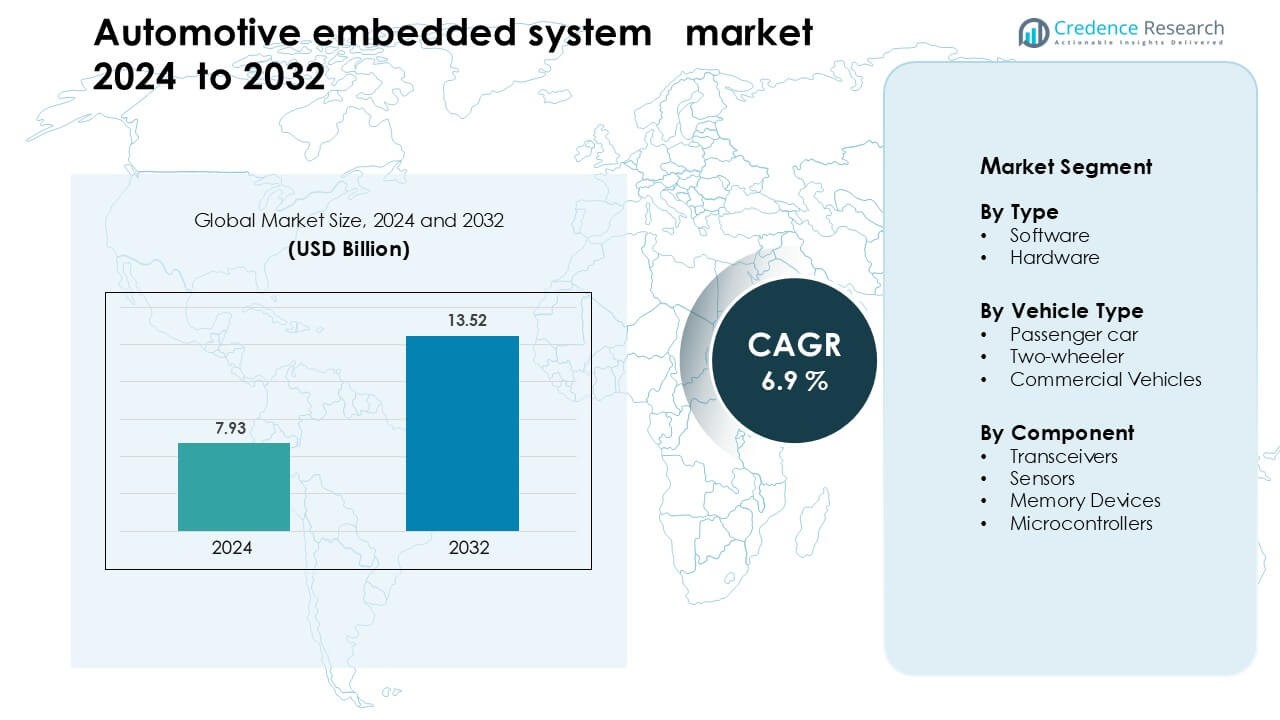

Le marché des systèmes embarqués automobiles était évalué à 7,93 milliards USD en 2024 et devrait atteindre 13,52 milliards USD d’ici 2032, avec un TCAC de 6,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Systèmes Embarqués Automobiles 2024 |

7,93 milliards USD |

| Marché des Systèmes Embarqués Automobiles, TCAC |

6,9% |

| Taille du Marché des Systèmes Embarqués Automobiles 2032 |

13,52 milliards USD |

Le marché des systèmes embarqués automobiles est animé par des acteurs majeurs tels que Texas Instruments, Harman International, Denso, Hella KGaA Hueck & Co., Infineon Technologies, Toshiba, Magna International, Mitsubishi Electric, Continental AG, et Valeo. Ces entreprises dominent grâce à de solides portefeuilles en microcontrôleurs, capteurs, électronique de puissance, et plateformes de véhicules définies par logiciel. Elles soutiennent les systèmes de sécurité avancés, l’électrification, et les architectures de véhicules connectés, augmentant ainsi le contenu embarqué dans toutes les classes de véhicules. L’Asie-Pacifique est restée la région leader en 2024 avec environ 38 % de part, soutenue par une forte production de véhicules, une capacité semi-conductrice élevée, et une adoption rapide des VE en Chine, au Japon, et en Corée du Sud.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des systèmes embarqués automobiles était évalué à 7,93 milliards USD en 2024 et devrait atteindre 13,52 milliards USD d’ici 2032, avec un TCAC de 6,9 % pendant la période de prévision

- La demande croissante pour les ADAS, l’électrification, et la connectivité des véhicules stimule la croissance ; les capteurs et les logiciels se combinent pour représenter les plus grandes parts par composant.

- Le segment des logiciels embarqués détenait plus de 70 % de part par type et le segment des capteurs était en tête par part de composant, reflétant des changements vers le traitement des données en temps réel et les systèmes de sécurité.

- Les principales contraintes incluent la complexité croissante des systèmes et les défis de cybersécurité, qui entraînent des coûts d’intégration plus élevés et des cycles de développement plus lents.

- L’Asie-Pacifique mène le marché avec environ 38 % de part en 2024, grâce à une forte production de véhicules et une adoption des VE ; l’Europe et l’Amérique du Nord suivent.

Analyse de la Segmentation du Marché :

Par Type

Les logiciels ont dominé le marché des systèmes embarqués automobiles en 2024 avec environ 58 % de part. Les constructeurs automobiles se sont appuyés sur les logiciels pour gérer les ADAS, l’infodivertissement, les systèmes de batteries, et les contrôles du groupe motopropulseur. La demande a augmenté à mesure que les véhicules utilisaient des algorithmes complexes pour la sécurité, la navigation, et la gestion de l’énergie. Les mises à jour par voie hertzienne ont également favorisé l’adoption car les fabricants ont réduit les visites en atelier et amélioré la fiabilité des systèmes. Le matériel a connu une croissance régulière en raison de l’augmentation des unités de contrôle électronique et du contenu en semi-conducteurs, mais les logiciels sont restés en tête grâce à une intégration plus élevée dans les véhicules connectés et autonomes.

- Par exemple, le logiciel QNX de BlackBerry est intégré dans plus de 255 millions de véhicules dans le monde, alimentant des systèmes critiques tels que les cockpits numériques, les ADAS, et les hyperviseurs.

Par Type de Véhicule

Les voitures particulières ont dominé le marché en 2024 avec près de 64 % de part. Les acheteurs ont augmenté l’adoption de fonctionnalités intégrées telles que la sécurité avancée, les tableaux de bord numériques et la connectivité intelligente. Les constructeurs automobiles ont intégré davantage de capteurs, de contrôleurs et de fonctions logicielles pour répondre aux normes réglementaires et améliorer le confort des utilisateurs. Les deux-roues ont montré un fort mouvement dans les régions avec une augmentation des vélos électriques, tandis que les véhicules commerciaux ont adopté des systèmes intégrés pour améliorer l’efficacité des flottes. Les voitures particulières sont restées dominantes en raison d’une densité de fonctionnalités plus élevée et d’une adoption plus rapide des fonctions de conduite intelligente.

- Par exemple, la puce Journey 6 de Horizon Robotics, conçue pour l’ADAS dans les voitures particulières, a obtenu des commandes et des partenariats stratégiques avec des fournisseurs de premier rang, dont Bosch et Denso. Alors que la production de masse initiale avec Bosch pour une nouvelle caméra polyvalente est prévue pour mi-2026, les plateformes Journey 6E/M alimentent la famille ADAS de segment intermédiaire de Bosch, avec le premier modèle de production prévu pour juin 2025.

Par Composant

Les microcontrôleurs ont détenu la plus grande part en 2024 avec environ 37 % du segment des composants. Les marques automobiles ont utilisé des microcontrôleurs pour faire fonctionner les unités de contrôle moteur, les systèmes de batterie, les modules de freinage et les réseaux d’infodivertissement. Ces puces offraient des performances fiables, une faible consommation d’énergie et de solides fonctionnalités de sécurité, les rendant essentielles pour l’électronique des véhicules. Les capteurs ont rapidement augmenté en raison de l’augmentation des installations ADAS, tandis que les dispositifs de mémoire se sont étendus avec des besoins de stockage de données plus élevés. Les émetteurs-récepteurs ont gagné en traction dans les voitures connectées, mais les microcontrôleurs sont restés centraux en raison de leur large utilisation dans toutes les architectures intégrées.

Principaux moteurs de croissance

Demande croissante pour des fonctionnalités de sécurité avancées et ADAS

Le marché des systèmes embarqués automobiles croît rapidement en raison de l’adoption croissante des systèmes avancés d’aide à la conduite. Les constructeurs automobiles ajoutent l’assistance au maintien de voie, le régulateur de vitesse adaptatif, les avertissements de collision et le freinage automatisé pour respecter les règles de sécurité mondiales. Chaque fonction de sécurité nécessite des capteurs, des logiciels, des contrôleurs et un traitement de données en temps réel, ce qui stimule la demande pour les plateformes intégrées. Les gouvernements poussent également à des normes plus strictes d’évitement des collisions, augmentant l’utilisation des unités de contrôle électronique dans les véhicules de grande consommation. Les acheteurs s’attendent à des fonctionnalités de sécurité plus intelligentes même dans les modèles d’entrée de gamme, ce qui encourage les fabricants à intégrer des électroniques embarquées avancées dans tous les segments de prix. Ce changement renforce la croissance à long terme à mesure que les véhicules deviennent plus automatisés et connectés.

- Par exemple, Mobileye a expédié plus de 200 millions de SoC EyeQ à ce jour, alimentant des fonctions ADAS comme le freinage d’urgence et le maintien de voie dans des centaines de modèles de voitures.

Transition rapide vers l’électrification

Les véhicules électriques accélèrent le besoin de systèmes embarqués car la surveillance des batteries, le contrôle de la charge, l’équilibrage thermique et la gestion de l’énergie dépendent tous de l’électronique intégrée. Les fabricants de VE utilisent des microcontrôleurs, des logiciels avancés et des capteurs de haute précision pour gérer la santé des batteries et optimiser l’autonomie. L’essor des réseaux de recharge rapide augmente également la demande pour des solutions intégrées qui soutiennent un transfert d’énergie sûr et efficace. Les constructeurs automobiles développent des unités de contrôle spécialisées pour les onduleurs, les moteurs et le freinage régénératif, ce qui pousse le contenu intégré par véhicule bien plus haut que dans les modèles conventionnels. À mesure que l’adoption des VE s’étend dans le monde entier, les plateformes intégrées deviennent essentielles pour la sécurité, l’efficacité et la performance dans tous les segments électriques.

- Par exemple, le microcontrôleur AURIX TC4x d’Infineon (avec son unité de traitement parallèle intégrée) est utilisé par Eatron, permettant des diagnostics de batterie basés sur l’IA en temps réel et la prédiction de la durée de vie utile restante (RUL) pour les packs EV de 400 V et 800 V.

Croissance des Véhicules Connectés et Définis par Logiciel

Les véhicules connectés s’appuient sur des systèmes embarqués pour prendre en charge la communication en temps réel, la télématique, les diagnostics et les mises à jour à distance. Les constructeurs automobiles se tournent vers des conceptions définies par logiciel qui utilisent une informatique centralisée et des architectures flexibles. Ce changement augmente la dépendance aux processeurs embarqués, capteurs et modules de communication qui gèrent le flux continu de données. Les mises à jour par voie hertzienne réduisent les coûts de maintenance et améliorent les performances du système, conduisant à une plus grande satisfaction des clients. Les constructeurs automobiles utilisent également des systèmes embarqués liés au cloud pour introduire de nouveaux services numériques, permettant des revenus issus des abonnements et des applications embarquées. La demande croissante pour une connectivité transparente à travers l’infodivertissement, la sécurité et la maintenance prédictive continue de renforcer ce moteur.

Tendance Clé et Opportunité

Adoption des Architectures Informatiques Centralisées

Les marques automobiles s’éloignent des ECU distribués vers des unités informatiques centralisées et haute performance. Cette tendance réduit le câblage des véhicules, améliore la vitesse de traitement et prend en charge des fonctions avancées telles que la conduite autonome et la prise de décision en temps réel. Les architectures centralisées permettent aux fabricants de simplifier le développement logiciel et de proposer des mises à jour plus rapides sur plusieurs domaines de véhicules. Ce changement permet également des plateformes évolutives qui prennent en charge une large gamme de modèles avec des blocs matériels partagés. À mesure que les véhicules gagnent en intelligence, l’informatique centralisée devient un élément fondamental pour les conceptions futures, améliorant l’efficacité et réduisant les coûts d’intégration à long terme.

- Par exemple, General Motors a annoncé une nouvelle plateforme informatique centralisée (pour les véhicules électriques et à moteur à combustion interne) qui consolide des dizaines d’ECU en un noyau informatique unifié utilisant une unité refroidie par liquide alimentée par des processeurs NVIDIA.

Utilisation Croissante de l’IA et du Traitement en Périphérie

Les systèmes embarqués intègrent de plus en plus des capacités d’IA pour prendre en charge la reconnaissance d’images, la maintenance prédictive et les fonctions de surveillance du conducteur. Le traitement en périphérie aide les véhicules à analyser les données localement avec une faible latence, ce qui améliore la sécurité et le temps de réponse. Ce changement crée des opportunités pour les fournisseurs de semi-conducteurs, à mesure que la demande augmente pour des puces optimisées pour l’IA et des mémoires haute vitesse. Les constructeurs automobiles investissent dans des architectures embarquées capables d’exécuter des réseaux neuronaux directement à l’intérieur du véhicule, réduisant la dépendance au traitement dans le cloud. À mesure que les fonctions autonomes et semi-autonomes se développent, les systèmes embarqués activés par l’IA débloqueront de nouvelles possibilités commerciales dans la mobilité, la logistique et les véhicules de passagers haut de gamme.

- Par exemple, Li Auto utilise deux processeurs NVIDIA DRIVE Orin dans son système AD Max, combinant 508 trillions d’opérations par seconde (TOPS) de calcul IA pour alimenter la fusion de capteurs en temps réel et l’intelligence de conduite.

Défi Clé

Risques de Cybersécurité dans les Véhicules Connectés

Les voitures connectées font face à des menaces cybernétiques croissantes à mesure que davantage de composants communiquent sur les réseaux. Les systèmes embarqués doivent protéger des millions d’échanges de données chaque seconde, y compris la navigation, la sécurité et la communication véhicule-cloud. Une sécurité faible peut exposer les véhicules au piratage ou à un contrôle non autorisé, poussant les constructeurs automobiles à investir massivement dans le cryptage, la détection d’intrusion et les couches logicielles sécurisées. Répondre à ces exigences augmente le coût de développement et ralentit les cycles de déploiement. Assurer une protection à long terme sur toute la durée de vie du véhicule reste un obstacle majeur pour les fabricants et les fournisseurs.

Complexité Croissante et Coûts d’Intégration

Les véhicules modernes utilisent des centaines de composants intégrés, rendant l’intégration difficile et coûteuse. Développer des logiciels qui coordonnent les capteurs, les processeurs, les unités de mémoire et les modules de communication exige une expertise technique élevée. La complexité augmente les délais de validation et accroît les coûts de production pour les constructeurs automobiles. Les problèmes de chaîne d’approvisionnement dans les semi-conducteurs créent également des fluctuations dans la disponibilité des composants. Gérer cette complexité tout en assurant des performances élevées, une faible consommation d’énergie et le respect des normes de sécurité reste un défi majeur pour l’industrie.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait environ 34 % de part du marché des systèmes embarqués automobiles en 2024. La région a bénéficié d’une forte adoption des ADAS, de la télématique et des plateformes de véhicules connectés dans les modèles haut de gamme et de milieu de gamme. Les constructeurs automobiles ont utilisé des contrôleurs avancés et des systèmes basés sur des capteurs pour respecter les règles de sécurité strictes établies par la NHTSA et Transports Canada. La production croissante de véhicules électriques a renforcé la demande pour les électroniques de gestion de batterie et les unités de calcul haute performance. Les fournisseurs de technologie aux États-Unis ont également poussé l’innovation dans les plateformes de véhicules définis par logiciel. Ce passage constant vers une mobilité intelligente a maintenu l’Amérique du Nord en tant que marché leader avec un contenu embarqué élevé par véhicule.

Europe

L’Europe représentait près de 28 % de part du marché des systèmes embarqués automobiles en 2024. Les politiques strictes de l’UE en matière d’émissions et le fort accent mis sur la sécurité des véhicules ont favorisé une utilisation accrue des capteurs, des microcontrôleurs et des systèmes pilotés par logiciel. L’Allemagne, la France et le Royaume-Uni ont soutenu la croissance des systèmes embarqués grâce à de solides bases de fabrication automobile et une électrification rapide. Les constructeurs automobiles ont ajouté des contrôles de groupe motopropulseur avancés, des modules ADAS et des plateformes de connectivité pour respecter les normes réglementaires. L’engagement de la région vers la mobilité autonome et l’informatique centralisée a également accéléré l’adoption des systèmes embarqués. Le solide écosystème de R&D de l’Europe a assuré une innovation continue, soutenant une expansion stable du marché.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial avec environ 38 % de part en 2024. La Chine, le Japon et la Corée du Sud ont élargi la production de véhicules électriques et hybrides, qui dépendent fortement des contrôleurs embarqués et des électroniques de batterie. La forte production de véhicules et les capacités de fabrication de semi-conducteurs ont soutenu une intégration plus rapide des systèmes avancés. Les constructeurs automobiles ont déployé des fonctionnalités de télématique, d’infodivertissement et d’ADAS sur les modèles grand public pour répondre aux attentes croissantes des consommateurs. Les incitations gouvernementales pour l’adoption des VE ont encore stimulé la demande pour les plateformes embarquées. La fabrication rentable et l’adoption rapide de la technologie en Asie-Pacifique ont maintenu la région comme le marché à la croissance la plus rapide.

Amérique Latine

L’Amérique Latine détenait environ 6 % de part en 2024. La région a vu une adoption progressive des systèmes embarqués alors que les constructeurs automobiles ajoutaient plus de fonctionnalités de sécurité et de connectivité dans les nouveaux modèles. La demande a augmenté au Brésil et au Mexique en raison de volumes de production plus élevés et de l’amélioration des normes réglementaires. Les contrôleurs embarqués ont soutenu la conformité aux émissions et amélioré les systèmes de freinage et de stabilité. La croissance est restée modérée en raison des contraintes économiques, mais l’intérêt croissant pour les tableaux de bord numériques et les fonctions ADAS de base a aidé à élargir la pénétration du marché. L’augmentation des investissements par les OEM mondiaux a continué de soutenir les opportunités à long terme dans la région.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique ont capturé près de 4 % de part de marché en 2024. L’adoption a augmenté alors que les gouvernements ont poussé des normes de sécurité avancées et des standards d’efficacité énergétique dans des pays clés tels que les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud. Le marché s’est étendu avec l’augmentation des importations de véhicules haut de gamme offrant des systèmes ADAS, de télématique et d’infodivertissement. La croissance de l’assemblage local en Afrique du Nord a également soutenu la demande de composants intégrés. Cependant, une infrastructure VE limitée et un pouvoir d’achat plus faible ont ralenti une adoption plus large. Les exigences croissantes en matière de connectivité et la modernisation progressive des flottes de véhicules devraient renforcer la croissance future dans la région.

Segmentations du marché :

Par type

Par type de véhicule

- Voiture particulière

- Deux-roues

- Véhicules commerciaux

Par composant

- Émetteurs-récepteurs

- Capteurs

- Dispositifs de mémoire

- Microcontrôleurs

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des systèmes embarqués automobiles est façonné par des entreprises leaders telles que Texas Instruments, Harman International, Denso, Hella KGaA Hueck & Co., Infineon Technologies, Toshiba, Magna International, Mitsubishi Electric, Continental AG, et Valeo. Ces entreprises renforcent leurs positions en élargissant la production de semi-conducteurs, en faisant progresser les plateformes de véhicules définis par logiciel, et en développant des contrôleurs haute performance pour les fonctions ADAS, de chaîne de traction et de connectivité. Les fournisseurs investissent dans des puces activées par l’IA, des systèmes de fusion de capteurs, et des architectures informatiques centralisées pour soutenir la conduite autonome et l’électrification. Les partenariats stratégiques avec les constructeurs automobiles aident à accélérer l’intégration des technologies de télématique, d’infodivertissement et de gestion de batterie. La R&D continue dans les microcontrôleurs, les capteurs, les dispositifs de mémoire, et les modules de communication permet aux entreprises d’augmenter la fiabilité des systèmes et de réduire la latence dans les opérations en temps réel des véhicules. À mesure que les véhicules deviennent plus connectés et pilotés par logiciel, la concurrence s’intensifie autour de la cybersécurité, de la capacité de traitement en périphérie, et des architectures embarquées évolutives.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Texas Instruments

- Harman International

- Denso

- Hella KGaA Hueck & Co.

- Infineon Technologies

- Toshiba

- Magna International

- Mitsubishi Electric

- Continental AG

- Valeo

Développements récents

- En décembre 2024, Harman Automotive a lancé Ready CQuence Loop et Ready Link Marketplace pour les véhicules définis par logiciel. Les outils virtualisent le développement et la distribution de logiciels embarqués, accélérant le déploiement des fonctionnalités intégrées.

- En 2024, Texas Instruments a introduit de nouveaux microcontrôleurs C2000 avec IA de pointe pour le contrôle en temps réel automobile. Ces microcontrôleurs ciblent les applications embarquées critiques pour la sécurité et supportent les niveaux de sécurité fonctionnelle ASIL D.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, le type de véhicule, le composant et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Les systèmes embarqués seront de plus en plus adoptés à mesure que les véhicules évolueront vers des architectures définies par logiciel.

- Les constructeurs automobiles intégreront davantage d’unités de calcul centralisées pour soutenir l’automatisation avancée.

- L’ADAS et la conduite autonome stimuleront une forte demande pour des capteurs et contrôleurs de haute précision.

- La croissance des véhicules électriques augmentera le besoin en électroniques avancées de gestion de batterie.

- Les mises à jour over-the-air deviendront standard sur la plupart des nouveaux modèles de passagers et commerciaux.

- Les plateformes embarquées dotées d’IA renforceront la prise de décision en temps réel à l’intérieur des véhicules.

- Les solutions de cybersécurité se développeront à mesure que les risques liés aux véhicules connectés continueront d’augmenter.

- Les besoins en mémoire et en traitement augmenteront en raison de la connectivité enrichie et des fonctionnalités d’infodivertissement.

- L’innovation dans les semi-conducteurs restera cruciale alors que les constructeurs automobiles recherchent des puces plus petites, plus rapides et économes en énergie.

- L’Asie-Pacifique continuera de mener l’expansion du marché en raison de la force de production de VE et de la fabrication à grande échelle.