Aperçu du Marché

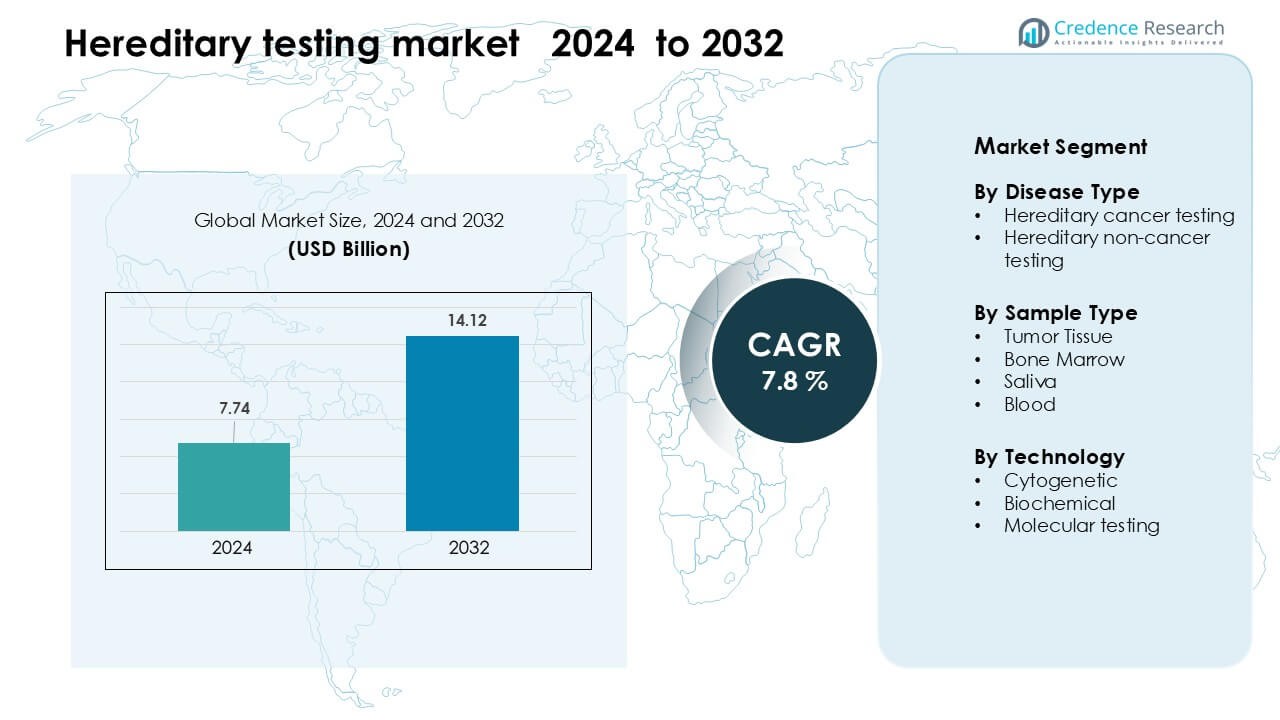

Le marché des tests héréditaires était évalué à 7,74 milliards USD en 2024 et devrait atteindre 14,12 milliards USD d’ici 2032, avec un TCAC de 7,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Tests Héréditaires 2024 |

7,74 milliards USD |

| Marché des Tests Héréditaires, TCAC |

7,8% |

| Taille du Marché des Tests Héréditaires 2032 |

14,12 milliards USD |

Le marché des tests héréditaires est influencé par des acteurs majeurs tels que MedGenome Inc., SOPHiA GENETICS SA, Laboratory Corporation of America Holdings, Natera, Thermo Fisher Scientific, Myriad Genetics, Quest Diagnostics, Illumina, Fulgent Genetics, et F. Hoffmann-La Roche. Ces entreprises renforcent leurs positions grâce à des plateformes NGS avancées, de larges panels multi-gènes, et l’expansion des réseaux de laboratoires mondiaux. Elles se concentrent sur l’amélioration de la précision, la réduction des délais de traitement, et l’intégration d’outils d’interprétation basés sur l’IA pour soutenir la prise de décision clinique. L’Amérique du Nord est restée la région leader en 2024 avec environ 41 % de part, soutenue par une infrastructure de santé solide, une adoption élevée de la médecine personnalisée, et une couverture d’assurance plus large pour les tests de risque héréditaire.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des tests héréditaires a atteint 7,74 milliards USD en 2024 et devrait atteindre 14,12 milliards USD d’ici 2032, avec un TCAC de 7,8 %.

- La demande croissante pour la détection précoce des cancers héréditaires et des troubles génétiques rares stimule une forte adoption, soutenue par des recommandations médicales plus larges et la baisse des coûts de séquençage.

- Les tests moléculaires représentaient la plus grande part de segment à 71 %, tandis que les échantillons sanguins dominaient le segment des types d’échantillons avec environ 54 %, reflétant une forte préférence clinique pour la précision et un traitement plus rapide.

- Le marché reste compétitif avec des entreprises faisant progresser les plateformes NGS, l’interprétation pilotée par l’IA, et les réseaux de laboratoires à haut débit ; la pression sur les prix et la capacité limitée de conseil génétique continuent de freiner la croissance.

- L’Amérique du Nord a dominé avec 41 % de part en 2024, suivie par l’Europe à 30 % et l’Asie-Pacifique à 22 %, grâce à des programmes de dépistage robustes, l’expansion de l’infrastructure génomique, et une sensibilisation croissante.

Analyse de la Segmentation du Marché :

Par Type de Maladie

Les tests de cancer héréditaire ont dominé le marché des tests héréditaires en 2024 avec environ 62 % de part. Une forte demande est venue de la sensibilisation croissante aux risques de cancer du sein, de l’ovaire, et colorectal liés aux gènes BRCA1/BRCA2 et autres gènes à haut risque. Les programmes de santé ont promu la détection précoce, ce qui a poussé plus de patients vers l’évaluation du risque génétique. Des panels de tests plus larges et la baisse des coûts de séquençage ont également soutenu la croissance. Les tests non liés au cancer se sont développés dans des domaines tels que les troubles cardiovasculaires et métaboliques, mais les tests axés sur le cancer sont restés en tête en raison d’une urgence clinique plus élevée et d’une adoption médicale plus large.

- Par exemple, le test myRisk Hereditary Cancer de Myriad Genetics dépiste 63 gènes cliniquement recommandés pour plus de 11 types de cancer, y compris BRCA1/2, en utilisant le séquençage de nouvelle génération.

Par Type d’Échantillon

Les tests basés sur le sang ont dominé le marché des tests héréditaires en 2024 avec près de 54% de part. Les cliniciens préféraient les échantillons de sang car ils fournissent de l’ADN de haute qualité, une meilleure précision et un traitement plus rapide par rapport aux échantillons de salive ou de tissu. La demande a augmenté à mesure que les hôpitaux intégraient le dépistage héréditaire de routine dans les voies de soins en oncologie et en prévention. Les échantillons de salive ont gagné en popularité pour les kits à domicile, tandis que les tissus tumoraux et la moelle osseuse restaient spécialisés pour un usage diagnostique avancé. Cependant, les échantillons de sang ont maintenu leur leadership en raison de leur forte fiabilité et de leur facilité d’intégration dans les flux de travail cliniques.

- Par exemple, le panneau commun de cancer héréditaire d’Invitae est validé sur un échantillon de sang total EDTA de 3 mL à bouchon violet et a atteint une précision ≥ 99% sur plus de 9 000 échantillons cliniques.

Par Technologie

Les tests moléculaires représentaient la plus grande part en 2024 avec environ 71% du marché des tests héréditaires. L’adoption a augmenté car le séquençage de nouvelle génération a permis la détection de plusieurs variantes génétiques en un seul test, améliorant la profondeur et la rapidité du diagnostic. Les hôpitaux et les laboratoires ont favorisé les méthodes moléculaires pour identifier les risques héréditaires dans les catégories de cancer, de maladies cardiaques et de maladies rares. Les tests cytogénétiques et biochimiques soutenaient des cas spécifiques mais offraient des perspectives plus limitées. Les tests moléculaires sont restés dominants en raison de l’expansion des panneaux, de la baisse des prix de séquençage et d’une forte validation clinique à travers les systèmes de santé mondiaux.

Principaux Facteurs de Croissance

Adoption Croissante de la Médecine Personnalisée

L’adoption croissante de la médecine personnalisée reste un moteur central pour le marché des tests héréditaires. Les systèmes de santé s’appuient de plus en plus sur les informations génétiques pour adapter les décisions de prévention, de diagnostic et de traitement. Les cliniciens utilisent des panneaux de tests héréditaires pour identifier les individus à risque élevé de cancers, de conditions cardiovasculaires et de troubles génétiques rares, permettant une surveillance plus précoce et des interventions ciblées. Les entreprises pharmaceutiques intègrent des marqueurs génétiques dans la sélection des thérapies, en particulier en oncologie, augmentant le besoin de tests héréditaires de routine. Une couverture d’assurance plus large, une meilleure éducation des patients et une demande croissante pour des soins basés sur la précision continuent de renforcer l’expansion du marché dans les hôpitaux, les centres de diagnostic et les plateformes de tests à domicile.

- Par exemple, le FoundationOne CDx approuvé par la FDA de Foundation Medicine analyse 324 gènes et détecte des signatures génomiques telles que MSI-H et TMB, guidant la sélection de thérapies pour des traitements ciblés dans les tumeurs solides.

Augmentation de la Charge Mondiale des Troubles Génétiques

L’incidence croissante des cancers héréditaires et des troubles génétiques non cancéreux stimule une adoption plus forte des tests dans le monde entier. Des conditions telles que le cancer héréditaire du sein et de l’ovaire, le syndrome de Lynch et les troubles cardiaques héréditaires reçoivent désormais une plus grande attention grâce à l’amélioration des directives cliniques et des programmes de dépistage nationaux. Les familles avec des facteurs de risque connus recherchent des tests multi-gènes pour clarifier la probabilité de maladie et guider les soins préventifs. De plus, les initiatives croissantes de dépistage néonatal et les interventions diagnostiques précoces poussent les gouvernements et les prestataires privés à étendre l’infrastructure des tests génétiques. Une sensibilisation médicale plus large et une acceptation clinique créent une demande soutenue pour des technologies de tests héréditaires de haute précision.

- Par exemple, le panneau CancerNext d’Ambry Genetics évalue 40 gènes associés aux cancers héréditaires colorectaux, endométriaux, gastriques et apparentés, soutenant le diagnostic précoce pour les familles avec le syndrome de Lynch et les troubles apparentés.

Avancement des Technologies de Séquençage

Les avancées rapides des plateformes de séquençage restent un accélérateur clé de la croissance du marché. Le séquençage de nouvelle génération (NGS) réduit considérablement le coût par génome et accélère la détection des mutations héréditaires sur de grands panneaux. Les laboratoires bénéficient d’une précision améliorée et de la capacité à détecter des variants rares, soutenant une utilisation généralisée en oncologie, cardiologie et diagnostics des maladies métaboliques. L’automatisation et l’analyse assistée par l’IA rationalisent les flux de travail et réduisent les erreurs d’interprétation, rendant les tests héréditaires plus accessibles. À mesure que l’équipement devient plus évolutif et intégré au cloud, les grands hôpitaux comme les petits laboratoires adoptent des tests avancés, stimulant la pénétration du marché à l’échelle mondiale.

Tendance et Opportunité Clé

Expansion des Tests Génétiques à Domicile

La montée des kits de tests génétiques à domicile marque une tendance majeure qui redéfinit l’engagement des consommateurs dans le marché des tests héréditaires. Les kits basés sur la salive permettent un accès plus facile sans visites cliniques, répondant à la demande croissante d’informations de santé pratiques et privées. Les entreprises proposent des panneaux héréditaires élargis qui dépistent la prédisposition au cancer, le statut de porteur et les marqueurs génétiques liés au mode de vie. Le confort accru avec la télésanté et les rapports numériques renforce l’adoption. Bien que la validation clinique reste importante, les consommateurs jouent désormais un rôle plus actif dans la gestion de leur profil de risque héréditaire, créant de nouvelles opportunités commerciales pour les modèles de tests cliniques-consommateurs hybrides.

- Par exemple, le service Santé + Ancestry de 23andMe autorisé par la FDA analyse plus de 40 variants de statut de porteur et inclut trois variants BRCA1/BRCA2 cliniquement pertinents, avec une base de clients dépassant 12 millions d’utilisateurs génotypés, en faisant l’un des plus grands ensembles de données génétiques de consommateurs au monde.

Intégration de l’IA et des Big Data dans l’Interprétation Génétique

L’intégration rapide de l’IA et des analyses basées sur les données présente des opportunités de marché significatives. Les grands ensembles de données génétiques aident les algorithmes à identifier des motifs, améliorer la classification des variants et réduire l’incertitude dans les évaluations des risques héréditaires. Les rapports assistés par l’IA soutiennent les cliniciens en simplifiant les données génomiques complexes en recommandations exploitables. Les outils de bioinformatique basés sur le cloud aident les laboratoires à étendre leurs opérations tout en réduisant les coûts opérationnels. À mesure que la production mondiale de séquençage augmente, des opportunités se présentent pour des plateformes interopérables qui unifient les dossiers de santé électroniques, les histoires familiales et les données génétiques, conduisant à des prédictions plus précises et personnalisées des maladies héréditaires.

- Par exemple, le modèle Alpha Missense de Google DeepMind classe 71 millions de variants humains de missense, étiquetant 89% comme pathogènes ou bénins, réduisant considérablement l’incertitude dans l’interprétation des variants à travers les troubles héréditaires.

Défi Clé

Capacité Limitée de Conseil Génétique

Un défi majeur découle de la disponibilité limitée de conseillers génétiques formés. La demande croissante pour les tests héréditaires exerce une pression sur les systèmes de santé qui manquent de spécialistes suffisants pour expliquer les résultats, guider les décisions des patients et coordonner les soins de suivi. De nombreuses régions, en particulier les marchés en développement, font face à des pénuries qui ralentissent l’adoption des tests et augmentent la confusion des patients. Sans un soutien adéquat en conseil, les individus peuvent mal interpréter les niveaux de risque ou retarder les actions préventives. Ce fossé limite l’impact clinique complet des tests héréditaires et réduit la continuité à travers les voies de diagnostic et de soins.

Complexité de l’Interprétation des Variants

L’interprétation des variantes génétiques reste un obstacle majeur sur le marché des tests héréditaires. De nombreuses variantes détectées appartiennent à la catégorie de la « signification incertaine », nécessitant une expertise avancée et des ensembles de données de population plus larges pour être classifiées avec précision. Les différences dans les protocoles de laboratoire, les bases de données et les outils analytiques conduisent à des résultats incohérents, compliquant les décisions cliniques. L’harmonisation mondiale limitée des normes de rapport augmente également le risque de mauvaise interprétation. Ces défis entravent la confiance des médecins, ralentissent le diagnostic et limitent l’adoption plus large des panels de tests héréditaires multi-gènes dans les environnements cliniques.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des tests héréditaires en 2024 avec environ 41 % de part. Une forte adoption est venue de programmes génomiques bien établis, d’une large couverture d’assurance et d’une grande sensibilisation aux risques de cancer héréditaire. Les grands hôpitaux ont intégré des panels multi-gènes dans les soins préventifs de routine en oncologie et en cardiologie. Les États-Unis ont mené la croissance grâce à une adoption rapide du NGS, tandis que le Canada a élargi les réseaux de conseil génétique. La demande croissante pour la médecine personnalisée et les investissements importants dans les startups génomiques ont encore renforcé la position de la région. L’expansion des tests directs aux consommateurs et une acceptation plus large par les médecins ont soutenu le leadership continu du marché dans les applications cliniques et à domicile.

Europe

L’Europe détenait près de 30 % du marché des tests héréditaires en 2024, soutenue par des initiatives nationales de dépistage et des cadres réglementaires solides. Des pays comme l’Allemagne, le Royaume-Uni et la France ont fait progresser les tests de cancer héréditaire grâce à des programmes de santé publique et des réformes de remboursement. L’accent croissant mis sur le diagnostic des maladies rares a également augmenté l’utilisation de panels moléculaires dans les hôpitaux et les cliniques spécialisées. Les efforts pour harmoniser les normes de laboratoire et intégrer les données génomiques dans les systèmes de santé universels ont renforcé la confiance clinique. La capacité croissante de conseil génétique de la région et l’augmentation des investissements dans les biobanques ont continué de soutenir une adoption stable des tests héréditaires.

Asie-Pacifique

L’Asie-Pacifique représentait environ 22 % de part en 2024 et est restée la région à la croissance la plus rapide. Une incidence plus élevée de cancers héréditaires, une amélioration des infrastructures de diagnostic et une sensibilisation croissante dans des pays comme la Chine, le Japon, la Corée du Sud et l’Inde ont entraîné une forte expansion. Les gouvernements ont accru leur soutien aux programmes génomiques à l’échelle de la population, tandis que les hôpitaux privés ont introduit des panels multi-gènes abordables. Le tourisme médical croissant et la baisse des coûts de séquençage ont accéléré l’adoption. La vaste base de population de la région et l’augmentation du revenu disponible ont renforcé la demande pour des solutions de tests héréditaires tant cliniques qu’à domicile, positionnant l’Asie-Pacifique comme un moteur clé de croissance future.

Amérique latine

L’Amérique latine a capturé environ 4 % de part en 2024, soutenue par des améliorations progressives de l’accès aux tests génétiques et une sensibilisation croissante aux risques de maladies héréditaires. Le Brésil, le Mexique et l’Argentine ont mené l’adoption grâce à l’expansion des programmes d’oncologie et des partenariats avec des entreprises de diagnostic internationales. Le remboursement limité et l’accès inégal au conseil génétique sont restés des défis, mais les établissements de santé privés ont augmenté l’utilisation des panels de cancer héréditaire et cardiovasculaire. L’intérêt croissant pour les soins préventifs et les investissements continus dans la modernisation des laboratoires ont contribué à renforcer les perspectives du marché de la région. Les initiatives éducatives ont également amélioré la compréhension publique de l’évaluation des risques génétiques.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représentait près de 3 % du marché des tests héréditaires en 2024. La croissance provenait de l’augmentation des investissements dans la médecine génomique, notamment aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. Les initiatives nationales promouvant le diagnostic des maladies rares et le dépistage des risques héréditaires ont soutenu une adoption précoce. Cependant, une infrastructure de santé limitée et une faible disponibilité de conseillers génétiques ont freiné l’utilisation généralisée. Les hôpitaux privés se sont de plus en plus associés à des laboratoires mondiaux pour élargir l’accès aux tests moléculaires. Des améliorations progressives de la capacité de séquençage et des campagnes de sensibilisation ont contribué à une croissance régionale stable, bien que modeste.

Segmentations du marché :

Par type de maladie

- Tests de cancer héréditaire

- Tests non cancéreux héréditaires

Par type d’échantillon

- Tissu tumoral

- Moelle osseuse

- Salive

- Sang

Par technologie

- Cytogénétique

- Biochimique

- Tests moléculaires

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des tests héréditaires comprend des entreprises leaders telles que MedGenome Inc., SOPHiA GENETICS SA, Laboratory Corporation of America Holdings, Natera, Thermo Fisher Scientific, Myriad Genetics, Quest Diagnostics, Illumina, Fulgent Genetics et F. Hoffmann-La Roche. Ces entreprises rivalisent grâce à de larges portefeuilles de tests héréditaires, des technologies NGS avancées et de solides capacités en bioinformatique. De nombreux acteurs étendent leur portée mondiale en construisant des laboratoires à haut débit, en améliorant les outils d’interprétation des variants et en renforçant les partenariats avec les hôpitaux, les centres d’oncologie et les institutions de recherche. Les entreprises se concentrent également sur la réduction des coûts de séquençage et l’amélioration de la précision pour soutenir la détection précoce des risques dans les conditions cancéreuses et non cancéreuses. La demande croissante pour la médecine personnalisée encourage les entreprises à investir dans des analyses pilotées par l’IA, des plateformes de rapports intégrées et des outils de soutien aux cliniciens. Les fusions, acquisitions et collaborations régionales aident à élargir l’accessibilité des tests, tandis que l’innovation continue des produits maintient une forte concurrence dans les segments des tests génétiques cliniques et de consommation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- MedGenome Inc.

- SOPHiA GENETICS SA

- Laboratory Corporation of America Holdings

- Natera, Inc.

- Thermo Fisher Scientific Inc.

- Myriad Genetics, Inc.

- Quest Diagnostics Incorporated

- Illumina, Inc.

- Fulgent Genetics, Inc.

- Hoffmann-La Roche Ltd.

Développements récents

- En mai 2025, Illumina, Inc. a élargi son portefeuille d’oncologie clinique (via le kit oncoReveal® CDx IVD) pour détecter les variations génétiques dans 22 gènes et a reçu l’approbation réglementaire au Japon et la couverture Medicare aux États-Unis.

- En février 2025, F. Hoffmann‑La Roche Ltd. a dévoilé sa nouvelle technologie de séquençage de nouvelle génération par expansion (SBX). Cette plateforme de séquençage ultra-rapide pourrait impacter les capacités de tests héréditaires/génomiques.

- En février 2025, Fulgent Genetics, Inc. a annoncé que Foundation Medicine, Inc. lancera les tests FoundationOne® Germline et FoundationOne® Germline More NGS (50 gènes associés aux cancers héréditaires) aux États-Unis via un partenariat.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de maladie, le type d’échantillon, la technologie et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour les tests héréditaires augmentera à mesure que davantage d’hôpitaux intégreront des panels multi-gènes dans les soins de routine.

- L’adoption de l’interprétation des variantes pilotée par l’IA améliorera la précision et réduira le temps de rapport.

- Les kits de tests génétiques à domicile gagneront en popularité grâce à leur commodité et à une plus grande sensibilisation des consommateurs.

- Les tests moléculaires resteront la technologie dominante à mesure que le séquençage deviendra plus rapide et plus abordable.

- Les directives cliniques s’élargiront pour inclure un dépistage plus large des risques de cancer héréditaire et cardiovasculaire.

- Les partenariats entre laboratoires de diagnostic et centres d’oncologie renforceront l’accessibilité mondiale aux tests.

- Les services de conseil génétique se développeront à mesure que les pays investiront dans des programmes de formation spécialisés.

- Les programmes de médecine de précision augmenteront l’adoption des tests dans l’oncologie, la cardiologie et la gestion des maladies rares.

- Les marchés émergents en Asie-Pacifique et en Amérique latine adopteront les tests héréditaires à un rythme plus rapide.

- Les cadres réglementaires évolueront pour soutenir des rapports standardisés et améliorer la fiabilité des tests.