Aperçu du marché :

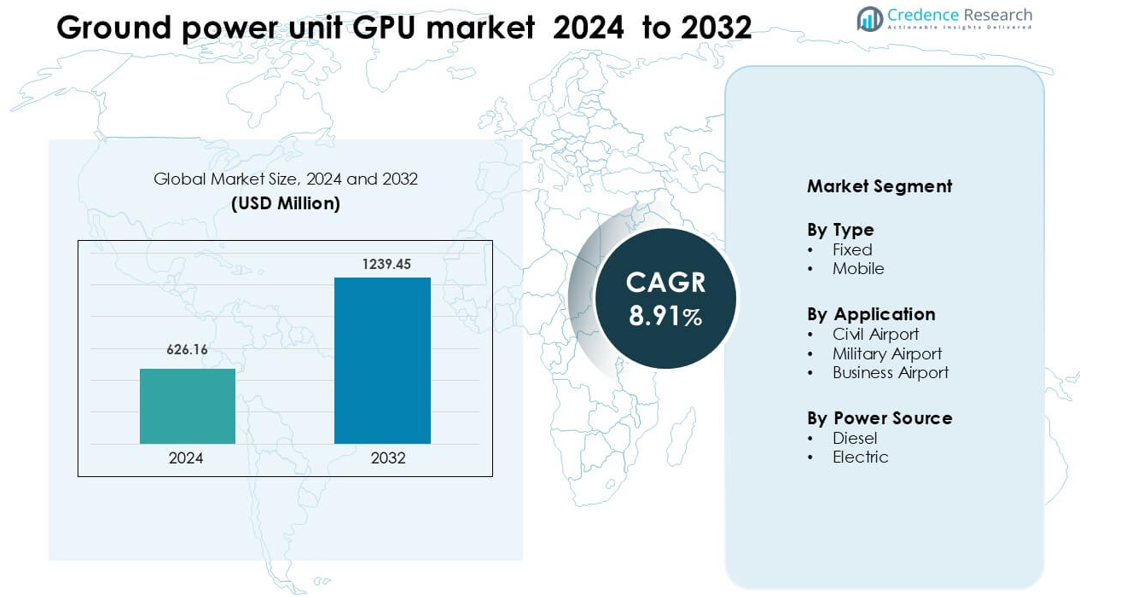

Le marché des unités d’alimentation au sol (GPU) était évalué à 626,16 millions USD en 2024 et devrait atteindre 1239,45 millions USD d’ici 2032, avec un TCAC de 8,91 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des unités d’alimentation au sol (GPU) 2024 |

626,16 millions USD |

| Marché des unités d’alimentation au sol (GPU), TCAC |

8,91 % |

| Taille du marché des unités d’alimentation au sol (GPU) 2032 |

1239,45 millions USD |

Le marché des unités d’alimentation au sol (GPU) est façonné par des acteurs majeurs tels que Air+Mak, Ross, ITW GSE, Tyler Inc, AeromaxGSE, BEAK, Habenchtraiet, GB BARBERI, Red Box Aviation, et JBT, chacun rivalisant à travers des solutions GPU mobiles et fixes avancées adaptées aux besoins de l’aviation civile, militaire et d’affaires. Ces entreprises se concentrent sur des conceptions économes en énergie, une compatibilité multi-tensions et une fourniture d’énergie fiable pour soutenir un retournement rapide des avions. L’Amérique du Nord domine le marché avec environ 34 % de part en 2024, stimulée par de solides programmes de modernisation des aéroports, un trafic aérien accru et une adoption rapide des technologies GPU électriques et hybrides dans les principaux centres commerciaux.

Perspectives du marché

- Le marché des unités d’alimentation au sol GPU était évalué à 626,16 millions USD en 2024 et devrait atteindre 1239,45 millions USD d’ici 2032, avec un TCAC de 8,91 % pendant la période de prévision.

- La croissance est stimulée par l’augmentation du trafic aérien commercial, l’expansion et la modernisation des infrastructures aéroportuaires, et la demande croissante pour les GPU mobiles et fixes dans des applications telles que les aéroports civils, les aéroports d’affaires et les opérations militaires.

- Les tendances actuelles incluent l’adoption accélérée des GPU à source d’énergie électrique et hybride par rapport au diesel, la demande croissante pour les unités mobiles (le type mobile détient environ 62 % de la part de type) et l’intégration croissante de la surveillance intelligente dans les équipements GPU.

- L’intensité concurrentielle reste élevée avec des acteurs majeurs (par exemple, JBT, ITW GSE, Red Box Aviation) élargissant leurs portefeuilles technologiques et services après-vente ; cependant, les coûts initiaux élevés et les charges de maintenance constituent des freins significatifs.

- Régionalement, l’Amérique du Nord domine le marché avec plus d’un tiers de part en 2022 (environ > 33 %), tandis que l’Asie-Pacifique et l’Europe contribuent environ 2 % et 29 % respectivement ; le segment fixe et l’application aéroportuaire civile dominent le marché.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Type

La catégorie mobile domine le marché des unités de puissance au sol (GPU) avec environ 62 % de part en 2024 en raison de son utilisation intensive sur les rampes civiles et militaires nécessitant un positionnement flexible autour de divers types d’avions. Les GPU mobiles facilitent le remorquage rapide, les rotations de porte plus rapides et une distribution d’énergie plus fluide lors des opérations sur des stands éloignés. La demande augmente à mesure que les aéroports se concentrent sur une plus grande mobilité des aires de trafic et une compatibilité plus large des flottes. Les GPU fixes maintiennent une adoption stable dans les grands hubs où les opérateurs préfèrent les systèmes d’alimentation intégrés aux portes, mais la croissance reste plus lente en raison du coût d’installation plus élevé et de la flexibilité de disposition limitée.

- Par exemple, ITW GSE, un fabricant leader de GSE, a rapporté avoir livré plus de 90 000 unités de soutien au sol (y compris les GPU mobiles et fixes) dans plus de 100 pays.

Par Application

Les aéroports civils dominent ce segment avec près de 68 % de part en 2024, stimulés par l’augmentation du trafic passagers commercial, l’utilisation plus large des stands de contact et éloignés, et un fort investissement dans l’efficacité du retournement des avions. Les opérateurs aéroportuaires préfèrent des systèmes GPU fiables qui réduisent l’utilisation de l’unité de puissance auxiliaire et soutiennent les objectifs de durabilité en réduisant les émissions sur les rampes. Les aéroports militaires montrent une demande stable pour des unités robustes répondant aux exigences des environnements difficiles, tandis que les aéroports d’affaires adoptent les GPU à un rythme progressif à mesure que les rampes d’aviation privée s’étendent et que les opérateurs recherchent un soutien en puissance au sol plus silencieux et nécessitant peu d’entretien.

- Par exemple, dnata, un important fournisseur de services au sol à l’aéroport international de Dubaï (DXB), a ajouté 14 GPU électriques de 180 kVA — de ITW GSE — à ses opérations de rampe. Ceux-ci représentent désormais 33 % de toute l’utilisation des GPU à DXB, remplaçant les unités diesel et réduisant la consommation de carburant de 550 000 litres par an.

Par Source d’Énergie

Les GPU à base de diesel dominent cette catégorie avec environ 57 % de part en 2024 car les opérateurs comptent sur leur puissance de sortie élevée, leur fonctionnement de longue durée et leur adéquation aux conditions variées des rampes. Les unités diesel soutiennent les avions gros-porteurs et les stands éloignés où l’accès à la recharge reste limité. Les GPU électriques gagnent un fort élan à mesure que les aéroports adoptent des systèmes à faibles émissions pour atteindre des objectifs environnementaux et réduire le bruit dans les zones passagers. La croissance s’intensifie dans les hubs déployant des GPU électriques fixes aux portes, mais la part de marché globale reste plus faible car l’électrification complète nécessite des infrastructures de recharge et des mises à niveau à grande échelle.

Principaux Facteurs de Croissance

Augmentation du Trafic Aérien Commercial et Expansion des Aéroports

L’augmentation du volume de passagers à l’échelle mondiale stimule une forte demande pour les unités de puissance au sol (GPU) à mesure que les aéroports agrandissent les terminaux, ajoutent des stands éloignés et modernisent l’infrastructure des portes. Les autorités aéroportuaires visent à améliorer la vitesse de retournement des avions et à réduire les retards, ce qui augmente la dépendance aux GPU mobiles et fixes à haute capacité. Les compagnies aériennes poussent pour des opérations au sol efficaces qui minimisent l’utilisation de l’unité de puissance auxiliaire et réduisent la consommation de carburant lors de la manutention aux portes. Les projets d’expansion en Asie-Pacifique, au Moyen-Orient et en Amérique du Nord intègrent des systèmes GPU modernes dans les nouvelles aires de trafic et les portes de contact. Cette large croissance des infrastructures renforce l’approvisionnement à long terme d’unités GPU avancées et fiables.

- Par exemple, ITW GSE a fourni 72 GPU au terminal satellite de l’aéroport Suvarnabhumi de Bangkok, ainsi que 36 unités PCA et 72 récupérateurs de tuyaux pour soutenir l’expansion permettant une alimentation électrique fixe à l’infrastructure de porte nouvellement construite.

Transition vers des opérations à faibles émissions et écoénergétiques

Les aéroports et les compagnies aériennes se concentrent sur des objectifs de durabilité visant à réduire les émissions et le bruit sur le tarmac. Les GPU aident à remplacer les opérations APU à bord, réduisant la consommation de carburant et améliorant la conformité à la qualité de l’air local. Les organismes de réglementation encouragent des opérations au sol plus propres grâce à des plafonds d’émissions et des programmes d’aéroport vert. L’adoption de GPU électriques augmente à mesure que les opérateurs réduisent leur dépendance aux systèmes diesel, surtout dans les grands hubs dotés d’une infrastructure de recharge solide. L’investissement dans des alternatives hybrides et entièrement électriques soutient les systèmes de porte écoénergétiques. Cette transition environnementale stimule une croissance régulière du marché des GPU alignée sur les initiatives mondiales de décarbonisation.

- Par exemple, Dnata a ajouté 14 nouvelles unités de puissance au sol électriques de 180 kVA (eGPU) d’ITW GSE à sa flotte à l’aéroport international de Dubaï (DXB).

Modernisation de la flotte et automatisation avancée de la manutention au sol

Les flottes d’avions modernes nécessitent une alimentation au sol stable et précise pour supporter des charges avioniques plus importantes, des systèmes de cabine et des diagnostics en temps réel. Les aéroports répondent en adoptant des systèmes GPU avancés avec une efficacité accrue, des fonctionnalités de surveillance intelligente et de contrôle à distance. L’intégration avec des plateformes automatisées de manutention au sol améliore la prévisibilité opérationnelle et minimise les temps d’arrêt sur le tarmac. La demande accrue de connectivité numérique pendant la maintenance des avions augmente également le besoin de performances GPU fiables. À mesure que les compagnies aériennes numérisent les flux de travail, les aéroports investissent dans des GPU avec télémétrie, outils de gestion de charge et capacités de maintenance prédictive. Cette tendance à la modernisation renforce les mises à niveau d’équipement à long terme.

Tendance clé & Opportunité

Croissance rapide des solutions GPU électriques et hybrides

Les GPU électriques gagnent en popularité à mesure que les aéroports priorisent la décarbonisation. Les opérateurs recherchent des unités plus silencieuses avec des coûts d’exploitation réduits et un entretien minimal. Les incitations gouvernementales pour l’adoption d’énergie propre encouragent les autorités aéroportuaires à remplacer les unités diesel par des alternatives électriques, surtout en Europe et en Asie. Les modèles hybrides émergent également comme solutions de transition pour les aéroports dépourvus d’une infrastructure de recharge complète. Les fabricants répondent avec des systèmes modulaires, une capacité de recharge rapide et une gestion intelligente de l’énergie. Ce changement crée de fortes opportunités pour les fournisseurs offrant des technologies GPU flexibles, évolutives et respectueuses de l’environnement.

- Par exemple, le 7400 eGPU d’ITW GSE, une unité de puissance au sol entièrement alimentée par batterie, prend en charge 8 à 12 rotations d’un avion à fuselage étroit avec une seule charge. L’unité est disponible en modèles de 90 kVA, 140 kVA et 180 kVA.

Intégration de la surveillance intelligente et de la maintenance prédictive

Les fabricants de GPU introduisent des fonctionnalités numériques telles que la télémétrie, le diagnostic à distance, le suivi de la puissance en temps réel et l’analyse basée sur le cloud. Ces capacités aident les équipes aéroportuaires à surveiller la santé de la flotte, à réduire les pannes inattendues et à optimiser les opérations au sol. La maintenance basée sur les données réduit le coût du cycle de vie et améliore la fiabilité de l’équipement. Les tableaux de bord intelligents soutiennent l’équilibrage de charge et augmentent l’efficacité électrique lorsque plusieurs avions nécessitent une alimentation au sol. Ce changement technologique offre de grandes opportunités pour les entreprises développant des systèmes GPU intégrés aux logiciels qui s’alignent sur les initiatives plus larges des aéroports intelligents.

- Par exemple, proveo, un fournisseur de télémétrie aéronautique, propose une plateforme utilisée par plus de 100 clients GSE, fournissant des données en direct sur les heures de fonctionnement, l’état de charge de la batterie, la localisation et les codes de défaut pour prédire les cycles de maintenance.

Demande croissante pour des plateformes GPU modulaires et mobiles

Les aéroports recherchent des unités GPU modulaires et personnalisables qui s’adaptent à différentes classes d’avions et configurations de rampes. Les plateformes mobiles flexibles soutiennent un remorquage rapide, un déploiement rapide et une utilisation efficace sur des aires éloignées. Cette tendance se développe dans les régions avec une activité croissante des compagnies à bas coût, où une rotation rapide des portes est essentielle. Les systèmes modulaires réduisent également les temps d’arrêt de maintenance et simplifient les mises à niveau. Les fabricants se concentrant sur des cadres légers, des empreintes compactes et une compatibilité multi-tension bénéficient de fortes opportunités dans l’expansion des aéroports régionaux et secondaires.

Défi clé

Coûts élevés d’installation et d’infrastructure

Les systèmes GPU électriques fixes nécessitent un investissement important dans les mises à niveau électriques, les infrastructures de charge et l’intégration au niveau des portes. Les petits aéroports ont du mal à financer ces améliorations à grande échelle, ralentissant l’adoption. Les unités diesel restent dominantes dans de nombreuses régions car elles nécessitent moins de dépenses initiales, même si elles ont des coûts d’exploitation à long terme plus élevés. Les limitations d’infrastructure créent des goulots d’étranglement opérationnels, surtout dans les terminaux plus anciens avec une capacité électrique limitée. Ces obstacles financiers et structurels défient la modernisation rapide et restreignent le déploiement large des technologies GPU de nouvelle génération.

Variabilité opérationnelle et complexité de maintenance

Les systèmes GPU sont soumis à des cycles d’utilisation intensifs, à une exposition à des environnements de rampe difficiles et à des demandes de puissance fluctuantes. Les unités mobiles nécessitent un entretien mécanique et électrique régulier, tandis que les unités fixes ont besoin d’une calibration précise pour assurer la compatibilité avec diverses plateformes d’avions. Les pannes pendant les périodes de trafic intense perturbent les horaires de vol et augmentent les coûts d’arrêt. Les aéroports avec des flottes mixtes et des équipements plus anciens ont du mal à maintenir une performance GPU standardisée. Cette variabilité augmente le risque opérationnel et pousse les opérateurs à adopter des programmes de maintenance plus rigoureux, augmentant les dépenses sur le cycle de vie.

Analyse régionale

Amérique du Nord

L’Amérique du Nord mène le marché des unités de puissance au sol (GPU) avec environ 34% de part en 2024, grâce à de solides programmes de modernisation des aéroports et à un trafic aérien élevé dans les principaux hubs des États-Unis. Les opérateurs investissent dans des GPU électriques à faibles émissions pour soutenir les objectifs de durabilité et réduire l’utilisation des APU pendant les opérations à la porte. L’expansion des aéroports régionaux et la demande croissante pour des GPU mobiles soutiennent également la croissance. Les grandes compagnies aériennes adoptent des outils avancés de manutention au sol numérique, augmentant le besoin d’unités de puissance fiables et à haute capacité. Le soutien fédéral aux initiatives aéroportuaires vertes renforce encore le déploiement à long terme des GPU à travers les terminaux et les stands éloignés.

Europe

L’Europe détient environ 29% de part en 2024, soutenue par des règles environnementales strictes qui poussent les aéroports à passer des GPU diesel aux systèmes électriques et hybrides. Les principaux hubs en Allemagne, France, Pays-Bas et Royaume-Uni intègrent des unités de puissance fixes aux portes pour réduire les émissions sur les rampes et atteindre les objectifs de réduction du bruit. Les programmes aéroportuaires verts soutenus par l’UE accélèrent les mises à niveau des infrastructures et encouragent l’adoption d’unités économes en énergie. La croissance provient également de l’augmentation du trafic commercial et de l’utilisation accrue des stands éloignés. Les fabricants européens bénéficient de la demande pour des GPU modulaires et écologiques adaptés aux opérations des avions à fuselage étroit et large.

Asie-Pacifique

La région Asie-Pacifique représente environ 27 % de part de marché en 2024, stimulée par l’expansion rapide des aéroports en Chine, en Inde, en Indonésie et en Asie du Sud-Est. L’augmentation des voyages aériens domestiques et régionaux accroît le besoin de GPU de haute capacité pour gérer l’augmentation des mouvements d’avions. Les grands projets d’aéroports en site vierge intègrent des systèmes GPU fixes modernes, tandis que les aéroports régionaux très fréquentés s’appuient sur des unités mobiles pour des opérations de piste flexibles. Les gouvernements mettent l’accent sur l’amélioration de l’efficacité de la manutention au sol et la réduction des émissions, créant ainsi une forte demande pour des solutions GPU électriques. La croissance de la flotte parmi les transporteurs à bas coût accélère encore l’acquisition de plateformes GPU mobiles et multi-tensions.

Amérique Latine

L’Amérique Latine détient près de 6 % de part de marché en 2024, soutenue par des efforts de modernisation des aéroports au Brésil, au Mexique et en Colombie. Les opérateurs se concentrent sur l’amélioration des performances de rotation et la réduction de la consommation de carburant, ce qui augmente l’adoption d’unités GPU diesel et hybrides adaptées à des conditions de piste variées. Les contraintes économiques ralentissent l’électrification à grande échelle, mais les grands aéroports internationaux introduisent progressivement des GPU électriques pour atteindre les objectifs régionaux de durabilité. La croissance est la plus forte dans les hubs passagers très fréquentés et les aéroports axés sur le fret qui nécessitent une alimentation au sol fiable pour des flottes mixtes. Les GPU mobiles restent largement préférés en raison de leur plus grande flexibilité et de leur coût d’installation inférieur.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique capte environ 4 % de part de marché en 2024, stimulée par une forte croissance de l’aviation aux Émirats Arabes Unis, en Arabie Saoudite et au Qatar. Les grands aéroports investissent dans des GPU de haute capacité pour soutenir les flottes gros-porteurs et les opérations long-courriers. Les programmes de durabilité dans les grands aéroports du Golfe encouragent le passage aux unités électriques et hybrides, bien que les GPU diesel restent dominants dans les aéroports secondaires en raison des limitations d’infrastructure. En Afrique, les investissements se concentrent sur les unités GPU mobiles qui desservent divers types d’avions dans les marchés de l’aviation en développement. L’expansion de nouveaux terminaux et hubs de fret soutient une demande soutenue à long terme dans toute la région.

Segmentation du marché :

Par Type

Par Application

- Aéroport civil

- Aéroport militaire

- Aéroport d’affaires

Par Source d’énergie

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des unités de puissance au sol (GPU) se caractérise par une concurrence active stimulée par l’innovation produit, la croissance de la flotte mondiale et les besoins de modernisation des aéroports. Des entreprises leaders telles qu’Air+Mak, Ross, ITW GSE, Tyler Inc, AeromaxGSE, BEAK, Habenchtraiet, GB BARBERI, Red Box Aviation et JBT façonnent le paysage en offrant des solutions GPU mobiles, fixes, diesel et électriques. Les fabricants se concentrent sur des conceptions économes en énergie, une surveillance intelligente et une fiabilité accrue pour soutenir les opérations de rotation rapide dans les aéroports civils et militaires. De nombreux fournisseurs élargissent leurs portefeuilles avec des unités hybrides et entièrement électriques pour répondre aux objectifs environnementaux croissants. Les partenariats avec les autorités aéroportuaires et les entreprises de manutention au sol renforcent la présence sur le marché, tandis que les outils de maintenance numérique renforcent la valeur du service à long terme. L’investissement continu dans des cadres compacts, des systèmes multi-tension et des plateformes de puissance modulaires aide les entreprises à rester compétitives dans un marché axé sur la durabilité et l’efficacité opérationnelle.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

- Air+Mak

- Ross

- ITW GSE

- Tyler Inc

- AeromaxGSE

- BEAK

- Habenchtraiet

- GB BARBERI

- Red Box Aviation

- JBT

Développements Récents

- En octobre 2025, ITW GSE a exposé à inter airport Europe 2025 à Munich, présentant EcoGate avec son 7400 eGPU, son chargeur DC et ses solutions Power Share pour montrer comment les GPU intégrés, les PCA et les chargeurs peuvent réduire l’utilisation de l’énergie à la porte et soutenir l’électrification côté piste.

- En 2023, le laboratoire de recherche de l’Air Force a collaboré avec le centre de gestion du cycle de vie de l’Air Force, le quartier général du commandement du matériel de l’Air Force et General Motors Defense pour alimenter avec succès un avion ravitailleur KC-135 à la base aérienne d’Edwards en utilisant l’unité de puissance au sol électrique de GM Defense. Le système utilise la technologie de batterie électrique commerciale de GM et un système de propulsion électrique. L’unité de puissance au sol électrique et le chariot soutiennent à la fois les avions militaires et commerciaux.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Application, Source d’énergie et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché se dirigera fortement vers les GPU électriques et hybrides à mesure que les aéroports chercheront à réduire les émissions.

- La demande de GPU mobiles augmentera à mesure que les compagnies aériennes développeront les opérations sur les stands éloignés et la gestion de flottes mixtes.

- Les GPU fixes dans les principaux hubs seront adoptés à mesure que les terminaux se moderniseront et intégreront des systèmes de portes intelligentes.

- Les fonctionnalités de surveillance numérique et de maintenance prédictive deviendront standard sur les nouveaux modèles de GPU.

- L’adoption s’accélérera en Asie-Pacifique à mesure que de nouveaux aéroports et une croissance rapide des flottes entraîneront des besoins accrus en énergie au sol.

- Les fabricants se concentreront sur des conceptions compactes et modulaires pour faciliter un déploiement plus rapide et un entretien plus facile.

- Les réglementations en matière de durabilité pousseront les opérateurs à remplacer les anciennes unités diesel par des alternatives plus propres.

- Les flottes de GPU verront une intégration accrue avec les équipements de manutention au sol automatisés et les systèmes de gestion des aires de trafic.

- Les contrats de service à long terme et le support après-vente se développeront à mesure que les opérateurs chercheront à réduire les coûts de cycle de vie.

- Les investissements dans les GPU à haute capacité augmenteront pour soutenir les tendances avancées de l’avionique et l’électrification plus large des avions.