Aperçu du Marché

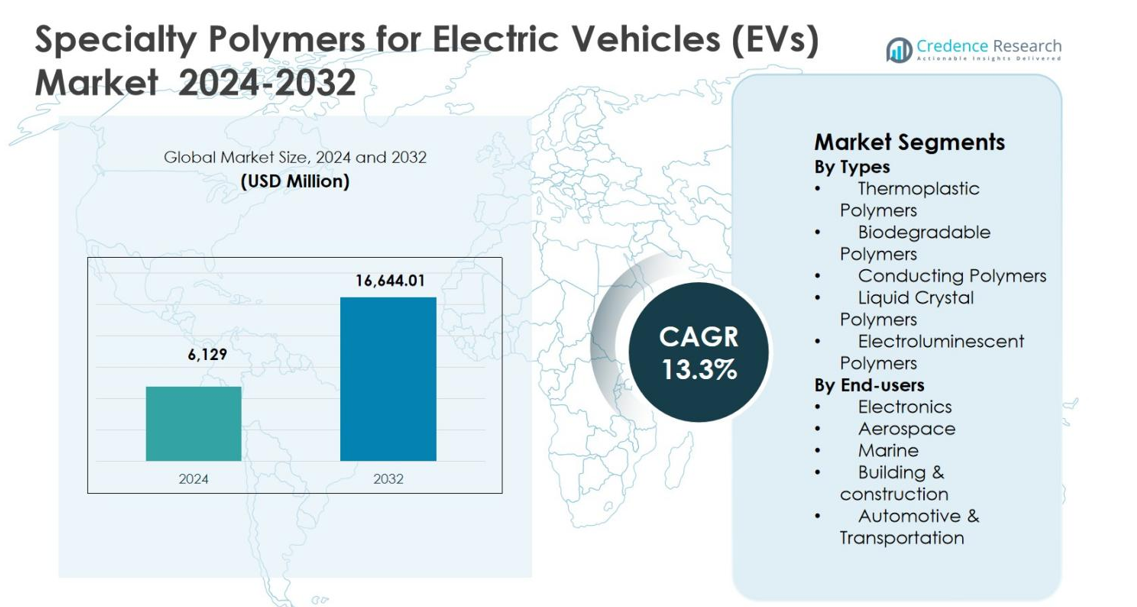

La taille du marché des polymères spécialisés pour véhicules électriques (VE) était évaluée à 6 129 millions USD en 2024 et devrait atteindre 16 644,01 millions USD d’ici 2032, avec un TCAC de 13,3% au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Polymères Spécialisés pour VE 2024 |

6 129 millions USD |

| Marché des Polymères Spécialisés pour VE, TCAC |

13,3% |

| Taille du Marché des Polymères Spécialisés pour VE 2032 |

16 644,01 millions USD |

Le marché des polymères spécialisés pour véhicules électriques (VE) est façonné par la forte présence de leaders mondiaux de la chimie et des matériaux tels que BASF SE, Solvay Group, Arkema Group, The Dow Chemical Company, LyondellBasell Industries N.V., Clariant, 3M, et Celanese Corporation, qui se concentrent sur des solutions polymères avancées pour les batteries, l’électronique de puissance et les composants légers des véhicules. Ces entreprises mettent l’accent sur l’innovation matérielle, la stabilité thermique, l’isolation électrique et la durabilité pour répondre aux exigences évolutives des VE. L’Asie-Pacifique a dominé le marché avec une part de 34,8% en 2024, soutenue par la production à grande échelle de VE et la fabrication de batteries en Chine, au Japon et en Corée du Sud. L’Europe a suivi avec une part de 31,4%, motivée par des réglementations strictes en matière d’émissions et une forte R&D automobile, tandis que l’Amérique du Nord représentait 28,6%, soutenue par l’adoption avancée des VE et l’innovation matérielle.

Perspectives du Marché

- Le marché des polymères spécialisés pour véhicules électriques (VE) était évalué à 6 129 millions USD en 2024 et devrait atteindre 16 644,01 millions USD d’ici 2032, avec une croissance à un TCAC de 13,3% au cours de la période de prévision.

- La croissance du marché est stimulée par l’expansion rapide de la production de VE, la demande croissante de matériaux légers et performants, et l’adoption croissante de polymères spécialisés dans les batteries, l’électronique de puissance et les systèmes de gestion thermique.

- Les polymères thermoplastiques ont dominé le marché avec une part de segment de 6% en 2024, soutenus par leur recyclabilité, leur résistance mécanique et leur adéquation pour les composants structurels et électriques des VE, suivis par les polymères conducteurs et à cristaux liquides.

- Les entreprises leaders telles que BASF SE, Solvay Group, Arkema Group, Dow Chemical Company, et LyondellBasell se concentrent sur l’innovation, la durabilité et les partenariats avec les fabricants de VE pour renforcer leur positionnement sur le marché.

- L’Asie-Pacifique a dominé avec une part régionale de 8% en 2024, suivie par l’Europe à 31,4% et l’Amérique du Nord à 28,6%, tandis que l’Amérique latine et le Moyen-Orient & Afrique représentaient ensemble la part restante.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Types :

Le marché des polymères spécialisés pour les véhicules électriques (VE), par types, est dominé par les polymères thermoplastiques, qui représentaient 42,6 % de part de marché en 2024, grâce à leurs propriétés légères, leur haute résistance mécanique, leur recyclabilité et leur excellente résistance thermique pour les boîtiers de batteries, les connecteurs et les composants intérieurs. La forte demande de polyamide, PEEK et polypropylène dans les applications de groupe motopropulseur et structurelles des VE renforce cette domination. Les polymères conducteurs et les polymères à cristaux liquides suivent, soutenus par l’utilisation croissante dans les composants électroniques et les systèmes de gestion thermique, tandis que les polymères biodégradables et électroluminescents gagnent en popularité dans les matériaux durables et les technologies d’affichage avancées.

- Par exemple, le Durethan BKV30FN04 de Lanxess, un polyamide 6 renforcé de fibres de verre, équipe les boîtiers de modules de batterie d’INFAC avec une résistance au feu sans halogène et une isolation haute tension jusqu’à 800 V, permettant une intégration fonctionnelle complexe et un poids réduit.

Par utilisateurs finaux :

Par utilisateurs finaux, le secteur Automobile & Transport a dominé le marché des polymères spécialisés pour les véhicules électriques (VE) avec une part de 51,8 % en 2024, soutenu par l’accélération de la production de VE, des réglementations strictes sur les émissions et le besoin de matériaux légers et performants. Les polymères spécialisés sont largement utilisés dans les modules de batterie, l’isolation des câbles, l’électronique de puissance et les systèmes de gestion thermique. L’électronique détenait la deuxième plus grande part en raison de la demande croissante de connecteurs et de matériaux d’isolation à base de polymères, tandis que les segments de l’aérospatiale, de la marine et du bâtiment & construction ont contribué régulièrement grâce à l’adoption de solutions polymères à haute résistance et résistantes à la corrosion.

- Par exemple, la résine NORYL NHP8000VT3 de SABIC, un matériau à base d’éther de polyphénylène, permet des films d’isolation à paroi ultra-mince pour les modules de batterie VE haute tension (600-800 V), atteignant la plus haute cote CTI PLC0 et UL94 V0 à une épaisseur de 0,25 mm pour une sécurité accrue et des économies d’espace.

Principaux moteurs de croissance

Expansion rapide de la production de véhicules électriques

L’accélération de la production mondiale de véhicules électriques est un moteur de croissance principal pour le marché des polymères spécialisés pour les véhicules électriques (VE). Les constructeurs automobiles s’appuient de plus en plus sur des polymères avancés pour réduire le poids des véhicules, améliorer l’efficacité énergétique et étendre l’autonomie de conduite. Les polymères spécialisés remplacent les métaux traditionnels dans les boîtiers de batterie, l’électronique de puissance, les connecteurs et les composants intérieurs en raison de leur rapport résistance/poids supérieur et de leur flexibilité de conception. Les incitations gouvernementales, les réglementations sur les émissions et l’expansion des infrastructures de recharge stimulent davantage la fabrication de VE, augmentant directement la demande de polymères thermoplastiques, conducteurs et à cristaux liquides haute performance.

- Par exemple, Covestro fournit des résines de polycarbonate Makrolon® et PC/ABS Bayblend® pour les boîtiers de batterie VE, permettant des conceptions moulées par injection, ignifuges avec des tolérances serrées pour la production de masse.

Demande croissante de matériaux légers et performants

La réduction de poids reste un axe critique dans la conception des VE, stimulant fortement le marché des polymères spécialisés pour les véhicules électriques (VE). Les polymères spécialisés permettent une réduction de poids significative tout en maintenant la stabilité thermique, la résistance au feu et la durabilité mécanique requises pour les systèmes VE haute tension. Leur utilisation améliore l’efficacité des batteries, la sécurité des véhicules et la performance globale. Les constructeurs automobiles et les fabricants de composants adoptent de plus en plus des composites polymères et des thermoplastiques avancés pour atteindre les objectifs d’efficacité, se conformer aux normes de sécurité et soutenir les architectures de véhicules modulaires, renforçant une demande soutenue à travers les plateformes VE mondiales.

- Par exemple, SABIC utilise des résines NORYL GTX™ dans des conceptions hybrides plastique/métal pour des structures de protection contre les chocs en nid d’abeille légères dans les systèmes de batteries des véhicules électriques. Ces résines PPE modifiées avec du polyamide offrent une faible densité, une stabilité dimensionnelle et une capacité de revêtement électrophorétique jusqu’à 220°C pendant 30 minutes, remplaçant les métaux plus lourds tout en assurant une protection contre les impacts.

Progrès dans les technologies des batteries et de l’électronique de puissance

Les progrès continus dans la chimie des batteries et l’électronique de puissance propulsent de manière significative le marché des polymères spécialisés pour les véhicules électriques (VE). Les batteries lithium-ion et à l’état solide de nouvelle génération nécessitent des polymères avec une gestion thermique supérieure, une isolation électrique et une résistance chimique. Les polymères spécialisés soutiennent une meilleure dissipation de la chaleur, réduisent le risque de fuite thermique et améliorent la durabilité des packs de batteries. Les investissements croissants dans les technologies de recharge rapide et les systèmes haute tension renforcent encore le besoin de polymères conducteurs et haute température, renforçant leur rôle dans les architectures avancées des VE.

Tendances et opportunités clés

Adoption croissante de polymères durables et recyclables

La durabilité est devenue une tendance clé qui façonne le marché des polymères spécialisés pour les véhicules électriques (VE). Les constructeurs automobiles privilégient de plus en plus les polymères recyclables et biosourcés pour réduire les émissions du cycle de vie des véhicules et se conformer aux réglementations environnementales. Les thermoplastiques biodégradables et recyclables présentent des opportunités significatives pour l’innovation matérielle dans les intérieurs de VE et les composants non structurels. Les fabricants investissant dans des solutions polymères circulaires et des processus de production à faible émission de carbone peuvent obtenir des avantages concurrentiels tout en atteignant les objectifs de durabilité dans l’ensemble de la chaîne de valeur des VE.

- Par exemple, Avient a développé des élastomères thermoplastiques reSound™ REC (TPE) incorporant du polyvinyle butyral (PVB) recyclé à partir de verre de véhicule cassé, fermant la boucle pour les applications automobiles.

Intégration croissante de polymères intelligents et fonctionnels

L’intégration de polymères intelligents et fonctionnels présente une forte opportunité de croissance sur le marché des polymères spécialisés pour les véhicules électriques (VE). Les polymères conducteurs et électroluminescents permettent des applications avancées de détection, d’éclairage et de surveillance énergétique au sein des VE. Ces matériaux soutiennent les systèmes de gestion intelligente des batteries, les interfaces homme-machine améliorées et les technologies d’affichage légères. À mesure que les VE évoluent vers des plateformes connectées et autonomes, la demande de matériaux polymères multifonctionnels devrait augmenter, ouvrant de nouvelles voies pour la différenciation et l’innovation des produits.

- Par exemple, le polyisobutylène à haut poids moléculaire OPPANOL® de BASF sert de liant de cathode dans les batteries de VE. Il présente une élasticité et un allongement supérieurs pour s’adapter à l’expansion mécanique pendant le fonctionnement de la batterie, réduisant le risque de dommages physiques.

Défis clés

Coûts élevés des matériaux et volatilité des prix

Les coûts élevés associés aux polymères spécialisés posent un défi significatif pour le marché des polymères spécialisés pour les véhicules électriques (VE). Les polymères avancés nécessitent des processus de fabrication complexes et des matières premières spécialisées, entraînant des prix plus élevés par rapport aux plastiques et métaux conventionnels. Les fluctuations des prix des matières premières pétrochimiques impactent également les structures de coûts. Ces facteurs peuvent limiter l’adoption, en particulier parmi les fabricants de VE sensibles aux coûts, et créer une pression sur les prix dans l’ensemble de la chaîne d’approvisionnement.

Validation des performances et conformité réglementaire

Assurer des performances constantes et respecter des normes réglementaires strictes reste un défi sur le marché des polymères spécialisés pour véhicules électriques (VE). Les applications des VE exigent des polymères capables de résister à des températures extrêmes, à des hautes tensions et à un stress mécanique à long terme. Les tests approfondis, les exigences de certification et l’évolution des réglementations de sécurité augmentent les délais de développement et les coûts. Les fabricants doivent investir en permanence dans la validation des matériaux et les processus de conformité, ce qui peut ralentir la commercialisation et restreindre l’adoption rapide de nouvelles technologies de polymères.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait 28,6% de part de marché en 2024 dans le marché des polymères spécialisés pour véhicules électriques (VE), soutenue par une forte adoption des VE, une fabrication automobile avancée et des investissements soutenus dans la technologie des batteries. Les États-Unis dominent la demande régionale en raison de la présence de grands fabricants de VE et de fournisseurs de polymères, ainsi que des incitations fédérales promouvant la mobilité électrique. Les polymères spécialisés sont largement utilisés dans les boîtiers de batteries, les systèmes de gestion thermique et l’électronique de puissance. L’accent croissant sur les matériaux légers, les initiatives de recyclage et les polymères haute performance pour les applications de charge rapide continue de renforcer la croissance du marché régional.

Europe

L’Europe représentait 31,4% de part de marché en 2024 dans le marché des polymères spécialisés pour véhicules électriques (VE), motivée par des réglementations strictes sur les émissions et des objectifs d’électrification agressifs. Des pays comme l’Allemagne, la France et le Royaume-Uni sont des contributeurs majeurs, soutenus par une forte présence d’OEM automobiles et des capacités avancées de R&D en polymères. La région met l’accent sur les matériaux polymères durables et recyclables pour répondre aux normes de conformité environnementale. Les investissements croissants dans les gigafactories de batteries pour VE et la conception de véhicules légers stimulent davantage la demande de polymères thermoplastiques et conducteurs dans les applications automobiles et de transport.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des polymères spécialisés pour véhicules électriques (VE) avec une part de marché de 34,8% en 2024, menée par une croissance rapide de la production de VE en Chine, au Japon et en Corée du Sud. De fortes incitations gouvernementales, une infrastructure de recharge en expansion et une fabrication de batteries à grande échelle entraînent une consommation élevée de polymères spécialisés. La région bénéficie d’une fabrication rentable, de chaînes d’approvisionnement robustes et d’une demande intérieure croissante pour les véhicules électriques de tourisme et commerciaux. L’adoption croissante de polymères avancés dans les packs de batteries, les connecteurs et les composants électroniques continue de renforcer le leadership de l’Asie-Pacifique.

Amérique latine

L’Amérique latine a capturé 3,1% de part de marché en 2024 dans le marché des polymères spécialisés pour véhicules électriques (VE), soutenue par une adoption progressive des VE et des pôles émergents de fabrication automobile au Brésil et au Mexique. Les initiatives gouvernementales promouvant le transport propre et les investissements croissants dans les systèmes de transport public électrique stimulent la demande de polymères. Les polymères spécialisés sont de plus en plus utilisés dans les composants automobiles légers et les matériaux d’isolation électrique. Bien que le marché soit encore en développement, l’amélioration des cadres réglementaires et les partenariats régionaux croissants offrent des opportunités de croissance régulière.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait 2,1% de part de marché en 2024 dans le marché des polymères spécialisés pour les véhicules électriques (VE), stimulée par l’adoption précoce des VE et le développement des infrastructures. Des pays comme les Émirats Arabes Unis et l’Afrique du Sud investissent dans la mobilité électrique et les solutions de transport durable. La demande de polymères spécialisés augmente dans les composants de VE nécessitant une résistance thermique et une durabilité sous des conditions climatiques difficiles. L’accent croissant des gouvernements sur la diversification et les initiatives d’énergie propre soutient l’expansion à long terme du marché dans toute la région.

Segmentations du marché :

Par types

- Polymères thermoplastiques

- Polymères biodégradables

- Polymères conducteurs

- Polymères à cristaux liquides

- Polymères électroluminescents

Par utilisateurs finaux

- Électronique

- Aérospatiale

- Marine

- Bâtiment & construction

- Automobile & transport

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

L’analyse du paysage concurrentiel du marché des polymères spécialisés pour les véhicules électriques (VE) inclut BASF SE, Solvay Group, Arkema Group, The Dow Chemical Company, LyondellBasell Industries N.V., Clariant, 3M, Celanese Corporation, Specialty Polymers, Inc., et AmeriLux International, LLC. Le marché présente un mélange de leaders chimiques mondiaux et de fabricants de matériaux spécialisés axés sur des solutions polymères haute performance pour les applications VE. Les entreprises rivalisent par l’innovation continue des matériaux, mettant l’accent sur l’allègement, la stabilité thermique, l’isolation électrique et les propriétés ignifuges adaptées aux batteries, à l’électronique de puissance et aux systèmes de charge. Les investissements stratégiques dans la R&D des polymères, l’expansion des capacités et les technologies de mélange avancées renforcent la différenciation des produits. Les collaborations avec les OEM automobiles et les fabricants de batteries soutiennent l’intégration précoce des matériaux et les accords d’approvisionnement à long terme. Les initiatives de durabilité, y compris les polymères recyclables et à faible empreinte carbone, façonnent davantage la concurrence, tandis que les implantations de fabrication régionales et les capacités de service technique influencent la préférence des clients et le positionnement sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En septembre 2025, BASF SE a lancé Glysantin Electrified, des liquides de refroidissement à faible conductivité électrique pour véhicules électriques, conçus pour améliorer la sécurité des batteries et se conformer à la nouvelle norme GB 29743.2-2025 en Chine.

- En août 2025, SABIC a introduit les composés PBT ignifuges non bromés/non chlorés LNP™ THERMOCOMP™ pour les composants critiques des véhicules électriques, améliorant la sécurité et la performance dans les applications électriques à forte demande.

- En juillet 2025, Covestro a lancé Baysafe BEF, une mousse d’encapsulation de polyuréthane ignifuge avancée pour les batteries de véhicules électriques. Le matériau limite la propagation thermique entre les cellules, conformément aux nouvelles réglementations chinoises sur la sécurité des batteries pour améliorer la sécurité globale des véhicules.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Utilisateurs Finaux et Géographie. Il détaille les principaux acteurs du marché, offrant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché des polymères spécialisés pour les véhicules électriques (VE) connaîtra une croissance soutenue de la demande, stimulée par l’augmentation de la production mondiale de VE et la diversification des modèles.

- Les constructeurs automobiles continueront de remplacer les matériaux traditionnels par des polymères spécialisés pour réduire le poids et améliorer l’efficacité énergétique.

- Les avancées dans la technologie des batteries accéléreront l’adoption de matériaux polymères à haute température et isolants électriques.

- La demande pour des polymères conducteurs et fonctionnels augmentera avec l’expansion de l’électronique de puissance intelligente et des systèmes de gestion des batteries.

- Les exigences en matière de durabilité pousseront les fabricants vers des solutions polymères recyclables, biosourcées et à faible empreinte carbone.

- L’innovation continue dans les polymères de gestion thermique soutiendra des architectures de VE plus sûres et à charge plus rapide.

- Les partenariats stratégiques entre les producteurs de polymères et les OEM automobiles renforceront les relations d’approvisionnement à long terme.

- L’expansion de la capacité de fabrication de VE en Asie-Pacifique influencera les chaînes d’approvisionnement mondiales de polymères.

- Les normes réglementaires en matière de sécurité incendie et de performance électrique stimuleront la certification et l’innovation des matériaux.

- La personnalisation des formulations polymères pour des plateformes VE spécifiques deviendra un différenciateur concurrentiel clé.