Panoramica del Mercato

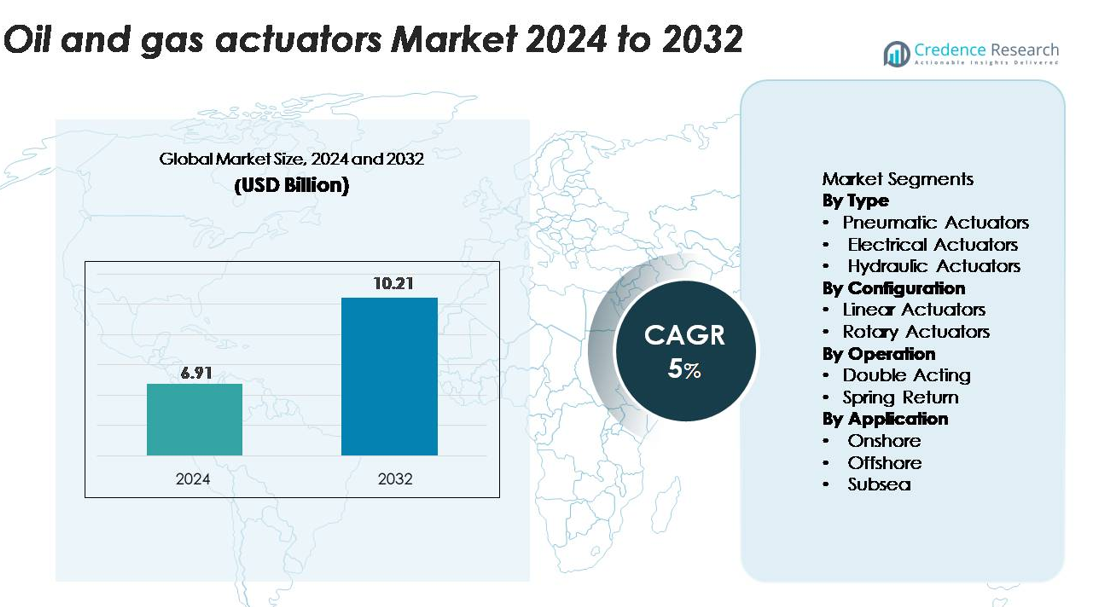

Il mercato degli attuatori per petrolio e gas è stato valutato a 6,91 miliardi di USD nel 2024 e si prevede che raggiungerà i 10,21 miliardi di USD entro il 2032, registrando un CAGR del 5% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Attuatori per Petrolio e Gas 2024 |

6,91 miliardi di USD |

| Mercato degli Attuatori per Petrolio e Gas, CAGR |

5% |

| Dimensione del Mercato degli Attuatori per Petrolio e Gas 2032 |

10,21 miliardi di USD |

I principali attori nel mercato degli attuatori per petrolio e gas includono Emerson Electric Co., Rotork Plc, Parker Hannifin Corporation, Schlumberger, Honeywell International e KITZ Corporation, ciascuno dei quali offre sistemi di attuazione pneumatici, idraulici ed elettrici avanzati progettati per ambienti difficili a monte, a metà e a valle. Queste aziende si concentrano su affidabilità, controllo preciso e integrazione digitale per supportare l’automazione e l’integrità degli asset nelle operazioni globali. Il Nord America guida il mercato con una quota di quasi il 33%, trainato da un’ampia attività di scisto, espansione delle pipeline e forte adozione di tecnologie di attuatori intelligenti, seguito da Asia-Pacifico ed Europa come regioni chiave ad alta crescita.

Approfondimenti di Mercato

- Il mercato degli attuatori per petrolio e gas è stato valutato a 6,91 miliardi di USD nel 2024 e si prevede che raggiungerà i 10,21 miliardi di USD entro il 2032, registrando un CAGR del 5%.

- L’aumento dell’automazione nelle operazioni a monte e a metà, insieme all’aumento delle attività di esplorazione e ai requisiti di conformità alla sicurezza, guida una forte domanda di attuatori pneumatici, elettrici e idraulici.

- Gli attuatori intelligenti e digitalmente integrati stanno guadagnando terreno poiché gli operatori adottano il monitoraggio remoto, la manutenzione predittiva e i sistemi di controllo abilitati all’IIoT su asset offshore, sottomarini e pipeline.

- Il mercato è altamente competitivo, guidato da Emerson, Rotork, Parker Hannifin, Honeywell e Schlumberger, con gli attuatori pneumatici che detengono la quota di segmento più grande del 45-50%, trainata da affidabilità ed efficienza dei costi.

- A livello regionale, il Nord America guida con una quota del ~33%, seguito da Asia-Pacifico al 26-28% ed Europa al 22-24%, mentre Medio Oriente & Africa e America Latina rappresentano collettivamente la restante quota di mercato a causa dell’espansione in corso a monte.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

Gli attuatori pneumatici dominano il mercato degli attuatori per petrolio e gas, rappresentando una quota stimata del 45-50% grazie alla loro affidabilità, convenienza e capacità di operare in sicurezza in ambienti pericolosi e remoti. Il loro design semplice, il tempo di risposta rapido e l’idoneità per operazioni ad alto ciclo li rendono la scelta preferita nei processi a monte e a metà, inclusi il controllo dei pozzi, l’automazione delle valvole e la gestione del flusso delle pipeline. Gli attuatori elettrici continuano a guadagnare terreno con l’espansione dei campi petroliferi digitali, mentre gli attuatori idraulici rimangono essenziali per applicazioni ad alta forza come la perforazione e le operazioni sottomarine.

- Ad esempio, la serie di attuatori pneumatici GP di Rotork è progettata per applicazioni nel settore petrolifero e del gas in condizioni di servizio gravoso e fornisce una coppia di uscita fino a 600.000 Nm, consentendo un controllo affidabile delle valvole di condotte di grande diametro durante eventi di flusso ad alta pressione.

Per Configurazione

Gli attuatori lineari detengono la quota maggiore del mercato, rappresentando circa il 55% della domanda, grazie al loro ampio utilizzo in valvole a saracinesca, valvole di strozzamento e sistemi di arresto critici per la sicurezza. La loro elevata capacità di spinta, il posizionamento preciso e la compatibilità con installazioni sia di superficie che sottomarine li rendono una configurazione fondamentale nelle attività di esplorazione, produzione e trasporto. Gli attuatori rotativi seguono da vicino, sostenuti dall’aumento dell’impiego in valvole a sfera e a farfalla, in particolare nei sistemi di condotte offshore e ad alta pressione dove il design compatto e l’elevata coppia di uscita sono essenziali.

- Ad esempio, gli attuatori lineari della serie LE di AUMA forniscono una spinta fino a 217.000 N, consentendo un funzionamento affidabile di valvole di arresto e controllo di grande diametro in ambienti petroliferi ad alta pressione

Per Operazione

Gli attuatori a doppio effetto guidano il segmento con una quota di mercato di circa il 60%, poiché gli operatori danno priorità a sistemi che forniscono forza costante sia nei cicli di estensione che di retrazione, critici per mantenere il controllo in ambienti di flusso ad alta pressione. La loro superiore affidabilità e adattabilità nei sistemi idraulici, pneumatici ed elettrici ne rafforzano l’adozione in impianti di perforazione, stazioni di compressione e meccanismi di arresto d’emergenza. Gli attuatori a ritorno a molla rimangono vitali nelle applicazioni di sicurezza, offrendo prestazioni a prova di guasto per valvole di isolamento critiche, in particolare in zone offshore e pericolose dove la chiusura automatica durante la perdita di potenza o pressione è obbligatoria.

Fattori Chiave di Crescita

Espansione delle Attività di Esplorazione e Produzione di Petrolio e Gas

L’aumento degli investimenti a monte e il rinnovato interesse per l’esplorazione in giacimenti convenzionali e non convenzionali guidano significativamente la domanda di attuatori. Gli operatori automatizzano sempre più i processi critici come il controllo del pozzo, la gestione della pressione e la regolazione del flusso per migliorare l’efficienza operativa e ridurre i tempi di inattività. L’aumento del consumo energetico globale, insieme alla spinta a massimizzare il recupero dai giacimenti maturi, incoraggia le aziende a impiegare sistemi di attuatori avanzati in grado di resistere a condizioni di alta pressione, temperatura e corrosione. Inoltre, i progetti offshore su larga scala e gli sviluppi in acque profonde richiedono tecnologie di attuatori affidabili per garantire una produzione continua e il rispetto delle norme di sicurezza. Il passaggio a impianti digitali e automatizzati rafforza ulteriormente l’adozione degli attuatori, poiché le operazioni valvolari automatizzate migliorano la precisione, riducono l’intervento manuale e abbassano il rischio operativo. Insieme, questi fattori creano una domanda sostenuta per attuatori robusti e ad alte prestazioni nei settori upstream, midstream e downstream.

- Ad esempio, gli attuatori idraulici Bettis™ G-Series di Emerson sono classificati per un ampio intervallo di coppia di uscita, con modelli a doppio effetto che forniscono fino a 678.000 Nm e modelli a ritorno a molla che garantiscono minimi superiori a 339.000 Nm. Questa potenza sostanziale consente un controllo affidabile di grandi valvole sottomarine e offshore che operano in condizioni estreme.

Aumento dell’Adozione di Tecnologie di Automazione e Monitoraggio Remoto

L’automazione è diventata centrale nelle operazioni moderne dei giacimenti petroliferi, guidando la necessità di attuatori intelligenti dotati di sensori, posizionatori e capacità di comunicazione digitale. Gli operatori cercano soluzioni che consentano il monitoraggio in tempo reale, la manutenzione predittiva e l’attuazione remota, cruciali per ridurre i rischi per la sicurezza e migliorare l’affidabilità del sistema in ambienti difficili. I giacimenti petroliferi digitali, l’Industrial IoT (IIoT) e l’integrazione SCADA contribuiscono a una più ampia diffusione di attuatori elettrici e pneumatici intelligenti in grado di supportare decisioni basate sui dati. Queste tecnologie consentono arresti automatici, ottimizzazione delle prestazioni e rilevamento precoce delle anomalie, riducendo i costi operativi e le interruzioni non pianificate. Inoltre, il passaggio verso piattaforme senza personale e reti di pipeline automatizzate rafforza la domanda di attuatori che funzionano autonomamente con alta precisione. Questa tendenza migliora l’integrità degli asset, garantisce la conformità normativa e supporta una maggiore continuità operativa lungo la catena del valore del petrolio e del gas.

- Ad esempio, l’attuatore elettrico intelligente IQ3 Pro di Rotork presenta un registratore di dati integrato con una capacità di archiviazione di 3.000 eventi e supporta la comunicazione Modbus, Profibus e Foundation Fieldbus per un monitoraggio remoto senza interruzioni.

Maggiore Attenzione alla Sicurezza, Affidabilità e Conformità Normativa

Standard di sicurezza rigorosi e quadri normativi accelerano l’adozione di attuatori ad alta integrità progettati per operare in condizioni estreme e supportare i processi di arresto di emergenza. Governi e organismi industriali impongono l’uso di attuatori certificati, in particolare in strutture offshore, sottomarine e ad alto rischio onshore, dove il guasto delle apparecchiature può causare danni ambientali, interruzioni operative o incidenti di sicurezza. Questa pressione normativa incoraggia l’adozione di attuatori a doppio effetto e a ritorno a molla progettati per fornire prestazioni affidabili a prova di guasto. Gli operatori danno anche priorità alle tecnologie che riducono le perdite, resistono ai mezzi corrosivi e mantengono un’accuratezza continua nei sistemi ad alta pressione. Con l’aumento dell’importanza della protezione ambientale, del controllo delle emissioni e dell’integrità delle strutture, l’investimento in attuatori durevoli e certificati diventa essenziale. L’accento crescente sulla mitigazione dei rischi e sulla resilienza operativa stimola ulteriormente i cicli di sostituzione e gli aggiornamenti dei sistemi di attuazione legacy.

Tendenze e Opportunità Chiave

Rapido Passaggio verso Soluzioni di Attuatori Intelligenti e Digitali

La trasformazione digitale nel settore petrolifero e del gas apre significative opportunità per soluzioni avanzate di attuatori integrate con sensori, diagnostica e moduli di comunicazione. Gli attuatori intelligenti consentono agli operatori di monitorare in tempo reale la posizione delle valvole, la coppia, le vibrazioni, la temperatura e il conteggio dei cicli, supportando strategie di manutenzione predittiva che estendono la vita delle apparecchiature. Man mano che le aziende adottano analisi guidate dall’IA e piattaforme di monitoraggio basate su cloud, gli attuatori intelligenti svolgono un ruolo cruciale nell’ottimizzazione delle operazioni e nella riduzione dei tempi di inattività. La domanda di operazioni remote, soprattutto in strutture offshore, sottomarine e senza personale, crea un forte potenziale per attuatori elettrici e pneumatici intelligenti. Questi sistemi supportano flussi di lavoro automatizzati, migliorano l’accuratezza dei dati e si allineano con le iniziative dell’Industria 4.0. I fornitori che capitalizzano su questa tendenza offrendo attuatori pronti per il digitale e interoperabili sono destinati a vedere una crescita robusta.

- Ad esempio, l’attuatore elettrico intelligente Bettis™ XTE3000 di Emerson incorpora una suite diagnostica integrata in grado di registrare fino a 250.000 punti dati e supporta la comunicazione HART e Modbus per un monitoraggio digitale ad alta precisione.

Crescente Opportunità nelle Operazioni Sottomarine e in Ambienti Ostili

Gli investimenti crescenti in progetti in acque profonde e ultra-profonde creano una forte opportunità per attuatori progettati per ambienti estremi. I sistemi di produzione sottomarini richiedono attuatori in grado di resistere ad alta pressione idrostatica, acqua di mare corrosiva e cicli di carico continui, offrendo ai fornitori un segmento di alto valore con una forte domanda a lungo termine. La transizione verso fabbriche sottomarine e sistemi di produzione completamente elettrici espande ulteriormente il mercato per attuatori elettrici e idraulici specializzati. Inoltre, lo sviluppo di giacimenti petroliferi artici, serbatoi ad alta temperatura e ambienti con gas acido rafforza la domanda di attuatori con materiali avanzati, tecnologie di tenuta migliorate e affidabilità prolungata. Poiché gli operatori si concentrano sulla riduzione dei costi di manutenzione e sull’assicurare una produzione ininterrotta, attuatori robusti e resistenti alla corrosione diventano un elemento critico per le prestazioni sul campo.

- Ad esempio, gli attuatori idraulici sottomarini di Rotork sono qualificati per operare a profondità fino a 3.000 metri e forniscono livelli di coppia di uscita che raggiungono i 25.000 Nm, garantendo un controllo costante delle valvole nei collettori sottomarini ad alta pressione.

Sfide Chiave

Alti Costi di Installazione e Manutenzione in Condizioni Operative Ostili

Gli ambienti petroliferi e del gas impongono gravi sollecitazioni meccaniche e termiche sui sistemi di attuatori, rendendo l’installazione e la manutenzione sia costose che complesse. Gli operatori devono frequentemente intervenire su attuatori esposti a temperature estreme, sostanze chimiche corrosive, abrasione da sabbia e cicli di alta pressione, aumentando le spese operative a lungo termine. Le installazioni offshore e sottomarine aggiungono ulteriori complicazioni a causa dei vincoli di accessibilità, richiedendo attrezzature specializzate e manodopera altamente qualificata per la manutenzione. Questi alti costi di ciclo di vita spesso ritardano i cicli di modernizzazione e sostituzione, in particolare nei progetti sensibili ai costi. I produttori affrontano la sfida di sviluppare attuatori robusti che bilanciano le prestazioni con intervalli di servizio prolungati, mentre gli operatori devono gestire l’onere finanziario di mantenere infrastrutture critiche in ambienti impegnativi.

Complessità Tecnica e Sfide di Integrazione con i Sistemi Digitali

Man mano che l’industria si sposta verso l’automazione e le infrastrutture intelligenti, l’integrazione degli attuatori con i sistemi di controllo digitale pone sfide significative. Molte installazioni brownfield si basano su apparecchiature legacy che mancano di compatibilità con le moderne piattaforme SCADA, DCS o IIoT, rendendo gli aggiornamenti complessi e costosi. Garantire la sicurezza informatica, la precisione dei dati e la comunicazione senza interruzioni tra sistemi multi-vendor aggiunge ulteriori difficoltà. Gli operatori richiedono anche personale qualificato per gestire tecnologie avanzate di attuatori, tuttavia la carenza di talenti nelle operazioni petrolifere digitali persiste. Questi problemi rallentano l’adozione di attuatori intelligenti e aumentano i tempi di implementazione dei progetti. I produttori devono investire in soluzioni interoperabili, standardizzate e pronte per la sicurezza informatica per superare queste barriere e supportare un’adozione digitale più ampia.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato degli attuatori per petrolio e gas, rappresentando circa il 32-34% della domanda globale. Forti investimenti nella produzione di scisto, operazioni di recupero avanzato e modernizzazione dei gasdotti guidano l’implementazione degli attuatori nei beni a monte e a metà catena. Gli Stati Uniti sono leader nell’adozione di attuatori elettrici e pneumatici avanzati integrati con sistemi di monitoraggio digitale, supportando operazioni remote e manutenzione predittiva. Lo sviluppo continuo nei bacini del Permiano, Bakken e Eagle Ford, insieme a rigide normative di sicurezza, accelera ulteriormente gli aggiornamenti degli attuatori. I progetti canadesi di sabbie bituminose ed esportazione di GNL rafforzano anche la domanda regionale a lungo termine.

Europa

L’Europa rappresenta circa il 22-24% del mercato, guidata da operazioni offshore mature nel Mare del Nord, aderenza a rigide normative ambientali e alta adozione di tecnologie di automazione. L’attenzione della regione sull’integrità degli asset, la conformità alla sicurezza e la riduzione delle emissioni supporta l’implementazione di attuatori idraulici e pneumatici ad alta affidabilità. Norvegia e Regno Unito rimangono contributori chiave grazie alla riqualificazione continua di campi offshore esistenti e investimenti in infrastrutture sottomarine. Inoltre, la transizione dell’Europa verso operazioni energetiche digitalizzate aumenta la domanda di attuatori intelligenti capaci di diagnostica avanzata e monitoraggio delle prestazioni a distanza.

Asia-Pacifico

L’Asia-Pacifico rappresenta quasi il 26-28% del mercato globale, supportata dall’espansione delle attività di esplorazione, aggiunte di capacità di raffinazione e costruzione di infrastrutture in Cina, India, Indonesia e Australia. Crescenti investimenti in terminali GNL, complessi petrolchimici e campi offshore nel Sud-est asiatico aumentano la domanda di attuatori lineari e rotativi robusti. La Cina guida la crescita regionale con aggiornamenti di automazione nelle sue reti di raffinazione e gasdotti, mentre l’India accelera l’adozione attraverso programmi nazionali di espansione energetica. La rapida industrializzazione della regione, il crescente consumo energetico e l’aumento dell’attenzione sull’efficienza operativa la rendono uno dei mercati degli attuatori in più rapida crescita.

Medio Oriente & Africa

La regione del Medio Oriente & Africa cattura circa il 12-14% del mercato, guidata dalla produzione di petrolio su larga scala, estese reti di gasdotti e sviluppo continuo in campi offshore e onshore. Paesi come Arabia Saudita, UAE e Qatar investono pesantemente in automazione e attuatori ad alta affidabilità per supportare l’espansione a monte e la modernizzazione a valle. Ambienti operativi difficili e applicazioni ad alta pressione accelerano la domanda di attuatori idraulici e pneumatici resistenti alla corrosione. In Africa, la crescita è supportata da scoperte offshore in Nigeria, Angola e Mozambico. L’enfasi della regione sulla sicurezza, la stabilità della produzione e i sistemi di controllo avanzati sostiene un’espansione costante del mercato.

America Latina

L’America Latina detiene circa l’8-10% del mercato degli attuatori per petrolio e gas, con una crescita guidata da attività offshore in Brasile, progetti in acque profonde e rivitalizzazione di campi maturi in Messico e Argentina. Gli sviluppi pre-sal del Brasile generano una forte domanda di attuatori idraulici ed elettrici ad alte prestazioni adatti alle condizioni di acque profonde. Gli aggiornamenti continui di gasdotti e raffinerie in Messico supportano le implementazioni a metà e a valle. La regione beneficia anche di un aumento degli investimenti in operazioni di campo digitalizzate, che incoraggiano l’adozione di attuatori intelligenti con capacità di monitoraggio remoto. Nonostante le fluttuazioni economiche, le attività E&P a lungo termine mantengono una domanda regionale stabile.

Segmentazioni di Mercato:

Per Tipo

- Attuatori Pneumatici

- Attuatori Elettrici

- Attuatori Idraulici

Per Configurazione

- Attuatori Lineari

- Attuatori Rotativi

Per Operazione

- Doppio Effetto

- Ritorno a Molla

Per Applicazione

- Onshore

- Offshore

- Sottomarino

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato degli attuatori per l’industria petrolifera e del gas presenta un mix di leader globali dell’automazione e produttori specializzati nel controllo delle valvole che competono attraverso l’innovazione tecnologica, l’affidabilità dei prodotti e solide reti di servizi. Aziende come Emerson Electric Co., Rotork Plc, Parker Hannifin, Honeywell International e Schlumberger mantengono posizioni di leadership offrendo portafogli completi di attuatori pneumatici, idraulici ed elettrici progettati per ambienti difficili a monte, a metà e a valle. Questi attori danno priorità all’integrazione digitale, consentendo il monitoraggio in tempo reale, la manutenzione predittiva e la connettività senza soluzione di continuità con i sistemi SCADA e DCS. Le strategie competitive si concentrano anche sull’espansione delle soluzioni di attuatori pronti per il sottomarino e a prova di guasto per soddisfare rigorosi standard di sicurezza e normativi. I produttori regionali rafforzano la competizione offrendo prodotti economici adattati alle condizioni operative locali. Le partnership, i servizi post-vendita e gli investimenti continui in tecnologie di automazione e IIoT intensificano ulteriormente la rivalità, poiché gli operatori richiedono sempre più sistemi di attuazione ad alte prestazioni e bassa manutenzione che migliorano l’affidabilità e l’efficienza operativa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Ad agosto 2024, Habonim ha lanciato il suo sistema Fire Block Valve (FBV) per applicazioni di arresto d’emergenza (ESD) LNG, evidenziando soluzioni di attuazione per l’isolamento critico in ambienti criogenici e LNG.

- A luglio 2024, REXA ha aperto il suo nuovo ufficio sulla Costa del Golfo per rafforzare il servizio e il supporto locale per i suoi attuatori Electraulic™ nelle operazioni di raffinazione a valle di petrolio e gas.

- A gennaio 2024, l’azienda Emerson Electric Co. ha introdotto l’attuatore elettrico Fisher™ easy-Drive 200R progettato per valvole a farfalla e a sfera in installazioni di petrolio e gas in ambienti freddi e remoti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Configurazione, Operazione, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di attuatori avanzati aumenterà man mano che gli operatori espanderanno l’automazione nelle strutture upstream, midstream e downstream.

- L’adozione di attuatori intelligenti e digitalmente connessi accelererà con l’uso più ampio di IIoT, analisi e manutenzione predittiva.

- Gli attuatori elettrici guadagneranno maggiore slancio come alternative energeticamente efficienti e più sicure per l’ambiente rispetto ai sistemi idraulici.

- Gli sviluppi sottomarini guideranno la crescita per attuatori ad alta affidabilità progettati per ambienti ad alta pressione e corrosivi.

- La sostituzione delle infrastrutture invecchiate aumenterà la domanda di soluzioni di attuatori modernizzabili e aggiornate.

- La sicurezza e la conformità normativa continueranno a plasmare gli investimenti in progetti di attuatori a prova di guasto e ad alta integrità.

- Le operazioni remote e senza equipaggio aumenteranno la diffusione di sistemi di attuatori autonomi e autodiagnostici.

- Le innovazioni nei materiali miglioreranno le prestazioni degli attuatori in condizioni operative ad alta temperatura e alta pressione.

- L’espansione regionale in Asia-Pacifico e Medio Oriente guiderà l’attività di installazione a lungo termine in nuovi progetti di petrolio e gas.

- La competizione si intensificherà man mano che i giocatori globali investiranno in capacità digitali, offerte di servizi e produzione localizzata per soddisfare i requisiti in evoluzione degli operatori.