- Introduzione

1.1. Descrizione del Rapporto

1.2. Scopo del Rapporto

1.3. USP & Offerte Chiave

1.4. Vantaggi Chiave per gli Stakeholder

1.5. Pubblico di Riferimento

1.6. Ambito del Rapporto

1.7. Ambito Regionale

- Ambito e Metodologia

2.1. Obiettivi dello Studio

2.2. Stakeholder

2.3. Fonti Dati

2.3.1. Fonti Primarie

2.3.2. Fonti Secondarie

2.4. Stima del Mercato

2.4.1. Approccio Bottom-Up

2.4.2. Approccio Top-Down

2.5. Metodologia di Previsione

- Riepilogo Esecutivo

- Introduzione

4.1. Panoramica

4.2. Principali Tendenze del Settore

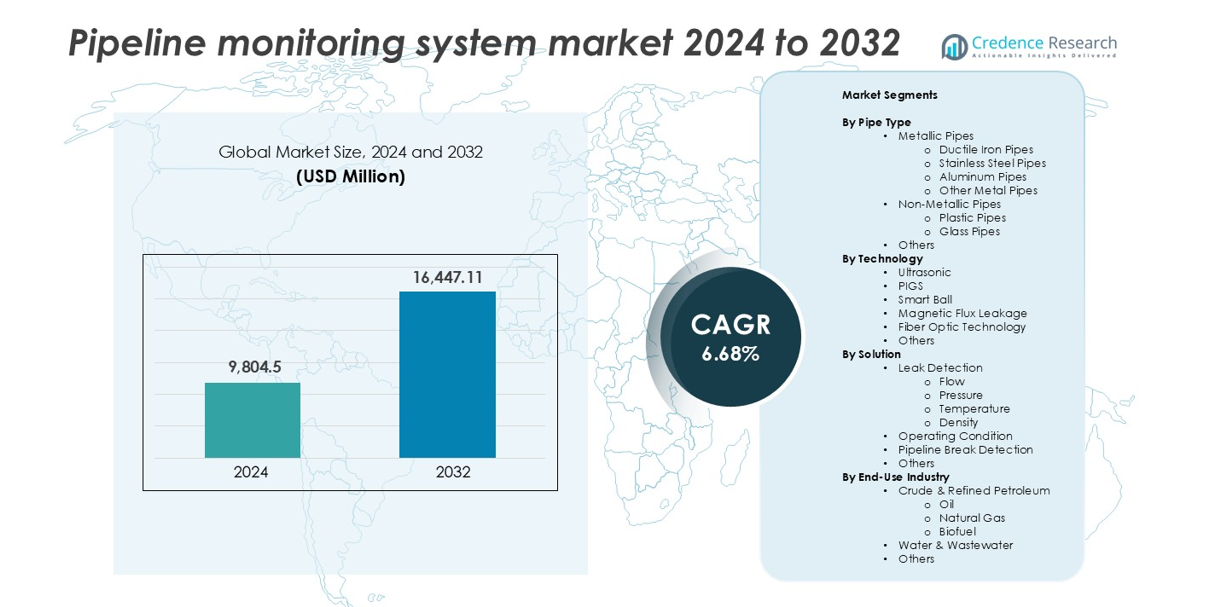

- Mercato Globale dei Sistemi di Monitoraggio delle Condotte

5.1. Panoramica del Mercato

5.2. Prestazioni del Mercato

5.3. Impatto del COVID-19

5.4. Previsione del Mercato

- Suddivisione del Mercato per Tipo di Tubo

6.1. Tubi Metallici

6.1.1. Tubi in Ghisa Duttile

6.1.2. Tubi in Acciaio Inox

6.1.3. Tubi in Alluminio

6.1.4. Altri Tubi Metallici

6.2. Tubi Non Metallici

6.2.1. Tubi in Plastica

6.2.2. Tubi in Vetro

6.2.3. Altri

- Suddivisione del Mercato per Tecnologia

7.1. Ultrasonico

7.1.1. Tendenze del Mercato

7.1.2. Previsione del Mercato

7.1.3. Quota di Ricavi

7.1.4. Opportunità di Crescita dei Ricavi

7.2. PIGS

7.2.1. Tendenze del Mercato

7.2.2. Previsione del Mercato

7.2.3. Quota di Ricavi

7.2.4. Opportunità di Crescita dei Ricavi

7.3. Smart Ball

7.3.1. Tendenze del Mercato

7.3.2. Previsione del Mercato

7.3.3. Quota di Ricavi

7.3.4. Opportunità di Crescita dei Ricavi

7.4. Perdita di Flusso Magnetico

7.4.1. Tendenze del Mercato

7.4.2. Previsione del Mercato

7.4.3. Quota di Ricavi

7.4.4. Opportunità di Crescita dei Ricavi

7.5. Tecnologia in Fibra Ottica

7.5.1. Tendenze del Mercato

7.5.2. Previsione del Mercato

7.5.3. Quota di Ricavi

7.5.4. Opportunità di Crescita dei Ricavi

7.6. Altri

7.6.1. Tendenze del Mercato

7.6.2. Previsione del Mercato

7.6.3. Quota di Ricavi

7.6.4. Opportunità di Crescita dei Ricavi

- Suddivisione del Mercato per Soluzione

8.1. Rilevamento Perdite

8.1.1. Tendenze del Mercato

8.1.2. Previsione del Mercato

8.1.3. Quota di Ricavi

8.1.4. Opportunità di Crescita dei Ricavi

8.2. Flusso

8.2.1. Tendenze del Mercato

8.2.2. Previsione del Mercato

8.2.3. Quota di Ricavi

8.2.4. Opportunità di Crescita dei Ricavi

8.3. Pressione

8.3.1. Tendenze del Mercato

8.3.2. Previsione del Mercato

8.3.3. Quota di Ricavi

8.3.4. Opportunità di Crescita dei Ricavi

8.4. Temperatura

8.4.1. Tendenze del Mercato

8.4.2. Previsione del Mercato

8.4.3. Quota di Ricavi

8.4.4. Opportunità di Crescita dei Ricavi

8.5. Densità

8.5.1. Tendenze del Mercato

8.5.2. Previsione del Mercato

8.5.3. Quota di Ricavi

8.5.4. Opportunità di Crescita dei Ricavi

8.6. Condizione Operativa

8.6.1. Tendenze del Mercato

8.6.2. Previsione del Mercato

8.6.3. Quota di Ricavi

8.6.4. Opportunità di Crescita dei Ricavi

8.7. Rilevamento Rottura Condotte

8.7.1. Tendenze del Mercato

8.7.2. Previsione del Mercato

8.7.3. Quota di Ricavi

8.7.4. Opportunità di Crescita dei Ricavi

8.8. Altri

8.8.1. Tendenze del Mercato

8.8.2. Previsione del Mercato

8.8.3. Quota di Ricavi

8.8.4. Opportunità di Crescita dei Ricavi

- Suddivisione del Mercato per Industria di Utilizzo Finale

9.1. Petrolio Greggio & Raffinato

9.1.1. Tendenze del Mercato

9.1.2. Previsione del Mercato

9.1.3. Quota di Ricavi

9.1.4. Opportunità di Crescita dei Ricavi

9.2. Petrolio

9.2.1. Tendenze del Mercato

9.2.2. Previsione del Mercato

9.2.3. Quota di Ricavi

9.2.4. Opportunità di Crescita dei Ricavi

9.3. Gas Naturale

9.3.1. Tendenze del Mercato

9.3.2. Previsione del Mercato

9.3.3. Quota di Ricavi

9.3.4. Opportunità di Crescita dei Ricavi

9.4. Biocarburante

9.4.1. Tendenze del Mercato

9.4.2. Previsione del Mercato

9.4.3. Quota di Ricavi

9.4.4. Opportunità di Crescita dei Ricavi

9.5. Acqua & Acque Reflue

9.5.1. Tendenze del Mercato

9.5.2. Previsione del Mercato

9.5.3. Quota di Ricavi

9.5.4. Opportunità di Crescita dei Ricavi

9.6. Altri

9.6.1. Tendenze del Mercato

9.6.2. Previsione del Mercato

9.6.3. Quota di Ricavi

9.6.4. Opportunità di Crescita dei Ricavi

- Suddivisione del Mercato per Regione

10.1. Nord America

10.1.1. Stati Uniti

10.1.1.1. Tendenze del Mercato

10.1.1.2. Previsione del Mercato

10.1.2. Canada

10.1.2.1. Tendenze del Mercato

10.1.2.2. Previsione del Mercato

10.2. Asia-Pacifico

10.2.1. Cina

10.2.2. Giappone

10.2.3. India

10.2.4. Corea del Sud

10.2.5. Australia

10.2.6. Indonesia

10.2.7. Altri

10.3. Europa

10.3.1. Germania

10.3.2. Francia

10.3.3. Regno Unito

10.3.4. Italia

10.3.5. Spagna

10.3.6. Russia

10.3.7. Altri

10.4. America Latina

10.4.1. Brasile

10.4.2. Messico

10.4.3. Altri

10.5. Medio Oriente e Africa

10.5.1. Tendenze del Mercato

10.5.2. Suddivisione del Mercato per Paese

10.5.3. Previsione del Mercato

- Analisi SWOT

11.1. Panoramica

11.2. Punti di Forza

11.3. Debolezze

11.4. Opportunità

11.5. Minacce

- Analisi della Catena del Valore

- Analisi delle Cinque Forze di Porter

13.1. Panoramica

13.2. Potere Contrattuale dei Compratori

13.3. Potere Contrattuale dei Fornitori

13.4. Grado di Competizione

13.5. Minaccia di Nuovi Entranti

13.6. Minaccia di Sostituti

- Analisi dei Prezzi

- Panorama Competitivo

15.1. Struttura del Mercato

15.2. Attori Chiave

15.3. Profili degli Attori Chiave

15.3.1. ABB Ltd. (Svizzera)

15.3.1.1. Panoramica Aziendale

15.3.1.2. Portafoglio Prodotti

15.3.1.3. Dati Finanziari

15.3.1.4. Analisi SWOT

15.3.2. Atmos International (Regno Unito)

15.3.2.1. Panoramica Aziendale

15.3.2.2. Portafoglio Prodotti

15.3.2.3. Dati Finanziari

15.3.2.4. Analisi SWOT

15.3.3. Baker Hughes Company (Stati Uniti)

15.3.3.1. Panoramica Aziendale

15.3.3.2. Portafoglio Prodotti

15.3.3.3. Dati Finanziari

15.3.3.4. Analisi SWOT

15.3.4. ClampOn AS (Norvegia)

15.3.4.1. Panoramica Aziendale

15.3.4.2. Portafoglio Prodotti

15.3.4.3. Dati Finanziari

15.3.4.4. Analisi SWOT

15.3.5. Emerson Electric Co. (Stati Uniti)

15.3.5.1. Panoramica Aziendale

15.3.5.2. Portafoglio Prodotti

15.3.5.3. Dati Finanziari

15.3.5.4. Analisi SWOT

15.3.6. Enbridge Inc. (Canada)

15.3.6.1. Panoramica Aziendale

15.3.6.2. Portafoglio Prodotti

15.3.6.3. Dati Finanziari

15.3.6.4. Analisi SWOT

15.3.7. General Electric Company (Stati Uniti)

15.3.7.1. Panoramica Aziendale

15.3.7.2. Portafoglio Prodotti

15.3.7.3. Dati Finanziari

15.3.7.4. Analisi SWOT

15.3.8. Honeywell International Inc. (Stati Uniti)

15.3.8.1. Panoramica Aziendale

15.3.8.2. Portafoglio Prodotti

15.3.8.3. Dati Finanziari

15.3.8.4. Analisi SWOT

15.3.9. Perma-Pipe International Holdings, Inc. (Stati Uniti)

15.3.9.1. Panoramica Aziendale

15.3.9.2. Portafoglio Prodotti

15.3.9.3. Dati Finanziari

15.3.9.4. Analisi SWOT

15.3.10. PSI AG (Germania)

15.3.10.1. Panoramica Aziendale

15.3.10.2. Portafoglio Prodotti

15.3.10.3. Dati Finanziari

15.3.10.4. Analisi SWOT

15.3.11. Pure Technologies Ltd. (Canada)

15.3.11.1. Panoramica Aziendale

15.3.11.2. Portafoglio Prodotti

15.3.11.3. Dati Finanziari

15.3.11.4. Analisi SWOT

15.3.12. Rohrback Cosasco Systems (Stati Uniti)

15.3.12.1. Panoramica Aziendale

15.3.12.2. Portafoglio Prodotti

15.3.12.3. Dati Finanziari

15.3.12.4. Analisi SWOT

15.3.13. Schneider Electric SE (Francia)

15.3.13.1. Panoramica Aziendale

15.3.13.2. Portafoglio Prodotti

15.3.13.3. Dati Finanziari

15.3.13.4. Analisi SWOT

15.3.14. Senstar Corporation (Canada)

15.3.14.1. Panoramica Aziendale

15.3.14.2. Portafoglio Prodotti

15.3.14.3. Dati Finanziari

15.3.14.4. Analisi SWOT

15.3.15. Siemens AG (Germania)

15.3.15.1. Panoramica Aziendale

15.3.15.2. Portafoglio Prodotti

15.3.15.3. Dati Finanziari

15.3.15.4. Analisi SWOT

15.3.16. TC Energy (precedentemente TransCanada Corporation) (Canada)

15.3.16.1. Panoramica Aziendale

15.3.16.2. Portafoglio Prodotti

15.3.16.3. Dati Finanziari

15.3.16.4. Analisi SWOT

15.3.17. Yokogawa Electric Corporation (Giappone)

15.3.17.1. Panoramica Aziendale

15.3.17.2. Portafoglio Prodotti

15.3.17.3. Dati Finanziari

15.3.17.4. Analisi SWOT

- Metodologia di Ricerca