Panoramica del Mercato:

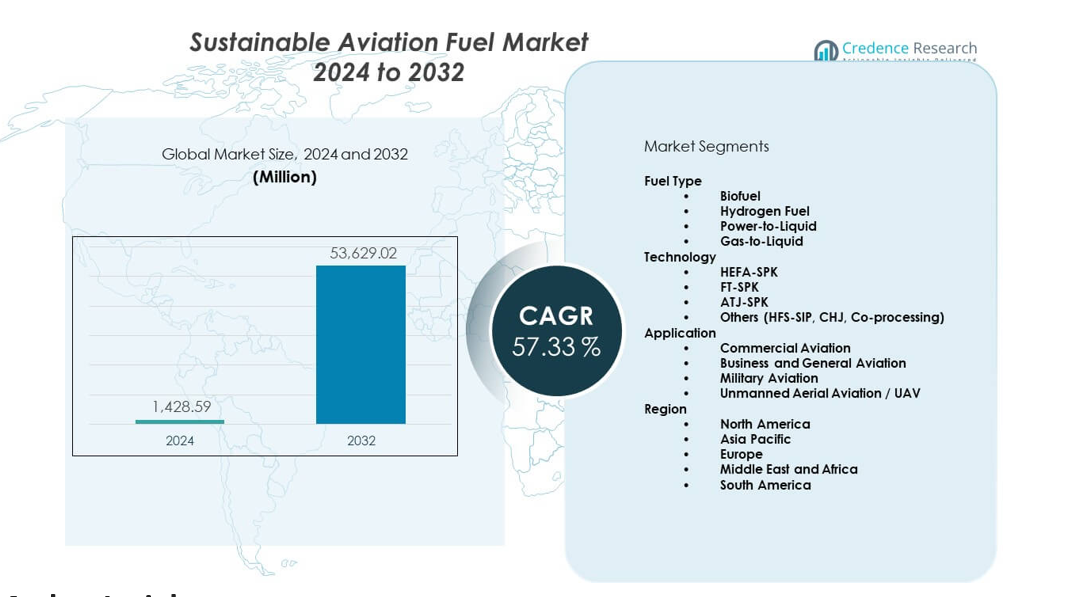

Il mercato dei carburanti sostenibili per l’aviazione è previsto crescere da 1428,59 milioni di USD nel 2024 a un valore stimato di 53629,02 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 57,33% dal 2024 al 2032.

| CARATTERISTICA DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Carburanti Sostenibili per l’Aviazione 2024 |

1428,59 milioni di USD |

| Mercato dei Carburanti Sostenibili per l’Aviazione, CAGR |

57,33% |

| Dimensione del Mercato dei Carburanti Sostenibili per l’Aviazione 2032 |

53629,02 milioni di USD |

Gli impegni climatici crescenti guidano una rapida domanda di SAF nelle flotte globali. Le compagnie aeree investono in miscele certificate che riducono le emissioni nel ciclo di vita mantenendo la compatibilità con i motori. I governi supportano il cambiamento attraverso mandati, incentivi fiscali e strutture di crediti di carbonio. Gli sviluppatori di carburante scalano percorsi avanzati come HEFA, alcol-jet e gassificazione per fornire volumi stabili. Molti vettori firmano accordi di acquisto a lungo termine per garantire la fornitura e raggiungere i piani di emissioni nette zero. Una forte innovazione spinge i guadagni di efficienza che rafforzano il mercato dei carburanti sostenibili per l’aviazione.

Il Nord America è in testa grazie al supporto politico precoce, ai forti impegni delle compagnie aeree e allo sviluppo rapido delle bioraffinerie. L’Europa segue con leggi sulle emissioni rigorose e l’adozione da parte dei principali aeroporti delle catene di fornitura SAF. L’Asia Pacifico emerge come una regione in rapida crescita poiché le compagnie aeree espandono le flotte e i governi promuovono obiettivi di aviazione verde. Il Medio Oriente investe in SAF per allinearsi ai piani di diversificazione energetica a lungo termine. L’America Latina rafforza la sua posizione grazie alla forte disponibilità di materie prime e al crescente interesse per la produzione di bio-jet.

Approfondimenti di Mercato:

- Il mercato del carburante sostenibile per l’aviazione è previsto crescere da 1428,59 milioni di USD nel 2024 a 53629,02 milioni di USD entro il 2032, registrando un CAGR del 33%, guidato dall’aumento dell’adozione da parte delle compagnie aeree e dall’espansione della capacità delle bioraffinerie.

- Nord America (45%), Europa (30%) e Asia Pacifico (20%) guidano il mercato grazie a rigidi mandati sulle emissioni, forti impegni delle compagnie aeree e rapido sviluppo delle infrastrutture.

- Il Medio Oriente e l’Africa (3%) emergono come la regione in più rapida crescita, supportati da grandi investimenti energetici e strategie di diversificazione dell’aviazione a lungo termine.

- Il biocarburante detiene la quota dominante con oltre il 90%, supportato dalla tecnologia HEFA e dall’ampio accesso alle materie prime.

- L’aviazione commerciale rappresenta la maggiore quota di applicazione, guidata dall’alto consumo di carburante e da rigorosi obiettivi di decarbonizzazione tra le principali flotte.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori di Mercato:

Forte Spinta Globale per l’Adozione di Carburanti per Aviazione Puliti Guidata dalla Pressione Regolatoria

Il mercato del carburante sostenibile per l’aviazione guadagna forte slancio grazie a rigide norme sulle emissioni a livello mondiale. I governi fissano obiettivi di riduzione che spingono le compagnie aeree a passare a miscele più pulite. Gli enti dell’aviazione incoraggiano il passaggio ai carburanti per raggiungere obiettivi climatici a lungo termine. Le compagnie aeree si impegnano in piani di approvvigionamento pluriennali per supportare una disponibilità più ampia. I produttori rispondono con investimenti su larga scala nelle bioraffinerie che aumentano la capacità produttiva. I fornitori di tecnologia affinano i percorsi che rafforzano la qualità e la sicurezza del carburante. I vettori globali testano più materie prime per garantire una fornitura affidabile. Ottiene supporto attraverso un allineamento più forte tra i quadri politici e le strategie delle compagnie aeree. Il mercato del carburante sostenibile per l’aviazione riflette collaborazioni in espansione lungo la catena di approvvigionamento dell’aviazione.

- Ad esempio, il SAF di Neste offre fino al 80% di emissioni inferiori nel ciclo di vita, confermato attraverso percorsi certificati ISCC. Ottiene supporto attraverso un allineamento più forte tra i quadri politici e le strategie delle compagnie aeree.

Crescita Rapida degli Impegni delle Compagnie Aeree Verso Obiettivi di Carbonio Zero Netto tra le Flotte Globali

Le compagnie aeree accelerano i piani a zero carbonio che si basano fortemente su carburanti sostenibili. Le alleanze dei vettori creano obiettivi condivisi per aumentare l’uso di SAF ogni anno. Gli sviluppatori di carburanti progettano miscele certificate che supportano le prestazioni dei motori senza modifiche hardware. Molti aeroporti integrano configurazioni di rifornimento per supportare una fornitura costante. I governi creano incentivi che riducono le barriere di costo per i produttori. I fornitori di materie prime espandono gli input agricoli e basati sui rifiuti per stabilizzare i cicli produttivi. Le aziende energetiche entrano in partnership per carburanti per l’aviazione per ampliare il loro portafoglio a basse emissioni di carbonio. Le compagnie aeree lavorano su contratti a lungo termine per garantire volumi stabili. Il mercato del carburante sostenibile per l’aviazione guadagna forte visibilità attraverso crescenti impegni climatici globali.

- Ad esempio, United Airlines si è impegnata ad acquistare fino a 1,5 miliardi di galloni di SAF attraverso partnership con fornitori come Fulcrum BioEnergy e World Energy. Il mercato del carburante sostenibile per l’aviazione ottiene una forte visibilità grazie agli impegni globali crescenti per il clima.

Espansione dei Percorsi di Produzione di Carburanti Avanzati a Supporto della Distribuzione Commerciale su Larga Scala

I percorsi emergenti aumentano la produzione e riducono le emissioni nel ciclo di vita. HEFA rimane dominante grazie alla comprovata affidabilità e alla vasta disponibilità di materie prime. L’alcol-jet guadagna terreno grazie a una maggiore efficienza di conversione. Le piattaforme di gassificazione rafforzano l’offerta per l’aviazione a lungo raggio. I produttori innovano con catalizzatori di nuova generazione che riducono il consumo energetico. I gruppi di investimento supportano progetti scalabili che aumentano la produzione totale. Molte aziende esplorano rifiuti municipali e alghe per diversificare gli input. Le compagnie aeree apprezzano queste tecnologie per rispettare standard di emissione più severi. Il mercato del carburante sostenibile per l’aviazione beneficia di percorsi di carburante di qualità superiore in tutte le regioni.

Crescente Investimento Pubblico e Privato che Rafforza la Fornitura a Lungo Termine

Il flusso di capitali nel SAF accelera grazie a sovvenzioni governative e interesse del capitale privato. Gli investitori supportano nuovi impianti che riducono la dipendenza dal carburante per jet a base fossile. I gruppi di energia rinnovabile collegano la produzione con sistemi di idrogeno verde e power-to-liquid. I paesi perseguono joint venture che garantiscono hub regionali di carburante. Le compagnie aeree partecipano a programmi di finanziamento multipartner per assicurarsi l’accesso a lungo termine. I raffinatori aggiornano le infrastrutture per espandere la miscelazione e la distribuzione. Le aziende tecnologiche supportano l’automazione dei processi che migliora la resa. Le politiche climatiche globali aumentano l’attrattiva delle soluzioni di aviazione a basso contenuto di carbonio. Il mercato del carburante sostenibile per l’aviazione ottiene un sostegno costante grazie alla crescente fiducia negli investimenti.

Tendenze di Mercato:

Spostamento Verso Modelli di Carburante Multi-Materia Prima che Garantiscano Stabilità nelle Catene di Fornitura Globali

Il mercato del carburante sostenibile per l’aviazione osserva un forte movimento verso modelli di materie prime diversificate. I produttori integrano oli di scarto, residui, zuccheri bio-based e input derivati da CO₂. Gli impianti multi-materia prima riducono le interruzioni di fornitura durante le carenze stagionali. Le compagnie aeree supportano questo cambiamento per garantire la disponibilità tutto l’anno. Gli aeroporti collaborano con i fornitori per garantire opzioni di miscelazione flessibili. Molti sviluppatori esplorano carburanti sintetici che riducono la dipendenza dalle colture. Le piattaforme waste-to-jet guadagnano terreno mentre le città cercano percorsi di gestione dei rifiuti più puliti. Gli investitori mostrano interesse per la diversità delle materie prime per limitare la volatilità. Ciò rafforza la resilienza nell’ecosistema più ampio del carburante per l’aviazione.

- Ad esempio, la tecnologia waste-to-jet di Velocys converte i rifiuti solidi municipali e commerciali in greggio sintetico, consentendo ai suoi impianti su scala commerciale (come la proposta struttura Altalto nel Regno Unito) di processare oltre 500.000 tonnellate di rifiuti all’anno. Questo rafforza la resilienza nell’ecosistema più ampio del carburante per l’aviazione diversificando le materie prime e riducendo significativamente le emissioni di gas serra.

Aumento degli Accordi di Offtake a Lungo Termine Firmati tra Compagnie Aeree e Produttori di Carburante

Le compagnie aeree si impegnano in accordi pluriennali per garantire volumi costanti di SAF. Questi contratti incoraggiano i produttori ad espandere la capacità con un rischio finanziario inferiore. Gli aeroporti allineano le strutture di stoccaggio per supportare una fornitura costante. Le grandi aziende energetiche firmano accordi con i vettori per ampliare il loro portafoglio rinnovabile. Gli operatori di flotte utilizzano questi accordi per supportare la conformità net-zero. I governi riconoscono questi impegni e affinano il supporto politico. I produttori bloccano flussi di entrate prevedibili che accelerano le approvazioni dei progetti. Rafforza le partnership strategiche lungo la catena di fornitura del carburante. Il mercato del carburante sostenibile per l’aviazione segue una forte crescita negli accordi a lungo termine.

- Ad esempio, Lufthansa ha firmato un accordo SAF a lungo termine con Shell che consente volumi di fornitura fino a 1,8 milioni di tonnellate metriche tra il 2024 e il 2034. Rafforza le partnership strategiche lungo la catena di approvvigionamento del carburante.

Integrazione di Strumenti Digitali e Piattaforme di Tracciamento del Carbonio nelle Reti di Carburante

Le piattaforme digitali tracciano l’intensità del carbonio in ogni fase di produzione. Le compagnie aeree utilizzano dashboard in tempo reale per verificare i risparmi sulle emissioni. I fornitori di carburante ottimizzano la logistica con strumenti di monitoraggio automatizzati. Gli aeroporti adottano sistemi di miscelazione digitale che migliorano la coerenza del carburante. Le piattaforme blockchain certificano le fonti di materie prime per la conformità alla sostenibilità. I produttori utilizzano strumenti di intelligenza artificiale per ottimizzare i rendimenti di conversione. Gli strumenti di valutazione del carbonio aiutano i vettori a divulgare riduzioni verificate ai regolatori. Migliora la trasparenza lungo l’intero ciclo di vita del carburante. Il mercato del carburante sostenibile per l’aviazione beneficia di report accurati e approfondimenti digitali.

Sviluppo di Hub Regionali di Carburante a Supporto di Reti Collettive di Fornitura e Distribuzione

I paesi investono in hub regionali progettati per centralizzare la produzione di carburante. Questi hub supportano sistemi condivisi di oleodotti, stoccaggio e distribuzione. Le compagnie aeree beneficiano di costi logistici ridotti e fornitura stabile. I governi incoraggiano lo sviluppo di cluster per migliorare l’efficienza industriale. I porti integrano energie rinnovabili per alimentare operazioni su larga scala. Le compagnie energetiche espandono joint venture all’interno di questi hub. Gli aeroporti posizionano stazioni di rifornimento vicino a rotte ad alto traffico per supportare una fornitura continua. Allinea l’infrastruttura regionale con obiettivi di aviazione a lungo termine. Il mercato del carburante sostenibile per l’aviazione riflette una regionalizzazione più forte nelle reti globali.

Analisi delle Sfide del Mercato:

Alti Costi di Produzione e Scala Commerciale Limitata Rallentano la Trasformazione del Mercato

Il mercato del carburante sostenibile per l’aviazione affronta alti costi di produzione che limitano un’adozione più ampia. Molti impianti dipendono ancora da materie prime costose che limitano la competitività dei prezzi. Le compagnie aeree faticano a bilanciare i budget per il carburante con i mandati di sostenibilità. I produttori lavorano per ottimizzare l’efficienza di conversione per ridurre i costi. I programmi governativi riducono parte della pressione finanziaria, ma rimangono lacune. I vincoli infrastrutturali rallentano il passaggio alla distribuzione di massa. Molte regioni mancano di impianti su larga scala che supportano una produzione continua. Crea incertezza di fornitura per i vettori che pianificano un ampio utilizzo di SAF. Gli stakeholder collaborano per allineare costi, scala e necessità di fornitura nel settore.

Scarsità di Materie Prime, Incertezza Politica e Lacune Logistiche Limitano la Disponibilità Globale di Carburante

Il mercato del carburante sostenibile per l’aviazione incontra carenze di materie prime che riducono la stabilità della produzione. I residui agricoli affrontano fluttuazioni stagionali che indeboliscono il flusso di fornitura. Gli input basati su rifiuti dipendono da reti di raccolta locali che variano ampiamente. Le lacune politiche ritardano le approvazioni di nuovi impianti in diverse regioni. Gli aeroporti mancano di regole di miscelazione uniformi che supportano un’adozione fluida. Le reti logistiche richiedono aggiornamenti per gestire la distribuzione di SAF. I produttori affrontano difficoltà nel garantire materie prime a lungo termine a prezzi stabili. Aumenta la pressione sulle nuove tecnologie per diversificare gli input di carburante. La cooperazione a livello settoriale mira a stabilizzare le catene di approvvigionamento e ridurre l’incertezza.

Opportunità di Mercato:

Espansione delle Tecnologie di Carburanti Sintetici e Nuovi Modelli di Bioraffineria che Permettono l’Ampliamento su Scala Globale

Il Mercato dei Carburanti Sostenibili per l’Aviazione ottiene nuove opportunità attraverso percorsi sintetici che si basano su CO₂ e idrogeno verde. I sistemi power-to-liquid aprono nuove strade che riducono la dipendenza dalle materie prime tradizionali. I governi supportano i primi progetti per rafforzare l’apprendimento industriale. Gli investitori sostengono i progetti di impianti modulari che accelerano la distribuzione. Le compagnie aeree esplorano miscele sintetiche per rispettare i futuri limiti di emissione. Le aziende tecnologiche affinano i catalizzatori che aumentano la resa della conversione. Gli aeroporti pianificano hub che collegano energia rinnovabile con la produzione di carburante. Si crea un percorso di crescita a lungo termine per i carburanti per l’aviazione di nuova generazione.

Crescita delle Partnership Intersettoriali che Accelerano la Distribuzione nelle Reti di Aviazione Regionale

Il Mercato dei Carburanti Sostenibili per l’Aviazione beneficia di partnership più ampie tra aziende energetiche, aeroporti e gruppi logistici. Le compagnie aeree si uniscono ad alleanze regionali per ampliare l’accesso lungo le principali rotte. I produttori collaborano con aziende di gestione dei rifiuti per sbloccare nuovi flussi di materie prime. I governi allineano i programmi di finanziamento con i piani di espansione degli aeroporti. I porti integrano sistemi rinnovabili che supportano la lavorazione del carburante. I vettori adottano modelli di approvvigionamento congiunto che aumentano la coerenza della domanda. Ciò incoraggia un’espansione più rapida delle infrastrutture e garanzie di fornitura più forti. I gruppi industriali lavorano insieme per accelerare l’aviazione pulita nei mercati emergenti.

Analisi della Segmentazione di Mercato:

Tipo di Carburante

Il Mercato dei Carburanti Sostenibili per l’Aviazione copre le categorie di biocarburante, carburante a idrogeno, power-to-liquid e gas-to-liquid. Il biocarburante è in testa grazie all’ampio accesso alle materie prime e al forte supporto di certificazione. Il carburante a idrogeno suscita interesse attraverso obiettivi di decarbonizzazione a lungo termine. Il power-to-liquid rafforza il suo slancio attraverso percorsi sintetici che riducono le emissioni del ciclo di vita. Il gas-to-liquid rimane di nicchia ma attira attenzione nelle regioni con forti riserve di gas. Le compagnie aeree valutano ogni tipo di carburante in base alle esigenze di miscelazione e all’efficienza operativa. I produttori espandono la capacità per fornire gradi certificati. Supporta un’adozione più ampia nelle flotte globali.

- Ad esempio, World Energy gestisce la prima raffineria commerciale di SAF al mondo che produce fino a 15 milioni di galloni di SAF all’anno per le compagnie aeree globali. Supporta un’adozione più ampia nelle flotte globali.

Tecnologia

HEFA-SPK detiene la posizione dominante grazie alle prestazioni comprovate e alla fornitura stabile di materie prime. FT-SPK espande la sua presenza grazie al forte interesse per la conversione basata sui rifiuti. ATJ-SPK guadagna terreno grazie alla tecnologia di conversione dell’alcol migliorata. Altri percorsi come HFS-SIP, CHJ e co-processing contribuiscono alla diversificazione. I produttori investono in impianti multi-percorso per gestire la variazione delle materie prime. Le compagnie aeree apprezzano le tecnologie certificate che soddisfano rigorosi standard di motore e sicurezza. I fornitori di tecnologia affinano i catalizzatori che aumentano l’efficienza complessiva. Il Mercato dei Carburanti Sostenibili per l’Aviazione beneficia di un’innovazione continua in tutti i percorsi.

- Ad esempio, la tecnologia ATJ di LanzaJet produce SAF con emissioni del ciclo di vita inferiori del 70% e il suo impianto Freedom Pines Fuels punta a 10 milioni di galloni all’anno. Il Mercato dei Carburanti Sostenibili per l’Aviazione beneficia di un’innovazione continua in tutti i percorsi.

Applicazione

L’aviazione commerciale guida la domanda più alta a causa delle grandi dimensioni delle flotte e degli obiettivi di emissione rigorosi. L’aviazione d’affari e generale adotta SAF per raggiungere gli obiettivi di sostenibilità aziendale. L’aviazione militare testa più miscele per ridurre l’intensità del carbonio operativo. L’aviazione aerea senza pilota esplora miscele più leggere per missioni a lungo raggio. Gli aeroporti preparano sistemi di rifornimento che supportano una maggiore diversità applicativa. I produttori allineano i modelli di fornitura per soddisfare le esigenze operative di ciascun segmento. I vettori valutano le prestazioni lungo le rotte per ottimizzare le strategie di miscelazione. Rafforza l’adozione a livello applicativo nei mercati globali dell’aviazione.

Segmentazione:

Tipo di Carburante

- Biocarburante

- Carburante a Idrogeno

- Power-to-Liquid

- Gas-to-Liquid

Tecnologia

- HEFA-SPK

- FT-SPK

- ATJ-SPK

- Altri (HFS-SIP, CHJ, Co-processing)

Applicazione

- Aviazione Commerciale

- Aviazione d’Affari e Generale

- Aviazione Militare

- Aviazione Aerea Senza Pilota / UAV

Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Nord America

Il Nord America detiene la quota più grande del mercato del carburante sostenibile per l’aviazione con una stima del 45%. Un forte supporto politico e gli impegni delle compagnie aeree guidano la leadership regionale. I produttori espandono le bioraffinerie per soddisfare la crescente domanda nei principali hub. Gli aeroporti integrano infrastrutture SAF per supportare un approvvigionamento continuo sulle rotte ad alto traffico. Le compagnie aeree firmano contratti di acquisto a lungo termine per garantire i volumi e raggiungere gli obiettivi di emissione. Gli sviluppatori di tecnologia introducono percorsi avanzati per aumentare l’efficienza della produzione. Rafforza l’influenza del Nord America sulla diffusione globale del SAF.

Europa

L’Europa rappresenta circa il 30% della quota globale supportata da regole di emissione rigorose e forti quadri normativi. I paesi adottano mandati di miscelazione che guidano una domanda costante tra i vettori regionali. Gli aeroporti migliorano i sistemi di stoccaggio e distribuzione per garantire un approvvigionamento affidabile. I produttori espandono i percorsi di carburante sintetico collegati a progetti di energia rinnovabile. Le compagnie aeree adottano piani di sostenibilità aggressivi per allinearsi agli obiettivi climatici dell’UE. I governi incoraggiano partnership che accelerano i progetti su scala commerciale. Il mercato del carburante sostenibile per l’aviazione guadagna forte slancio attraverso un’azione regionale coordinata.

Asia Pacifico, Medio Oriente & Africa, e Sud America

La regione Asia Pacifico detiene quasi il 20% della quota e registra una rapida espansione supportata dall’aumento del traffico aereo e dalla crescente modernizzazione delle flotte. I paesi investono in impianti su larga scala che sfruttano materie prime agricole e basate su rifiuti. Medio Oriente e Africa rappresentano circa il 3% della quota ma mostrano la crescita più rapida grazie a forti investimenti energetici e piani di diversificazione. Il Sud America detiene circa il 2% e beneficia di abbondante biomassa e iniziative regionali di supporto. Gli aeroporti in queste regioni aggiornano i sistemi di gestione del SAF per soddisfare la domanda futura. Le compagnie aeree esplorano l’uso a lungo raggio per ridurre le emissioni operative. Si costruisce una solida base per una più ampia adozione globale nei mercati emergenti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Neste

- Shell

- TotalEnergies

- Gevo Inc.

- Fulcrum BioEnergy

Analisi Competitiva:

Il mercato del Carburante Sostenibile per l’Aviazione presenta una forte competizione guidata da produttori, grandi aziende energetiche e stakeholder dell’aviazione. Le aziende espandono la capacità delle bioraffinerie per garantire contratti di fornitura a lungo termine con compagnie aeree globali. Gli sviluppatori di tecnologie affinano percorsi certificati che migliorano il rendimento e riducono le emissioni nel ciclo di vita. Le compagnie aeree collaborano con i fornitori per stabilizzare l’approvvigionamento lungo le rotte ad alto traffico. Le aziende energetiche entrano in partnership strategiche per scalare i carburanti sintetici e basati su rifiuti. Gli aeroporti investono in sistemi di stoccaggio e gestione per supportare reti di fornitura integrate. I regolatori influenzano il posizionamento competitivo attraverso regole di miscelazione e incentivi politici. Guadagna slancio costante attraverso avanzamenti coordinati lungo la catena del valore.

Sviluppi Recenti:

- Nel novembre 2025, la performance del Q3 2025 di Gevo ha superato le aspettative con 43,6 milioni di dollari di entrate e un EBITDA positivo. L’impianto dell’azienda nel North Dakota ha dimostrato una produzione sostanziale, producendo 17 milioni di galloni di etanolo a basso contenuto di carbonio, generando 46.000 tonnellate di proteine e co-prodotti di olio di mais, sequestrando 42.000 tonnellate di anidride carbonica e producendo 92.000 MMBtu di gas naturale rinnovabile. Notoriamente, il sistema di Cattura e Sequestro del Carbonio di Gevo ha ora immagazzinato oltre 560.000 tonnellate metriche di CO2 dal suo lancio nel giugno 2022, diventando il primo mulino a secco di etanolo al mondo a raggiungere lo stoccaggio di carbonio su scala commerciale.

- Nel novembre 2025, Gevo e Biorecro North America LLC hanno avanzato la loro partnership consegnando il primo lotto di crediti di rimozione dell’anidride carbonica (CORCs) emessi secondo lo standard Puro.earth dalle strutture di produzione di etanolo e cattura del carbonio di Gevo nel North Dakota. Le aziende hanno firmato un accordo di vendita nel settembre 2025 secondo il quale Gevo dovrebbe consegnare CORCs nei cinque anni successivi, con un potenziale ampliamento oltre tale periodo.

- Nel ottobre 2025, Neste ha esteso la sua partnership di lunga data con United Airlines, ampliando la fornitura di SAF a tre importanti aeroporti statunitensi. La partnership è iniziata con consegne a partire da luglio 2025 presso il George Bush Intercontinental Airport (IAH) a Houston, continuando fino a ottobre 2025. Inoltre, nel settembre 2025, Neste ha avviato le consegne di SAF al Newark Liberty International Airport (EWR) e al Dulles International Airport (IAD), con forniture previste fino alla fine del 2025. Il carburante viene consegnato attraverso l’infrastruttura di pipeline esistente dalle strutture terminali SAF di Neste a Houston.

- A partire da luglio 2025, Shell aveva ampliato le sue capacità di consegna a più di 80 località in 18 paesi ed è diventata uno dei maggiori commercianti e fornitori di carburante per aviazione sostenibile nel 2024, catturando quasi il 20% delle vendite totali in Europa e Nord America. La posizione strategica dell’azienda è stata raggiunta attraverso accordi a lungo termine con i produttori, forti relazioni con i clienti e investimenti strategici nella logistica intorno a terminali e aeroporti chiave.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Carburante, Tecnologia, Applicazione e Regione. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’adozione di SAF aumenterà man mano che le compagnie aeree ampliano gli impegni a lungo termine per raggiungere gli obiettivi globali di emissioni.

- I percorsi di nuova generazione si espanderanno, supportando un uso più intenso di carburanti sintetici e a base di idrogeno.

- Gli investimenti nelle bioraffinerie cresceranno nelle regioni con forte disponibilità di materie prime e supporto politico.

- Gli aeroporti adotteranno sistemi integrati di consegna e monitoraggio del carburante per operazioni di miscelazione affidabili.

- I governi introdurranno regolamenti più severi che incoraggiano livelli annuali più elevati di miscelazione SAF.

- Le iniziative di viaggio aziendale guideranno la domanda premium per opzioni di aviazione più pulite.

- Le compagnie energetiche espanderanno le alleanze intersettoriali per accelerare l’espansione della produzione.

- I sistemi di tracciamento digitale saranno accettati per certificare le riduzioni di carbonio nel ciclo di vita.

- I mercati emergenti espanderanno la capacità SAF attraverso programmi diversificati di materie prime.

- Le compagnie aeree adotteranno strategie multi-percorso per stabilizzare la sicurezza dell’approvvigionamento durante tutto l’anno.