Mercato dei Bioinsetticidi

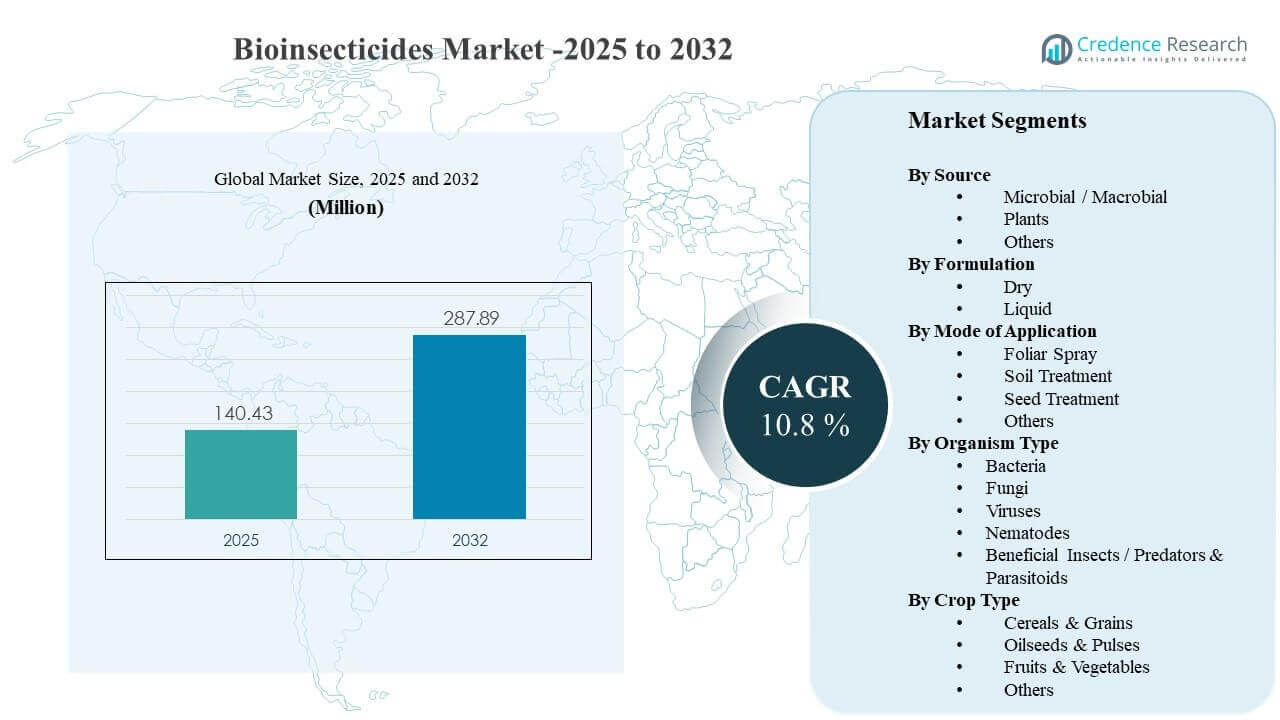

La dimensione del mercato globale dei bioinsetticidi è stata stimata a 140,43 milioni di USD nel 2025 e si prevede che raggiungerà i 287,89 milioni di USD entro il 2032, crescendo a un CAGR del 10,8% dal 2025 al 2032. La crescita della domanda è principalmente guidata dal passaggio verso programmi di gestione integrata dei parassiti che danno priorità alla conformità ai residui, alla gestione della resistenza e al controllo selettivo dei parassiti target sia nelle colture a largo spettro che in quelle di alto valore. La crescita del mercato dei bioinsetticidi è supportata anche dall’innovazione dei prodotti in attivi microbici e tecnologie di formulazione che migliorano la stabilità sul campo, la gestione e la compatibilità con i sistemi di applicazione agricola standard in tutte le regioni.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Bioinsetticidi 2025 |

140,43 milioni di USD |

| Mercato dei Bioinsetticidi, CAGR |

10,8% |

| Dimensione del Mercato dei Bioinsetticidi 2032 |

287,89 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- I Microbici/Macrobici hanno rappresentato la quota maggiore del 56,8% nel 2025, supportati da una produzione scalabile e un forte adattamento ai programmi IPM.

- Lo Spray Fogliare ha detenuto una quota del 43,1% nel 2025, riflettendo la continua preferenza per il targeting della chioma utilizzando infrastrutture di spruzzatura convenzionali.

- I Cereali e Grani hanno rappresentato una quota del 32,2% nel 2025, guidati da grandi superfici, pressione ricorrente dei parassiti e cicli di domanda ripetuti.

- Il Nord America ha rappresentato una quota del 34,9% nel 2025, supportato dall’adozione matura della protezione biologica delle colture e da forti reti di distribuzione.

- Si prevede che il Mercato dei Bioinsetticidi raggiungerà i 287,89 milioni di USD entro il 2032, riflettendo una scalabilità sostenuta nei portafogli di protezione delle colture.

Analisi del Segmento

L’adozione del mercato dei bioinsetticidi è strettamente legata ai requisiti degli acquirenti per risultati efficaci nel controllo dei parassiti insieme all’inasprimento delle aspettative sui residui nelle catene del valore alimentare. I coltivatori e i consulenti agricoli posizionano sempre più i bioinsetticidi come strumenti rotazionali all’interno di programmi integrati per ridurre la pressione della resistenza dagli insetticidi convenzionali e proteggere la stabilità della resa. Le decisioni di acquisto enfatizzano tipicamente la coerenza nelle condizioni di campo, la facilità di applicazione utilizzando attrezzature esistenti e la compatibilità con altri input di protezione delle colture per evitare complessità operative.

La domanda nel mercato dei bioinsetticidi è influenzata anche dalla sensibilità delle sostanze biologiche attive ai fattori ambientali come l’esposizione ai raggi UV, l’umidità e la temperatura, il che aumenta l’importanza dei miglioramenti nella formulazione e dei protocolli di applicazione chiari. La coltivazione protetta e l’orticoltura di alto valore mostrano spesso una maggiore adozione perché le condizioni controllate supportano l’efficacia biologica e perché l’accesso al mercato è frequentemente legato alla conformità a bassi residui. Nel periodo di previsione, l’espansione del portafoglio da parte di grandi aziende agrochimiche e aziende biologiche specializzate dovrebbe rafforzare l’accesso, l’educazione e la disponibilità di prodotti in tutte le regioni.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Fonte di Approfondimenti

I Microbici / Macrobici hanno rappresentato la quota maggiore del 56,8% nel 2025. Le soluzioni microbiche tendono a prevalere perché possono essere prodotte su larga scala, standardizzate per qualità e distribuite attraverso pratiche di spruzzatura agricola consolidate. I bioinsetticidi microbici si allineano bene anche con le strategie di gestione della resistenza grazie a modalità di azione mirate e alla loro idoneità per programmi di rotazione. I continui miglioramenti nella stabilità della formulazione e nella durata di conservazione stanno supportando un’adozione più ampia nei campi attraverso diversi tipi di colture.

Per Approfondimenti sulla Formulazione

Le formulazioni liquide guidano i modelli di adozione in molti casi d’uso perché i prodotti liquidi sono tipicamente più facili da dosare, mescolare e applicare utilizzando sistemi di spruzzatura convenzionali. I formati liquidi supportano anche requisiti flessibili di miscelazione in serbatoio e copertura nei programmi fogliari dove i parassiti della chioma sono il bersaglio principale. I progressi nella formulazione come adesivi, disperdenti e stabilizzanti stanno migliorando la persistenza e riducendo la variabilità delle prestazioni in condizioni di campo. Le formulazioni secche rimangono importanti dove lo stoccaggio, il trasporto e una maggiore durata di conservazione sono prioritari.

Per Approfondimenti sul Tipo di Organismo

La selezione del tipo di organismo è principalmente modellata dallo spettro dei parassiti, dall’ambiente delle colture e dai requisiti di tempistica dell’applicazione. I bioinsetticidi batterici rimangono ampiamente utilizzati in programmi che mirano a specifici gruppi di insetti, in particolare dove i programmi di applicazione ripetuti sono comuni. Le soluzioni fungine possono essere preferite nella coltivazione protetta e in condizioni di umidità favorevoli, supportando l’adozione nei segmenti di orticoltura e serre. Virus, nematodi e insetti benefici sono sempre più utilizzati in programmi di gestione dei parassiti mirati, di alto valore e in ambienti controllati dove la selettività e la sicurezza per i non bersagli sono prioritari.

Per Approfondimenti sul Metodo di Applicazione

La Spruzzatura Fogliare ha rappresentato la quota maggiore del 43,1% nel 2025. La consegna fogliare prevale perché fornisce un contatto diretto con i parassiti della chioma e si integra senza problemi nei programmi di spruzzatura di routine attraverso le fasi delle colture. L’applicazione fogliare si adatta anche agli ecosistemi di attrezzature esistenti e consente regolazioni pratiche della dose e del tempo in base alla pressione dei parassiti e alle condizioni meteorologiche. La compatibilità con le rotazioni IPM supporta ulteriormente l’uso fogliare come via di applicazione ripetibile per il controllo biologico degli insetti.

Per Approfondimenti sul Tipo di Coltura

I cereali e i grani hanno rappresentato la quota maggiore del 32,2% nel 2025. Questo segmento è leader perché le ampie superfici coltivate e la pressione ricorrente degli insetti creano una domanda stagionale costante per gli input di controllo dei parassiti. I bioinsetticidi nei cereali e nei grani sono sempre più utilizzati per integrare i programmi convenzionali e ridurre il rischio di resistenza nei cicli multi-stagionali. Una più ampia adozione dell’IPM, combinata con impegni di sostenibilità lungo le catene di approvvigionamento, continua a rafforzare la penetrazione nelle colture di base.

Fattori trainanti del mercato dei bioinsetticidi

Espansione dei programmi di gestione integrata dei parassiti

La crescita del mercato dei bioinsetticidi è supportata dall’adozione in espansione della gestione integrata dei parassiti nei sistemi agricoli commerciali. I programmi IPM danno priorità alla rotazione e alla selettività per gestire la resistenza e ridurre la dipendenza dai prodotti chimici a spettro ampio. I bioinsetticidi offrono opzioni di controllo mirate che possono essere sequenziate con le chimiche convenzionali per mantenere l’efficacia nel tempo. Modelli di adozione guidati da consulenti e protocolli di campo più chiari stanno migliorando la fiducia degli agricoltori nelle prestazioni biologiche. La domanda del mercato dei bioinsetticidi aumenta man mano che l’IPM si integra nei quadri di approvvigionamento e conformità.

Crescente importanza della conformità ai residui nelle catene di approvvigionamento alimentare

La domanda del mercato dei bioinsetticidi è rafforzata da aspettative di residui più rigorose nelle catene di approvvigionamento al dettaglio nazionali e orientate all’esportazione. I programmi a basso residuo incoraggiano gli agricoltori ad adottare input biologici che riducono il rischio di superare i limiti nelle colture sensibili. Frutta, verdura e altri segmenti di alto valore spesso affrontano la maggiore pressione di conformità, accelerando l’adozione biologica. Gli acquirenti apprezzano anche soluzioni che aiutano a mantenere l’accesso al mercato senza compromettere gli obiettivi di controllo dei parassiti. La crescita del mercato dei bioinsetticidi si rafforza man mano che i requisiti di tracciabilità e conformità diventano più standardizzati.

Innovazione del prodotto in attivi microbici e stabilità della formulazione

La crescita del mercato dei bioinsetticidi è sempre più legata all’innovazione del prodotto che migliora la coerenza in condizioni di campo. Formulazioni stabilizzate, una migliore durata di conservazione e una maggiore tolleranza alla variazione di UV e temperatura riducono la variabilità delle prestazioni per gli agricoltori. Sistemi di adiuvanti migliorati e un comportamento di dispersione migliorato supportano anche una copertura sul campo più affidabile. Questi miglioramenti riducono i costi di switching e i requisiti di formazione per i nuovi utenti. L’adozione del mercato dei bioinsetticidi migliora quando l’affidabilità del prodotto si avvicina alle aspettative convenzionali.

- Ad esempio, una recente formulazione di microcapsule di Bacillus thuringiensis che incorpora punti quantici semiconduttori ha mantenuto il 57,77% di vitalità delle spore dopo 96 ore di esposizione ai raggi UV rispetto al 33,74% in una formulazione SQD non microcapsulata e al 31,25% in un controllo non protetto, aumentando la mortalità larvale al 71,22% rispetto al 42,34% e al 38,42% rispettivamente, dimostrando come la tecnologia avanzata di formulazione migliori direttamente le prestazioni sul campo.

Espansione del portafoglio e scala di commercializzazione da parte dei principali fornitori

L’espansione del mercato dei bioinsetticidi beneficia della scala di commercializzazione delle aziende di protezione delle colture consolidate e dei fornitori biologici specializzati. I grandi attori possono accelerare la registrazione dei prodotti, espandere le reti di distribuzione e investire in prove dimostrative che migliorano l’adozione. L’ampiezza del portafoglio consente inoltre ai fornitori di posizionare i bioinsetticidi all’interno di programmi di prodotti integrati attraverso colture e profili di parassiti. Un maggiore accesso al supporto tecnico e ai servizi di consulenza migliora il comportamento di acquisto ripetuto. La crescita del mercato dei bioinsetticidi guadagna slancio man mano che le capacità di commercializzazione si espandono nelle diverse regioni.

- Ad esempio, la divisione Soluzioni Agricole di BASF sta ampliando il proprio portafoglio di BioSolutions che copre prodotti biologici per ridurre i residui e gestire la resistenza e, attraverso l’acquisizione annunciata dell’attività di controllo biologico degli insetti di AgBiTech, sta scalando la registrazione, la distribuzione e il supporto tecnico per i bioinsetticidi in più regioni.

Sfide del Mercato dei Bioinsetticidi

L’adozione del mercato dei bioinsetticidi affronta sfide legate alla variabilità delle prestazioni sotto condizioni ambientali mutevoli e alle differenze nelle pratiche agricole. Gli attivi biologici possono richiedere una tempistica più precisa, programmi di applicazione ripetuti e disciplina di conservazione per fornire risultati coerenti. Le aspettative degli agricoltori, modellate dai controlli chimici ad azione rapida, possono creare insoddisfazione se le prestazioni biologiche non sono posizionate correttamente. La complessità operativa aumenta quando la compatibilità con altri input non è chiara. La penetrazione del mercato dei bioinsetticidi può rallentare quando il supporto di estensione e consulenza è limitato.

La crescita del mercato dei bioinsetticidi è anche limitata dalle complessità della catena di approvvigionamento e della scalabilità per alcuni attivi biologici, inclusa la manutenzione dei conteggi vitali, la coerenza della qualità e i requisiti della catena del freddo in alcuni casi. I percorsi normativi possono richiedere tempo e differire significativamente tra le regioni, influenzando la disponibilità dei prodotti e il ritmo di lancio. I prezzi e il valore percepito possono essere barriere nei mercati sensibili al prezzo, specialmente nelle colture a larga scala con margini ridotti. Prodotti contraffatti e di bassa qualità possono anche erodere la fiducia e ritardare l’adozione. I partecipanti al mercato dei bioinsetticidi devono affrontare questi vincoli attraverso il controllo della qualità e l’educazione degli agricoltori.

- Ad esempio, i prodotti commerciali di nematodi entomopatogeni di fornitori come Koppert devono essere mantenuti continuamente a 35–43 °F (circa 2–6 °C), senza deviazioni da questo intervallo, poiché le escursioni termiche riducono irreversibilmente la vitalità e le prestazioni sul campo.

Tendenze e Opportunità del Mercato dei Bioinsetticidi

Le tendenze del mercato dei bioinsetticidi riflettono sempre più un cambiamento verso programmi combinati che abbinano i prodotti biologici a chimiche compatibili per migliorare la coerenza del controllo. I fornitori stanno investendo in protocolli e strumenti di supporto decisionale per ottimizzare la tempistica, la dose e le strategie di rotazione per gli agricoltori. L’adozione sta aumentando nelle coltivazioni protette e nei sistemi di colture di alto valore dove il controllo ambientale migliora le prestazioni biologiche. Il posizionamento dei prodotti enfatizza sempre più i benefici della gestione della resistenza e la compatibilità con i requisiti di certificazione della sostenibilità. L’opportunità del mercato dei bioinsetticidi si espande man mano che i prodotti biologici diventano componenti standard dei kit di strumenti IPM.

- Ad esempio, studi di compatibilità su parassitoidi e bioinsetticidi hanno dimostrato che combinare Ganaspis kimorum con Beauveria bassiana ha aumentato la mortalità di Drosophila suzukii di 1,87 volte rispetto al solo microrganismo, e con Bacillus thuringiensis di 1,74 volte, supportando programmi di rotazione basati su dati.

Le opportunità di mercato dei bioinsetticidi stanno emergendo anche dai progressi nella scienza delle formulazioni, inclusi miglioramenti nei protettori UV, microincapsulazione e migliore persistenza sulle foglie. L’espansione delle partnership locali di produzione e distribuzione può migliorare la disponibilità e ridurre le barriere logistiche nei mercati emergenti. Un maggiore supporto privato e pubblico per pratiche agricole sostenibili può accelerare la formazione e l’adozione su larga scala. Il potenziale di crescita si rafforza nelle catene di approvvigionamento orientate all’esportazione dove considerazioni di conformità e residui sono centrali per l’approvvigionamento. I partecipanti al mercato dei bioinsetticidi possono catturare valore migliorando l’affidabilità e riducendo la complessità di adozione.

Approfondimenti Regionali

Nord America

Il mercato dei bioinsetticidi in Nord America ha detenuto una quota del 34,9% nel 2025, supportato da un’adozione matura dell’IPM e una forte presenza di fornitori. I sistemi agricoli commerciali e le reti di consulenza supportano la sperimentazione e l’uso ripetuto di prodotti biologici su più colture. I bioinsetticidi sono sempre più utilizzati per gestire la pressione della resistenza e migliorare i risultati dei residui in catene di valore sensibili. La forza della distribuzione e la disponibilità di supporto tecnico migliorano la penetrazione sia nelle colture a larga scala che in quelle specializzate.

Europa

Il mercato dei bioinsetticidi in Europa ha rappresentato una quota del 29,8% nel 2025, supportato da regolamenti più severi sui pesticidi e una forte domanda di produzione a basso residuo. L’orticoltura di alto valore e la coltivazione protetta guidano l’uso frequente di bioinsetticidi a causa delle esigenze di conformità e degli ambienti controllati. L’adozione è rafforzata da programmi di protezione delle colture biologiche consolidati e supporto consulenziale. L’innovazione dei fornitori e l’espansione del portafoglio continuano a supportare la disponibilità dei prodotti e la crescita della categoria.

Asia Pacifico

Il mercato dei bioinsetticidi in Asia Pacifico ha rappresentato una quota del 23,6% nel 2025, riflettendo una crescente adozione nelle grandi economie agricole. La crescita è supportata dalla crescente consapevolezza della gestione sostenibile dei parassiti e dall’aumento dell’attenzione alla riduzione del carico chimico nelle colture legate all’esportazione. L’espansione della coltivazione protetta e l’intensificazione dell’orticoltura migliorano anche l’assorbimento biologico. Un accesso più ampio alla formazione, una distribuzione migliorata e una produzione localizzata possono accelerare l’adozione futura in diversi sistemi agricoli.

America Latina

Il mercato dei bioinsetticidi in America Latina ha rappresentato una quota del 7,1% nel 2025, supportato dall’agricoltura commerciale su larga scala e da una crescente penetrazione biologica nei programmi di protezione delle colture. L’agricoltura orientata all’esportazione incoraggia programmi attenti ai residui in diverse categorie di colture di alto valore. La domanda è anche modellata dalle esigenze di gestione della resistenza nei sistemi di colture intensive a file. Il potenziale di crescita migliora man mano che i fornitori espandono il supporto sul campo e adattano le formulazioni alle condizioni climatiche locali.

Medio Oriente & Africa

Il mercato dei bioinsetticidi in Medio Oriente e Africa ha detenuto una quota del 4,6% nel 2025, supportato dall’espansione dell’orticoltura, della coltivazione protetta e della produzione orientata all’esportazione in mercati selezionati. L’adozione è influenzata dalla necessità di conformità ai residui e dal miglioramento della gestione dei parassiti nelle colture di alto valore. La portata della distribuzione, l’accessibilità economica e l’educazione degli agricoltori rimangono determinanti chiave per l’adozione. Una disponibilità più ampia di prodotti affidabili e una guida tecnica possono migliorare la penetrazione nel periodo di previsione.

Panoramica Competitiva

La competizione nel mercato dei bioinsetticidi è caratterizzata da un mix di grandi aziende di protezione delle colture e fornitori biologici specializzati focalizzati su attivi microbici, tecnologia di formulazione e posizionamento specifico per coltura. I principali partecipanti competono attraverso l’ampiezza del portafoglio, le approvazioni normative, le partnership di distribuzione e il supporto tecnico che migliora i risultati in campo. La differenziazione è sempre più legata alla stabilità della formulazione, alla compatibilità con le rotazioni IPM e all’efficacia validata contro i principali parassiti e ambienti colturali. Le partnership strategiche e le acquisizioni sono utilizzate per accelerare lo sviluppo del pipeline e migliorare la scala di commercializzazione.

BASF SE è posizionata per rafforzare la portata dei bioinsetticidi attraverso strategie di espansione del portafoglio che completano le offerte più ampie di protezione biologica delle colture. Le aree di focus di BASF SE includono tipicamente la scalabilità degli attivi biologici comprovati, il miglioramento delle prestazioni delle formulazioni e l’espansione dell’accesso al mercato attraverso canali di distribuzione consolidati. BASF SE beneficia anche delle capacità di integrazione che possono collegare le offerte biologiche con raccomandazioni specifiche per coltura e programmi di gestione. Il vantaggio competitivo di BASF SE migliora quando il supporto sul campo e l’affidabilità del prodotto si traducono in un’adozione ripetuta da parte dei coltivatori nei principali sistemi colturali.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- BASF SE

- Bayer AG

- Syngenta

- Corteva Agriscience

- Valent BioSciences

- Certis USA

- Nufarm

- Marrone Bio Innovations

- Novozymes

- BioWorks

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel gennaio 2026, BASF Agricultural Solutions ha annunciato di aver raggiunto un accordo per acquisire AgBiTech, uno specialista nelle soluzioni di controllo biologico degli insetti, in un’operazione volta a rafforzare il portafoglio globale di BASF nei bioinsetticidi e nella protezione sostenibile delle colture; la transazione dovrebbe concludersi nella prima metà del 2026, soggetta ad approvazioni normative.

- Nel novembre 2025, FA Bio ha rivelato di aver avviato un progetto di scoperta e sviluppo di bioinsetticidi in collaborazione con Bayer, una partnership che convalida la piattaforma di scoperta microbica di FA Bio ed è destinata ad accelerare la commercializzazione di nuove soluzioni bioinsetticide che supportano la protezione del raccolto e la salute del suolo nei sistemi di agricoltura rigenerativa.

- Nel dicembre 2025, Corteva Agriscience ha introdotto Goltrevo, il suo primo bioinsetticida basato su un nuovo ceppo di Beauveria bassiana per controllare gli insetti che si nutrono di linfa e masticatori, segnando un’espansione strategica del portafoglio di protezione biologica delle colture dell’azienda insieme a un nuovo insetticida di nuova generazione progettato per fornire un controllo sostenibile e resistente dei parassiti nelle principali colture.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 140,43 milioni |

| Previsione dei ricavi nel 2032 |

USD 287,89 milioni |

| Tasso di crescita (CAGR) |

10,8% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prospettiva Fonte: Microbica / Macrobica, Piante, Altri; Per Prospettiva Formulazione: Secca, Liquida; Per Tipo di Organismo: Batteri, Funghi, Virus, Nematodi, Insetti Benefici / Predatori & Parassitoidi; Per Modalità di Applicazione: Spruzzo Fogliare, Trattamento del Suolo, Trattamento dei Semi, Altri; Per Tipo di Coltura: Cereali & Grani, Semi Oleosi & Legumi, Frutta & Verdura, Altri |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

BASF SE; Bayer AG; Syngenta; Corteva Agriscience; Valent BioSciences; Certis USA; Nufarm; Marrone Bio Innovations; Novozymes; BioWorks |

| Numero di Pagine |

328 |

Segmentazione

Per Fonte

- Microbica / Macrobica

- Piante

- Altri

Per Formulazione

Per Tipo di Organismo

- Batteri

- Funghi

- Virus

- Nematodi

- Insetti Benefici / Predatori & Parassitoidi

Per Modalità di Applicazione

- Spray Fogliare

- Trattamento del Suolo

- Trattamento delle Sementi

- Altri

Per Tipo di Coltura

- Cereali & Grani

- Semi Oleosi & Legumi

- Frutta & Verdura

- Altri

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa