Panoramica del Mercato

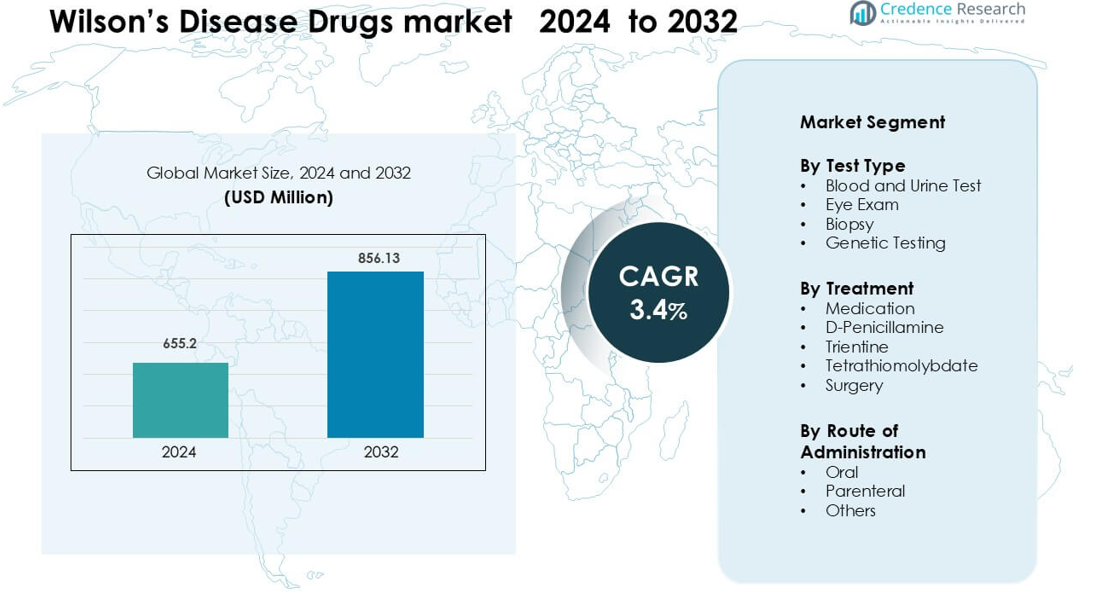

Il mercato dei farmaci per la Malattia di Wilson è stato valutato a 655,2 milioni di USD nel 2024 e si prevede che raggiungerà 856,13 milioni di USD entro il 2032, crescendo a un CAGR del 3,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Farmaci per la Malattia di Wilson 2024 |

655,2 milioni di USD |

| Mercato dei Farmaci per la Malattia di Wilson, CAGR |

3,4% |

| Dimensione del Mercato dei Farmaci per la Malattia di Wilson 2032 |

856,13 milioni di USD |

Il Nord America guida il mercato dei farmaci per la Malattia di Wilson con una quota del 42% nel 2024, supportato da una forte capacità diagnostica, programmi consolidati per malattie rare e ampio accesso a terapie chelanti e di mantenimento. I principali attori che modellano il panorama competitivo includono Novartis, Bausch Health, Alnylam Pharmaceuticals, Sobi, Horizon Therapeutics, Mylan, Pfizer, Wilson Therapeutics, Bristol-Myers Squibb e Teva Pharmaceutical Industries. Queste aziende competono attraverso chelanti più sicuri, formulazioni di zinco migliorate e avanzando opzioni di nuova generazione come tetratiomolibdato e terapie mirate ai geni. La loro attenzione a partnership cliniche, soluzioni di aderenza a lungo termine e distribuzione regionale ampliata rafforza la leadership di mercato e supporta un costante aumento del trattamento sia nella popolazione adulta che pediatrica.

Approfondimenti di Mercato

- Il mercato dei farmaci per la Malattia di Wilson è stato valutato a 655,2 milioni di USD nel 2024 e si prevede che raggiungerà 856,13 milioni di USD entro il 2032, crescendo a un CAGR del 3,4% durante il periodo di previsione.

- La domanda aumenta con il miglioramento dei tassi di diagnosi e l’espansione dello screening precoce, con test del sangue e delle urine che detengono circa il 46% della quota grazie al loro ampio uso clinico e alla rapida rilevazione dei livelli di rame.

- La ricerca di nuove terapie, inclusi chelanti più sicuri e innovazioni nei percorsi metabolici, rafforza l’attrazione del mercato mentre le aziende esplorano formulazioni avanzate e soluzioni di aderenza a lungo termine.

- La competizione si intensifica mentre le aziende migliorano la tollerabilità dei farmaci ed espandono l’accesso globale, mentre i costi elevati dei trattamenti e il rimborso limitato in molti paesi limitano una più ampia adozione.

- Il Nord America guida con una quota del 42%, seguito dall’Europa al 29%, supportato da ecosistemi diagnostici forti e programmi per malattie rare, mentre l’Asia Pacifico cresce costantemente con l’aumento dell’accesso ai test e l’espansione delle cure specialistiche.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Test

Gli esami del sangue e delle urine guidano questo segmento con circa il 46% della quota nel 2024, grazie al loro ruolo nel rilevare livelli anomali di rame e concentrazione di ceruloplasmina. I medici utilizzano questi test come primo passo diagnostico perché offrono risultati rapidi, costi contenuti e ampia disponibilità negli ospedali e nei centri specializzati. Gli esami oculari e le biopsie rimangono essenziali per verifiche di conferma, soprattutto quando si sospettano anelli di Kayser-Fleischer o danni epatici. I test genetici crescono costantemente poiché le famiglie cercano una diagnosi precoce, ma l’adozione rimane inferiore a causa dei costi più elevati e dell’accesso limitato ai test in diverse regioni.

- Ad esempio, un test standard del rame urinario nelle 24 ore nella malattia di Wilson spesso mostra livelli di escrezione superiori a 100 µg per 24 ore negli adulti, il che si allinea con le soglie di cutoff ampiamente utilizzate per la diagnosi.

Per Trattamento

I farmaci dominano questo segmento con quasi il 58% della quota nel 2024, sostenuti dall’uso diffuso di agenti chelanti e terapia con zinco per la gestione a lungo termine della malattia. D-Penicillamina e Trientina rimangono le scelte di trattamento principali perché promuovono efficacemente l’escrezione di rame e hanno lunghe storie di uso clinico. Il tetratiomolibdato guadagna terreno nei programmi clinici grazie alla sua capacità di legare il rame più rapidamente, specialmente nei casi neurologici. La chirurgia, inclusa la trapianto di fegato, detiene una quota minore perché è riservata ai casi avanzati con grave insufficienza epatica o mancata risposta alla terapia farmacologica.

- Ad esempio, in un ampio studio a lungo termine su 192 pazienti con malattia di Wilson, il rame urinario basale nelle 24 ore era di ~ 466 µg/giorno nei casi epatici, e dopo 1-2 anni di terapia chelante (penicillamina o trientina), c’è stata una significativa diminuzione sia del rame basale che di quello escreto dopo stimolazione.

Per Via di Somministrazione

La somministrazione orale guida questa categoria con circa il 72% della quota nel 2024, grazie alla forte preferenza dei pazienti e al predominio degli agenti chelanti orali come D-Penicillamina, Trientina e formulazioni di zinco. La terapia orale supporta la compliance a lungo termine, essenziale per la gestione cronica del sovraccarico di rame. La somministrazione parenterale registra un uso moderato nei casi acuti o quando i pazienti non tollerano i farmaci orali. Altre vie detengono una quota minima a causa della disponibilità limitata di prodotti e della natura cronica della malattia di Wilson, che favorisce il dosaggio orale quotidiano per la maggior parte dei piani di trattamento.

Principali Fattori di Crescita

Aumento dei Tassi di Diagnosi Globali della Malattia di Wilson

Una maggiore consapevolezza, programmi di screening più ampi e una formazione medica migliorata continuano ad aumentare i tassi di diagnosi della malattia di Wilson, il che guida direttamente la domanda di farmaci per il trattamento. Gli ospedali e i centri specializzati ora eseguono test del metabolismo del rame più routinariamente per sintomi epatici o neurologici inspiegabili, consentendo una diagnosi precoce e l’inizio immediato del trattamento. La disponibilità di test della ceruloplasmina, test del rame urinario nelle 24 ore e pannelli genetici sia nelle economie sviluppate che emergenti rafforza l’identificazione dei casi in gruppi di età più ampi. Poiché le famiglie con mutazioni ATP7B note si sottopongono a test preventivi, i pool di pazienti diagnosticati aumentano costantemente. Questo ecosistema diagnostico migliorato aumenta la dipendenza dai chelanti di prima linea e dalla terapia con zinco per la gestione a vita. La diagnosi precoce riduce anche il numero di pazienti che progrediscono verso complicazioni epatiche in fase terminale, aumentando la durata della terapia a lungo termine e ampliando la base di trattamento. Complessivamente, migliori pipeline diagnostiche espandono significativamente i volumi di pazienti e alimentano una crescita costante per i produttori di farmaci per la malattia di Wilson.

- Ad esempio, in Sardegna, una regione con un noto effetto fondatore, studi genetici basati sulla popolazione hanno identificato una prevalenza della malattia di Wilson che raggiunge 36,6 per 100.000, sottolineando come lo screening familiare o regionale mirato possa rivelare molti casi precedentemente non riconosciuti.

Adozione Crescente di Agenti Chelanti Più Sicuri e Tollerabili

I farmaci chelanti più sicuri e meglio tollerati continuano a rafforzare l’espansione del mercato mentre i medici si orientano verso opzioni di trattamento migliorate. La D-Penicillamina è stata a lungo una terapia di prima linea, ma la crescente consapevolezza degli effetti collaterali come l’ipersensibilità e la nefrotossicità spinge molti specialisti ad adottare la Trientina, che offre un profilo di sicurezza più favorevole per l’uso a lungo termine. I pazienti con presentazioni neurologiche mostrano anche una forte risposta a chelanti alternativi e formulazioni di zinco che riducono l’assorbimento del rame piuttosto che provocare effetti di ridistribuzione. Le aziende farmaceutiche stanno avanzando nuove formulazioni progettate per minimizzare le reazioni avverse e migliorare l’aderenza, inclusi compresse a rilascio controllato e opzioni di dosaggio a bassa frequenza. Una migliore tollerabilità riduce i tassi di interruzione del trattamento e aiuta i pazienti a rimanere in terapia a lungo termine, essenziale per il controllo della malattia. Man mano che le linee guida cliniche sostengono sempre più questi agenti migliorati, l’adozione si amplia nei mercati globali, rafforzando la domanda lungo i percorsi di trattamento.

- Ad esempio, un ampio studio di coorte pediatrica ha rilevato che tra 50 cicli di trattamento con trientina, solo 2 (4%) sono stati interrotti a causa di effetti avversi, rispetto a 16 su 37 (45%) per la D-penicillamina.

Espansione dei Programmi di Test Genetici e Screening Familiare

L’espansione rapida dei programmi di test genetici e screening familiare agisce come un importante catalizzatore di crescita per i farmaci per la malattia di Wilson. Il test delle mutazioni ATP7B è ora più accessibile attraverso laboratori ospedalieri, diagnostica privata e servizi genetici diretti ai consumatori, aiutando a identificare portatori presintomatici e pazienti in fase iniziale. Quando viene diagnosticato un individuo affetto, intere famiglie spesso si sottopongono a screening, aumentando il numero di casi confermati che richiedono una gestione a lungo termine. La diagnosi precoce attraverso percorsi genetici incoraggia un intervento tempestivo con terapia a base di zinco o chelanti leggeri, riducendo la progressione della malattia e aumentando la longevità del farmaco. Le nazioni con un miglior rimborso per i test genetici per malattie rare mostrano aumenti più forti nell’identificazione dei casi, supportando la domanda di farmaci a valle. Lo screening genetico avvantaggia anche i casi pediatrici, dove il trattamento precoce porta a risultati migliori e aderenza alla terapia a lungo termine. Man mano che l’infrastruttura genetica si espande, la rilevazione precoce diventa più comune, sostenendo una robusta domanda di mercato nel periodo di previsione.

Tendenze e Opportunità Chiave

Progressi nelle Terapie Innovative e Pipeline di Ricerca

La ricerca e lo sviluppo nella malattia di Wilson stanno accelerando, creando grandi opportunità per nuovi trattamenti oltre i chelanti convenzionali. Diverse aziende stanno esplorando agenti leganti il rame di nuova generazione, trattamenti neuroprotettivi e stabilizzatori metabolici che possono affrontare le complicazioni neurologiche in modo più efficace. Il tetratiomolibdato continua a suscitare interesse per le sue capacità rapide di legame del rame e il potenziale di ridurre il peggioramento neurologico durante il trattamento iniziale. La terapia genica emerge anche come un’opportunità a lungo termine, mirata a correggere le mutazioni ATP7B e ridurre la dipendenza dalla terapia farmacologica a vita. L’attività ampliata dei trial clinici in Nord America, Europa e Asia sta attirando investimenti nella ricerca sulle malattie rare, supportando un panorama di trattamento futuro più diversificato. Man mano che nuovi meccanismi entrano nelle fasi avanzate dei trial, si prevede che il mercato si sposti verso approcci terapeutici più personalizzati e mirati.

- Ad esempio, la molecola principale di Wilson Therapeutics AB, bis-colina tetratiomolibdato (WTX101), in uno studio di Fase 2 a etichetta aperta ha ridotto il rame non legato alla ceruloplasmina (NCC) a livelli normali (≤ 2,3 µmol/L) o ha ottenuto almeno una riduzione del 25% nel 71% (20 su 28) dei pazienti entro la settimana 24.

Aumento dell’attenzione sull’aderenza del paziente e sulla gestione a lungo termine della malattia

L’aderenza a lungo termine è cruciale nella Malattia di Wilson poiché i pazienti richiedono un trattamento a vita per mantenere l’equilibrio del rame. Questo crea opportunità per migliorare le formulazioni dei farmaci, semplificare i programmi di dosaggio e sviluppare programmi di supporto ai pazienti. Le aziende stanno sviluppando formulazioni di Trientina e zinco a rilascio controllato una volta al giorno che semplificano il dosaggio e riducono il carico di pillole. Gli strumenti digitali per l’aderenza, inclusi app per ricordare i farmaci e follow-up tramite telemedicina, stanno guadagnando terreno tra i pazienti più giovani e i caregiver che gestiscono la terapia cronica. Anche i fornitori di assistenza sanitaria promuovono il monitoraggio strutturato attraverso test periodici del rame, che rafforzano la continuità del trattamento. Soluzioni di aderenza migliori riducono le fluttuazioni della malattia, prevenendo ricadute e deterioramento neurologico. Man mano che gli ecosistemi di supporto ai pazienti migliorano, l’aderenza a lungo termine aumenta, guidando una domanda sostenibile per le terapie della Malattia di Wilson.

- Ad esempio, uno studio pilota prospettico di trientina una volta al giorno (15 mg/kg) in 8 pazienti stabili con Malattia di Wilson ha mostrato un’escrezione urinaria media di rame nelle 24 ore di 313,4 ± 191,7 µg a 12 mesi, senza interruzioni del trattamento o interruzioni legate alla sicurezza, suggerendo che semplificare il dosaggio a una volta al giorno può migliorare l’aderenza.

Sfide Chiave

Alti Costi di Trattamento e Rimborso Limitato in Molte Regioni

I costi elevati dei farmaci rimangono una barriera importante all’accesso diffuso, specialmente nelle regioni a basso e medio reddito dove il rimborso per il trattamento delle malattie rare è limitato. Gli agenti chelanti, in particolare le formulazioni più recenti, spesso hanno prezzi premium a causa dei requisiti di produzione complessi e dello status di farmaco orfano. I pazienti nelle regioni senza sistemi assicurativi solidi possono avere difficoltà a mantenere la terapia a lungo termine, aumentando il rischio di progressione della malattia. Approvazioni di rimborso ritardate e inclusione limitata di farmaci per malattie rare nei programmi di salute pubblica limitano ulteriormente l’accessibilità. Questo onere finanziario crea significative disparità nella continuità del trattamento e nell’adozione, ponendo un’importante restrizione alla crescita del mercato globale.

Carenza di Specialisti e Riconoscimento Clinico Ritardato

La Malattia di Wilson spesso si presenta con sintomi non specifici come affaticamento, cambiamenti psichiatrici o lievi anomalie epatiche, portando a diagnosi errate e ritardi nel trattamento. Molte regioni affrontano carenze di epatologi, neurologi e specialisti metabolici formati per identificare i primi segni di sovraccarico di rame. La limitata consapevolezza tra i medici di base contribuisce ulteriormente a cure ritardate, specialmente nelle aree rurali. La diagnosi tardiva spesso si traduce in malattie epatiche avanzate o gravi complicazioni neurologiche, aumentando la complessità del trattamento e riducendo l’efficacia della terapia farmacologica. Questa sfida diagnostica limita l’intervento terapeutico precoce e riduce il potenziale bacino di pazienti che beneficia della terapia farmacologica a lungo termine, rallentando la penetrazione del mercato.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato dei farmaci per la malattia di Wilson con circa il 42% nel 2024, guidato da una forte infrastruttura diagnostica e dall’accesso precoce alle cure specialistiche. Ospedali e cliniche si affidano a protocolli di test del rame consolidati, programmi di screening genetico e linee guida di trattamento strutturate per supportare una diagnosi rapida. L’alta adozione di Trientina e D-Penicillamina rafforza la domanda di terapia a lungo termine, mentre la crescente attività di sperimentazione clinica aumenta la consapevolezza tra i medici. Rimborsi favorevoli e solidi quadri di supporto per le malattie rare aiutano anche ad ampliare l’accesso dei pazienti. Le crescenti iniziative di screening familiare continuano a incrementare i volumi di trattamento negli Stati Uniti e in Canada.

Europa

L’Europa rappresenta circa il 29% della quota nel 2024, supportata da avanzati centri di epatologia, reti di riferimento strutturate e ampio accesso ai test genetici. Paesi come Germania, Francia e Regno Unito mantengono forti programmi di sensibilizzazione per la rilevazione precoce della malattia di Wilson, il che aumenta l’adozione della terapia a lungo termine. La regione mostra un alto utilizzo della terapia di mantenimento a base di zinco e un’adozione costante di chelanti più sicuri nelle popolazioni pediatriche e adulte. L’incoraggiamento normativo per lo sviluppo di farmaci per malattie rare supporta anche l’innovazione clinica. L’accento crescente sulla gestione neurologica precoce e il miglioramento delle pratiche di monitoraggio stimolano ulteriormente la crescita del mercato in tutta Europa.

Asia Pacifico

L’Asia Pacifico detiene una quota stimata del 21% nel 2024, guidata dall’aumento dei tassi di diagnosi in Cina, Giappone, Corea del Sud e India. L’espansione dell’accesso ai test genetici e una maggiore attenzione clinica ai disturbi epatici aumentano l’identificazione dei casi di malattia di Wilson. Giappone e Corea del Sud mostrano una forte adozione della terapia con zinco e agenti chelanti grazie a programmi strutturati per malattie rare, mentre la Cina registra una crescente domanda legata alla dimensione della popolazione e al miglioramento della capacità sanitaria. Le campagne di sensibilizzazione mirate ai disturbi epatici pediatrici e ai sintomi neurologici supportano l’intervento precoce. La crescente formazione specialistica e le migliorate capacità di laboratorio continuano ad espandere l’adozione del trattamento.

America Latina

L’America Latina rappresenta circa il 5% della quota nel 2024, influenzata dall’accesso crescente alle cure epatologiche e dai graduali miglioramenti nelle capacità diagnostiche. Brasile, Messico e Argentina guidano l’adozione grazie a una migliore infrastruttura di test e una maggiore disponibilità di farmaci che modulano il rame. Tuttavia, la diagnosi ritardata rimane comune perché molte regioni mancano di accesso specialistico e programmi di screening strutturati. Il rimborso limitato rallenta l’adozione di chelanti più nuovi e sicuri, aumentando la dipendenza da terapie più vecchie. Si prevede che il crescente investimento in campagne di sensibilizzazione sulle malattie rare e l’espansione dell’accesso alla sanità privata sosterranno una crescita modesta in tutta la regione nei prossimi anni.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta quasi il 3% della quota nel 2024, limitata dalla disponibilità specialistica ridotta e dall’adozione più lenta di metodi diagnostici avanzati. I paesi del Golfo più ricchi, tra cui Arabia Saudita ed Emirati Arabi Uniti, mostrano un migliore accesso agli agenti chelanti e alla terapia con zinco grazie a un’infrastruttura sanitaria migliorata. Al contrario, gran parte dell’Africa affronta sfide come la sotto-diagnosi, l’accesso minimo ai test genetici e la disponibilità di trattamenti incoerente. Il crescente investimento in programmi per malattie rare, il turismo medico in aumento e le collaborazioni accresciute con istituzioni sanitarie internazionali migliorano gradualmente l’accesso alla diagnosi e al trattamento in mercati selezionati.

Segmentazioni di Mercato:

Per Tipo di Test

- Test del Sangue e delle Urine

- Esame Oculistico

- Biopsia

- Test Genetico

Per Trattamento

- Farmaci

- D-Penicillamina

- Trientina

- Tetratiomolibdato

- Chirurgia

Per Via di Somministrazione

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei farmaci per la malattia di Wilson presenta un panorama competitivo concentrato, plasmato da aziende farmaceutiche globali che avanzano le opzioni di trattamento per la gestione del rame a vita. Attori chiave come Novartis, Bausch Health, Alnylam Pharmaceuticals, Sobi, Horizon Therapeutics, Mylan, Pfizer, Wilson Therapeutics, Bristol-Myers Squibb e Teva Pharmaceutical Industries guidano l’innovazione attraverso agenti chelanti, terapie a base di zinco e soluzioni metaboliche e genetiche emergenti. I produttori competono migliorando i profili di sicurezza, riducendo gli effetti collaterali e migliorando l’aderenza a lungo termine attraverso formulazioni migliorate. Diverse aziende investono in candidati di nuova generazione come il tetratiomolibdato e la ricerca sulla terapia genica mirata a correggere le mutazioni ATP7B, espandendo il percorso di trattamento futuro. I leader di mercato rafforzano anche le reti di distribuzione per ampliare l’accesso in regioni sottoservite con tassi di diagnosi storicamente bassi. Le partnership cliniche con centri di epatologia e fondazioni per malattie rare supportano ulteriormente la partecipazione agli studi e l’educazione dei medici. Con le agenzie regolatorie che promuovono lo sviluppo di farmaci orfani, la competizione aumenta attorno a terapie differenziate e strategie di gestione a lungo termine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Bristol-Myers Squibb (US)

- Sobi (SE)

- Novartis (CH)

- Horizon Therapeutics (IE)

- Wilson Therapeutics (SE)

- Mylan (US)

- Alnylam Pharmaceuticals (US)

- Teva Pharmaceutical Industries (IL)

- Bausch Health

- Pfizer

Sviluppi Recenti

- Nel 2025, Bausch Health ha completato l’acquisizione di DURECT Corporation, ampliando il suo portafoglio di epatologia.

- Nel settembre 2024, Prime Medicine ha confermato che avrebbe ricevuto $110 milioni in anticipo da BMS in quella collaborazione.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Test, Trattamento, Via di Somministrazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà con l’aumento della diagnosi precoce grazie a test del rame più ampi e screening genetici.

- Agenti chelanti più sicuri e tollerabili saranno adottati più ampiamente nei percorsi di trattamento globali.

- La ricerca sulla terapia genica avanzerà e creerà opportunità a lungo termine per soluzioni che modificano la malattia.

- La terapia di mantenimento a base di zinco rimarrà essenziale poiché più pazienti iniziano la gestione a vita prima.

- Strumenti digitali di aderenza supporteranno una migliore conformità al trattamento a lungo termine nei casi adulti e pediatrici.

- I trial clinici per agenti di legame del rame di nuova generazione accelereranno in tutte le principali regioni.

- L’accesso migliorerà nei mercati emergenti con l’espansione della formazione specialistica e della capacità diagnostica.

- Le politiche di rimborso per i farmaci per malattie rare si rafforzeranno gradualmente in diversi paesi.

- I tassi di diagnosi pediatrica aumenteranno con la crescita dei programmi di screening familiare nei sistemi sanitari globali.

- Le aziende investiranno di più in programmi di supporto ai pazienti per migliorare il monitoraggio e i risultati della terapia a lungo termine.