Panoramica del Mercato

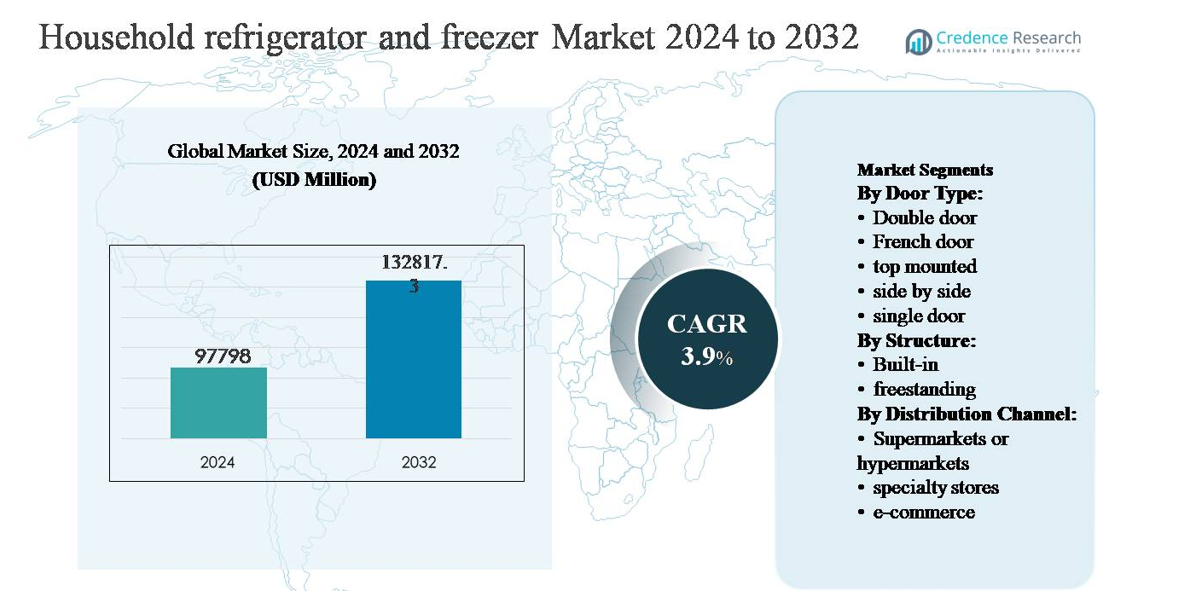

Il mercato dei frigoriferi e congelatori domestici è stato valutato a 97.798 milioni di USD nel 2024 e si prevede che raggiungerà 132.817,3 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 3,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Frigoriferi e Congelatori Domestici 2024 |

97.798 milioni di USD |

| Mercato dei Frigoriferi e Congelatori Domestici, CAGR |

3,9% |

| Dimensione del Mercato dei Frigoriferi e Congelatori Domestici 2032 |

132.817,3 milioni di USD |

Il mercato dei frigoriferi e congelatori domestici è guidato da un gruppo di produttori affermati a livello globale che competono attraverso la leadership tecnologica, la scala e un forte valore del marchio. Attori chiave come Samsung, Whirlpool Corporation, LG Electronics, AB Electrolux, Robert Bosch GmbH, Liebherr Group, Godrej Industries Ltd., Philips Electronics, Dacor, Inc. e Dover Corporation si concentrano su design efficienti dal punto di vista energetico, connettività intelligente e offerte di capacità diversificate per rispondere alle diverse esigenze dei consumatori. Queste aziende sfruttano ampie reti di distribuzione, produzione localizzata e continua innovazione di prodotto per mantenere la competitività. L’Asia Pacifico è la regione leader, rappresentando circa il 38% del mercato globale, trainata dalla rapida urbanizzazione, dalla crescente formazione di nuclei familiari e dalla forte domanda proveniente da Cina e India. Nord America ed Europa seguono, supportate dalla domanda di sostituzione e dall’adozione di elettrodomestici premium.

Approfondimenti di Mercato

- Il mercato dei frigoriferi e congelatori domestici è stato valutato a 97.798 milioni di USD nel 2024 e si prevede che raggiungerà i 132.817,3 milioni di USD entro il 2032, crescendo a un CAGR del 3,9% durante il periodo di previsione, supportato da una domanda di sostituzione costante e da una crescente penetrazione domestica nelle economie emergenti.

- La crescita del mercato è principalmente guidata dall’aumento dell’urbanizzazione, dalla crescente formazione di nuclei familiari e dalla crescente preferenza per elettrodomestici efficienti dal punto di vista energetico e senza brina, con i frigoriferi a doppia porta che detengono la quota dominante per tipo di porta al ~36% grazie al loro equilibrio tra capacità, prezzo ed efficienza.

- I principali trend di mercato includono la premiumizzazione verso modelli a porta francese e side-by-side, la rapida adozione di compressori inverter e la forte crescita dei canali di e-commerce, mentre le unità indipendenti dominano il segmento della struttura con una quota di ~82% grazie alla flessibilità di installazione e convenienza.

- Il panorama competitivo è caratterizzato da una forte rivalità tra i marchi globali che si concentrano su funzionalità intelligenti, differenziazione del design e produzione localizzata, mentre la sensibilità al prezzo e la conformità normativa continuano a limitare l’espansione dei margini nei segmenti di mercato di massa.

- A livello regionale, l’Asia Pacifico guida con una quota di mercato di ~38%, trainata da Cina e India, seguita da Nord America (~24%) ed Europa (~22%), mentre America Latina (~9%) e Medio Oriente & Africa (~7%) mostrano una crescita costante supportata dallo sviluppo urbano e dall’elettrificazione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Tipo di Porta:

Il mercato dei frigoriferi e congelatori domestici per tipo di porta è guidato dai frigoriferi a doppia porta, che rappresentano circa il 36% della quota di mercato globale. La loro dominanza è guidata da un equilibrio ottimale tra capacità di stoccaggio, convenienza ed efficienza energetica, rendendoli adatti per famiglie a reddito medio e appartamenti urbani. I modelli a doppia porta beneficiano anche di una disponibilità diffusa tra i marchi e della compatibilità con compressori inverter e tecnologia senza brina. Le unità a porta francese e side-by-side continuano a guadagnare terreno nei segmenti premium, mentre i frigoriferi a porta singola e con congelatore in alto rimangono rilevanti nei mercati sensibili al prezzo e con spazi limitati.

- Ad esempio, i modelli a porta francese di Whirlpool offrono fino a 570 litri di capacità di stoccaggio con sensori di raffreddamento adattivi, mentre le unità a porta singola e con congelatore in alto continuano a servire case con spazi limitati attraverso design compatti sotto i 200 litri.

Per Struttura:

Per struttura, i frigoriferi e congelatori indipendenti dominano il mercato con una quota di circa 82%, supportati da costi iniziali inferiori, facilità di installazione e ampia disponibilità di modelli in diverse gamme di capacità. Le unità indipendenti attraggono fortemente sia i mercati emergenti che quelli sviluppati, poiché offrono flessibilità sia per gli affittuari che per i proprietari di case. L’innovazione continua del prodotto, come compressori efficienti dal punto di vista energetico, connettività intelligente e scaffalature modulari, rafforza ulteriormente l’adozione. I frigoriferi da incasso, sebbene in crescita costante, rimangono concentrati nei progetti residenziali premium a causa dei costi più elevati, dei requisiti di personalizzazione e della dipendenza dall’infrastruttura delle cucine modulari.

- Ad esempio, il Gruppo Liebherr produce unità da incasso completamente integrate con profondità di installazione di 550-560 mm e compartimenti BioFresh che mantengono temperature vicine a 0 °C, soddisfacendo progetti di cucine modulari di alta gamma che richiedono personalizzazioni precise.

Per Canale di Distribuzione:

In termini di distribuzione, i negozi specializzati guidano con circa il 44% della quota di mercato, grazie all’assistenza alla vendita personalizzata, alle dimostrazioni di prodotto, alle opzioni di finanziamento e al supporto post-vendita. I consumatori preferiscono i rivenditori specializzati per gli elettrodomestici di alto valore, dove il confronto tra marchi e la guida tecnica influenzano le decisioni di acquisto. Supermercati e ipermercati mantengono una domanda costante per i modelli di base attraverso prezzi promozionali, mentre l’e-commerce è il canale in più rapida crescita. Le piattaforme online beneficiano dell’espansione della penetrazione digitale, della consegna a domicilio, dei confronti facili e della crescente fiducia dei consumatori nell’acquisto di grandi elettrodomestici attraverso ecosistemi di vendita al dettaglio digitali.

Principali Fattori di Crescita

Aumento dell’Urbanizzazione e della Formazione di Nuclei Familiari

La rapida urbanizzazione e la crescita sostenuta nella formazione di nuclei familiari continuano a stimolare la domanda di frigoriferi e congelatori domestici in tutto il mondo. L’espansione delle popolazioni urbane, in particolare in Asia Pacifico, Medio Oriente e parti dell’America Latina, sta aumentando il numero di famiglie nucleari e di case in affitto che richiedono elettrodomestici di raffreddamento essenziali. Gli stili di vita urbani favoriscono anche frigoriferi compatti, senza brina e multiporta che ottimizzano lo spazio offrendo una maggiore efficienza di stoccaggio. Inoltre, l’aumento dei redditi disponibili nelle economie emergenti consente ai consumatori di passare da modelli base a una porta a unità a due porte e side-by-side. Progetti abitativi guidati dal governo e una costante costruzione residenziale supportano ulteriormente gli acquisti per la prima volta, rafforzando frigoriferi e congelatori come elettrodomestici domestici indispensabili con una domanda stabile di sostituzione.

- “Ad esempio, Samsung produce vari frigoriferi, alcuni con una larghezza di circa 555-600 mm e capacità intorno ai 236-256 litri, che si adattano agli standard comuni delle cucine e offrono piena funzionalità senza brina.”

Crescente Domanda di Elettrodomestici Efficienti dal Punto di Vista Energetico e Intelligenti

La crescente consapevolezza del consumo energetico e le normative più severe sull’efficienza stanno accelerando l’adozione di frigoriferi e congelatori efficienti dal punto di vista energetico. I consumatori preferiscono sempre più compressori basati su inverter, elettrodomestici con alto numero di stelle e refrigeranti ecologici per ridurre i costi dell’elettricità e l’impatto ambientale. I produttori rispondono lanciando modelli con minore consumo energetico, raffreddamento adattivo e sensori intelligenti che ottimizzano le prestazioni in base ai modelli di utilizzo. L’integrazione di funzionalità abilitate all’IoT, come il controllo della temperatura tramite app mobili, la diagnostica e gli avvisi di manutenzione, aumenta ulteriormente l’attrattiva del prodotto. Questi avanzamenti non solo supportano la conformità normativa, ma posizionano i frigoriferi efficienti dal punto di vista energetico come investimenti a lungo termine che consentono di risparmiare sui costi, rafforzando l’intenzione di acquisto sia nei mercati sviluppati che in quelli emergenti.

- Ad esempio, AB Electrolux ha introdotto frigoriferi che utilizzano la tecnologia Cooling 360°, che fa circolare aria fredda attraverso più canali d’aria per ridurre le fluttuazioni di temperatura e migliorare l’uniformità del raffreddamento, utilizzando il refrigerante R600a con un potenziale di riscaldamento globale inferiore a 5.

Espansione del Commercio al Dettaglio Organizzato e Finanziamento degli Elettrodomestici

L’espansione dei formati di vendita al dettaglio organizzati e il miglior accesso al finanziamento dei consumatori contribuiscono significativamente alla crescita del mercato. Negozi specializzati in elettrodomestici, rivenditori di grande formato e piattaforme omnicanale migliorano la visibilità dei prodotti e l’educazione dei consumatori, permettendo decisioni di acquisto informate. Schemi di finanziamento attraenti, inclusi EMI a tasso zero, opzioni di acquisto ora-paga dopo e offerte di scambio, abbassano le barriere di accessibilità per i frigoriferi di fascia media e premium. Nelle economie emergenti, le promozioni guidate dai rivenditori e gli sconti stagionali giocano un ruolo cruciale nel stimolare le vendite in volume. Questi fattori accelerano collettivamente la penetrazione di frigoriferi e congelatori di maggiore capacità e ricchi di funzionalità, supportando una crescita costante dei ricavi tra produttori e partner di distribuzione.

Tendenze e Opportunità Chiave

Premiumizzazione e Adozione di Frigoriferi Multiporta

Una chiara tendenza verso la premiumizzazione sta rimodellando il mercato dei frigoriferi e congelatori domestici, in particolare nei segmenti di consumatori urbani e ad alto reddito. La domanda è in aumento per frigoriferi French door, side-by-side e a quattro porte che offrono maggiore capacità, miglior organizzazione e tecnologie di raffreddamento avanzate. Caratteristiche come compartimenti convertibili, raffreddamento in metallo e zone crisper controllate dall’umidità migliorano la conservazione degli alimenti e la comodità. I modelli premium enfatizzano anche l’estetica, con finiture eleganti e design integrati che si allineano con gli interni delle cucine moderne. Questo cambiamento crea forti opportunità per i produttori di aumentare i prezzi di vendita medi, espandere i margini e differenziarsi attraverso l’innovazione guidata dal design e il bundling delle funzionalità.

- Ad esempio, LG Electronics integra la tecnologia Linear Cooling™, mantenendo le fluttuazioni di temperatura entro ±0,5 °C, e offre modelli premium French-door con capacità di stoccaggio superiori a 600 litri.

Crescita Rapida dell’E-Commerce e delle Vendite Omnicanale

L’e-commerce sta emergendo come un’opportunità di alta crescita, guidata dall’aumento dell’adozione digitale e dal miglioramento della logistica per i grandi elettrodomestici. Le piattaforme online consentono ai consumatori di confrontare facilmente specifiche, prezzi e recensioni, offrendo al contempo consegna a domicilio, servizi di installazione e politiche di reso flessibili. I produttori stanno adottando sempre più strategie omnicanale, integrando punti di contatto online e offline per migliorare il coinvolgimento dei clienti. Lanci esclusivi online, promozioni digitali e modelli direct-to-consumer forniscono canali di entrate aggiuntivi. Con il rafforzamento della fiducia dei consumatori negli acquisti di elettrodomestici online, si prevede che l’e-commerce giocherà un ruolo fondamentale nell’espandere la portata del mercato, in particolare nelle città di livello II e III.

- Ad esempio, Godrej Appliances consente agli acquirenti online di selezionare frigoriferi senza stabilizzatore di tensione progettati per funzionare tra 130-290 V, riducendo gli accessori di installazione.

Principali Sfide

Alta Sensibilità al Prezzo e Concorrenza Intensa

La sensibilità al prezzo rimane una sfida chiave, specialmente nei mercati in via di sviluppo dove i consumatori danno priorità all’accessibilità economica rispetto alle caratteristiche avanzate. La concorrenza intensa tra produttori globali e regionali esercita pressione sui prezzi e sui margini, in particolare nei segmenti di mercato di massa a porta singola e doppia. Sconti promozionali frequenti, offerte di scambio e incentivi per i rivenditori comprimono ulteriormente la redditività. I giocatori più piccoli faticano a mantenere i margini in mezzo all’aumento dei costi delle materie prime, mentre i marchi affermati devono continuamente bilanciare il miglioramento delle caratteristiche con l’ottimizzazione dei costi. Questo ambiente competitivo rende difficile la differenziazione e aumenta la dipendenza dalla scala, dall’efficienza della catena di approvvigionamento e dalla forza del marchio per mantenere la quota di mercato.

Volatilità della Catena di Approvvigionamento e Pressione della Conformità Normativa

Le interruzioni della catena di approvvigionamento e i requisiti normativi in evoluzione pongono sfide continue per i produttori di frigoriferi e congelatori. Le fluttuazioni dei prezzi delle materie prime, la carenza di semiconduttori e i vincoli logistici influenzano la pianificazione della produzione e le strutture dei costi. Allo stesso tempo, l’inasprimento degli standard di efficienza energetica e delle normative ambientali, in particolare relative ai refrigeranti e alle emissioni di carbonio, richiede investimenti continui in R&S e riprogettazione dei prodotti. La conformità aumenta la complessità operativa e le pressioni sui tempi di immissione sul mercato, specialmente per i produttori che operano in più regioni. Le aziende più piccole affrontano difficoltà nell’assorbire questi costi, mentre i giocatori più grandi devono allineare strategicamente gli investimenti in innovazione con le tempistiche normative per rimanere competitivi.

Analisi Regionale

Nord America

Il Nord America rappresenta circa il 24% del mercato globale dei frigoriferi e congelatori domestici, supportato da un’elevata penetrazione degli elettrodomestici e da una domanda costante di sostituzione. I consumatori mostrano una forte preferenza per frigoriferi ad alta efficienza energetica, di grande capacità e intelligenti, in particolare modelli a porta francese e side-by-side. Gli standard di efficienza energetica rigorosi negli Stati Uniti e in Canada continuano a guidare l’adozione di compressori inverter e refrigeranti ecologici. Le tendenze di premiumizzazione, l’integrazione della casa intelligente e le ristrutturazioni delle cucine incentrate sul design supportano ulteriormente la crescita del valore. I negozi specializzati e la vendita al dettaglio omnicanale dominano la distribuzione, mentre l’e-commerce continua a guadagnare terreno per gli acquisti di sostituzione.

Europa

L’Europa rappresenta quasi il 22% del mercato globale, guidata da un forte accento normativo sulla sostenibilità e sull’efficienza energetica. I consumatori preferiscono frigoriferi compatti, integrati e ad alta efficienza in linea con spazi abitativi più piccoli e design moderni delle cucine. Paesi dell’Europa occidentale come Germania, Francia, Regno Unito e Italia guidano la domanda, supportata in gran parte dai cicli di sostituzione piuttosto che dagli acquisti per la prima volta. Le normative sull’etichettatura energetica dell’UE incoraggiano l’innovazione continua negli elettrodomestici a basso consumo e materiali riciclabili. I rivenditori specializzati rimangono influenti, mentre le vendite online si espandono costantemente, in particolare per i modelli di frigoriferi di fascia media e premium.

Asia Pacifico

L’Asia Pacifico domina il mercato dei frigoriferi e congelatori domestici con una quota stimata del 38%, trainata dalla rapida urbanizzazione, crescita demografica e aumento dei redditi disponibili. Cina e India fungono da principali motori di crescita, supportate dall’aumento dell’elettrificazione e dall’espansione delle famiglie della classe media. La domanda è più forte per i frigoriferi a doppia porta e con congelatore in alto che bilanciano convenienza, capacità ed efficienza energetica. Le iniziative governative per l’edilizia abitativa e la costruzione residenziale stimolano ulteriormente gli acquisti per la prima volta. Inoltre, la rapida espansione del commercio al dettaglio organizzato e delle piattaforme di e-commerce migliora significativamente l’accessibilità dei prodotti nei mercati urbani e semi-urbani.

America Latina

L’America Latina detiene circa il 9% del mercato globale dei frigoriferi e congelatori domestici, supportata dal miglioramento della stabilità economica e dall’espansione urbana graduale. Brasile e Messico dominano la domanda regionale, trainata dalle vendite di sostituzione e dalla crescente adozione di modelli senza gelo ed efficienti dal punto di vista energetico. La sensibilità al prezzo rimane un fattore chiave, favorendo i frigoriferi a porta singola e a doppia porta accessibili nel segmento di massa. I produttori enfatizzano design economici e produzione localizzata per mantenere la competitività. L’espansione dei formati di vendita al dettaglio moderni e delle opzioni di finanziamento al consumo continua a migliorare la penetrazione degli elettrodomestici nelle regioni urbane e semi-urbane.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 7% del mercato globale e mostra un potenziale di crescita stabile a lungo termine. I paesi del GCC guidano la domanda regionale grazie a un maggiore potere d’acquisto, sviluppo urbano e preferenza per frigoriferi di grande capacità adatti a famiglie estese. In Africa, la crescita è trainata dall’aumento dei tassi di elettrificazione e dall’adozione crescente di modelli entry-level. Le condizioni climatiche estreme aumentano la necessità di prestazioni di raffreddamento affidabili. Sebbene persistano vincoli di accessibilità, il miglioramento delle infrastrutture di vendita al dettaglio e lo sviluppo economico supportano un’espansione graduale del mercato.

Segmentazioni di Mercato:

Per Tipo di Porta:

- Doppia porta

- Porta francese

- congelatore in alto

- affiancato

- porta singola

Per Struttura:

- Incorporato

- libero posizionamento

Per Canale di Distribuzione:

- Supermercati o ipermercati

- negozi specializzati

- e-commerce

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dei frigoriferi e congelatori domestici è caratterizzato dalla presenza di produttori di elettrodomestici affermati a livello globale che competono attraverso scala, innovazione tecnologica e reti di distribuzione estese. I principali attori come Samsung Electronics, LG Electronics, Whirlpool Corporation, Haier Group, Electrolux AB, BSH Hausgeräte, Panasonic Corporation, Siemens AG, Miele & Cie. KG e General Electric si concentrano sull’espansione dei portafogli di frigoriferi efficienti dal punto di vista energetico e intelligenti per rafforzare il posizionamento sul mercato. La differenziazione del prodotto si concentra su compressori inverter, connettività intelligente, configurazioni multi-porta e design estetici premium. Le aziende investono attivamente in R&S per conformarsi alle normative energetiche in evoluzione e agli standard ambientali migliorando al contempo le prestazioni di raffreddamento e la durata. Partnership strategiche con i rivenditori, espansione della produzione localizzata e strategie promozionali aggressive migliorano ulteriormente la competitività. Inoltre, le aziende sfruttano modelli di vendita omnicanale e capacità di assistenza post-vendita per fidelizzare i clienti e sostenere la fedeltà al marchio a lungo termine sia nei mercati maturi che emergenti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Samsung

- Whirlpool Corporation

- LG Electronics

- AB Electrolux

- Robert Bosch GmbH

- Liebherr Group

- Godrej Industries Ltd.

- Philips Electronics

- Dacor, Inc.

- Dover Corporation

Sviluppi Recenti

- A luglio 2025, Godrej & Boyce ha promosso nuove tecnologie premium per elettrodomestici alimentati da AI. L’azienda ha presentato frigoriferi guidati dall’AI con profili energetici e di raffreddamento adattivi su misura per le preferenze dei consumatori locali, rafforzando l’intelligenza e l’efficienza del prodotto nella sua gamma domestica.

- A maggio 2025, Godrej & Boyce ha lanciato i suoi frigoriferi Eon Velvet side-by-side alimentati da AI con una capacità di 600 litri che regola automaticamente il raffreddamento e l’uso dell’energia in base al carico interno e ai modelli di apertura delle porte, con modalità Eco, Holiday e Super Freeze per prestazioni ottimizzate.

- A dicembre 2024, Samsung Electronics ha annunciato l’espansione della sua gamma di frigoriferi con tecnologia AI Hybrid Cooling, presentata al CES 2025. Questo sistema sfrutta l’intelligenza artificiale per ottimizzare le prestazioni di raffreddamento analizzando i modelli di utilizzo e le condizioni ambientali, migliorando la stabilità della temperatura e riducendo lo spreco energetico attraverso la gestione dinamica del flusso d’aria.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Porta, Struttura, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda continuerà a crescere costantemente, supportata dall’urbanizzazione in corso, dalla formazione di nuclei familiari e dalla sostituzione di elettrodomestici obsoleti sia nei mercati sviluppati che in quelli emergenti.

- I frigoriferi a risparmio energetico e basati su inverter saranno adottati più ampiamente poiché i consumatori cercano un consumo elettrico inferiore e la conformità con normative di efficienza più rigorose.

- I frigoriferi intelligenti e connessi vedranno una maggiore penetrazione, trainati dalla crescita degli ecosistemi di case intelligenti e dalla preferenza dei consumatori per la comodità e le funzionalità di monitoraggio remoto.

- Le configurazioni premium e multiporta, inclusi i modelli a porta francese e side-by-side, si espanderanno più rapidamente rispetto ai segmenti di base, in particolare nelle famiglie urbane.

- I frigoriferi a libera installazione rimarranno dominanti grazie alla loro flessibilità e convenienza, mentre i modelli da incasso cresceranno nei progetti residenziali premium e nelle cucine modulari.

- L’e-commerce e la vendita al dettaglio omnicanale giocheranno un ruolo sempre più importante nelle vendite, supportati da miglioramenti nella logistica, nei servizi di installazione e nelle opzioni di finanziamento.

- I produttori si concentreranno sulla differenziazione del prodotto attraverso il design, l’ottimizzazione della capacità e le tecnologie di raffreddamento avanzate per rafforzare il posizionamento del marchio.

- L’uso di refrigeranti ecologici e materiali sostenibili accelererà in risposta alle aspettative normative e di sostenibilità dei consumatori.

- La competizione sui prezzi rimarrà intensa nei segmenti di mercato di massa, spingendo a un maggiore focus sull’ottimizzazione dei costi e sulla produzione localizzata.

- I mercati emergenti continueranno ad agire come motori chiave di crescita, supportati dall’aumento dell’elettrificazione, dall’espansione delle infrastrutture di vendita al dettaglio e dal miglioramento del potere d’acquisto dei consumatori.