Panoramica del Mercato

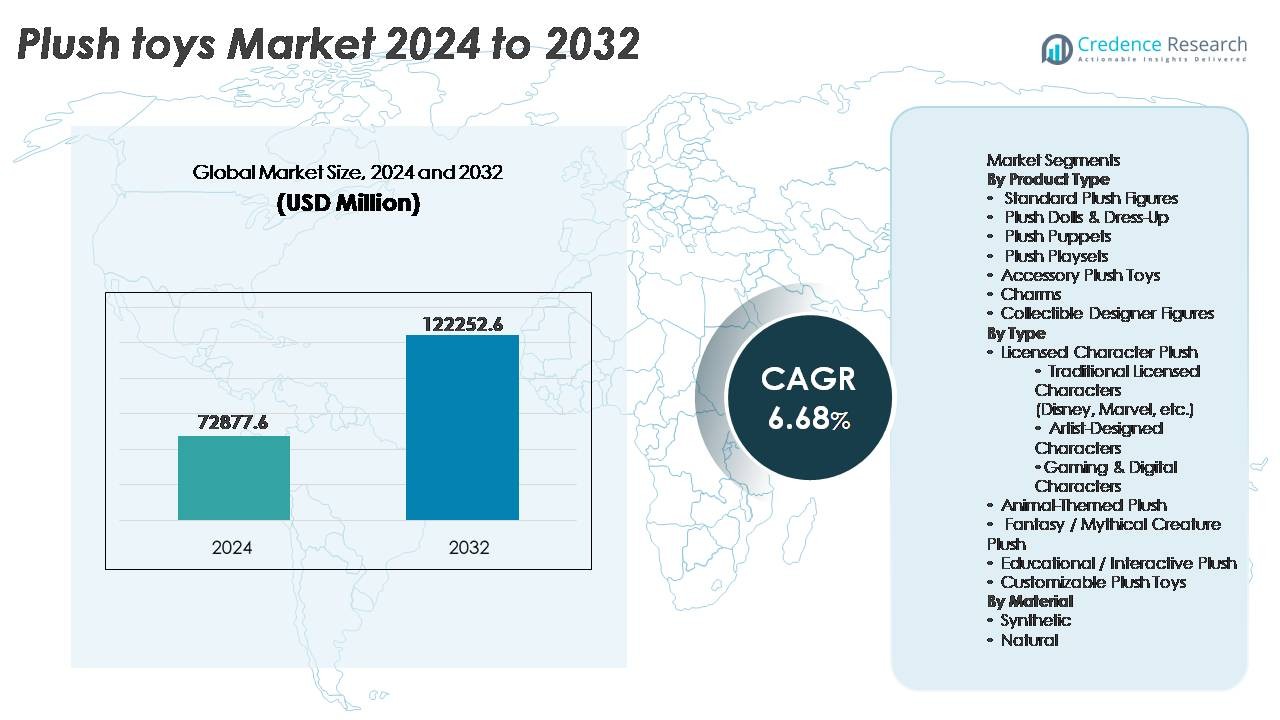

Il mercato globale dei giocattoli di peluche è stato valutato a 72.877,6 milioni di USD nel 2024 ed è previsto raggiungere 122.252,6 milioni di USD entro il 2032, riflettendo un CAGR del 6,68% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Giocattoli di Peluche 2024 |

72.877,6 Milioni di USD |

| Mercato dei Giocattoli di Peluche, CAGR |

6,68% |

| Dimensione del Mercato dei Giocattoli di Peluche 2032 |

122.252,6 Milioni di USD |

Il mercato dei giocattoli di peluche è influenzato da marchi globali affermati e nuove etichette incentrate sul design, con i principali attori tra cui Jellycat, Hasbro, Fiesta Toy, Mattel, Aurora World, POP MART, Melissa & Doug, Build-A-Bear Workshop, Gund e Douglas Company. Queste aziende competono attraverso portafogli di personaggi con licenza, linee di peluche di design premium e modelli di coinvolgimento dei consumatori basati sulla personalizzazione. L’Asia-Pacifico guida il mercato globale con una quota del 34%, trainata dalle capacità di produzione e dalla forte domanda di merchandising legata ad anime e giochi, seguita dal Nord America al 32%, supportata da un elevato potere d’acquisto e forti ecosistemi di franchising, mentre l’Europa rappresenta il 27%, guidata dall’adozione di peluche premium orientati alla sostenibilità.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato globale dei giocattoli di peluche è stato valutato a 72.877,6 milioni di USD nel 2024 ed è previsto raggiungere 122.252,6 milioni di USD entro il 2032, crescendo a un CAGR del 6,68% durante il periodo di previsione.

- I fattori trainanti del mercato includono l’espansione delle licenze di personaggi nei settori del cinema, OTT, giochi e anime, insieme alla crescente domanda di prodotti di peluche personalizzati e orientati ai regali che attraggono sia i bambini che i collezionisti adulti.

- I trend chiave evidenziano la produzione di peluche ecologici utilizzando cotone organico e imbottiture riciclate, oltre ai peluche di design premium da collezione che guadagnano trazione attraverso edizioni limitate e collaborazioni con artisti.

- Le dinamiche competitive sono influenzate dai marchi globali che lanciano linee di prodotti digital-first personalizzabili, mentre i mercati sensibili al prezzo e l’alta circolazione di prodotti contraffatti rimangono restrizioni notevoli che impattano sulla stabilità dei margini.

- L’Asia-Pacifico detiene una quota del 34%, guidando la produzione e la domanda di personaggi, seguita dal Nord America (32%) e dall’Europa (27%); le Figure di Peluche Standard dominano la quota di prodotto grazie alla convenienza e all’attrattiva per i regali.

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

All’interno del mercato dei giocattoli di peluche, le Figure di Peluche Standard rimangono il sottosegmento dominante, detenendo la quota di mercato principale grazie alla loro attrattiva universale, convenienza e idoneità per regali di massa e collezionabili. Le Bambole di Peluche & Dress-Up e i Set di Gioco di Peluche stanno registrando un’adozione crescente tra i gruppi di età più giovani, guidata dalle tendenze del gioco di ruolo e della narrazione basata sui personaggi. Le Figure di Design da Collezione stanno emergendo come offerte di nicchia premium, attraendo collezionisti adulti ed appassionati. I Giocattoli di Peluche Accessori, i Ciondoli e altre categorie come i portachiavi di peluche e i puzzle di peluche supportano entrate incrementali attraverso acquisti d’impulso orientati alla novità e merchandising stagionale.

- Ad esempio, le collaborazioni artistiche limitate di Kidrobot limitano la produzione tra 500 e 1.000 pezzi per rilascio, con modelli esclusivi in vinile e peluche che raggiungono grandi dimensioni (fino a formati di 12 pollici e oltre), riflettendo la significativa domanda di mercato per i collezionabili di design tra gli appassionati adulti e i consumatori generali.

Per Tipo

I Peluche di Personaggi Con Licenza rappresentano la quota di mercato più grande, spinti dal continuo successo dei franchise di intrattenimento globali, promozioni cross-media e alto valore di rinnovo dei personaggi da animazione, film e giochi. I personaggi con licenza tradizionale di aziende come Disney e Marvel rimangono i più dominanti, mentre i Personaggi di Giochi & Digitali si stanno espandendo rapidamente grazie al fandom degli esports e alla cultura dello streaming. I peluche di creature fantastiche e mitiche attraggono il gioco immaginativo, mentre i peluche educativi e interattivi supportano lo sviluppo cognitivo. I giocattoli peluche personalizzabili stanno guadagnando slancio nei segmenti di consumatori orientati alla personalizzazione, riflettendo la crescente domanda di prodotti emotivamente significativi e centrati sui regali.

- Ad esempio, The Walt Disney Company genera più di 100.000 SKU di merce unici annualmente, con i peluche che rappresentano una categoria centrale del suo motore di licenze supportato da oltre 40 partner di produzione globali che forniscono peluche basati su personaggi attraverso canali di vendita al dettaglio e parchi a tema.

Per Materiale

Il mercato dei giocattoli peluche è principalmente dominato dai peluche a base di materiali sintetici, guidato dalla convenienza economica, durata, facilità di produzione di massa e compatibilità con diverse finiture di riempimento e tessuto, tra cui microfibra, poliestere e tessuti in pelliccia sintetica. I peluche sintetici si allineano anche con i design moderni e i requisiti di lavabilità per i giocattoli per bambini. Nel frattempo, i giocattoli peluche in materiali naturali, in particolare a base di cotone e lana, stanno guadagnando preferenza tra gli acquirenti eco-consapevoli e sensibili alle allergie poiché i marchi enfatizzano la sostenibilità, i coloranti non tossici e i componenti biodegradabili. Questo cambiamento è rafforzato dalle tendenze di acquisto dei genitori che favoriscono materiali organici, specialmente nelle categorie di neonati e bambini piccoli.

Principali Fattori di Crescita

Espansione delle Licenze Globali e dei Franchise Media

La rapida proliferazione dei franchise di intrattenimento globali rimane un importante motore della domanda di giocattoli peluche. Le piattaforme di streaming, gli universi cinematografici e le serie anime introducono continuamente personaggi che si trasformano in flussi di entrate da merchandising. I giocattoli peluche sono diventati una categoria di licenza essenziale grazie alla bassa complessità di produzione e all’alto richiamo del marchio tra bambini e collezionisti adulti. Il coinvolgimento dei consumatori guidato dai personaggi, unito a film con narrazione multipiattaforma, giochi, serie OTT e social media, crea una rilevanza del prodotto sostenuta. Edizioni limitate, serie commemorative e collaborazioni cross-franchise stimolano ulteriormente gli acquisti ripetuti. Il successo del merchandising di peluche di personaggi rafforza la sinergia tra contenuti di intrattenimento e prodotti di consumo collezionabili, traducendo la forza della proprietà intellettuale in prestazioni di vendita al dettaglio ad alto volume nei mercati internazionali.

- Ad esempio, l’ecosistema di Hello Kitty di Sanrio si è espanso in oltre 50.000 formati di prodotti con licenza, raggiungendo la distribuzione in più di 130 paesi, mentre il marchio ha eseguito collaborazioni con più di 100 partner aziendali globali, una scala che ha contribuito direttamente al rilascio costante di articoli di peluche come parte del suo portafoglio di licenze cross-category.

Aumento della Cultura del Regalo, Personalizzazione e Valore Emotivo

Il crescente significato del valore emotivo e dei regali personalizzati sta guidando gli acquisti di giocattoli di peluche oltre i tradizionali gruppi demografici centrati sui bambini. I giocattoli di peluche simboleggiano sentimento, memoria e nostalgia, rendendoli popolari tra adolescenti e adulti per occasioni come compleanni, anniversari e regali di amicizia. Ricami personalizzati, personalizzazione basata su foto e componenti mix-and-match supportano la crescente preferenza dei consumatori per prodotti individualizzati. I produttori sfruttano strumenti di configurazione online che consentono ai consumatori di progettare personaggi di peluche, selezionare tessuti e personalizzare caratteristiche. L’associazione psicologica dei giocattoli di peluche con il comfort e il benessere emotivo supporta anche la domanda, in particolare nelle applicazioni basate sul sollievo dallo stress e sulla terapia. Questo cambiamento espande la base clienti e prolunga l’engagement del ciclo di vita del prodotto nei mercati maturi.

- Ad esempio, Build-A-Bear Workshop ha permesso la personalizzazione di oltre 200 milioni di creazioni di peluche attraverso la sua piattaforma di design e negozi fisici, offrendo oltre 400 componenti accessori e moduli sonori con fino a 20 secondi di registrazione vocale personalizzata incorporata in ogni unità di peluche.

Penetrazione dell’E-commerce e Strategie di Marca Digital-First

L’e-commerce e i modelli direct-to-consumer migliorano significativamente l’accessibilità e la varietà dei giocattoli di peluche. I marketplace online consentono la disponibilità di prodotti long-tail, inclusi collezionabili premium, peluche di personaggi globali e design artigianali di nicchia. Il marketing sui social media, i lanci guidati da influencer e gli stream di live-commerce amplificano la scoperta dei prodotti e gli acquisti d’impulso. Creatori su piccola scala e artisti indipendenti utilizzano vetrine digitali e la produzione print-on-demand per produrre linee di prodotti a basso volume e alto margine senza le barriere del retail tradizionale. Box in abbonamento, drop di merchandising a tema e collezioni esclusive online accelerano la fedeltà dei clienti. Queste strategie digital-first offrono ai marchi accesso immediato a insight dei consumatori in tempo reale, consentendo promozioni personalizzate, iterazioni di prodotto più rapide e comunità di marca più forti.

Tendenze e Opportunità Chiave

Produzione di Peluche Sostenibile ed Eco-Friendly

La sostenibilità rappresenta un’opportunità crescente nell’ecosistema dei giocattoli di peluche. Consumatori e enti regolatori stanno spingendo i produttori a ridurre la dipendenza da fibre sintetiche, plastica e coloranti chimici. I marchi adottano sempre più cotone biologico, imbottiture in poliestere riciclato e imballaggi biodegradabili. Modelli di economia circolare, inclusi kit di riparazione, componenti riciclabili e programmi di ritiro tessile, creano opportunità di differenziazione. L’approvvigionamento trasparente e le certificazioni come OEKO-TEX o GOTS rafforzano la fiducia dei consumatori e la posizione premium. I prodotti di peluche eco-friendly attraggono particolarmente i genitori che acquistano per neonati e bambini piccoli e gli acquirenti urbani che danno priorità al consumo consapevole dell’ambiente. Questa tendenza incoraggia i produttori a innovare nella scienza dei materiali, nel packaging e nel design del ciclo di vita.

- Ad esempio, Build-A-Bear Workshop ha introdotto linee di peluche realizzate con tessuto e imbottitura derivati al 100% da bottiglie di PET riciclate, con documentazione interna che conferma che ogni unità riutilizza circa sette bottiglie di plastica da 500 ml.

Espansione del Segmento di Collezionabili per Adulti e Peluche di Design

I peluche non sono più limitati al mercato dei bambini, poiché collezionisti adulti, fan degli anime e appassionati di cultura pop guidano una crescita accelerata nelle categorie di peluche di design e in edizione limitata. Collaborazioni con artisti visivi, creatori indipendenti, licenziatari di giochi e marchi di moda elevano i peluche a collezionabili di lifestyle e arte. La cultura del drop, le edizioni autografate e i prodotti esclusivi per le convention favoriscono il valore di rivendita e l’engagement della comunità. I peluche premium con artigianato intricato, narrazione culturale ed estetiche uniche stabiliscono nuovi canali di entrate a prezzi più alti. La fusione dei peluche con fandom, nostalgia, arredamento ed espressione di identità crea opportunità a lungo termine per produttori globali e artigianali.

- Ad esempio, la linea di peluche di “The Pokémon Company” include un modello in grande scala di ‘Wailord’ che misura circa 57 pollici (145-147 cm) di lunghezza, che è circa un decimo delle dimensioni di un vero Wailord nei giochi e nell’animazione, ed è realizzato con materiali standard per peluche come poliestere e schiuma di poliuretano.

Principali Sfide

Merce Contraffatta e Rischi di Proprietà Intellettuale

Il mercato dei peluche affronta sfide persistenti dai prodotti contraffatti che sfruttano la domanda di personaggi con licenza senza conformità a qualità o sicurezza. I giocattoli non autorizzati minano la reputazione del marchio e deviano i ricavi dai licenziatari e dai produttori. Materiali scadenti, parti piccole staccabili e coloranti tossici amplificano ulteriormente le preoccupazioni sulla sicurezza, rischiando sanzioni regolamentari e reazioni negative dei consumatori. Le piattaforme di commercio digitale complicano il monitoraggio, poiché i venditori di contraffazioni in piccoli lotti operano su più mercati. Affrontare questo problema richiede un’applicazione più forte della proprietà intellettuale, soluzioni di tracciabilità e tecnologia basata sull’autenticazione. Le partnership con le autorità doganali, l’etichettatura basata su blockchain e le iniziative di sensibilizzazione dei consumatori sono essenziali per mitigare i rischi di infiltrazione di contraffazioni.

Sensibilità al Prezzo e Pressione sui Margini Competitivi

La sensibilità al prezzo rimane una sfida significativa, in particolare nei mercati dominati da peluche prodotti in massa attraverso catene di approvvigionamento a basso costo. Le pressioni sui prezzi competitivi riducono i margini per le linee di peluche premium o specializzate che incorporano materiali sostenibili o capacità di personalizzazione avanzate. L’incertezza economica e i costi fluttuanti delle materie prime indeboliscono ulteriormente la capacità dei rivenditori di mantenere strutture di prezzo stabili. I marchi devono bilanciare accessibilità e innovazione gestendo i costi di distribuzione e la logistica dei resi nei modelli di e-commerce. Per rimanere redditizi, i produttori devono adottare pratiche di produzione snella, design modulari e linee di prodotti diversificate che soddisfino sia gli acquirenti orientati al valore che i clienti di nicchia premium.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato stimata del 32% e rimane una regione leader grazie alla forte spesa dei consumatori, all’adozione diffusa di merchandising con personaggi con licenza e alla robusta penetrazione dell’e-commerce. Gli Stati Uniti sono il principale contributore, supportati dall’elevata domanda di collezionabili, figure di peluche pop-culture e regali di peluche personalizzati. Gli ampi ecosistemi di franchise di intrattenimento, tra cui film, giochi e merchandising sportivo, rafforzano il turnover costante dei prodotti. La crescente cultura dei regali a tema, insieme alle collaborazioni di peluche di design premium, guida le vendite al dettaglio specializzate e online. L’interesse crescente da parte di collezionisti adulti e consumatori orientati alla nostalgia accelera ulteriormente la crescita del mercato attraverso i canali di distribuzione nordamericani.

Europa

L’Europa rappresenta circa il 27% della quota di mercato, guidata da Germania, Regno Unito, Francia e Italia, dove le tendenze di premiumizzazione e sostenibilità influenzano fortemente le decisioni di acquisto. I consumatori europei preferiscono sempre più i giocattoli di peluche ecologici prodotti con tessuti biologici e imbottiture riciclabili. Rigorose normative sulla sicurezza dei giocattoli e standard di conformità chimica elevano le percezioni di qualità del prodotto e aumentano la fiducia nel marchio. Inoltre, i giocattoli di peluche souvenir guidati dal turismo e il merchandising di personaggi specifici della regione contribuiscono a un notevole fatturato stagionale. I ben sviluppati mercati di giocattoli specializzati e artigianali dell’Europa supportano la domanda di peluche di design, in particolare nelle linee di prodotti all’avanguardia della moda e del patrimonio culturale.

Asia-Pacifico

L’Asia-Pacifico detiene la quota regionale più grande, circa il 34%, alimentata dalla densità di popolazione, dall’espansione del potere d’acquisto della classe media e dalla rapida crescita delle licenze nei franchise di anime, giochi e personaggi digitali. Giappone, Cina e Corea del Sud dominano la produzione e il consumo, rafforzati dalla forte influenza della cultura pop e dalle comunità di collezionisti. Gli ecosistemi di produzione locale consentono una produzione di massa efficiente in termini di costi, migliorando le capacità di esportazione. La cultura dei regali basata sui festival, soprattutto in Cina e nel Sud-Est asiatico, supporta la domanda basata sul volume. L’Asia-Pacifico guida anche l’innovazione nei peluche a tema, nell’elettronica interattiva di peluche e nei design su misura, rendendo la regione un hub globale per la specializzazione nella produzione e lo sviluppo di merchandising di personaggi.

America Latina

L’America Latina rappresenta quasi il 4% della quota di mercato, con Brasile e Messico che agiscono come mercati principali influenzati da celebrazioni culturali e tradizioni di dono. La variabilità economica e la sensibilità ai prezzi modellano il comportamento dei consumatori, supportando una forte domanda di giocattoli di peluche del segmento valore. Tuttavia, la crescente esposizione ai contenuti di animazione internazionale e le partnership di licenza con personaggi locali stanno gradualmente espandendo la categoria dei peluche di fascia media. La crescita dei mercati online sta migliorando l’accesso a una gamma diversificata di prodotti, sebbene il merchandising contraffatto rimanga una sfida. Gli incentivi alla produzione localizzata e le collaborazioni di marchi con franchise di intrattenimento regionali presentano opportunità emergenti per la penetrazione del mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 3% della quota di mercato, caratterizzata da una crescente urbanizzazione, dallo sviluppo crescente del retail di giocattoli e dall’interesse crescente per il merchandising di personaggi internazionali. Gli Emirati Arabi Uniti e l’Arabia Saudita sono mercati chiave che beneficiano delle vendite al dettaglio guidate dal turismo e degli acquisti di regali premium. L’espansione delle catene di ipermercati e dei negozi di giocattoli internazionali sta migliorando l’accessibilità ai prodotti. In Africa, l’accessibilità economica rimane centrale nelle decisioni dei consumatori; tuttavia, i tassi di natalità in aumento e le popolazioni a reddito medio in espansione supportano una crescita graduale del mercato. Le preferenze culturali per i giocattoli morbidi per neonati e i formati di peluche educativi offrono opportunità per un posizionamento mirato dei prodotti.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Figure di Peluche Standard

- Bambole di Peluche & Vestiti

- Burattini di Peluche

- Set di Gioco di Peluche

- Giochi di Peluche Accessori

- Ciondoli

- Figure da Collezione di Design

Per Tipo

- Personaggi di Peluche con Licenza

- Personaggi con Licenza Tradizionale (Disney, Marvel, ecc.)

- Personaggi Disegnati da Artisti

- Personaggi di Giochi & Digitali

- Peluche a Tema Animale

- Peluche di Creature Fantasy / Mitiche

- Peluche Educativi / Interattivi

- Giochi di Peluche Personalizzabili

Per Materiale

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dei giocattoli di peluche è caratterizzato da una combinazione di licenziatari di intrattenimento globali, produttori di massa, creatori artigianali e marchi emergenti digital-first. I principali attori competono attraverso accordi di licenza di personaggi, portafogli di prodotti diversificati, iniziative di sostenibilità e strategie di vendita al dettaglio online dirette al consumatore. Il merchandising guidato dall’intrattenimento, particolarmente associato a franchise di film, animazione e giochi, costituisce un vantaggio competitivo critico, rafforzando il riconoscimento del marchio e il comportamento di acquisto ripetuto. Designer indipendenti e produttori di peluche personalizzabili stanno guadagnando terreno puntando a comunità di collezionisti di nicchia e segmenti di regali focalizzati sulla personalizzazione. Materiali sostenibili, tessuti organici e imbottiture riciclate sono diventati elementi distintivi chiave poiché gli acquirenti attenti all’ambiente influenzano lo sviluppo del prodotto. Le strategie competitive incorporano sempre più la promozione sui social media, le partnership con influencer e il lancio di prodotti in edizione limitata per aumentare il coinvolgimento. La consolidazione del mercato attraverso partnership di licenza e collaborazioni intersettoriali intensifica ulteriormente la competizione, mentre la sensibilità al prezzo nei mercati emergenti richiede una produzione efficiente in termini di costi e catene di approvvigionamento agili.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Jellycat

- Hasbro

- Fiesta Toy

- Mattel

- Aurora World

- POP MART

- Melissa & Doug

- Build-A-Bear Workshop

- Gund

- Douglas Company

Sviluppi Recenti

- Ad agosto 2025, POP MART ha lanciato nuove versioni “mini” della sua linea di designer-toy Labubu, inclusi ciondoli e una nuova edizione in peluche a pelo lungo destinata alla vendita.

- A giugno 2025, Jellycat ha smesso di fornire a circa 100 negozi indipendenti nel Regno Unito come parte di una “strategia di elevazione del marchio”, influenzando i rivenditori di lunga data.

- A giugno 2024, Aurora World ha acquisito il marchio storico di giocattoli in peluche Mary Meyer, noto per prodotti di qualità per bambini e peluche generali, aggiungendo il suo portafoglio prodotti e la licenza storica sotto la gestione di Aurora.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su tipo di prodotto, tipo, materiale e geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà attraverso una maggiore integrazione tra franchise di intrattenimento e strategie di merchandising.

- I tessuti ecologici e l’imbottitura riciclata sostituiranno sempre più gli input sintetici nelle linee di prodotti.

- I giocattoli in peluche personalizzabili e personalizzati guadagneranno terreno poiché il valore del regalo e quello emotivo guidano il comportamento d’acquisto.

- I marchi digital-first e le partnership con influencer plasmeranno il coinvolgimento dei consumatori e i cicli di lancio.

- Le comunità di collezionisti adulti alimenteranno la crescita nei segmenti di peluche di design premium e in edizione limitata.

- I giocattoli in peluche interattivi e sensorialmente migliorati evolveranno per supportare risultati di sviluppo ed educativi.

- L’ottimizzazione della catena di approvvigionamento e il nearshoring ridurranno i tempi di consegna e miglioreranno la freschezza del prodotto.

- La diversificazione delle licenze in IP di animazione indie e giochi ridurrà la dipendenza dai franchise storici.

- I rivenditori adotteranno modelli di adempimento ibridi e di merchandising basati su abbonamento.

- Le aziende daranno priorità alla tracciabilità e alla conformità per affrontare le preoccupazioni relative alla sicurezza e alla contraffazione.