Panoramica del Mercato

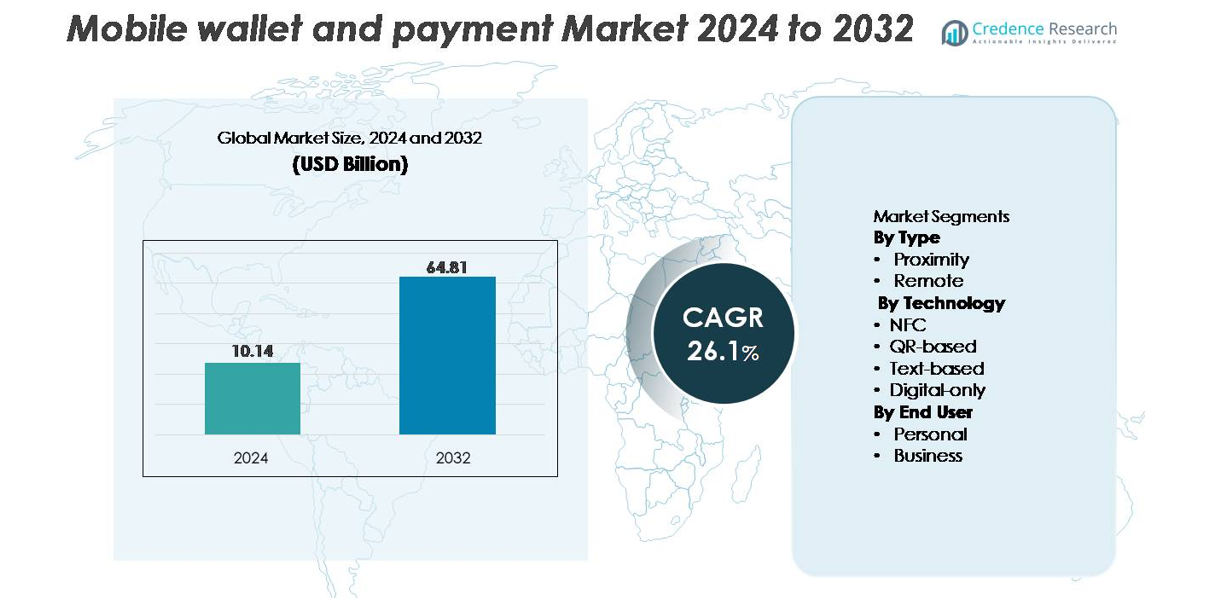

Il mercato globale dei portafogli mobili e dei pagamenti è stato valutato a 10,14 miliardi di USD nel 2024 e si prevede che raggiungerà i 64,81 miliardi di USD entro il 2032, espandendosi a un CAGR del 26,1% nel periodo di previsione (2024–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Portafogli Mobili e dei Pagamenti 2024 |

10,14 miliardi di USD |

| Mercato dei Portafogli Mobili e dei Pagamenti, CAGR |

26,1% |

| Dimensione del Mercato dei Portafogli Mobili e dei Pagamenti 2032 |

64,81 miliardi di USD |

Il mercato dei portafogli mobili e dei pagamenti è modellato dalla forte presenza di leader tecnologici globali, reti di pagamento e innovatori fintech. I principali attori, tra cui Visa Inc, Apple Inc, Samsung Electronics Co Ltd, Mastercard Inc, American Express, Alphabet Inc, PayPal Holdings Inc, AT and T Inc, Thales SA e ACI Worldwide Inc, competono espandendo ecosistemi di pagamento digitale sicuri, migliorando la tokenizzazione e l’autenticazione biometrica e rafforzando le reti di accettazione dei commercianti. L’Asia Pacifico rimane la regione leader con una quota di mercato del 36%, trainata dai consumatori mobile-first e dall’adozione su larga scala dei pagamenti basati su QR. Il Nord America segue con il 32%, supportato da infrastrutture NFC avanzate e da un’elevata spesa per i servizi finanziari digitali.

Approfondimenti di Mercato

- Il mercato dei portafogli mobili e dei pagamenti è stato valutato a 10,14 miliardi di USD nel 2024 e si prevede che raggiungerà i 64,81 miliardi di USD entro il 2032, registrando un CAGR del 26,1% durante il periodo di previsione.

- La crescente domanda dei consumatori per transazioni rapide, sicure e senza contanti supportata dalla crescente penetrazione degli smartphone e dalla forte adozione da parte dei commercianti continua a guidare l’espansione del mercato, con i pagamenti di prossimità che emergono come il segmento dominante grazie alla diffusione capillare di POS abilitati NFC.

- I principali trend includono la rapida crescita degli ecosistemi basati su QR, le integrazioni di super app, i progressi nell’autenticazione biometrica e l’aumento dell’adozione di servizi finanziari integrati che migliorano il coinvolgimento degli utenti e la frequenza delle transazioni.

- La competizione si intensifica mentre leader globali come Apple, Visa, Samsung, PayPal, Mastercard e Alphabet innovano attraverso la tokenizzazione, la rilevazione delle frodi guidata dall’IA e infrastrutture di pagamento interoperabili, mentre le complessità normative e le reti di accettazione frammentate rimangono restrizioni chiave.

- A livello regionale, l’Asia Pacifico guida con una quota del 36%, seguita dal Nord America al 32% e dall’Europa al 27%, riflettendo forti ecosistemi digitali, digitalizzazione dei rivenditori e un’accelerazione dell’inclusione finanziaria mobile-first nei mercati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo (Prossimità e Remoto)

Portafogli di prossimità rappresentano il sottosegmento dominante, catturando la quota di mercato più grande grazie alla loro comodità di tap and pay senza interruzioni, velocità di transazione rapida e forte integrazione con i sistemi di punto vendita al dettaglio. L’adozione diffusa di smartphone abilitati NFC, l’accettazione crescente da parte dei commercianti e il crescente spostamento verso i pagamenti contactless nei negozi fisici rafforzano questa leadership. I portafogli remoti continuano a espandersi costantemente, guidati dalla crescita dell’e-commerce, dai pagamenti basati su app e dalle piattaforme digitali che supportano i pagamenti delle bollette e le transazioni online. Tuttavia, i portafogli di prossimità mantengono una curva di adozione più forte poiché i consumatori danno priorità a esperienze in negozio senza attriti e i commercianti accelerano gli aggiornamenti dei POS contactless.

- Ad esempio, “Il servizio di pagamento mobile di Samsung elabora oltre 6 miliardi di transazioni all’anno, con una stima dell’85% di queste basate su pagamenti NFC.”

Per Tecnologia (NFC, Basata su QR, Basata su Testo, Solo Digitale)

La tecnologia NFC detiene la quota di mercato dominante tra le tecnologie di pagamento, supportata da tokenizzazione sicura, autenticazione biometrica e capacità di checkout ultra rapide. La sua ampia adozione negli smartphone e nei terminali POS rende l’NFC la modalità preferita per le transazioni al dettaglio ad alta frequenza. I pagamenti basati su QR mostrano un forte slancio di crescita, in particolare nelle economie con forte uso di contante e nelle piccole imprese grazie all’assenza di requisiti hardware. I portafogli solo digitali si stanno espandendo attraverso ecosistemi centrati su app, mentre i pagamenti basati su testo mantengono casi d’uso di nicchia. Nonostante queste alternative, l’NFC rimane la tecnologia leader grazie alla sua superiore sicurezza, affidabilità e compatibilità con gli standard di pagamento globali.

- Ad esempio, l’ecosistema QR di Alipay collega oltre 80 milioni di commercianti, consentendo un’adozione scalabile senza hardware POS specializzato.

Per Utente Finale (Personale e Aziendale)

Il segmento degli utenti finali personali domina il mercato, rappresentando la quota più grande poiché gli individui si affidano fortemente ai portafogli mobili per le transazioni quotidiane, inclusi acquisti al dettaglio, pagamenti per i trasporti, trasferimenti peer to peer e regolamenti delle bollette. Convenienza, esperienze di checkout più rapide e funzionalità di fidelizzazione integrate guidano un’adozione personale diffusa. Il segmento aziendale sta crescendo poiché le imprese adottano soluzioni di pagamento basate su mobile per la gestione delle spese, i pagamenti ai fornitori e le transazioni digitali rivolte ai clienti. Tuttavia, gli utenti personali mantengono il loro vantaggio supportati dalla crescente penetrazione degli smartphone, dalla crescente preferenza per i pagamenti senza contanti e dall’espansione dell’interoperabilità tra ecosistemi finanziari e di e-commerce.

Principali Fattori di Crescita:

Rapida Espansione degli Ecosistemi di Pagamento Contactless e Senza Contanti

Il rapido spostamento globale verso le transazioni contactless e senza contanti continua a spingere l’adozione dei portafogli mobili. Governi, regolatori finanziari ed ecosistemi al dettaglio stanno attivamente promuovendo i pagamenti digitali per migliorare la trasparenza e l’inclusione finanziaria. La diffusione capillare dei terminali POS abilitati NFC e la proliferazione dell’infrastruttura di pagamento basata su QR hanno migliorato l’accessibilità sia per gli utenti urbani che rurali. Le piattaforme di portafogli mobili beneficiano anche di funzionalità integrate come punti fedeltà, rimborsi istantanei, pagamenti ricorrenti e regolamenti delle bollette senza interruzioni, aumentando la fidelizzazione degli utenti. Man mano che i commercianti adottano standard di pagamento digitali interoperabili e i sistemi di trasporto abbracciano i sistemi tap and pay, i volumi di transazione attraverso i portafogli mobili continuano a crescere rapidamente. La spinta a livello di ecosistema verso la riduzione della dipendenza dal contante garantisce un continuo slancio di crescita.

- Ad esempio, l’ecosistema QR di Alipay si collega a oltre 80 milioni di commercianti attivi, supportando pagamenti digitali istantanei in negozio e a distanza in tutta la Cina e nei mercati internazionali.

Crescente Penetrazione degli Smartphone e Migliorata Connettività Internet Mobile

L’aumento continuo della proprietà degli smartphone e la connettività internet mobile più veloce sono un fattore chiave che rafforza il panorama dei portafogli e dei pagamenti mobili. Dispositivi a prezzi accessibili, ampia penetrazione del 4G e rapido lancio del 5G hanno reso le transazioni mobili più affidabili, veloci e facilmente accessibili. I consumatori preferiscono sempre più le interazioni finanziarie mobile first, dalle micro transazioni ai pagamenti di grande valore, rafforzando la frequenza d’uso dei portafogli. Maggiore potenza di elaborazione, autenticazione biometrica e crittografia sicura a livello di dispositivo migliorano ulteriormente la fiducia degli utenti nelle attività finanziarie basate su mobile. Nei mercati emergenti, i portafogli digitali a basso costo offrono un’alternativa conveniente al sistema bancario tradizionale, supportando milioni di utenti non bancarizzati e sotto-bancarizzati. La convergenza tra accessibilità dei dispositivi, sicurezza migliorata e connettività ininterrotta continua ad espandere la base di utenti attivi a livello mondiale.

- Ad esempio, le spedizioni annuali totali di smartphone di Samsung sono costantemente inferiori a 300 milioni, con circa 261 milioni di dispositivi spediti a livello globale nel 2022 e 226,6 milioni nel 2023, la maggior parte dei quali supporta funzioni NFC e pagamenti sicuri, espandendo la base di utenti pronti per i portafogli.

Integrazione di Servizi a Valore Aggiunto e Funzionalità Finanziarie Incorporate

I portafogli mobili stanno evolvendo oltre le funzioni di pagamento di base incorporando servizi a valore aggiunto che migliorano il coinvolgimento degli utenti e la monetizzazione della piattaforma. Funzionalità come micro prestiti, distribuzione di assicurazioni, strumenti di risparmio, moduli di investimento, biglietteria per i trasporti e programmi di fidelizzazione dei commercianti aumentano la frequenza d’uso. I servizi finanziari incorporati all’interno degli ecosistemi delle super app creano un’esperienza digitale olistica, consentendo agli utenti di gestire pagamenti, acquisti, mobilità e prodotti finanziari all’interno di un’unica interfaccia. Le partnership tra fintech, banche e rivenditori espandono ulteriormente le offerte di servizi, aumentando l’adozione da parte dei consumatori. La capacità di offrire offerte personalizzate attraverso l’analisi dei dati, come sconti mirati o premi basati sulla spesa, migliora la rilevanza della piattaforma. Questa integrazione a livello di ecosistema trasforma i portafogli mobili in hub finanziari multifunzionali, rafforzando il potenziale di crescita a lungo termine del mercato.

Tendenze Chiave & Opportunità:

Ascesa delle Super App e Piattaforme di Commercio Digitale Unificato

Gli ecosistemi delle super app stanno emergendo come una tendenza trasformativa importante, consentendo ai fornitori di portafogli mobili di espandersi in acquisti, consegna di cibo, prenotazioni di trasporti, pagamenti di bollette e servizi finanziari all’interno di un’interfaccia unificata. Questa consolidazione delle esperienze digitali aumenta la frequenza delle transazioni, migliora la fedeltà dei consumatori e fornisce nuovi flussi di monetizzazione. L’integrazione dei portafogli mobili nelle super app consente ai fornitori di sfruttare enormi dati cross-platform per raccomandazioni personalizzate, valutazioni del credito e targeting promozionale. Le aziende ottengono anche opportunità di sfruttare le capacità di commercio incorporato utilizzando l’integrazione basata su API. Man mano che la preferenza dei consumatori si sposta verso piattaforme multifunzionali e altamente convenienti, l’adozione dei portafogli mobili accelera, creando nuove strade di crescita nei servizi di stile di vita digitale e nella finanza incorporata.

- Ad esempio, l’ecosistema super app di Alipay supporta oltre 1 miliardo di utenti attivi e si collega a più di 80 milioni di commercianti, dimostrando la scala a cui operano i servizi digitali unificati.

Progressi nelle Tecnologie di Autenticazione Sicura e Tokenizzazione

Miglioramenti sofisticati della sicurezza come l’autenticazione biometrica, l’elaborazione delle transazioni tokenizzate e il monitoraggio delle frodi guidato dall’IA creano significative opportunità di espansione del mercato. Queste tecnologie offrono un’elevata sicurezza transazionale e riducono al minimo l’esposizione al furto di credenziali, consentendo una maggiore accettazione tra consumatori e aziende. Innovazioni come l’apprendimento automatico sul dispositivo per il rilevamento delle frodi e l’autenticazione con codice QR dinamico rafforzano ulteriormente i livelli di sicurezza. Poiché le autorità di regolamentazione impongono quadri di autenticazione più forti come la verifica multifattoriale e la valutazione del rischio in tempo reale, le piattaforme di pagamento mobile guadagnano maggiore credibilità. Il miglioramento risultante in fiducia e affidabilità incoraggia l’adozione in transazioni di alto valore, fatturazione in abbonamento e pagamenti aziendali, ampliando l’ambito complessivo del mercato.

- Ad esempio, la rete globale di tokenizzazione di Visa ha emesso più di 10 miliardi di token di pagamento attivi, sostituendo i dati sensibili delle carte con credenziali dinamiche per transazioni mobili sicure.

Crescente Opportunità nelle Soluzioni di Pagamento Transfrontaliero e in Tempo Reale

I pagamenti mobili transfrontalieri stanno guadagnando terreno poiché i consumatori si impegnano più frequentemente nel commercio elettronico internazionale, nei viaggi globali e nelle rimesse. I portafogli mobili integrati con reti di pagamento in tempo reale e valute digitali consentono transazioni più rapide e a costi inferiori rispetto ai canali bancari tradizionali. Le partnership tra fornitori di pagamenti globali, startup fintech e piattaforme di portafogli regionali stanno riducendo i colli di bottiglia associati alla conversione di valuta e ai ritardi di elaborazione. L’espansione degli standard ISO 20022 e delle reti di pagamento globali interoperabili migliora la capacità dei portafogli mobili di supportare trasferimenti internazionali senza soluzione di continuità. Questa tendenza apre nuovi flussi di entrate per i fornitori, rispondendo al crescente bisogno dei consumatori di soluzioni di pagamento globali accessibili.

Principali Sfide:

Rischi di Sicurezza, Incidenti di Frode e Complessità della Conformità Regolamentare

Nonostante i miglioramenti nelle tecnologie di sicurezza, gli ecosistemi di portafogli mobili continuano ad affrontare sfide legate a phishing, furto di credenziali, frodi con scambio di SIM e transazioni non autorizzate. L’aumento dei volumi di transazioni digitali ha attirato attività criminali informatiche sofisticate, mettendo pressione sui fornitori affinché aggiornino continuamente i sistemi di autenticazione e monitoraggio. Inoltre, conformarsi a diversi quadri normativi che coprono la privacy dei dati, i mandati KYC/AML, le regole di tokenizzazione e le norme sulle transazioni transfrontaliere crea complessità operativa. I frequenti cambiamenti nei requisiti di cybersecurity e nelle normative sui pagamenti aggiungono ulteriori oneri di conformità. Questi fattori aumentano i costi per i fornitori di portafogli e rallentano l’espansione del mercato, in particolare nelle regioni con una rigorosa supervisione normativa.

Infrastruttura di Pagamento Frammentata e Interoperabilità Limitata

Il mercato dei portafogli mobili rimane frammentato a causa della coesistenza di più piattaforme di portafogli, formati QR incompatibili e accettazione incoerente da parte dei commercianti. La mancanza di interoperabilità tra i portafogli limita i trasferimenti peer to peer senza soluzione di continuità e complica l’integrazione dei commercianti, specialmente per le piccole imprese. Le variazioni negli standard di pagamento tra paesi e istituzioni finanziarie creano ulteriori barriere alla scalabilità. Gli utenti affrontano anche un’accettazione incoerente nei punti vendita fisici, riducendo la fiducia e la frequenza delle transazioni. Per i fornitori di portafogli, la necessità di integrarsi con numerose banche, sistemi POS e reti di pagamento regionali aumenta i costi tecnici e operativi. Questi problemi di frammentazione ostacolano un’esperienza utente semplificata e rallentano lo sviluppo di un mercato unificato.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato di circa il 32%, guidata dalla rapida adozione dei pagamenti contactless, dall’ampio utilizzo di smartphone abilitati NFC e dalla forte penetrazione del banking digitale. Gli Stati Uniti guidano la regione con ecosistemi fintech maturi, alta accettazione da parte dei commercianti di terminali POS mobili e integrazioni in espansione delle super app. Il Canada continua a promuovere quadri di open banking e iniziative di identità digitale che accelerano ulteriormente l’uso dei portafogli. Partnership strategiche tra banche, operatori di telecomunicazioni e fornitori fintech promuovono l’interoperabilità senza soluzione di continuità tra piattaforme. La crescente domanda di biglietteria mobile basata sui trasporti e piattaforme di pagamento integrate con programmi di fidelizzazione rafforza la posizione del Nord America come mercato tecnologicamente avanzato e orientato all’innovazione.

Europa

L’Europa rappresenta una quota di mercato stimata al 27%, supportata da solidi quadri normativi come il PSD2, che incoraggia pagamenti digitali sicuri e l’innovazione dell’open banking. Paesi come il Regno Unito, la Germania e i paesi nordici dimostrano un’alta adozione dei portafogli mobili grazie a un’infrastruttura di carte contactless diffusa e alla crescente fiducia nell’autenticazione biometrica. Le iniziative a livello UE che promuovono i pagamenti digitali transfrontalieri rafforzano ulteriormente l’allineamento del mercato. La digitalizzazione dei commercianti nei settori del retail e dell’ospitalità, insieme alla crescente preferenza per soluzioni di pagamento basate su QR e istantanee, continua a incrementare l’uso dei portafogli. L’enfasi dell’Europa sulla sicurezza dei dati e la protezione dei consumatori favorisce una crescita stabile a lungo termine.

Asia Pacifico

L’Asia Pacifico guida il mercato globale con la quota più grande, circa il 36%, grazie alla massiccia penetrazione degli smartphone, al comportamento finanziario mobile-first e alle forti iniziative governative per un’economia senza contanti. Cina, India e Sud-est asiatico dominano la regione attraverso ecosistemi di super app espansivi e un’ampia accettazione dei pagamenti basati su QR tra i piccoli commercianti. Le reti di pagamento in tempo reale e le piattaforme digitali unificate come l’UPI dell’India continuano ad accelerare i volumi delle transazioni. La crescente penetrazione dell’e-commerce, l’integrazione del prestito digitale e l’interoperabilità transfrontaliera dei portafogli rafforzano ulteriormente il dominio dell’APAC. La popolazione giovane della regione e la rapida urbanizzazione contribuiscono anche all’adozione sostenuta nei segmenti di pagamento personali e aziendali.

America Latina

L’America Latina cattura circa l’8% del mercato globale, con una rapida espansione fintech e un miglioramento dell’inclusione finanziaria che guidano l’adozione dei portafogli mobili. Brasile, Messico e Colombia sono i principali contributori, supportati da sistemi di pagamento istantanei sostenuti dal governo come il PIX del Brasile, che ha accelerato significativamente le transazioni guidate da dispositivi mobili. L’elevata dipendenza storica dal contante ha creato terreno fertile per i portafogli digitali che offrono alternative sicure e a basso costo. La crescita dell’e-commerce, la crescente partecipazione all’economia dei gig e la crescente domanda di rimesse supportano ulteriormente l’uso dei portafogli. Nonostante le lacune infrastrutturali, la forte innovazione delle fintech regionali sta trasformando l’accessibilità ai pagamenti digitali nei mercati urbani e semi-urbani.

Medio Oriente & Africa (MEA)

Il MEA rappresenta circa il 7% della quota di mercato, guidato dall’aumento della penetrazione del banking digitale, dall’aumento dell’adozione degli smartphone e dall’espansione delle iniziative di pagamento digitale sostenute dal governo. I paesi del Golfo come gli Emirati Arabi Uniti e l’Arabia Saudita sono leader nell’adozione dei portafogli grazie ai consumatori ad alto reddito, alla rapida modernizzazione dei POS e ai forti investimenti fintech. In Africa, gli ecosistemi di denaro mobile, in particolare in Kenya, Ghana e Tanzania, svolgono un ruolo cruciale nell’abilitare l’inclusione finanziaria, con i portafogli che fungono da strumenti transazionali primari. Le rimesse transfrontaliere, i pagamenti delle utenze e la digitalizzazione dei micro-mercanti sono importanti catalizzatori di crescita. Nonostante le disparità regionali, il MEA continua a mostrare un forte slancio verso i servizi finanziari mobile-first.

Segmentazioni di Mercato:

Per Tipo

Per Tecnologia

- NFC

- Basato su QR

- Basato su testo

- Solo digitale

Per Utente Finale

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei portafogli mobili e dei pagamenti è altamente competitivo, caratterizzato dal dominio delle aziende tecnologiche globali, dei leader fintech regionali e delle istituzioni finanziarie tradizionali che si espandono nei servizi di pagamento digitale. Aziende come Apple, Google, Samsung, PayPal e Alipay sfruttano ampi ecosistemi di utenti, architetture di sicurezza avanzate e forti partnership con i commercianti per espandere i volumi delle transazioni. Le fintech emergenti in Asia Pacifico, America Latina e Africa stanno guidando innovazioni locali attraverso pagamenti basati su QR, regolamenti istantanei e onboarding a basso costo per i commercianti. Banche e operatori di telecomunicazioni collaborano sempre più con i fornitori di portafogli per migliorare l’interoperabilità e la portata dei clienti. Le strategie competitive si concentrano sull’integrazione di servizi a valore aggiunto come prestiti, premi fedeltà, micro-assicurazioni e offerte finanziarie integrate per aumentare il coinvolgimento degli utenti. Investimenti continui in autenticazione biometrica, prevenzione delle frodi e tecnologie di tokenizzazione rafforzano la credibilità della piattaforma. Con la crescita degli ecosistemi di super app e l’espansione delle capacità di pagamento transfrontaliero, la competizione si intensifica attorno all’integrazione dell’ecosistema, alla fidelizzazione degli utenti e alle esperienze digitali differenziate.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Visa Inc

- Thales SA

- Samsung Electronics Co Ltd

- ACI Worldwide Inc

- Apple Inc

- American Express

- Alphabet Inc

- Mastercard Inc

- PayPal Holdings Inc

- AT and T Inc

Sviluppi Recenti

- Nel novembre 2025, Visa Inc ha lanciato la sua soluzione di pagamento QR “Scan to Pay” in tutta l’Asia Pacifico, consentendo ai consumatori di pagare tramite codici QR attraverso portafogli digitali partecipanti e app bancarie, ampliando notevolmente l’accettazione da parte dei commercianti nella regione.

- Nell’aprile 2025, Visa ha anche presentato una serie di innovazioni tra cui tokenizzazione, “Tap to Add Card”, pass digitali di identità e un modello di credenziali flessibile al suo Global Product Drop, con l’obiettivo di semplificare l’integrazione dei portafogli digitali e rafforzare la sicurezza per il checkout e i trasferimenti peer to peer.

- Nel febbraio 2025, American Express ha stretto una partnership strategica con Alipay, consentendo ai titolari di carte American Express di collegare le loro carte al portafoglio digitale Alipay, permettendo così pagamenti presso decine di milioni di commercianti in tutta la Cina continentale.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Tecnologia, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- I portafogli mobili si evolveranno in hub finanziari completi integrando pagamenti, prestiti, assicurazioni e servizi di gestione del patrimonio all’interno di ecosistemi digitali unificati.

- Le tecnologie NFC, QR e di autenticazione biometrica continueranno ad avanzare, consentendo transazioni più rapide, sicure e senza attriti in tutti gli ambienti di vendita al dettaglio.

- I pagamenti mobili transfrontalieri si espanderanno man mano che l’interoperabilità tra reti di pagamento globali e piattaforme regionali si rafforza.

- I modelli di super app adotteranno una diffusione più ampia, aumentando la frequenza delle transazioni e incrementando la dipendenza degli utenti dai servizi finanziari mobile-first.

- La rilevazione delle frodi guidata dall’IA e la valutazione del rischio in tempo reale diventeranno standard, migliorando significativamente la sicurezza nei canali di pagamento digitali.

- L’adozione da parte dei commercianti di sistemi POS mobili crescerà, guidata da costi infrastrutturali inferiori e una maggiore domanda dei consumatori per il checkout senza contatto.

- I framework di open banking accelereranno l’integrazione dei portafogli con i dati bancari, consentendo approfondimenti finanziari personalizzati e raccomandazioni di spesa intelligenti.

- I portafogli mobili raggiungeranno una penetrazione maggiore nei mercati rurali ed emergenti attraverso iniziative senza contanti guidate dal governo.

- I pagamenti aziendali si sposteranno sempre più verso piattaforme mobili, supportando la fatturazione automatizzata, i regolamenti dei fornitori e la gestione delle spese digitali.

- Le esperienze di pagamento basate sulla fedeltà si espanderanno, con premi in tempo reale, integrazione dei motori di cashback e offerte basate sul comportamento migliorando il coinvolgimento degli utenti.