Panoramica del Mercato

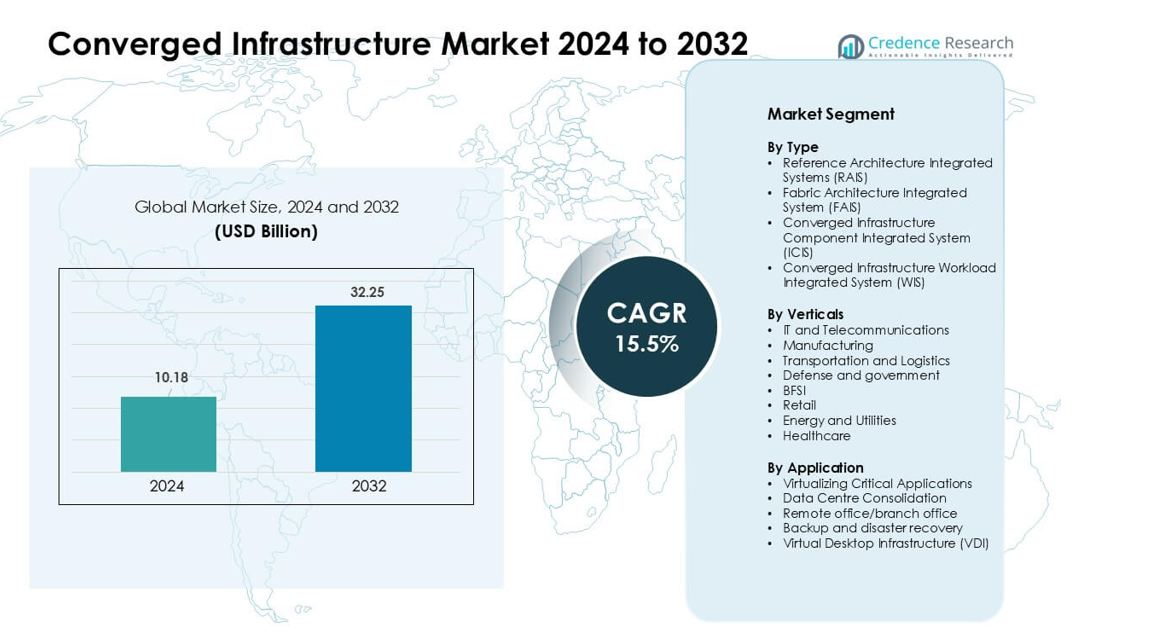

Il mercato delle Infrastrutture Convergenti è stato valutato a 10,18 miliardi di USD nel 2024 e si prevede che raggiungerà i 32,25 miliardi di USD entro il 2032, crescendo a un CAGR del 15,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Infrastrutture Convergenti 2024 |

10,18 miliardi di USD |

| Mercato delle Infrastrutture Convergenti, CAGR |

15,5% |

| Dimensione del Mercato delle Infrastrutture Convergenti 2032 |

32,25 miliardi di USD |

Il mercato delle infrastrutture convergenti include attori chiave come Scale Computing, Huawei Technologies Co., Ltd., Quantum Corporation, Cisco Systems, Inc., NetApp, Microsoft, Broadcom, Nutanix, Hewlett Packard Impresa Development LP e Dell Inc. Queste aziende competono attraverso piattaforme integrate che semplificano l’implementazione, migliorano le prestazioni dei carichi di lavoro e supportano ambienti ibridi-cloud. Portafogli solidi in storage definito dal software, automazione e sistemi pronti per il bordo li aiutano a soddisfare la domanda di imprese e telecomunicazioni. Il Nord America è rimasta la regione leader nel 2024 con circa il 38% di quota, supportata da elevate spese IT, rapida adozione del cloud e forte presenza di fornitori tra grandi e medie imprese.

Approfondimenti di Mercato

- Il mercato delle infrastrutture convergenti ha raggiunto i 10,18 miliardi di USD nel 2024 e si prevede che raggiungerà i 32,25 miliardi di USD entro il 2032, crescendo a un CAGR del 15,5%.

- La domanda è aumentata poiché le imprese si sono spostate verso architetture semplificate che uniscono calcolo, storage e networking in sistemi unificati per un’implementazione più rapida e uno sforzo di gestione ridotto.

- I trend hanno mostrato un forte movimento verso l’integrazione ibrida-cloud, sistemi pronti per il bordo e design definiti dal software, con piattaforme ottimizzate per i carichi di lavoro che guadagnano trazione costante tra IT e telecomunicazioni.

- La competizione si è intensificata tra i fornitori che offrono automazione, sistemi ad alte prestazioni e virtualizzazione sicura, con aziende leader che si espandono attraverso partnership cloud e soluzioni specifiche per i carichi di lavoro.

- Il Nord America ha guidato con il 38% di quota, mentre la Virtualizzazione delle Applicazioni Critiche è rimasta il segmento applicativo più grande; l’Asia Pacifico ha mostrato la crescita più rapida grazie alla modernizzazione dei data center e alla forte adozione del cloud da parte delle imprese.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

I Sistemi Integrati di Architettura di Riferimento (RAIS) hanno detenuto la quota maggiore nel 2024 grazie alla forte adozione tra le imprese che cercano un’implementazione più rapida e un ridotto sforzo di integrazione. RAIS ha guadagnato trazione perché i fornitori offrono design pre-validati che riducono i tempi di configurazione e migliorano l’affidabilità per i carichi di lavoro cloud e analitici. I Sistemi Integrati di Architettura di Tessuto si sono espansi poiché gli ambienti hyperscale utilizzavano tessuti ad alta velocità per una migliore capacità di throughput. Le soluzioni ICIS sono cresciute in ambienti a fornitore misto, mentre l’adozione di WIS è aumentata in implementazioni focalizzate su AI, ERP e database che beneficiano dell’ottimizzazione specifica per i carichi di lavoro.

- Ad esempio, il cluster AI Nexus HyperFabric di Cisco utilizza switch spine e leaf della serie Cisco Nexus 9000 che supportano Ethernet 400G e 800G. Questi switch sono progettati per carichi di lavoro AI e cloud ad alta larghezza di banda e forniscono networking a bassa latenza e alta capacità per data center. Questa capacità aiuta le imprese a scalare infrastrutture convergenti e guidate dall’AI.

Per Settori

Il settore IT e Telecomunicazioni ha dominato il segmento dei settori nel 2024 con la quota più alta, supportato dalla crescente domanda di sistemi unificati che gestiscono traffico dati pesante e funzioni di rete virtualizzate. Questo settore ha adottato configurazioni convergenti per aumentare l’agilità, ridurre i tempi di inattività e semplificare la scalabilità tra siti core ed edge. Anche la produzione e il trasporto hanno ampliato l’uso con l’aumento dell’automazione delle fabbriche intelligenti e della logistica. BFSI e sanità hanno aumentato l’adozione per carichi di lavoro guidati dalla conformità, mentre energia e retail hanno utilizzato configurazioni convergenti per gestire operazioni distribuite.

- Ad esempio, Reliance Jio ha collaborato con Cisco per implementare una rete IP convergente end-to-end basata su Router della Serie Cisco 8000 e architettura di gateway a banda larga cloud-native. Il design della rete supporta una capacità su scala nazionale massiccia per centinaia di milioni di utenti mobili e di banda larga domestica. Questa configurazione aiuta Jio a fornire connettività ad alta velocità e scalabile in tutta l’India.

Per Applicazione

La Virtualizzazione delle Applicazioni Critiche ha guidato il segmento delle applicazioni nel 2024, registrando la quota più grande grazie all’elevato dispiegamento in carichi di lavoro ERP, CRM, analitica e AI. Le organizzazioni hanno preferito questo segmento perché l’infrastruttura convergente aumenta la velocità di elaborazione, riduce la latenza e garantisce prestazioni prevedibili per i sistemi mission-critical. La Consolidazione dei Data Center è accelerata poiché le aziende hanno ridotto la proliferazione dell’hardware e i costi operativi. Il backup e il disaster recovery sono cresciuti con l’aumento delle preoccupazioni sulla sicurezza informatica, mentre l’adozione di VDI si è espansa in ambienti di lavoro ibridi alla ricerca di gestione centralizzata e maggiore sicurezza.

Principali Fattori di Crescita

Crescente Domanda di Gestione IT Semplificata

Le imprese adottano infrastrutture convergenti per ridurre la complessità nella gestione di diversi strati di hardware, storage e networking. Molte organizzazioni affrontano carichi di lavoro in aumento, volumi di dati maggiori e la pressione di supportare sistemi cloud-native. Le piattaforme convergenti aiutano a semplificare le operazioni combinando componenti core in un unico sistema pre-validato che riduce l’integrazione manuale e la necessità di personale specializzato. Questo approccio migliora la velocità di implementazione e riduce l’impegno operativo per i team che gestiscono applicazioni critiche. Le aziende apprezzano anche le prestazioni prevedibili, che aiutano a mantenere una stabilità operativa. Man mano che i carichi di lavoro si espandono in configurazioni ibride, la gestione semplificata diventa una forte ragione per le aziende di passare da infrastrutture tradizionali e isolate.

- Ad esempio, il VxBlock System 1000 di Dell Technologies è un sistema convergente pre-ingegnerizzato che integra il calcolo Cisco UCS, le piattaforme di storage Dell e la virtualizzazione VMware. Il sistema supporta l’automazione unificata del ciclo di vita tramite VMware Cloud Foundation. Riduce la configurazione manuale utilizzando una gestione standardizzata basata su policy attraverso l’intero stack.

Espansione dell’adozione di Hybrid e Multi-Cloud

La rapida crescita delle strategie hybrid e multi-cloud aumenta la domanda di infrastrutture convergenti perché le aziende necessitano di sistemi unificati che supportino sia i carichi di lavoro on-premises che quelli collegati al cloud. Questi sistemi creano una base stabile per il trasferimento dei dati tra i servizi cloud e gli ambienti interni. Le organizzazioni utilizzano l’architettura convergente per ridurre la latenza, migliorare il controllo della sicurezza e mantenere la prevedibilità dei costi quando eseguono carichi di lavoro sensibili al di fuori dei cloud pubblici. Molte aziende adottano anche piattaforme moderne per migliorare l’integrazione con macchine virtuali e container. Con l’espansione dell’uso del cloud, le configurazioni convergenti aiutano a mantenere prestazioni costanti e riducono gli errori legati alla gestione complessa multi-piattaforma.

- Ad esempio, Cisco HyperFlex combina il calcolo Cisco UCS con la piattaforma dati HX per offrire un sistema iperconvergente unificato con supporto integrato per ambienti VMware e Kubernetes tramite la HyperFlex Application Platform. La piattaforma fornisce storage distribuito strutturato a log con deduplicazione e compressione inline.

Crescente necessità di ottimizzazione dei carichi di lavoro ad alte prestazioni

Le aziende si affidano a sistemi convergenti per supportare carichi di lavoro che richiedono elaborazione più veloce, maggiore throughput di storage e comportamento del sistema coerente. Attività di IA, analisi, ERP e virtualizzazione beneficiano di livelli di calcolo e storage strettamente integrati che riducono i ritardi. Le piattaforme convergenti offrono prestazioni ottimizzate per questi carichi di lavoro allineando hardware e software sotto un design unificato. Questo allineamento aiuta le aziende a eseguire applicazioni pesanti senza colli di bottiglia imprevisti. Con l’adozione di operazioni data-intensive in più settori, aumenta la domanda di sistemi che possano scalare senza problemi. Maggiore affidabilità e riduzione dei tempi di inattività rafforzano ulteriormente la spinta verso design convergenti ottimizzati per le prestazioni.

Tendenza e Opportunità Chiave

Crescita delle implementazioni Edge e dei carichi di lavoro distribuiti

Il computing edge espande l’opportunità per l’infrastruttura convergente poiché le aziende eseguono analisi, IoT e app in tempo reale più vicino agli utenti. Molti settori investono in sistemi convergenti compatti e ad alte prestazioni che operano in fabbriche, punti vendita, ospedali e strutture remote. Queste configurazioni migliorano i tempi di risposta e aiutano a ridurre la pressione sulla rete gestendo i compiti localmente. I fornitori ora progettano sistemi robusti e modulari adatti alle condizioni edge. Con la crescita dei carichi di lavoro distribuiti, le piattaforme convergenti creano un forte valore abilitando un controllo unificato in molte piccole località. Questo cambiamento supporta le industrie che necessitano di un uptime costante e una gestione remota semplice.

- Ad esempio, il sistema edge convergente HPE Edgeline EL8000 supporta fino a quattro nodi server indipendenti in un telaio profondo 17 pollici e offre elaborazione accelerata da GPU per analisi in tempo reale, consentendo implementazioni in telecomunicazioni, produzione e condizioni di campo difficili.

Crescente Integrazione dell’Automazione Guidata dall’AI

Gli strumenti basati su AI creano una grande opportunità per l’infrastruttura convergente migliorando il monitoraggio, la manutenzione predittiva e l’ottimizzazione delle risorse. I fornitori ora integrano l’automazione intelligente nelle console di gestione per monitorare le prestazioni, rilevare guasti precocemente e regolare le risorse senza controlli manuali. Queste funzioni aiutano a ridurre i tempi di inattività e migliorare l’efficienza del sistema a lungo termine. Le intuizioni guidate dall’AI supportano anche la pianificazione della capacità man mano che i carichi di lavoro si espandono. Le aziende beneficiano di regolazioni automatiche che mantengono macchine virtuali, pool di storage e networking stabili sotto condizioni di carico variabili. Man mano che l’automazione diventa standard nell’IT moderno, le piattaforme convergenti con AI integrata ottengono una maggiore accettazione.

- Ad esempio, Nutanix Cloud Platform offre storage e networking definiti dal software attraverso il suo sistema operativo Acropolis, supportando la scalabilità lineare da un cluster a tre nodi a centinaia di nodi mantenendo prestazioni prevedibili attraverso metadati distribuiti e bilanciamento automatico dei dati.

Forte Spostamento Verso l’Infrastruttura Definita dal Software

Il passaggio verso sistemi definiti dal software apre nuove opportunità per l’infrastruttura convergente perché le imprese preferiscono design flessibili rispetto a configurazioni hardware fisse. Lo storage, il networking e il calcolo definiti dal software offrono alle aziende maggiore controllo su prestazioni, sicurezza e scalabilità. I fornitori integrano queste caratteristiche nei sistemi convergenti per aiutare i clienti ad adottare l’agilità in stile cloud in sede. Questo approccio supporta l’automazione, migliora il pooling delle risorse e consente una più rapida fornitura per nuove applicazioni. Poiché le aziende mirano a modernizzare i data center senza pesanti ridisegni, l’infrastruttura convergente guidata dal software diventa un’opzione pratica per aggiornamenti a lungo termine.

Principale Sfida

Alto Investimento Iniziale e Cambiamento di Integrazione

Molte organizzazioni esitano ad adottare l’infrastruttura convergente a causa dell’alto costo iniziale. Questi sistemi combinano hardware di alta qualità e funzionalità software avanzate, il che aumenta il capitale richiesto nelle fasi iniziali. Le aziende che utilizzano configurazioni più vecchie possono anche affrontare costi aggiuntivi per sostituire server e unità di storage legacy. La transizione a un modello integrato richiede formazione e cambiamenti nei processi interni, il che rallenta il processo decisionale. Sebbene siano possibili risparmi a lungo termine, il cambiamento iniziale spesso sfida le piccole e medie imprese. I limiti di budget e l’incertezza sull’espansione dei carichi di lavoro rendono l’adozione più lenta in diversi settori.

Rischio di Dipendenza dal Fornitore e Flessibilità Limitata

Una sfida importante nell’infrastruttura convergente è il rischio di dipendere fortemente da un unico fornitore per calcolo, storage, networking e supporto. Questi sistemi sono progettati come pacchetti unificati, il che riduce la capacità di combinare componenti di diversi fornitori. Le aziende possono affrontare problemi se i prezzi cambiano o le linee di prodotto evolvono. Alcune aziende trovano anche difficile regolare la capacità se la roadmap del fornitore non corrisponde alle esigenze future dei carichi di lavoro. Questa dipendenza riduce la flessibilità e rende la pianificazione a lungo termine più complessa. Di conseguenza, le organizzazioni esaminano attentamente le strategie dei fornitori prima di adottare sistemi convergenti.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota maggiore nel 2024 grazie alla forte adozione aziendale di carichi di lavoro virtualizzati, sistemi collegati al cloud e aggiornamenti ad alte prestazioni dei data center. Grandi aziende negli Stati Uniti hanno guidato le implementazioni per supportare l’espansione di AI, analisi e cloud ibrido. Molte aziende hanno preferito piattaforme convergenti per ridurre lo sforzo di integrazione e migliorare il tempo di attività in siti distribuiti. Gli investimenti nel calcolo edge e nelle reti 5G hanno ulteriormente supportato l’adozione nei settori delle telecomunicazioni e dei servizi gestiti. Anche il Canada ha ampliato l’uso nel settore sanitario e BFSI. La spesa IT avanzata della regione e l’attenzione all’efficienza operativa hanno mantenuto il Nord America in una posizione di leadership.

Europa

L’Europa ha registrato la seconda quota più grande nel 2024 poiché le organizzazioni hanno investito in sistemi convergenti per supportare la trasformazione digitale, la governance dei dati e i carichi di lavoro sicuri in loco. La forte domanda è arrivata da Germania, Regno Unito e Francia, dove le imprese hanno utilizzato configurazioni convergenti per ridurre la dispersione hardware e soddisfare le esigenze di conformità. Gli utenti del settore manifatturiero, energetico e pubblico hanno aumentato l’adozione per gestire applicazioni critiche con prestazioni costanti. Le implementazioni edge sono cresciute nei centri logistici e automobilistici. L’interesse crescente per i sistemi definiti dal software e l’integrazione del cloud ibrido ha contribuito a rafforzare il mercato regionale tra le medie e grandi imprese.

Asia Pacifico

L’Asia Pacifico ha registrato una rapida crescita e ha detenuto una quota significativa nel 2024, guidata dalla rapida modernizzazione dei data center, dall’elevata adozione del cloud e dai forti investimenti nei settori delle telecomunicazioni, BFSI e manifatturiero. Cina, India, Giappone e Corea del Sud hanno aumentato l’uso di piattaforme convergenti per eseguire analisi, ERP e carichi di lavoro virtualizzati su larga scala. L’espansione dei rollout 5G e delle implementazioni di calcolo edge ha spinto la domanda di sistemi compatti e ad alte prestazioni. Molte imprese regionali hanno scelto progetti convergenti per migliorare l’efficienza dei carichi di lavoro e ridurre il carico operativo. L’aumento della spesa per infrastrutture digitali ha posizionato l’Asia Pacifico come il mercato regionale in più rapida crescita.

America Latina

L’America Latina ha mantenuto una quota moderata nel 2024, supportata dalla crescente digitalizzazione in Brasile, Messico e Cile. Le imprese hanno adottato sistemi convergenti per semplificare le operazioni IT e migliorare le prestazioni per carichi di lavoro critici nel retail, telecomunicazioni e bancario. Molte aziende hanno utilizzato queste piattaforme per consolidare l’hardware dei data center invecchiati e ridurre i costi operativi. La crescita è stata anche guidata dall’espansione della connettività cloud e dalla necessità di una migliore gestione della sicurezza. Nonostante le restrizioni di bilancio, la regione ha mostrato un movimento costante verso modelli di infrastruttura semplificati per supportare applicazioni moderne.

Medio Oriente & Africa

Il Medio Oriente & Africa ha detenuto una quota più piccola ma in espansione nel 2024, guidata dagli investimenti in corso nella trasformazione digitale negli Emirati Arabi Uniti, Arabia Saudita e Sud Africa. Le organizzazioni hanno implementato infrastrutture convergenti per supportare la migrazione al cloud, progetti digitali governativi e operazioni basate su analisi. I fornitori di telecomunicazioni e le aziende energetiche hanno adottato sistemi integrati per migliorare l’affidabilità e gestire carichi di lavoro distribuiti. Il crescente interesse per il calcolo edge e la prontezza alla cybersecurity ha supportato ulteriori aggiornamenti. Sebbene l’adozione vari da paese a paese, l’aumento della spesa IT regionale ha contribuito a rafforzare la penetrazione del mercato nei settori chiave.

Segmentazioni di Mercato:

Per Tipo

- Sistemi Integrati di Architettura di Riferimento (RAIS)

- Sistema Integrato di Architettura a Tessuto (FAIS)

- Sistema Integrato di Componenti di Infrastruttura Convergente (ICIS)

- Sistema Integrato di Carico di Lavoro di Infrastruttura Convergente (WIS)

Per Settori

- IT e Telecomunicazioni

- Manifatturiero

- Trasporti e Logistica

- Difesa e governo

- BFSI

- Vendita al dettaglio

- Energia e Utility

- Sanità

Per Applicazione

- Virtualizzazione di Applicazioni Critiche

- Consolidamento del Data Center

- Ufficio remoto/filiale

- Backup e recupero di emergenza

- Infrastruttura Desktop Virtuale (VDI)

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle infrastrutture convergenti include importanti attori come Scale Computing, Huawei Technologies Co., Ltd., Quantum Corporation, Cisco Systems, Inc., NetApp, Microsoft, Broadcom, Nutanix, Hewlett Packard Impresa Development LP e Dell Inc. Queste aziende competono offrendo piattaforme integrate che combinano calcolo, archiviazione, networking e virtualizzazione sotto architetture unificate. I fornitori si concentrano su miglioramenti delle prestazioni, gestione semplificata e forte integrazione ibrida-cloud per servire i carichi di lavoro aziendali. Molte aziende rafforzano i portafogli con automazione basata su AI, funzionalità software-defined e sistemi pronti per l’edge. Le partnership con fornitori di cloud, operatori di servizi gestiti e aziende di telecomunicazioni ampliano la portata del mercato. Aggiornamenti continui dei prodotti, miglioramenti della sicurezza e design ottimizzati per i carichi di lavoro supportano un forte posizionamento. Il Nord America detiene la quota più alta grazie alla forte presenza dei fornitori e all’elevata adozione aziendale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel novembre 2025, Michael Dell di Dell Technologies ha dichiarato che la piattaforma iperconvergente VxRail basata su VMware non è più una priorità, poiché Dell sposta l’attenzione verso le proprie offerte di storage e cloud privato e incentiva i partner a trasferire i clienti da VxRail a nuove soluzioni Dell Private Cloud.

- Nel giugno 2025 Huawei Technologies Co., Ltd.: L’OceanStor Dorado All‑Flash Storage è stato inserito tra le soluzioni DCIG Top 5 Cybersecure 10 PB+ NAS 2025–26, evidenziando la sua resilienza, protezione contro i ransomware, affidabilità e idoneità per lo storage aziendale su larga scala.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Settori, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato

Prospettive Future

- I sistemi convergenti vedranno un uso più ampio man mano che le imprese modernizzano i centri dati per una maggiore efficienza.

- L’adozione del cloud ibrido spingerà le aziende a implementare piattaforme integrate che supportano la mobilità senza interruzioni dei carichi di lavoro.

- L’automazione guidata dall’IA migliorerà il monitoraggio del sistema, le riparazioni predittive e l’ottimizzazione delle risorse.

- La crescita del computing edge aumenterà la domanda di configurazioni convergenti compatte, robuste e gestite a distanza.

- Le funzioni definite dal software si espanderanno, rendendo i sistemi più flessibili e facili da scalare.

- Le architetture focalizzate sulla sicurezza cresceranno man mano che le aziende proteggono applicazioni critiche e dati sensibili.

- Le piattaforme specifiche per carichi di lavoro aumenteranno a causa dell’uso crescente di analisi, ERP e virtualizzazione.

- Le partnership tra fornitori e provider di cloud si approfondiranno per supportare strategie multi-cloud.

- La riduzione della dispersione hardware e dei costi operativi continuerà ad attrarre aziende di medie dimensioni.

- L’adozione globale si rafforzerà man mano che telecomunicazioni, BFSI, sanità e manifattura aumentano gli investimenti.