Panoramiche di Mercato

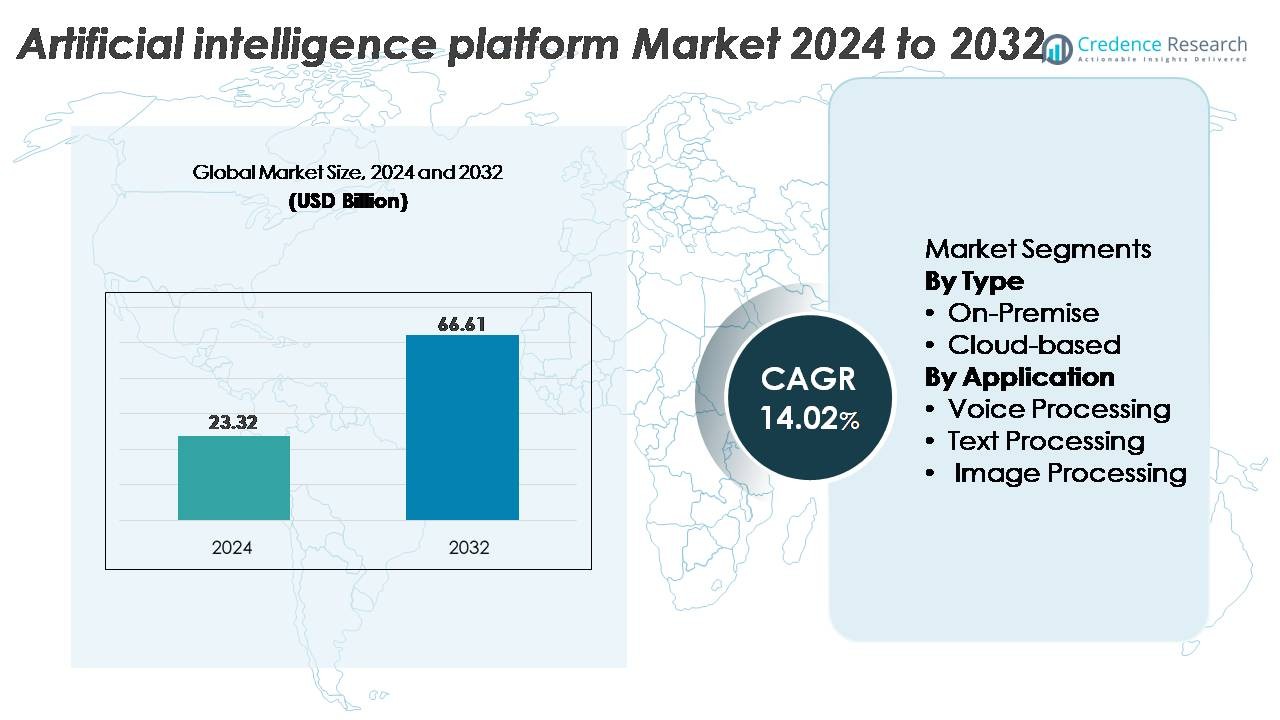

Il mercato globale delle piattaforme di Intelligenza Artificiale (AI) è stato valutato a 23,32 miliardi di USD nel 2024 e si prevede che raggiungerà i 66,61 miliardi di USD entro il 2032, espandendosi a un CAGR del 14,02% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Piattaforme AI 2024 |

23,32 miliardi di USD |

| Mercato delle Piattaforme AI, CAGR |

14,02% |

| Dimensione del Mercato delle Piattaforme AI 2032 |

66,61 miliardi di USD |

I principali attori nel mercato delle piattaforme di intelligenza artificiale includono leader tecnologici globali e innovatori specializzati in AI come Google, Microsoft, IBM, SAP, Intel, Salesforce, Brighterion, Baidu, IFlyTek e Megvii Technology. Queste aziende competono attraverso avanzamenti nell’infrastruttura AI nativa del cloud, nel dispiegamento di modelli generativi, nei framework AI specifici per settore e nelle capacità di governance integrate. Il Nord America rimane la regione dominante con una quota di mercato di circa il 38%, supportata da una forte adozione del cloud e investimenti aziendali in AI multimodale. L’Asia Pacifico segue con circa il 29%, trainata dalla rapida commercializzazione dell’AI in Cina e dall’espansione degli ecosistemi digitali. L’Europa detiene circa il 24%, ancorata a implementazioni AI aziendali regolamentate e di alto valore nei settori industriali e dei servizi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato delle piattaforme di intelligenza artificiale è stato valutato a 23,32 miliardi di USD nel 2024 e si prevede che raggiungerà i 66,61 miliardi di USD entro il 2032, avanzando a un CAGR del 14,02%, supportato dalla rapida digitalizzazione aziendale e dall’espansione dell’adozione dell’IA generativa.

- La crescita del mercato è guidata da una forte domanda di automazione, implementazione di IA nativa del cloud, analisi multimodale e modelli di IA specifici per settore che consentono un’intelligenza decisionale migliorata, guadagni di produttività ed efficienza operativa nei settori BFSI, sanitario, retail e manifatturiero.

- I trend chiave includono l’adozione accelerata di grandi modelli linguistici, l’espansione dell’IA multimodale che combina capacità di testo–voce–immagine, la crescente domanda di framework di IA sintonizzati sul dominio e l’aumento dell’integrazione dell’IA edge nei sistemi autonomi e nei dispositivi IoT.

- Il panorama competitivo presenta leader globali come Google, Microsoft, IBM, SAP, Intel, Baidu, Salesforce, IFlyTek, Brighterion e Megvii Technology, che competono su capacità cloud, IA generativa, AutoML e architetture di piattaforme pronte per la governance.

- A livello regionale, il Nord America guida con ~38%, seguito dall’Asia Pacifico con ~29% e dall’Europa con ~24%, mentre a livello di segmenti, le piattaforme basate su cloud dominano con la quota maggiore grazie alla disponibilità di calcolo scalabile e ai cicli di implementazione dell’IA più rapidi.

Analisi della Segmentazione del Mercato:

Per Tipo (On-Premise, Basato su Cloud)

Per tipo, le piattaforme di IA basate su cloud detengono la quota dominante, guidate da risorse di calcolo scalabili, cicli di implementazione rapidi dei modelli e integrazione senza soluzione di continuità con gli ecosistemi cloud aziendali. Le organizzazioni preferiscono pipeline di addestramento native del cloud e cluster GPU che accelerano la sperimentazione e i carichi di lavoro di inferenza riducendo al minimo il sovraccarico dell’infrastruttura. Al contrario, le piattaforme on-premise rimangono rilevanti per i settori che richiedono un controllo rigoroso della residenza dei dati e della latenza, come la difesa e gli ambienti BFSI regolamentati. La loro adozione è supportata da server edge ad alte prestazioni e acceleratori di IA dedicati, ma lo slancio del mercato più ampio continua a favorire i modelli di distribuzione cloud.

- Ad esempio, le istanze Azure ND H100 v5 di Microsoft utilizzano 8 GPU NVIDIA H100 che offrono un totale combinato di 32 petaFLOP di calcolo FP8, mentre i pod TPU v5p di Google si espandono fino a 8.960 chip per l’addestramento di modelli di grandi dimensioni e inferenza ad alto throughput.

Per Applicazione (Voce, Testo, Elaborazione Immagini)

Per applicazione, l’elaborazione del testo guida il segmento grazie all’adozione diffusa di motori NLP, grandi modelli linguistici e sistemi di automazione dei documenti nei servizi clienti, finanza e analisi aziendale. Il suo dominio è guidato da dati non strutturati ad alto volume che richiedono analisi del sentiment, sintesi e capacità di IA conversazionale. L’elaborazione vocale avanza attraverso implementazioni di riconoscimento vocale e assistenti virtuali, mentre l’elaborazione delle immagini cresce nella diagnostica sanitaria, ispezione industriale e analisi della sicurezza. Tuttavia, queste categorie seguono l’elaborazione del testo perché l’adozione aziendale di IA multimodale e conversazionale continua a espandersi più velocemente rispetto alle implementazioni specifiche per audio o visione.

- Ad esempio, i modelli più recenti all’interno dell’architettura GPT-4 di OpenAI, come GPT-4 Turbo e GPT-4o, supportano una finestra di contesto estesa di 128.000 token, consentendo alle imprese di elaborare vasti documenti e intere basi di conoscenza in un unico passaggio.

Principali Fattori di Crescita:

Adozione Rapida dell’AI da Parte delle Imprese per Automazione e Intelligenza Decisionale

Le imprese adottano sempre più piattaforme AI per automatizzare i flussi di lavoro operativi, ottimizzare le strutture dei costi e accelerare il processo decisionale. L’automazione guidata dall’AI supporta l’elaborazione di dati su larga scala, l’analisi predittiva, la previsione della domanda, il rilevamento delle anomalie e l’orchestrazione dei flussi di lavoro nei settori della finanza, produzione, vendita al dettaglio e logistica. Le aziende utilizzano piattaforme AI per integrare dati strutturati e non strutturati in livelli di intelligenza unificati, consentendo intuizioni in tempo reale e ottimizzazione continua del business. L’ascesa di modelli di base di livello aziendale e LLM specifici per dominio espande ulteriormente l’adozione migliorando l’accuratezza nei compiti di testo, voce e visione. Le organizzazioni sfruttano anche le piattaforme AI per la valutazione del rischio operativo, il rilevamento delle frodi, la resilienza della catena di approvvigionamento e il miglioramento della produttività della forza lavoro. Con l’accelerazione della trasformazione digitale a livello globale, le imprese danno priorità a piattaforme che offrono gestione del ciclo di vita dei modelli, calcolo scalabile, interoperabilità basata su API e servizi AI distribuiti su cloud. Queste capacità rafforzano le piattaforme AI come infrastruttura essenziale per le operazioni aziendali moderne.

- Ad esempio, gli acceleratori Trainium di Amazon Web Services offrono fino a 2,1 petaFLOP di calcolo a precisione mista per dispositivo per l’addestramento dei modelli, e l’infrastruttura Azure AI di Microsoft supporta il clustering di oltre 20.000 GPU NVIDIA H100 all’interno di una singola regione per addestrare modelli aziendali su scala di frontiera.

Espansione dell’Infrastruttura AI Nativa del Cloud e Disponibilità di Calcolo ad Alte Prestazioni

La disponibilità di GPU avanzate native del cloud, acceleratori AI e ambienti di addestramento distribuiti guida significativamente l’adozione del mercato. Gli hyperscaler forniscono cluster di calcolo elastici ottimizzati per l’addestramento di reti neurali profonde, consentendo cicli di sperimentazione più rapidi e riducendo il time-to-market per le applicazioni guidate dall’AI. Le piattaforme AI cloud offrono pipeline gestite che supportano l’ingestione dei dati, l’etichettatura automatizzata, l’addestramento dei modelli, la regolazione degli iperparametri, il deployment e il monitoraggio, riducendo la complessità per le imprese con competenze interne limitate. Man mano che le aziende migrano i carichi di lavoro verso ambienti cloud e ibridi, le piattaforme AI diventano centrali per la modernizzazione dell’architettura aziendale. I fornitori di cloud continuano a migliorare le prestazioni attraverso stack di servizio LLM ottimizzati, sistemi di addestramento multi-nodo, database vettoriali e endpoint di inferenza senza server. La scalabilità e l’efficienza dei costi dell’infrastruttura cloud consentono alle organizzazioni di eseguire modelli più grandi, elaborare volumi di dati più elevati e implementare framework di apprendimento continuo, rafforzando la domanda in tutti i settori.

- Ad esempio, i pod TPU v5p di Google si espandono fino a 8.960 chip in un singolo cluster, consentendo carichi di lavoro di addestramento multi-exaflop, mentre AWS Trainium2 offre fino a 4 volte le prestazioni di addestramento della generazione precedente, supportando l’addestramento di modelli di grandi dimensioni con oltre 700 miliardi di parametri.

Crescente Integrazione dell’IA Generativa nei Casi d’Uso Consumer e Industriali

L’adozione rapida dell’IA generativa guida una notevole espansione del mercato mentre le industrie integrano modelli di generazione di testo, voce e immagini negli ecosistemi di prodotti. Le imprese impiegano l’IA generativa per la creazione automatizzata di contenuti, agenti conversazionali, supporto clienti, generazione di codice, generazione di dati sintetici e simulazione R&D. Nei settori industriali, l’IA generativa migliora l’ottimizzazione del design, la manutenzione predittiva, l’analisi della qualità e il processo decisionale autonomo. Le organizzazioni sanitarie adottano piattaforme IA per il ragionamento diagnostico, la documentazione clinica e le raccomandazioni di trattamento personalizzate. Queste applicazioni trasversali richiedono piattaforme IA robuste capaci di affinare i modelli, distribuire in sicurezza e fornire inferenze a bassa latenza. Il passaggio verso l’IA multimodale rafforza ulteriormente la domanda poiché le piattaforme integrano capacità che spaziano dall’elaborazione del parlato, della visione e del testo. Combinata con strumenti emergenti di governance aziendale per sicurezza, conformità e monitoraggio, l’adozione dell’IA generativa alimenta un’espansione continua degli investimenti a livello di piattaforma.

Tendenze e Opportunità Chiave:

Crescente Domanda di Modelli IA Specifici per Dominio e Settore

Le organizzazioni si spostano sempre più da modelli generici a IA adattate al dominio, ottimizzate per settori specifici come la diagnostica sanitaria, la modellazione del rischio finanziario, l’analisi dei documenti legali, l’automazione industriale e la cybersecurity. Questa tendenza crea opportunità per i fornitori di piattaforme IA che offrono set di dati specifici per settore, framework per l’affinamento dei modelli di base e agenti pre-costruiti per l’industria. Le imprese cercano modelli capaci di gestire flussi di lavoro regolamentati, ragionamenti sensibili al contesto e decisioni ad alta precisione. I fornitori investono anche in pipeline RLHF automatizzate, generazione aumentata dal recupero (RAG) e connettori di dati aziendali sicuri per migliorare l’affidabilità del modello. Poiché le industrie danno priorità alla conformità, alla spiegabilità e alla governance dei dati, le piattaforme che forniscono operazioni IA trasparenti e verificabili ottengono un vantaggio competitivo. Questo spostamento verso la specializzazione sblocca opportunità per mercati IA verticalizzati e servizi di modelli modulari.

- Ad esempio, Bloomberg ha sviluppato BloombergGPT, un modello linguistico finanziario da 50 miliardi di parametri addestrato su oltre 363 miliardi di token di testo specifico per la finanza per supportare l’analisi del rischio, la reportistica regolamentare e l’intelligence di mercato.

Crescente Adozione dell’IA Multimodale che Supporta Testo, Voce, Immagine e Fusione di Sensori

L’IA multimodale rappresenta un’opportunità significativa poiché le imprese integrano l’intelligenza cross-modality nelle applicazioni che richiedono comprensione contestuale. Le industrie adottano modelli multimodali per gemelli digitali, sistemi autonomi, analisi delle immagini mediche, riconoscimento dei prodotti al dettaglio e gestione delle interazioni con i clienti in tempo reale. Le piattaforme IA che supportano l’elaborazione combinata di testo-immagine-video consentono un’automazione più sofisticata, dai sistemi di ispezione nella produzione all’analisi al dettaglio potenziata dall’IA. L’aumento dei LLM multimodali incoraggia le imprese ad adottare piattaforme che offrono database vettoriali unificati, pipeline di dati in streaming, motori di inferenza multimodale e livelli avanzati di orchestrazione. Poiché le aspettative degli utenti si spostano verso interazioni naturali e simili a quelle umane, le capacità multimodali diventano un differenziatore chiave per i fornitori di piattaforme IA.

· Ad esempio, Gemini 1.5 Pro di Google supporta pubblicamente una finestra di contesto di 1.000.000 di token. Una finestra di contesto di 2.000.000 di token è disponibile in alcuni livelli di accesso. Elabora testo, immagini, video e audio sincronizzati in un unico passaggio del modello. Le pipeline multimodali basate su Whisper di OpenAI gestiscono input audio ad alta fedeltà. Questi vengono internamente ricampionati a 16 kHz. I modelli più grandi superano 1,5 miliardi di parametri.

Opportunità per l’AI Edge e l’Intelligenza On-Device nei Dispositivi Smart

Il calcolo AI si sta spostando sempre più verso l’edge poiché le organizzazioni adottano sistemi decisionali a bassa latenza, che preservano la privacy e in tempo reale. Le piattaforme AI con capacità di distribuzione edge beneficiano della domanda in veicoli autonomi, robotica, sensori IoT industriali, retail intelligente, dispositivi mobili e dispositivi medici indossabili. I miglioramenti negli acceleratori AI compatti, nella quantizzazione dei modelli e nelle architetture di inferenza efficienti consentono un’intelligenza avanzata a un consumo energetico inferiore. Questa tendenza apre nuovi flussi di entrate per le piattaforme che offrono compressione dei modelli, addestramento distribuito, apprendimento federato e ottimizzazione dell’inferenza lato dispositivo. Poiché le industrie danno priorità alla resilienza e all’elaborazione dei dati locali, l’AI edge emerge come un’opportunità di alta crescita.

Principali Sfide:

Vincoli di Privacy dei Dati, Governance e Conformità Normativa

Le normative sulla privacy dei dati creano sfide significative per l’adozione delle piattaforme AI, poiché le imprese devono gestire informazioni sensibili attraverso diverse giurisdizioni. I requisiti di conformità rigorosi che coprono la residenza dei dati, l’auditabilità, la spiegabilità e l’equità algoritmica richiedono solidi framework di governance. Molte organizzazioni faticano a bilanciare l’innovazione con gli obblighi normativi che coinvolgono dati personali, proprietà intellettuale, cartelle cliniche e informazioni finanziarie. Le piattaforme AI devono incorporare controlli di accesso granulari, crittografia, privacy differenziale, strumenti di interpretabilità dei modelli e monitoraggio continuo dei rischi. Gli oneri di conformità aumentano per le aziende multinazionali che operano sotto regimi normativi variabili, rallentando i cicli di distribuzione e aumentando i costi operativi. Garantire uno sviluppo AI sicuro e conforme rimane una sfida fondamentale per le imprese che adottano sistemi AI basati su piattaforme.

Alti Costi Computazionali e Limitazioni Infrastrutturali per l’AI su Larga Scala

Formare e distribuire grandi modelli AI richiede risorse di calcolo sostanziali, risultando in alti costi operativi per le imprese. La carenza di GPU, l’aumento dei costi di calcolo nel cloud e i carichi di lavoro di addestramento ad alta intensità energetica rappresentano barriere all’adozione per le organizzazioni più piccole. Scalare i flussi di lavoro AI richiede infrastrutture specializzate, GPU con memoria ad alta larghezza di banda, cluster di calcolo distribuiti, sistemi di archiviazione ottimizzati che molte imprese non possiedono. Tempi di addestramento lunghi, colli di bottiglia nell’inferenza e variabilità delle prestazioni complicano ulteriormente la distribuzione. Sebbene la compressione dei modelli, la quantizzazione e l’inferenza serverless aiutino a ridurre i costi, il peso finanziario di gestire AI su larga scala rimane una sfida critica. Le organizzazioni devono valutare attentamente i compromessi tra costo e prestazioni quando adottano piattaforme AI.

Analisi Regionale:

Nord America

Il Nord America detiene la quota maggiore del mercato delle piattaforme AI con circa il 38%, guidato da una forte adozione dell’AI aziendale, un’infrastruttura cloud avanzata e significativi investimenti da parte di hyperscaler come AWS, Microsoft Azure e Google Cloud. La regione beneficia di strategie di trasformazione digitale mature e di una rapida integrazione dell’AI generativa nei servizi finanziari, sanitari, retail e manifatturieri. Le iniziative governative a supporto dell’innovazione AI e della governance etica accelerano l’implementazione nei sistemi pubblici. Elevata attività di ricerca, forte finanziamento di venture capital e adozione precoce dell’AI multimodale rafforzano la leadership del Nord America nell’innovazione e commercializzazione delle piattaforme.

Europa

L’Europa rappresenta circa il 24% del mercato globale delle piattaforme AI, supportata da solidi quadri normativi, crescente digitalizzazione aziendale e investimenti in iniziative di sovranità AI. Settori come l’automotive, BFSI, produzione di precisione e sanità utilizzano sempre più piattaforme AI per manutenzione predittiva, automazione e analisi dei clienti. L’enfasi dell’UE su AI spiegabile, trasparente e conforme incoraggia l’adozione di architetture di piattaforme abilitate alla governance. Paesi come Germania, Francia, Regno Unito e i paesi nordici sono leader nelle implementazioni AI cloud-native, mentre l’AI generativa accelera l’adozione nei servizi aziendali e nell’ingegneria industriale. La collaborazione tra il mondo accademico e i fornitori di tecnologia rafforza ulteriormente la posizione dell’Europa.

Asia Pacifico

L’Asia Pacifico cattura circa il 29% del mercato delle piattaforme AI, supportata da una rapida adozione del cloud, ecosistemi digitali in espansione e forti iniziative AI guidate dal governo in Cina, Giappone, Corea del Sud, India e Sud-est asiatico. Grandi aziende e società digital-native investono pesantemente in automazione guidata dall’AI, assistenti vocali, analisi delle immagini e interfacce clienti multimodali. I programmi di innovazione AI su larga scala della Cina e il mercato AI aziendale in rapida crescita dell’India contribuiscono significativamente alla crescita regionale. Manifattura, e-commerce, telecomunicazioni e servizi finanziari guidano la domanda di piattaforme basate su cloud. Forti investimenti in R&D AI, intelligenza edge e integrazione 5G posizionano l’Asia Pacifico come il mercato regionale in più rapida crescita.

America Latina

L’America Latina detiene circa il 5% del mercato delle piattaforme AI, con un’adozione in accelerazione man mano che le aziende modernizzano le infrastrutture digitali e integrano l’AI in banche, retail, telecomunicazioni e servizi pubblici. Paesi come Brasile, Messico, Cile e Colombia guidano la maggior parte delle implementazioni, sfruttando piattaforme AI basate su cloud per rilevamento delle frodi, analisi dei clienti, ottimizzazione logistica e automazione conversazionale. Crescenti investimenti in fintech, e-commerce e iniziative di smart city stimolano la domanda di capacità AI scalabili. Sebbene vincoli infrastrutturali e minore maturità digitale limitino l’adozione in alcune economie, una maggiore penetrazione del cloud e programmi di digitalizzazione governativa continuano a supportare una crescita costante del mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4% del mercato delle piattaforme AI, con un’adozione rafforzata da strategie nazionali AI, investimenti in smart city e disponibilità cloud in espansione. Gli Emirati Arabi Uniti, l’Arabia Saudita, il Qatar e il Sudafrica guidano le implementazioni nei servizi governativi, energia, BFSI e sanità. Grandi programmi di trasformazione digitale—come la Visione 2030 dell’Arabia Saudita e la Strategia Nazionale AI degli Emirati Arabi Uniti—stimolano la domanda di automazione intelligente, analisi predittiva e soluzioni AI multimodali. Sebbene l’adozione vari tra i paesi, la crescente migrazione aziendale al cloud, le iniziative di formazione AI e gli ecosistemi di startup in crescita continuano a migliorare l’utilizzo delle piattaforme regionali.

Segmentazioni di Mercato:

Per Tipo

- On-Premise

- Basato su Cloud

Per Applicazione

- Elaborazione Vocale

- Elaborazione Testuale

- Elaborazione Immagini

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il panorama competitivo del mercato delle piattaforme di intelligenza artificiale presenta un mix di hyperscaler cloud globali, fornitori specializzati di piattaforme AI e venditori di software aziendali che accelerano l’innovazione nello sviluppo, distribuzione e governance dei modelli. Grandi attori come Microsoft Azure, Google Cloud e Amazon Web Services dominano attraverso ampi stack AI nativi del cloud, servizi LLM integrati e cluster GPU scalabili che supportano l’addestramento e l’inferenza a livello aziendale. IBM, Oracle e SAP rafforzano la competitività integrando automazione AI, analisi predittiva e framework di modelli specifici per settore nei loro ecosistemi software. Leader emergenti come NVIDIA, DataRobot, H2O.ai e C3.ai si differenziano attraverso pipeline ottimizzate per la costruzione di modelli, capacità AutoML, database vettoriali e strumenti di orchestrazione AI multimodale. L’intensità competitiva aumenta man mano che i fornitori integrano AI generativa, generazione aumentata dal recupero (RAG), automazione basata su agenti e funzionalità di governance per un’adozione responsabile dell’AI. Investimenti continui in AI edge, calcolo ad alte prestazioni e ecosistemi di affinamento dei modelli modellano ulteriormente le strategie dei fornitori poiché le imprese richiedono soluzioni di piattaforma AI sicure, scalabili e personalizzabili.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Megvii Technology

- Salesforce

- Google

- Brighterion

- Microsoft

- Baidu

- IFlyTek

- Intel

- SAP

- IBM

Sviluppi Recenti:

- A maggio 2025, durante il suo evento Build 2025, Microsoft ha sottolineato il passaggio verso gli “agenti AI” ed ha ampliato le capacità della sua piattaforma per supportare flussi di lavoro agentici e funzioni di ragionamento e memoria più profonde.

- Nel 2025, Intel e Microsoft hanno approfondito la loro collaborazione: la fonderia di Intel ha ottenuto un contratto per costruire il processore AI di nuova generazione di Microsoft “Maia 2” utilizzando il suo nodo di processo 18A/18A-P, segnando un passo verso hardware co-ottimizzato per carichi di lavoro AI.

- A dicembre 2024, Google ha compiuto importanti progressi nella sua gamma di piattaforme AI, svelando ufficialmente Gemini 2.0 e un nuovo chip acceleratore AI personalizzato chiamato Trillium, con l’obiettivo di sfidare i fornitori di hardware esistenti e sostenere i carichi di lavoro AI di nuova generazione.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- Le imprese integreranno modelli multimodali più grandi, consentendo un’intelligenza unificata di testo, voce e immagine attraverso i flussi di lavoro.

- Le piattaforme AI basate su cloud si espanderanno ulteriormente man mano che le organizzazioni sposteranno i carichi di lavoro di addestramento, messa a punto e inferenza su ambienti di calcolo elastici.

- L’adozione dell’AI generativa accelererà, aumentando la domanda di implementazioni sicure, framework di governance e controlli AI responsabili.

- Gli agenti AI specifici per settore si espanderanno in sanità, finanza, produzione e vendita al dettaglio, migliorando l’automazione a livello di dominio.

- L’AI edge crescerà rapidamente poiché l’elaborazione in tempo reale diventa essenziale per la robotica, i sistemi autonomi e i dispositivi IoT.

- Le piattaforme AI supporteranno sempre più l’apprendimento federato per consentire lo sviluppo di modelli che preservano la privacy su dataset distribuiti.

- I database vettoriali e la generazione aumentata dal recupero diventeranno fondamentali per le architetture AI aziendali.

- Le organizzazioni daranno priorità all’ottimizzazione dei modelli a costi contenuti utilizzando quantizzazione, potatura e inferenza serverless.

- Le politiche regionali sull’AI e i framework normativi influenzeranno il design delle piattaforme, la conformità e le strategie di adozione.

- La competizione si intensificherà man mano che gli hyperscaler cloud, i produttori di chip e le aziende native AI espanderanno ecosistemi AI integrati verticalmente.