Panoramica del Mercato

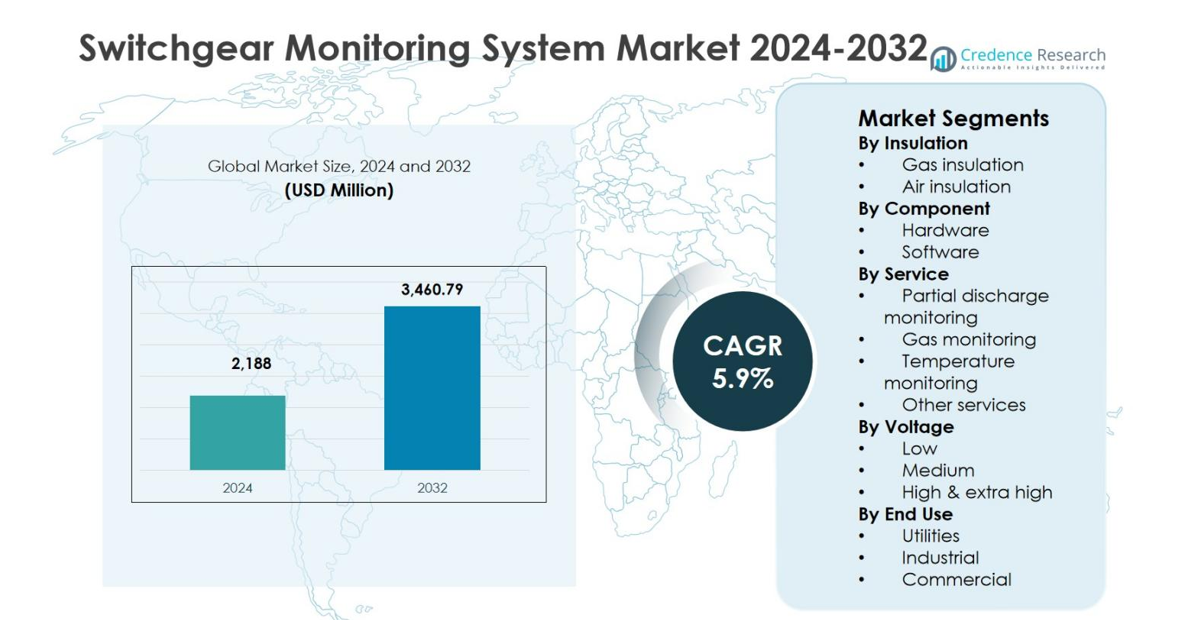

La dimensione del mercato dei Sistemi di Monitoraggio degli Apparecchi di Commutazione è stata valutata a 2.188 milioni di USD nel 2024 e si prevede che raggiungerà i 3.460,79 milioni di USD entro il 2032, con un CAGR del 5,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sistemi di Monitoraggio degli Apparecchi di Commutazione 2024 |

USD 2.188 milioni |

| Mercato dei Sistemi di Monitoraggio degli Apparecchi di Commutazione, CAGR |

5,9% |

| Dimensione del Mercato dei Sistemi di Monitoraggio degli Apparecchi di Commutazione 2032 |

USD 3.460,79 milioni |

Il mercato dei Sistemi di Monitoraggio degli Apparecchi di Commutazione è dominato da attori chiave come ABB, Siemens, Eaton, General Electric, Hitachi, Mitsubishi Electric, Emerson Electric, MEGGER, IPEC LTD. e OSENA Innovations, che guidano lo sviluppo e l’implementazione di soluzioni di monitoraggio avanzate. Queste aziende si concentrano sull’integrazione di sensori abilitati all’IoT, piattaforme di manutenzione predittiva e dashboard analitici per migliorare l’affidabilità e l’efficienza operativa degli apparecchi di commutazione. Il Nord America detiene la quota regionale più grande con il 31,6% nel 2024, grazie all’adozione estensiva di reti intelligenti e alla modernizzazione delle infrastrutture. L’Europa segue con il 27,4%, supportata dall’espansione industriale e dall’integrazione delle energie rinnovabili. L’Asia Pacifico comanda una quota del 26,1%, spinta dalla rapida urbanizzazione e dai progetti di sottostazioni su larga scala. America Latina, Medio Oriente e Africa rappresentano rispettivamente il 6,8%, 5,2% e 3,0%, poiché governi e industrie adottano soluzioni di monitoraggio per migliorare l’affidabilità della distribuzione di energia e garantire la conformità normativa.

Approfondimenti di Mercato

- La dimensione del mercato dei Sistemi di Monitoraggio degli Apparecchi di Commutazione è stata valutata a 2.188 milioni di USD nel 2024 e si prevede che raggiungerà i 3.460,79 milioni di USD entro il 2032, crescendo a un CAGR del 5,9%. L’isolamento a gas guida il mercato con una quota del 58,2% nel 2024, mentre l’hardware domina il segmento dei componenti con una quota del 62,5%. Il monitoraggio delle scariche parziali rappresenta il 47,3% del segmento dei servizi.

- L’aumento dell’adozione delle reti intelligenti, l’incremento dell’industrializzazione e la conformità normativa sono i principali fattori che stimolano la domanda di soluzioni di monitoraggio in tempo reale nei settori delle utility e industriali.

- L’integrazione delle tecnologie di manutenzione predittiva, delle analisi abilitate dall’IA e l’espansione dei progetti di energia rinnovabile sono tendenze e opportunità notevoli che modellano la crescita del mercato.

- Le aziende leader come ABB, Siemens, Eaton, General Electric, Hitachi e Mitsubishi Electric si concentrano su innovazioni tecnologiche, partnership ed espansioni regionali per rafforzare la loro presenza sul mercato.

- Il Nord America detiene una quota di mercato del 31,6%, l’Europa del 27,4%, l’Asia Pacifico del 26,1%, l’America Latina del 6,8%, il Medio Oriente del 5,2% e l’Africa del 3,0%, riflettendo una forte adozione regionale delle soluzioni di monitoraggio.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Isolamento:

Il sottosegmento Isolamento a Gas domina il mercato dei Sistemi di Monitoraggio degli Interruttori con una quota del 58,2% nel 2024, trainato dalla crescente diffusione degli interruttori isolati a gas nelle sottostazioni urbane e negli impianti industriali grazie alle loro dimensioni compatte, maggiore affidabilità e minori esigenze di manutenzione. L’adozione crescente di tecnologie per smart grid e standard normativi più severi per la sicurezza delle apparecchiature spingono ulteriormente la domanda. Gli interruttori isolati ad aria, sebbene economici, detengono una quota di mercato inferiore del 41,8%, principalmente a causa delle loro esigenze di spazio e della maggiore esposizione ai rischi ambientali, limitando la loro crescita nelle regioni densamente popolate.

- Ad esempio, Hitachi Energy fornirà GIS da 1100 kV per l’espansione della sottostazione UHV da 1000 kV di Nanchang in Cina, supportando operazioni stabili e l’integrazione delle energie rinnovabili in un nodo di rete ad alta densità con tecnologia compatta e ad alta resistenza.

Per Componente:

Il sottosegmento Hardware guida il mercato dei Sistemi di Monitoraggio degli Interruttori con una quota del 62,5% nel 2024, alimentato dalla crescente domanda di sensori, relè e moduli di comunicazione per il monitoraggio in tempo reale della salute e dell’efficienza operativa degli interruttori. L’adozione dell’hardware è ulteriormente spinta dall’integrazione di dispositivi abilitati all’IoT e soluzioni di manutenzione predittiva. Il sottosegmento Software, con una quota del 37,5%, beneficia dell’aumento dell’adozione di piattaforme di analisi e dashboard di monitoraggio; tuttavia, la sua crescita dipende dall’implementazione dell’hardware e dall’integrazione della rete nelle sottostazioni e negli ambienti industriali.

- Ad esempio, Schneider Electric ha lanciato nel febbraio 2024 il suo interruttore SureSet a media tensione abilitato digitalmente, che integra sensori avanzati per rilevare problemi in tempo reale, consentendo una manutenzione immediata e riducendo le interruzioni operative.

Per Servizio:

Il Monitoraggio delle Scariche Parziali emerge come il sottosegmento di servizio dominante nel 2024, catturando una quota di mercato del 47,3%, supportato dalla necessità critica di rilevare precocemente i guasti dell’isolamento e prevenire i guasti degli interruttori. I servizi di monitoraggio del gas seguono con una quota del 26,1%, guidati da mandati normativi e conformità ambientale per SF6 e altri gas isolanti. Il monitoraggio della temperatura detiene il 18,5%, aiutando la sicurezza operativa e l’ottimizzazione delle prestazioni. Altri servizi rappresentano l’8,1%, comprendendo supporto alla manutenzione e analisi; la crescita di questi servizi è spinta dalla crescente tendenza alla manutenzione predittiva e al monitoraggio basato sulle condizioni nei settori industriale e delle utility.

Principali Fattori di Crescita

Adozione Crescente delle Smart Grid

La crescente diffusione delle smart grid nelle regioni sviluppate e in via di sviluppo è un importante fattore di crescita per il mercato dei Sistemi di Monitoraggio degli Interruttori. Le utility e gli operatori industriali stanno investendo in soluzioni di monitoraggio in tempo reale per migliorare l’efficienza operativa, ridurre i tempi di inattività e ottimizzare la gestione delle risorse. L’integrazione di dispositivi abilitati all’IoT e protocolli di comunicazione avanzati facilita la manutenzione predittiva e il rilevamento precoce dei guasti. Questa tendenza sta accelerando la sostituzione degli interruttori convenzionali con sistemi monitorati, guidando una notevole espansione del mercato a livello globale.

- Ad esempio, il sistema ABB Ability™ Condition Monitoring for Electrical Systems (CMES) si integra negli apparecchi di distribuzione come NeoGear e MNS, monitorando in tempo reale temperatura, corrente, consumo energetico e allarmi tramite dispositivi Digital Edge locali.

Conformità Normativa e Standard di Sicurezza

Regolamenti stringenti in materia di sicurezza e ambiente stanno spingendo le utility e le industrie ad adottare sistemi avanzati di monitoraggio degli apparecchi di distribuzione. La conformità agli standard relativi alle emissioni di gas, all’integrità dell’isolamento e alla sicurezza elettrica richiede un monitoraggio continuo e una diagnostica dei guasti. I sistemi di monitoraggio degli apparecchi di distribuzione supportano la manutenzione preventiva e mitigano i rischi di guasti delle apparecchiature, pericoli di incendio e tempi di inattività operativa. Governi e autorità di regolamentazione in tutto il mondo stanno applicando questi standard, il che spinge significativamente la domanda di soluzioni hardware e software nelle applicazioni di monitoraggio degli apparecchi di distribuzione.

- Ad esempio, ABB India integra sensori negli apparecchi di distribuzione per il monitoraggio delle condizioni in tempo reale e la conformità alla sicurezza degli archi elettrici, consentendo la manutenzione predittiva e la diagnosi dei guasti secondo gli standard del settore.

Aumento dell’Industrializzazione e Urbanizzazione

La rapida crescita industriale e lo sviluppo delle infrastrutture urbane stanno aumentando la necessità di una distribuzione di energia affidabile ed efficiente. Strutture industriali, complessi commerciali e città intelligenti richiedono un’alimentazione elettrica ininterrotta, supportata dai sistemi di monitoraggio degli apparecchi di distribuzione. Questi sistemi forniscono monitoraggio delle condizioni in tempo reale, analisi della temperatura e rilevamento delle scariche parziali, migliorando l’affidabilità e l’efficienza operativa. L’espansione delle reti elettriche, insieme all’aumento degli investimenti in sottostazioni e integrazione delle energie rinnovabili, sta guidando l’adozione di soluzioni avanzate di monitoraggio degli apparecchi di distribuzione in diversi settori a livello globale.

Tendenze Chiave & Opportunità

Integrazione delle Tecnologie di Manutenzione Predittiva

L’adozione della manutenzione predittiva tramite AI e machine learning sta emergendo come una tendenza chiave nel mercato dei sistemi di monitoraggio degli apparecchi di distribuzione. Le analisi avanzate consentono la rilevazione precoce dei guasti, riducendo i costi operativi e i tempi di inattività delle apparecchiature. Le aziende stanno sfruttando piattaforme di monitoraggio basate su cloud e diagnostica remota per ottimizzare la gestione del ciclo di vita degli asset. Questo presenta opportunità per integratori di sistemi, produttori di hardware e sviluppatori di software di offrire soluzioni a valore aggiunto su misura per utility, impianti industriali e progetti di energia rinnovabile, aumentando così la penetrazione del mercato e favorendo la crescita a lungo termine.

- Ad esempio, EcoStruxure Foresight Operation di Schneider Electric applica il machine learning ai sistemi elettrici per analisi predittive sui parametri elettrici.

Crescita nelle Installazioni di Energie Rinnovabili

L’espansione delle infrastrutture di energia rinnovabile, inclusi progetti di energia solare ed eolica, sta creando nuove opportunità per i sistemi di monitoraggio degli apparecchi di distribuzione. Le installazioni di energia rinnovabile richiedono un monitoraggio affidabile, automatizzato e in tempo reale per gestire la stabilità della rete e proteggere le apparecchiature ad alta tensione. Le soluzioni di monitoraggio degli apparecchi di distribuzione offrono monitoraggio della temperatura, delle scariche parziali e dei gas, garantendo sicurezza ed efficienza in condizioni di carico variabile. Gli operatori di mercato possono capitalizzare su questa tendenza sviluppando sistemi specializzati per applicazioni di energia rinnovabile, guidando l’espansione regionale e l’aumento dell’adozione nelle economie emergenti.

- Ad esempio, Siemens Energy ha consegnato la sua 2000ª unità SF6-free 8VM1 Blue GIS al parco eolico offshore Hornsea 3 nel Mare del Nord, sviluppato da Siemens Gamesa. L’apparecchiatura integra la tecnologia digitale Sensgear per un monitoraggio avanzato e una maggiore trasparenza in ambienti marini difficili.

Principali Sfide

Alti Costi di Investimento Iniziali

L’adozione di sistemi di monitoraggio delle apparecchiature richiede un investimento iniziale significativo in hardware, software e installazione. Molte piccole e medie imprese affrontano vincoli di bilancio, ritardando l’implementazione del sistema. Sebbene le soluzioni offrano benefici operativi a lungo termine e risparmi sui costi, l’elevata spesa in conto capitale può limitare la crescita del mercato, in particolare nelle regioni sensibili al prezzo. I fornitori devono concentrarsi sull’ottimizzazione dei costi, soluzioni scalabili e modelli di finanziamento flessibili per superare questa barriera e facilitare una più ampia adozione nei settori industriali e delle utility.

Integrazione e Complessità Tecnica

Integrare i sistemi di monitoraggio delle apparecchiature con l’infrastruttura esistente può essere tecnicamente complesso a causa di problemi di compatibilità con le apparecchiature legacy. Garantire un’acquisizione dati, comunicazione e analisi senza interruzioni richiede personale qualificato e un’architettura di sistema robusta. Inoltre, le preoccupazioni sulla sicurezza informatica e le sfide di affidabilità della rete possono ostacolare le prestazioni del sistema. Affrontare queste complessità tecniche richiede un’innovazione continua nell’interoperabilità hardware e software, programmi di formazione completi e protocolli standardizzati, che rimangono sfide critiche per gli operatori di mercato che mirano a scalare l’adozione in diverse applicazioni industriali e delle utility.

Analisi Regionale

Nord America

La regione del Nord America detiene una significativa quota di mercato del 31,6% nel 2024 nel mercato dei sistemi di monitoraggio delle apparecchiature, guidata dall’ampia adozione delle tecnologie delle reti intelligenti e dalla modernizzazione delle infrastrutture energetiche obsolete. Gli Stati Uniti e il Canada stanno investendo pesantemente in soluzioni di monitoraggio abilitate all’IoT per applicazioni industriali e delle utility. La crescente consapevolezza della manutenzione predittiva, unita a rigide normative sulla sicurezza e sull’ambiente, sta accelerando l’implementazione di sistemi di monitoraggio delle apparecchiature isolate a gas e aria. La forte presenza di importanti fornitori di tecnologia e l’adozione precoce di piattaforme di analisi avanzate rafforzano ulteriormente la posizione di leadership del Nord America nel mercato.

Europa

L’Europa detiene una quota di mercato del 27,4% nel 2024 nel mercato dei sistemi di monitoraggio delle apparecchiature, supportata da un’industrializzazione diffusa e dall’integrazione delle energie rinnovabili. Germania, Francia e Regno Unito stanno guidando gli investimenti in sottostazioni ad alta tensione dotate di sistemi di monitoraggio per migliorare l’affidabilità e ridurre i rischi operativi. La conformità normativa con gli standard di sicurezza e ambientali sta guidando l’implementazione di soluzioni di monitoraggio delle scariche parziali e del gas. Inoltre, l’attenzione dell’Europa all’efficienza energetica, all’automazione della rete e alle iniziative di digitalizzazione nelle reti di distribuzione energetica sta contribuendo a una robusta crescita del mercato dei componenti hardware e software nella regione.

Asia Pacific

L’Asia Pacifico rappresenta una quota di mercato del 26,1% nel 2024 nel mercato dei sistemi di monitoraggio degli apparecchi di commutazione, alimentata dalla rapida urbanizzazione, espansione industriale e progetti di energia rinnovabile in Cina, India, Giappone e Corea del Sud. I governi stanno investendo in reti intelligenti e programmi di modernizzazione delle sottostazioni, che aumentano la domanda di sistemi di monitoraggio della temperatura, del gas e delle scariche parziali. L’aumento del consumo di elettricità e la necessità di un’alimentazione affidabile nelle infrastrutture industriali e urbane sono i principali motori. L’adozione di soluzioni di monitoraggio abilitate all’IoT e l’aumento della penetrazione dei sistemi di apparecchi di commutazione isolati a gas offrono significative opportunità per gli operatori di mercato in questa regione in rapida crescita.

America Latina

L’America Latina rappresenta una quota di mercato del 6,8% nel 2024 nel mercato dei sistemi di monitoraggio degli apparecchi di commutazione, principalmente guidata da progetti di elettrificazione urbana e aggiornamenti delle infrastrutture industriali in Brasile, Messico e Argentina. La domanda di sistemi di monitoraggio degli apparecchi di commutazione è supportata da iniziative governative per migliorare l’affidabilità della rete e ridurre le perdite operative. Le utility stanno investendo sempre più in apparecchi di commutazione isolati a gas e aria con soluzioni hardware e software integrate. Sebbene la crescita sia moderata rispetto al Nord America e all’Europa, l’attenzione all’integrazione delle energie rinnovabili e ai servizi di manutenzione predittiva presenta opportunità di espansione del mercato nella regione.

Medio Oriente

Il Medio Oriente detiene una quota di mercato del 5,2% nel 2024 nel mercato dei sistemi di monitoraggio degli apparecchi di commutazione, guidato da investimenti su larga scala nelle infrastrutture di trasmissione e distribuzione dell’energia negli Emirati Arabi Uniti, Arabia Saudita e Qatar. La regione sta assistendo a un aumento della diffusione di sistemi di monitoraggio degli apparecchi di commutazione isolati a gas per gestire reti ad alta tensione in condizioni climatiche estreme. Le iniziative guidate dal governo per migliorare l’efficienza energetica e la modernizzazione della rete stanno supportando la domanda di soluzioni di monitoraggio delle scariche parziali, del gas e della temperatura. La crescita dei progetti di energia rinnovabile e delle espansioni industriali contribuisce ulteriormente all’adozione di sistemi avanzati di monitoraggio degli apparecchi di commutazione in questa regione.

Africa

L’Africa rappresenta una quota di mercato del 3,0% nel 2024 nel mercato dei sistemi di monitoraggio degli apparecchi di commutazione, guidata dagli sforzi per modernizzare le infrastrutture energetiche in Sud Africa, Nigeria ed Egitto. Gli investimenti in apparecchi di commutazione isolati a gas e aria con soluzioni di monitoraggio mirano a migliorare l’affidabilità e ridurre i tempi di inattività operativa nelle aree industriali e urbane. La domanda è supportata dall’aumento dell’elettrificazione, dall’integrazione delle energie rinnovabili e dalle iniziative normative per migliorare gli standard di sicurezza. Sebbene il mercato sia ancora emergente, la crescente attenzione alla manutenzione predittiva, alla stabilità della rete e allo sviluppo delle infrastrutture presenta potenziali opportunità per gli operatori di mercato per espandere la loro presenza nel continente.

Segmentazioni di Mercato:

Per Isolamento

- Isolamento a gas

- Isolamento ad aria

Per Componente

Per Servizio

- Monitoraggio delle scariche parziali

- Monitoraggio del gas

- Monitoraggio della temperatura

- Altri servizi

Per Tensione

- Bassa

- Media

- Alta & extra alta

Per Uso Finale

- Utility

- Industriale

- Commerciale

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

I principali attori nel mercato dei Sistemi di Monitoraggio degli Apparecchi di Commutazione includono ABB, Siemens, Eaton, General Electric, Hitachi, Mitsubishi Electric, Emerson Electric, MEGGER, IPEC LTD. e OSENA Innovations. Il mercato è caratterizzato dalla presenza di multinazionali ben consolidate che offrono soluzioni integrate hardware e software per il monitoraggio degli apparecchi di commutazione. Le aziende si concentrano sull’innovazione tecnologica, inclusi sensori abilitati all’IoT, piattaforme di manutenzione predittiva e dashboard di analisi avanzata, per differenziare le loro offerte. Partnership strategiche, fusioni ed espansioni regionali sono comuni per rafforzare la portata del mercato, in particolare in Asia Pacifico e Nord America. La diversificazione del portafoglio prodotti, inclusi sistemi di monitoraggio delle scariche parziali, del gas e della temperatura, consente ai principali attori di rivolgersi ai settori industriale, delle utility e delle energie rinnovabili. Inoltre, gli investimenti in R&S, i servizi di supporto clienti e le piattaforme digitali migliorano l’affidabilità operativa e favoriscono l’adozione. La competizione di mercato è intensa, con enfasi sulla fornitura di soluzioni di monitoraggio economiche, scalabili e conformi per ottenere un vantaggio competitivo a livello globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Hitachi

- ABB

- MEGGER

- Mitsubishi Electric

- Eaton

- OSENA Innovations

- IPEC LTD.

- Emerson Electric

- General Electric

- Dynamic Ratings

Sviluppi Recenti

- Nel giugno 2025, Eaton e Siemens Energy hanno formato un’alleanza strategica per accelerare la fornitura di soluzioni energetiche e tecnologiche a supporto della costruzione di nuove capacità di data center, inclusi sistemi di alimentazione integrati e implementazioni di infrastrutture di quadri elettrici.

- Nel marzo 2025, Schneider Electric ha presentato il piano di servizio EcoStruxure con il sensore PowerLogic PD100 per il monitoraggio delle scariche parziali su quadri elettrici a media tensione, consentendo il rilevamento wireless 24/7 di problemi come scariche corona e superficiali con avvisi SMS in tempo reale.

- Nell’ottobre 2025, ABB ha lanciato il quadro elettrico a bassa tensione MNS integrato con l’interruttore automatico ad aria SACE Emax 3, fornendo un avanzato rilevamento in tempo reale per bilanciamento del carico, stabilità della tensione, monitoraggio della temperatura e monitoraggio delle condizioni certificato per la sicurezza informatica.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Isolamento, Componente, Servizio, Tensione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per nuovi entranti e aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione di soluzioni di monitoraggio degli interruttori abilitati all’IoT aumenterà nei settori delle utility e industriali.

- Le tecnologie di manutenzione predittiva guideranno l’efficienza operativa e ridurranno i tempi di inattività delle apparecchiature.

- L’espansione delle reti intelligenti e dei programmi di modernizzazione delle sottostazioni creerà nuove opportunità di mercato.

- La crescita delle installazioni di energie rinnovabili aumenterà la domanda di sistemi di monitoraggio avanzati.

- L’integrazione di piattaforme di intelligenza artificiale e analisi migliorerà il rilevamento dei guasti e la gestione degli asset.

- I sistemi di monitoraggio degli interruttori isolati a gas continueranno a dominare nelle applicazioni urbane e ad alta tensione.

- La conformità normativa e gli standard di sicurezza rimarranno fattori chiave per l’adozione del mercato.

- Partnership e collaborazioni tra i principali attori rafforzeranno la presenza regionale sul mercato.

- Le economie emergenti assisteranno a un’adozione graduale grazie alle iniziative di sviluppo delle infrastrutture.

- L’innovazione continua nelle soluzioni hardware e software manterrà la competitività del mercato.