Panoramica del Mercato dei Rottami di Batterie

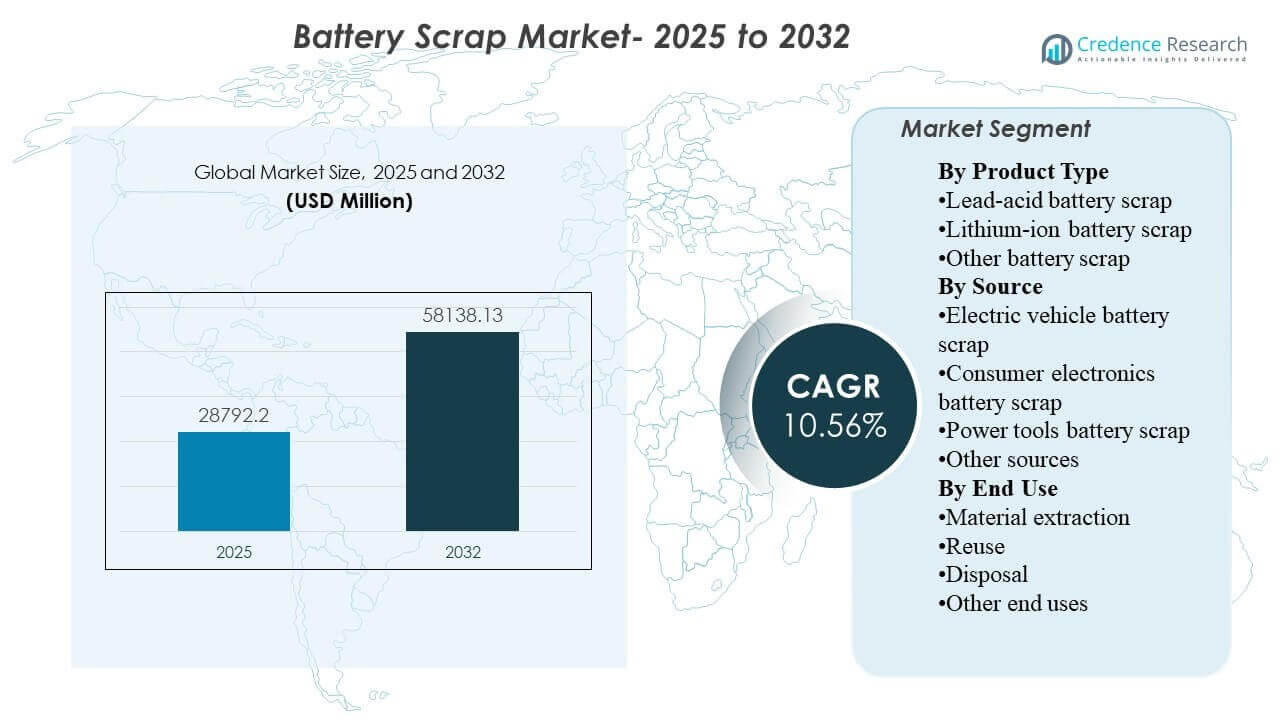

La dimensione del mercato globale dei rottami di batterie è stata stimata a 28.792,2 milioni di USD nel 2025 e si prevede che raggiungerà i 58.138,13 milioni di USD entro il 2032, crescendo a un CAGR del 10,56% dal 2025 al 2032. L’espansione è guidata principalmente dall’aumento del volume di batterie a fine vita che entrano nei canali formali di raccolta e riciclaggio, poiché la mobilità elettrica, i sistemi di alimentazione di riserva e le basi installate di elettronica di consumo continuano a espandersi. L’Asia Pacifico rimane centrale per lo sviluppo del mercato perché la regione combina una grande capacità di produzione di batterie con una crescente infrastruttura di riciclaggio e una forte disponibilità di rottami sia nei flussi di batterie al piombo-acido che al litio-ione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Rottami di Batterie 2025 |

28.792,2 milioni di USD |

| Mercato dei Rottami di Batterie, CAGR |

10,56% |

| Dimensione del Mercato dei Rottami di Batterie 2032 |

58.138,13 milioni di USD |

Tendenze e Intuizioni Chiave del Mercato

- Si prevede che il mercato aumenterà da 28.792,2 milioni di USD nel 2025 a 58.138,13 milioni di USD entro il 2032, riflettendo una forte traiettoria di espansione a lungo termine.

- Si prevede che il mercato dei rottami di batterie crescerà a un CAGR del 10,56% dal 2025 al 2032, supportato dall’aumento dei cicli di sostituzione delle batterie e dal rafforzamento della conformità al riciclaggio.

- I rottami di batterie al piombo-acido hanno rappresentato la quota maggiore del 75,8% nel 2025, riflettendo il suo ecosistema di raccolta maturo e la ben consolidata catena di recupero del piombo secondario.

- I rottami di batterie per veicoli elettrici hanno rappresentato il segmento di origine principale con una quota del 43,6% nel 2025, evidenziando il crescente contributo del ritiro delle batterie EV ai volumi di rottami disponibili.

- L’Asia Pacifico ha rappresentato la quota regionale maggiore del 56,4% nel 2025, supportata dalla concentrazione della produzione di batterie nella regione e dall’espansione dell’impronta di riciclaggio.

Analisi dei Segmenti

La domanda di rottami di batterie è sempre più modellata dall’interazione tra chimica delle batterie, flusso di origine ed economia del recupero a valle. I rottami di piombo-acido continuano a ancorare i ricavi del mercato perché i sistemi di raccolta sono profondamente radicati nelle applicazioni automobilistiche, industriali e di alimentazione di riserva, creando flussi di materie prime prevedibili per i riciclatori. Allo stesso tempo, i rottami di litio-ione stanno guadagnando importanza strategica man mano che l’implementazione dei veicoli elettrici si espande e più pacchi batteria di alto valore si avviano verso canali di riparazione, riutilizzo o riciclaggio. I processori di rottami stanno quindi bilanciando la dipendenza a breve termine dal recupero del piombo con investimenti a lungo termine nelle capacità di estrazione di litio, nichel, cobalto e grafite.

Il posizionamento commerciale in questo mercato dipende fortemente dall’accesso alle materie prime, dall’efficienza di lavorazione, dalla conformità ambientale e dalla capacità di recuperare materiali che possono rientrare nelle catene di fornitura delle batterie. Gli acquirenti preferiscono sempre più i riciclatori organizzati che possono offrire tracciabilità, scala e gestione sicura dei rifiuti pericolosi delle batterie. Anche i percorsi di riutilizzo stanno guadagnando attenzione, dove la capacità utilizzabile delle batterie può essere reindirizzata in applicazioni stazionarie a bassa intensità prima del riciclaggio finale. In tutte le regioni, la redditività rimane strettamente legata alle reti logistiche, ai prezzi dei metalli e all’estensione dell’infrastruttura di raccolta formale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Tipo di Prodotto

I rottami di batterie al piombo-acido hanno rappresentato la quota maggiore del 75,8% nel 2025. Il segmento è leader perché le batterie al piombo-acido hanno uno dei sistemi di raccolta e recupero più consolidati nella catena del valore delle batterie. La domanda di sostituzione automobilistica, i sistemi di backup industriali e le applicazioni di stoccaggio energetico convenzionali continuano a generare volumi costanti di unità esauste al piombo-acido. I riciclatori beneficiano anche di un’economia di recupero comprovata, poiché il piombo può essere estratto in modo efficiente e reintrodotto nella produzione di nuove batterie. I rottami di batterie agli ioni di litio rimangono il flusso chimico a crescita più rapida poiché la mobilità elettrica e l’elettronica portatile aumentano la generazione di batterie a fine vita.

Approfondimenti per Fonte

I rottami di batterie per veicoli elettrici hanno rappresentato la quota maggiore del 43,6% nel 2025. Il segmento è leader perché le batterie EV contengono materiali recuperabili di alto valore e stanno entrando sempre più nei canali organizzati di ritiro, smontaggio e riciclaggio. L’adozione crescente dei veicoli elettrici sta espandendo la base installata di batterie, il che rafforza il flusso a lungo termine di rottami riciclabili. I produttori di automobili e batterie stanno anche supportando sistemi di recupero formali per migliorare la circolarità e ridurre l’esposizione alla volatilità delle materie prime. L’elettronica di consumo e gli utensili elettrici rimangono importanti flussi di origine, ma la loro dimensione media delle batterie e il potenziale di recupero del valore sono generalmente inferiori rispetto ai pacchi EV.

Approfondimenti per Uso Finale

L’estrazione dei materiali ha rappresentato la quota maggiore del 61,2% nel 2025. Il segmento è leader perché l’obiettivo commerciale primario del trattamento dei rottami di batterie è il recupero di materiali preziosi come piombo, litio, nichel, cobalto e grafite. I materiali estratti possono essere raffinati e reindirizzati nelle catene del valore delle batterie, metallurgiche e industriali, supportando strategie di fornitura circolare. Questo uso finale beneficia anche di una giustificazione economica più forte rispetto alla semplice eliminazione, soprattutto quando i valori di recupero dei metalli rimangono favorevoli. Il riutilizzo sta emergendo come un percorso secondario in crescita, dove i moduli di batterie con prestazioni rimanenti possono essere ridistribuiti in applicazioni di stoccaggio meno esigenti.

Driver del Mercato dei Rottami di Batterie

Aumento dei Volumi di Batterie a Fine Vita da Trasporti ed Elettronica

Il mercato è guidato dal rapido aumento del numero di batterie che raggiungono la fine del loro ciclo di vita nei veicoli elettrici, veicoli convenzionali, utensili elettrici, sistemi di backup per telecomunicazioni ed elettronica di consumo. Ogni espansione della base di batterie installate si traduce eventualmente in un futuro pool di rottami più grande per i raccoglitori e i riciclatori. Questo è particolarmente importante per le batterie agli ioni di litio, dove l’adozione dei veicoli elettrici sta creando una nuova ondata di materie prime riciclabili di alto valore. Il ciclo di sostituzione prevedibile delle batterie al piombo-acido supporta anche una domanda di riciclaggio costante. Insieme, questi flussi stanno ampliando la base di entrate dell’industria dei rottami di batterie.

Forte Valore Economico dei Metalli Recuperabili

Il riciclaggio dei rottami di batterie è supportato dal valore commerciale dei metalli recuperabili come piombo, litio, nichel, cobalto e grafite. I riciclatori non solo gestiscono i flussi di rifiuti, ma producono anche materie prime secondarie che possono ridurre la dipendenza dall’estrazione vergine. Questo crea incentivi economici più forti per le attività di raccolta, smontaggio e trattamento. Con l’espansione della produzione di batterie, l’importanza di un approvvigionamento stabile e diversificato di materiali sta aumentando. Questa dinamica rafforza il ruolo dei rottami di batterie come fonte strategica di materie prime.

- Ad esempio, la tecnologia piro-idrometallurgica proprietaria di Umicore offre rendimenti di recupero superiori al 95% per cobalto, rame e nichel, e oltre il 90% per il litio in una vasta gamma di chimiche di batterie, producendo questi metalli in purezza di grado batteria pronti per il reinserimento diretto nella produzione di catodi.

Regolamentazione Ambientale e di Gestione dei Rifiuti Più Stringente

Governi e regolatori stanno aumentando il controllo sulla gestione dei rifiuti pericolosi delle batterie, sulla tracciabilità del riciclaggio e sui quadri di responsabilità dei produttori. Queste regole stanno spingendo più batterie esauste nei sistemi di riciclaggio formali invece che nello smaltimento informale o nel trattamento non controllato. I requisiti di conformità favoriscono anche operatori più grandi e organizzati con migliori sistemi di sicurezza, controllo delle emissioni e documentazione. Questo migliora la visibilità del mercato e supporta gli investimenti nelle infrastrutture di riciclaggio. Nel tempo, si prevede che una regolamentazione più rigorosa formalizzerà ulteriormente le reti di raccolta e migliorerà i tassi di recupero.

- Ad esempio, il Regolamento UE sulle Batterie (2023/1542), che entrerà in pieno effetto di responsabilità del produttore nell’agosto 2025, impone tassi di raccolta delle batterie portatili del 63% entro la fine del 2027 e del 73% entro la fine del 2030, mentre dal 2027 in poi i riciclatori devono raggiungere efficienze di recupero dei materiali di almeno il 90% per cobalto, nichel, rame e piombo, e l’80% per il litio entro il 2031.

Investimenti in Tecnologie Avanzate di Riciclaggio

Il mercato sta anche beneficiando di continui investimenti in approcci idrometallurgici, di riciclaggio diretto e di raffinazione integrata. Queste tecnologie vengono adottate per migliorare l’efficienza del recupero, aumentare i livelli di purezza ed espandere la gamma di materiali che possono essere estratti economicamente. I miglioramenti tecnologici sono particolarmente importanti per i rottami di batterie agli ioni di litio, dove la complessità chimica è maggiore rispetto ai sistemi tradizionali al piombo-acido. Con il miglioramento delle prestazioni dei processi, il riciclaggio diventa più commercialmente sostenibile per un insieme più ampio di tipi di batterie. Questo supporta sia l’espansione della capacità che una differenziazione competitiva più forte.

Sfide del Mercato dei Rottami di Batterie

Il trattamento dei rottami di batterie rimane complesso dal punto di vista operativo perché le chimiche delle batterie variano ampiamente in struttura, composizione dei materiali e requisiti di gestione. Il trasporto sicuro, lo stoccaggio, lo smontaggio e la scarica delle batterie esauste richiedono procedure specializzate e personale addestrato. Le batterie agli ioni di litio in particolare presentano rischi di incendio e termici, che aumentano i costi logistici e di conformità. Sistemi di raccolta informali o frammentati possono ulteriormente ridurre la coerenza del materiale di alimentazione per i riciclatori organizzati. Questi fattori rendono difficile la scalabilità nei mercati dove l’infrastruttura è ancora in fase di sviluppo.

- Ad esempio, Fortum Battery Recycling gestisce impianti di riciclaggio meccanico e smontaggio a Kirchardt, Germania, e Ikaalinen, Finlandia, e afferma che il suo impianto idrometallurgico di Harjavalta può recuperare fino al 95% dei metalli preziosi dalla massa nera delle batterie, mentre circa l’80% di un’intera batteria può essere riciclato quando le sue fasi meccaniche e idrometallurgiche sono combinate.

Un’altra grande sfida è l’economia disomogenea del recupero tra i diversi tipi di batterie e le diverse geografie. La redditività dipende fortemente dai prezzi delle materie prime, dai costi del lavoro locali, dall’efficienza della raccolta e dalla disponibilità di capacità di raffinazione a valle. In alcune regioni, i riciclatori affrontano ancora sistemi di raccolta formali deboli e la concorrenza da canali informali a basso costo. Il mercato rimane anche esposto al rischio tecnologico poiché gli operatori investono in nuove piattaforme di riciclaggio che potrebbero richiedere tempo per essere ottimizzate commercialmente. Questo crea pressione sui margini, specialmente per le aziende che si espandono nel trattamento degli ioni di litio.

Tendenze e Opportunità del Mercato dei Rottami di Batterie

Una tendenza importante del mercato è la transizione dai modelli di riciclaggio tradizionali focalizzati sul piombo-acido verso piattaforme multi-chimiche più ampie che possono trattare batterie agli ioni di litio su larga scala. Le aziende stanno espandendo la capacità per catturare i crescenti volumi di rottami legati ai veicoli elettrici e recuperare minerali critici necessari per la produzione di batterie di nuova generazione. Questo sta gradualmente cambiando il panorama competitivo dal riciclaggio convenzionale verso il recupero strategico dei materiali. L’integrazione verticale tra raccolta, trattamento della massa nera e raffinazione sta diventando più importante. Questi cambiamenti stanno aprendo nuove opportunità per riciclatori specializzati e fornitori di tecnologia.

- Ad esempio, Redwood Materials ha intensificato le operazioni idrometallurgiche in Nevada che recuperano il 95% del litio dai materiali di scarto delle batterie, ha commissionato un calcinatore riduttivo che può trattare oltre 40.000 tonnellate metriche di materiale di alimentazione delle batterie all’anno e ha dichiarato che il suo campus stava già trattando 30.000 tonnellate all’anno con attrezzature pianificate per aumentare a 60.000 tonnellate, o circa 15 GWh, entro la fine del 2024.

Un’altra importante opportunità risiede nelle applicazioni di batterie di seconda vita e nelle partnership di fornitura circolare. I moduli di batteria che mantengono una capacità utilizzabile possono essere ridistribuiti in sistemi di stoccaggio stazionario, sistemi di backup e applicazioni commerciali a basso carico prima del riciclaggio finale. Questo crea un percorso di monetizzazione intermedio che può migliorare l’utilizzo degli asset. Allo stesso tempo, le partnership tra riciclatori, produttori di automobili, aziende di stoccaggio energetico e raffinatori di materiali stanno diventando più comuni mentre l’industria cerca ecosistemi chiusi e tracciabili. Tali accordi possono rafforzare la sicurezza del materiale di alimentazione e migliorare la visibilità dei ricavi a lungo termine.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato il 18,6% del mercato dei rottami di batterie nel 2025. La regione beneficia di sistemi maturi di raccolta delle batterie al piombo-acido, di un’infrastruttura di riciclaggio consolidata e di crescenti investimenti nella capacità di recupero del litio-ion. La domanda è rafforzata dal supporto politico per le catene di approvvigionamento di materiali per batterie domestiche e dall’espansione della produzione di veicoli elettrici. Gli standard di conformità formale e le capacità di lavorazione su scala industriale supportano la posizione dei riciclatori organizzati. Il mercato sta guadagnando slancio anche grazie agli sforzi per localizzare il recupero delle materie prime delle batterie e ridurre la dipendenza dalle importazioni.

Europa

L’Europa ha rappresentato il 16,7% del mercato dei rottami di batterie nel 2025. La regione è supportata da una forte regolamentazione ambientale, obiettivi di economia circolare e un crescente focus sulla tracciabilità delle batterie e sull’efficienza del recupero. La domanda di riciclaggio delle batterie è rafforzata dalla base di produzione automobilistica della regione e dal suo impegno a costruire un ecosistema di batterie più autosufficiente. La raccolta organizzata e l’applicazione normativa favoriscono i riciclatori formali con forti capacità di conformità. L’Europa rimane un mercato strategicamente importante per il recupero dei materiali delle batterie in un ciclo chiuso.

Asia Pacifico

L’Asia Pacifico ha rappresentato il 56,4% del mercato dei rottami di batterie nel 2025. La regione è leader grazie alla sua ampia base di produzione di batterie, agli alti volumi di produzione di veicoli ed elettronica e alla crescente disponibilità di materie prime di batterie a fine vita. La Cina rimane centrale per la scala regionale grazie alla sua catena di approvvigionamento integrata di batterie e al vasto ecosistema di riciclaggio. L’India e altri mercati asiatici stanno anche espandendo la capacità di raccolta e lavorazione man mano che la domanda di batterie aumenta nei settori dei trasporti e delle applicazioni di backup. Questi fattori mantengono l’Asia Pacifico all’avanguardia sia nella generazione di rottami che nel recupero dei materiali.

America Latina

L’America Latina ha rappresentato il 4,8% del mercato dei rottami di batterie nel 2025. Il mercato regionale è supportato principalmente dalla domanda di sostituzione delle batterie al piombo-acido nelle applicazioni automobilistiche e industriali. La crescita sta migliorando gradualmente man mano che i sistemi di gestione dei rifiuti diventano più formalizzati e aumenta la consapevolezza della conformità al riciclaggio. La regione ha ancora un’impronta di riciclaggio industriale più piccola rispetto al Nord America, all’Europa e all’Asia Pacifico. Tuttavia, lo sviluppo di reti di raccolta e l’aumento dell’uso delle batterie creano spazio per un’ulteriore espansione del mercato.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato il 3,5% del mercato dei rottami di batterie nel 2025. La domanda regionale è legata alla sostituzione delle batterie automobilistiche, alle infrastrutture di telecomunicazione, ai sistemi di alimentazione di backup e all’uso più ampio delle batterie industriali. Lo sviluppo del mercato è più graduale perché la capacità di riciclaggio formale e le reti di raccolta rimangono disomogenee tra i paesi. Tuttavia, la necessità di una gestione conforme dei rifiuti pericolosi è in aumento. Questo probabilmente supporterà l’espansione graduale del trattamento organizzato dei rottami di batterie nel tempo.

Panoramica Competitiva

Il mercato del rottame di batterie è caratterizzato da un mix di riciclatori di piombo affermati, aziende integrate di recupero materiali e nuovi operatori focalizzati sul litio-ion. La competizione è influenzata dall’accesso alle materie prime, dalla scala di lavorazione, dall’efficienza di recupero, dalla conformità ambientale e dalle relazioni attraverso le reti di raccolta e raffinazione a valle. Le aziende si differenziano attraverso piattaforme tecnologiche, espansione regionale e capacità di recuperare materiali secondari di qualità per batterie. Il mercato sta anche assistendo a una spinta più forte verso partnership a ciclo chiuso legate alle catene di fornitura di veicoli elettrici e stoccaggio di energia. Gli operatori con capacità multi-chimiche e approvvigionamento sicuro di rottami sono meglio posizionati per catturare la crescita a lungo termine.

Li-Cycle ha costruito il suo posizionamento di mercato attorno al riciclo delle batterie al litio-ion, concentrandosi sul recupero di materiali critici dai rottami di produzione di batterie e dalle batterie a fine vita. L’approccio dell’azienda si è incentrato sulla combinazione di capacità regionali di raccolta e pre-lavorazione con infrastrutture di recupero a valle su larga scala. Questa specializzazione si allinea con il cambiamento del mercato verso flussi di rottami legati ai veicoli elettrici e la necessità di recupero domestico di minerali critici. Le attività di ristrutturazione strategica hanno anche riflesso l’intensità di capitale e la complessità operativa dell’espansione del riciclo di litio-ion. Tuttavia, l’azienda rimane rilevante come esempio di come la specializzazione nel recupero di materiali di batteria ad alto valore stia rimodellando le dinamiche competitive.

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate su categorie, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel febbraio 2026, Aqua Metals e American Battery Factory (ABF) hanno firmato un Memorandum of Understanding (MOU) per collaborare al riciclaggio degli scarti di produzione di batterie al litio-ferro-fosfato (LFP) generati dagli impianti di produzione di ABF negli Stati Uniti. In questa collaborazione proposta, Aqua Metals svilupperebbe un impianto di riciclaggio co-locato in grado di processare fino a 10.000 tonnellate metriche di materiali per batterie al litio all’anno e restituire carbonato di litio di grado batteria nella catena di approvvigionamento di ABF.

- Nel novembre 2025, Clarios ha annunciato che sta accelerando diversi percorsi strategici per aumentare significativamente la sua capacità di riciclaggio delle batterie e di lavorazione dei minerali critici negli Stati Uniti per soddisfare la crescente domanda di recupero degli scarti di batterie. Nell’espandere le sue operazioni di riciclaggio, l’azienda mirava a affrontare i crescenti volumi di scarti di batterie al piombo-acido e avanzate generati in tutto il paese.

- Nell’agosto 2025, Glencore ha completato l’acquisizione degli asset di riciclaggio delle batterie di Li-Cycle dopo che Li-Cycle ha dichiarato bancarotta, con Glencore che ha presentato un’offerta di circa 40 milioni di dollari per acquisire gli asset. Ereditando il modello di riciclaggio “spoke and hub” di Li-Cycle, che scompone le batterie usate in massa nera prima di raffinarle in metalli di alto valore, Glencore si è immediatamente posizionata come leader nella catena di approvvigionamento di scarti di batterie in Nord America.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 28792,2 milioni |

| Previsione dei ricavi nel 2032 |

USD 58138,13 milioni |

| Tasso di crescita (CAGR) |

10,56% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Prospettiva del tipo di prodotto: Scarti di batterie al piombo-acido, Scarti di batterie al litio-ion, Altri scarti di batterie; Prospettiva della fonte: Scarti di batterie di veicoli elettrici, Scarti di batterie di elettronica di consumo, Scarti di batterie di utensili elettrici, Altre fonti; Prospettiva dell’uso finale: Estrazione di materiali, Riutilizzo, Smaltimento, Altri usi finali |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Li-Cycle, Umicore, Husky Battery Solutions, ENGITEC Technologies SpA, Sunlight Group, Aqua Metals, Inc., Ecobat, Exide Industries Ltd., Guangdong Brunp Recycling Technology Co., Ltd., Gravita India Ltd. |

| Numero di pagine |

330 |

Per Segmentazione

Per Tipo di Prodotto

- Rottami di batterie al piombo-acido

- Rottami di batterie agli ioni di litio

- Altri rottami di batterie

Per Fonte

- Rottami di batterie per veicoli elettrici

- Rottami di batterie per elettronica di consumo

- Rottami di batterie per utensili elettrici

- Altre fonti

Per Uso Finale

- Estrazione di materiali

- Riutilizzo

- Smaltimento

- Altri usi finali

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa