Panoramica del Mercato dei Sistemi di Autotrasfusione:

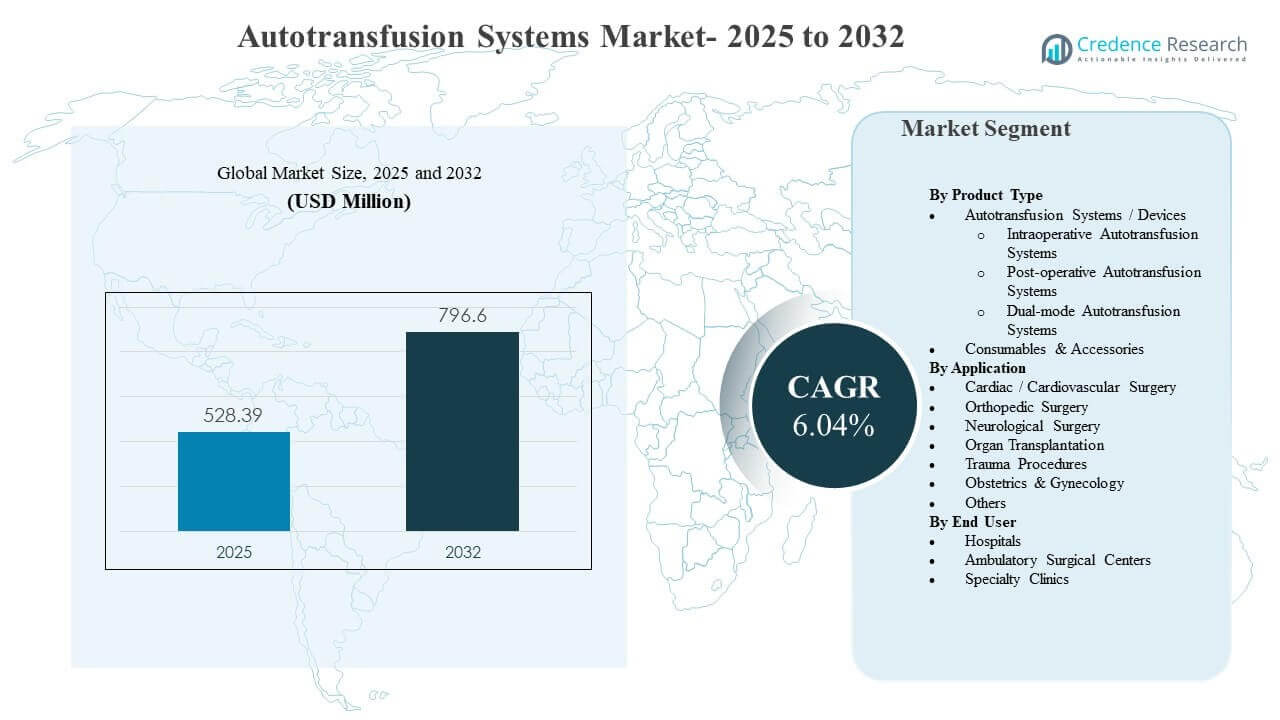

La dimensione del mercato globale dei Sistemi di Autotrasfusione è stata stimata a 528,39 milioni di USD nel 2025 e si prevede che raggiungerà i 796,6 milioni di USD entro il 2032, crescendo a un CAGR del 6,04% dal 2025 al 2032. Il principale motore di crescita è l’adozione più ampia delle pratiche di gestione del sangue del paziente in interventi chirurgici ad alta perdita di sangue, dove il recupero del sangue intraoperatorio e post-operatorio viene utilizzato per ridurre la dipendenza dalle trasfusioni allogeniche e supportare la prevedibilità del flusso di lavoro chirurgico. Il Nord America rimane il maggior contributore di entrate, supportato da forti volumi di procedure in ambito cardiaco, ortopedico e di cura dei traumi e da investimenti sostenuti nelle infrastrutture chirurgiche ospedaliere.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Sistemi di Autotrasfusione 2025 |

528,39 milioni di USD |

| Mercato dei Sistemi di Autotrasfusione, CAGR |

6,04% |

| Dimensione del Mercato dei Sistemi di Autotrasfusione 2032 |

796,6 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- I Sistemi/Dispositivi di Autotrasfusione hanno rappresentato la quota maggiore del 9% nel 2025, supportati dall’espansione della base installata negli ospedali e in contesti chirurgici ad alta intensità.

- La Chirurgia Cardiaca/Cardiovascolare ha rappresentato una quota del 6% nel 2025, riflettendo un utilizzo sostenuto in procedure in cui la gestione della perdita di sangue è clinicamente prioritaria.

- Gli ospedali hanno detenuto una quota dell’8% nel 2025, guidati dalla concentrazione di interventi chirurgici complessi e dalla disponibilità di team di supporto alla perfusione e trasfusione.

- Il Nord America ha guidato il mercato con una quota del 9% nel 2025, riflettendo una maturità nell’adozione delle tecnologie di gestione del sangue chirurgico.

- I Consumabili & Accessori sono posizionati come un flusso di entrate a crescita più rapida con un CAGR previsto del 03% fino al 2031, supportato dalla domanda ricorrente di set monouso e tubi.

Analisi del Segmento

La domanda del Mercato dei Sistemi di Autotrasfusione è fortemente influenzata dai requisiti del flusso di lavoro della sala operatoria e dall’obiettivo clinico di ridurre l’esposizione al sangue allogenico in interventi chirurgici con perdita di sangue prevedibile o improvvisa. Gli ospedali valutano comunemente i sistemi in base al tempo di configurazione, alla qualità del lavaggio, alla coerenza dell’output e alla facilità d’uso tra il personale di perfusione e della sala operatoria, poiché questi fattori influenzano direttamente l’efficienza e la standardizzazione delle procedure. Le decisioni di approvvigionamento riflettono anche l’economia del costo totale di proprietà, dove il posizionamento delle attrezzature capitali è spesso associato all’uso a lungo termine di consumabili e al supporto di servizio.

Il mix di segmenti riflette anche i modelli di utilizzo guidati dalle procedure. Specialità chirurgiche ad alto volume come la cura cardiaca e ortopedica forniscono una domanda di base stabile, mentre i percorsi di trauma e emergenza favoriscono sempre più soluzioni che possono essere impiegate rapidamente e in modo affidabile sotto pressione temporale. Tra gli utenti finali, il passaggio verso un’efficienza chirurgica e protocolli standardizzati di gestione del sangue dei pazienti continua a influenzare sia gli aggiornamenti dei dispositivi che l’acquisto ricorrente di materiali di consumo.

Approfondimenti per Tipo di Prodotto

I Sistemi/Dispositivi di Autotrasfusione hanno rappresentato la quota maggiore del 60,9% nel 2025. Il segmento è leader a causa della concentrazione di sistemi installati nelle sale operatorie ospedaliere dove procedure complesse richiedono flussi di lavoro di recupero del sangue prevedibili. La selezione dei dispositivi è fortemente influenzata dalla facilità d’uso, dalle prestazioni di lavaggio e dall’integrazione nei protocolli della sala operatoria, che supporta i cicli di sostituzione e aggiornamento. Il consumo di materiali di consumo rafforza ulteriormente le strategie di posizionamento dei dispositivi poiché la base installata ancora flussi di entrate ricorrenti.

Approfondimenti per Applicazione

La Chirurgia Cardiaca/Cardiovascolare ha rappresentato la quota maggiore del 37,6% nel 2025. Il segmento è leader perché le procedure cardiache coinvolgono frequentemente rischi di perdita di sangue gestiti dove i globuli rossi recuperati possono supportare strategie di minimizzazione delle trasfusioni. I team clinici danno priorità alla coerenza e alla velocità di recupero dei globuli rossi in queste procedure per mantenere l’efficienza del flusso di lavoro. I centri cardiaci tendono anche ad avere supporto per la perfusione stabilito, consentendo un utilizzo routinario nei casi idonei.

Approfondimenti per Utente Finale

Gli Ospedali hanno rappresentato la quota maggiore del 66,8% nel 2025. Il segmento è leader perché gli ospedali gestiscono il volume più alto di interventi chirurgici complessi, inclusi procedure cardiache, ortopediche, trapianti e traumi che giustificano il posizionamento dei dispositivi e il personale addestrato. Gli ospedali gestiscono anche programmi strutturati di gestione del sangue e mantengono servizi di trasfusione che si allineano strettamente con i flussi di lavoro di autotrasfusione. Budget di approvvigionamento più ampi e contratti a lungo termine con i fornitori supportano la standardizzazione dei sistemi e la continuità dei materiali di consumo.

Fattori di Crescita del Mercato dei Sistemi di Autotrasfusione

Espansione della gestione del sangue dei pazienti in interventi chirurgici ad alta perdita di sangue

I programmi di gestione del sangue dei pazienti enfatizzano sempre più la riduzione dell’esposizione alle trasfusioni allogeniche e il miglioramento dell’efficienza perioperatoria in interventi chirurgici complessi. L’autotrasfusione supporta questi obiettivi consentendo il recupero e la reinfusione dei globuli rossi durante e dopo le procedure. Gli ospedali adottano questi sistemi per standardizzare i protocolli di conservazione del sangue attraverso le linee di servizio chirurgico. La crescente attenzione istituzionale su metriche di qualità e gestione delle trasfusioni rafforza l’investimento nei flussi di lavoro di autotrasfusione.

- Ad esempio, un ospedale generale che utilizza il sistema Haemonetics Cell Saver in 100 casi consecutivi di chirurgia a cuore aperto ha ridotto l’uso medio di sangue allogenico da 1,97 a 0,75 unità per paziente, riducendo l’utilizzo di sangue omologo di oltre il 50 percento durante la chirurgia cardiaca.

Aumento dei volumi chirurgici in cure cardiache, ortopediche e traumi

Volumi di procedure più elevati nella cura cardiovascolare e ortopedica sostengono l’utilizzo abituale dei sistemi di autotrasfusione in strutture con supporto di perfusione consolidato. I percorsi traumatologici aumentano anche la rilevanza delle capacità di recupero rapido del sangue dove il rischio di emorragia è acuto. La domanda si rafforza quando gli ospedali ampliano la capacità chirurgica e standardizzano le attrezzature della sala operatoria tra i reparti. Con l’aumento della complessità delle procedure, la gestione della perdita di sangue diventa più centrale nella pianificazione perioperatoria.

Economia della base installata e domanda di consumabili ricorrenti

I sistemi di autotrasfusione spesso seguono un modello di posizionamento in cui le decisioni sull’attrezzatura capitale sono legate all’utilizzo a lungo termine e agli acquisti ricorrenti di consumabili. I consumabili e gli accessori monouso creano entrate ripetitive e prevedibili che supportano i cicli di servizio e aggiornamento dei fornitori. Gli ospedali preferiscono soluzioni che minimizzano la variabilità e semplificano la pianificazione dell’inventario per i set usa e getta. Questa dinamica incoraggia i fornitori a competere su contratti integrati, formazione e affidabilità del servizio.

Miglioramenti tecnologici che semplificano i flussi di lavoro e la formazione

I design dei sistemi continuano a migliorare in termini di usabilità, tempo di configurazione e coerenza dei processi, riducendo la dipendenza da competenze operative altamente specializzate. Interfacce migliorate e consumabili standardizzati supportano prestazioni ripetibili e consentono un’adozione più ampia tra i team chirurgici. Le strutture vedono la semplicità del flusso di lavoro come un criterio chiave per l’approvvigionamento perché riduce il carico di formazione e aiuta a mantenere la conformità ai protocolli. I miglioramenti tecnologici supportano anche l’adozione oltre i centri cardiaci di punta nei programmi chirurgici più ampi.

- Ad esempio, un sistema di controllo della pressione per la trasfusione autologa che consente la regolazione automatica e manuale dell’aspirazione tra 100 e 300 millimetri di mercurio ha permesso agli anestesisti di controllare la pressione negativa da soli mantenendo l’integrità dei globuli rossi a o sotto i 200 millimetri di mercurio, semplificando l’operazione senza coinvolgimento aggiuntivo del personale chirurgico.

Sfide del Mercato dei Sistemi di Autotrasfusione

L’adozione del mercato dei Sistemi di Autotrasfusione può essere limitata dall’investimento iniziale in capitale e dal costo continuo dei consumabili proprietari, in particolare in strutture con volumi di casi inferiori. Le decisioni di acquisto possono essere ritardate quando gli ospedali danno priorità ad altri aggiornamenti della sala operatoria o affrontano cicli di bilancio che limitano le nuove attrezzature capitali. L’utilizzo incoerente tra le specialità può indebolire il caso aziendale se i protocolli non sono standardizzati o se le procedure idonee non sono chiaramente identificate. Questi vincoli sono più pronunciati nelle strutture più piccole e nei contesti sensibili ai costi.

- Ad esempio, ospedali NHS più piccoli nel Regno Unito hanno riferito che la domanda di recupero cellulare interno è così bassa che non è considerato efficace in termini di costi e risorse mantenere i propri sistemi, portandoli invece a utilizzare servizi mobili di recupero cellulare esternalizzati in oltre 50 ospedali per evitare costi di capitale e consumabili sottoutilizzati.

La complessità operativa rimane un ostacolo in ambienti con supporto di perfusione limitato o disponibilità di personale, poiché l’utilizzo dipende dalla formazione, dalla disciplina del flusso di lavoro e dalla prontezza delle attrezzature. I team clinici possono anche limitare l’uso nei casi in cui la qualità del sangue recuperato è una preoccupazione o dove il rischio di contaminazione è percepito come più alto. La variazione nel mix di procedure e nel personale può portare a un sottoutilizzo dei sistemi installati. Questo crea esitazione nell’approvvigionamento anche quando gli obiettivi di gestione del sangue del paziente sono riconosciuti.

Tendenze e Opportunità nel Mercato dei Sistemi di Autotrasfusione

I fornitori del mercato dei sistemi di autotrasfusione si concentrano sempre più sulla standardizzazione del flusso di lavoro e su offerte combinate che uniscono dispositivi, set monouso, supporto di servizio e formazione. Questo approccio favorisce un’adozione più rapida e rafforza la fidelizzazione a lungo termine dei clienti riducendo gli attriti nell’approvvigionamento e nell’utilizzo. Gli ospedali preferiscono soluzioni che si integrano nei protocolli standardizzati delle sale operatorie in diverse specialità. I modelli combinati supportano anche una pianificazione del budget prevedibile e riducono l’incertezza operativa nella pianificazione delle forniture.

- Ad esempio, una grande catena di ospedali ortopedici in Germania ha implementato un sistema di autotrasfusione semi-automatizzato e compatto con dispositivi monouso per la filtrazione dei leucociti in tutta la sua rete di chirurgia spinale e ha riportato una riduzione del 33% dei tassi di trasfusione allogenica e una diminuzione di quasi un giorno nel tempo medio di dimissione entro nove mesi, illustrando come i pacchetti standardizzati supportati dai fornitori possano tradursi in guadagni clinici e operativi quantificabili.

C’è una crescente opportunità di estendere l’utilizzo dell’autotrasfusione oltre i contesti cardiaci tradizionali, includendo casi d’uso in ortopedia, trapianti e alcune situazioni di ostetricia e ginecologia dove il rischio di perdita di sangue è significativo. L’espansione nei centri chirurgici ambulatoriali è un percorso emergente poiché le procedure di maggiore complessità si spostano verso contesti ambulatoriali. I fornitori che offrono design compatti e operazioni semplificate possono affrontare le limitazioni del personale e le barriere all’adozione. Questa tendenza è in linea con gli obiettivi più ampi di efficienza e produttività chirurgica.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato la quota maggiore del 41,9% nel 2025 grazie all’adozione matura della gestione del sangue chirurgico, all’alto volume di procedure e alla forte infrastruttura ospedaliera. La regione beneficia di servizi di perfusione consolidati e protocolli standardizzati delle sale operatorie che supportano l’uso routinario nelle procedure idonee. Le decisioni di approvvigionamento enfatizzano frequentemente l’affidabilità del flusso di lavoro, il supporto del fornitore e il costo totale di proprietà. Questi fattori sostengono la domanda sia per i sistemi che per i consumabili ricorrenti.

Europa

L’Europa ha rappresentato una quota del 26,0% nel 2025, supportata dall’accesso diffuso a cure chirurgiche avanzate e approcci strutturati alla gestione delle trasfusioni in molti sistemi sanitari. L’adozione è rafforzata nei centri ad alta complessità dove i volumi di chirurgia cardiaca e ortopedica giustificano l’espansione della base installata. Le decisioni di acquisto spesso danno priorità alla standardizzazione clinica e alla performance di qualità costante tra i siti. La differenziazione dei fornitori è strettamente legata all’affidabilità, alla formazione e alla copertura del servizio.

Asia Pacifico

L’Asia Pacifico ha detenuto una quota del 21,0% nel 2025, riflettendo l’espansione della capacità chirurgica e la crescente adozione di pratiche moderne di gestione del sangue perioperatorio. La domanda è supportata dallo sviluppo dell’infrastruttura ospedaliera e dall’aumento dei volumi di procedure nei grandi centri urbani. La regione presenta anche un forte potenziale per l’adozione man mano che i percorsi clinici maturano e l’approvvigionamento si sposta verso attrezzature standardizzate per le sale operatorie. La crescita è ulteriormente supportata dall’espansione degli investimenti privati nella sanità e dagli aggiornamenti delle capacità negli ospedali terziari.

America Latina

L’America Latina rappresentava una quota del 7,0% nel 2025, con l’adozione concentrata nei principali ospedali privati e nei centri pubblici di livello superiore. La domanda è influenzata dalla sensibilità al budget, dall’accesso disomogeneo al personale di perfusione e dalla variabilità nei volumi delle procedure tra le strutture. Dove avviene l’adozione, gli ospedali danno priorità a soluzioni che riducono la complessità operativa e forniscono una fornitura affidabile di materiali di consumo. L’espansione del mercato è legata agli aggiornamenti infrastrutturali e a una più ampia adozione dei programmi di gestione del sangue del paziente.

Medio Oriente & Africa

Il Medio Oriente & Africa rappresentava una quota del 4,1% nel 2025, guidata principalmente da ospedali terziari e centri di eccellenza in alcuni paesi. L’adozione è influenzata dagli investimenti nelle infrastrutture chirurgiche, dalla disponibilità della forza lavoro clinica e dalla capacità di mantenere una fornitura costante di materiali di consumo. Gli ospedali di grandi dimensioni che eseguono procedure complesse sono più propensi a standardizzare l’uso dell’autotrasfusione all’interno dei programmi di gestione delle trasfusioni. Il potenziale di crescita migliora man mano che la capacità ospedaliera si espande e i protocolli perioperatori diventano più standardizzati.

Panoramica Competitiva

La competizione nel mercato dei Sistemi di Autotrasfusione si concentra sulle prestazioni dei dispositivi, sulla semplicità del flusso di lavoro, sull’affidabilità del servizio e sul modello commerciale che collega la crescita della base installata con i materiali di consumo ricorrenti. I fornitori si differenziano per la facilità di installazione, la coerenza dell’output dei globuli rossi processati, i programmi di formazione e i contratti di servizio a lungo termine che supportano un’elevata utilizzazione. L’approvvigionamento è influenzato dal costo totale di proprietà e dalla capacità di standardizzare le attrezzature nelle sale operatorie e nelle linee di servizio. Il posizionamento competitivo riflette anche la capacità di supportare gli obiettivi di gestione del sangue ospedaliero con un’educazione clinica integrata e catene di approvvigionamento affidabili.

Medtronic plc compete tipicamente attraverso l’ampiezza delle relazioni ospedaliere e una forte presenza negli ecosistemi tecnologici delle sale operatorie e perioperatorie. L’approccio di Medtronic plc è comunemente allineato alla standardizzazione dei percorsi di cura, supportando i team di approvvigionamento che danno priorità all’affidabilità dei fornitori e alla copertura dei servizi scalabile. Il posizionamento di Medtronic plc è rafforzato quando le strutture cercano un supporto consolidato dai fornitori per ambienti chirurgici complessi. Medtronic plc beneficia dall’allineamento dell’adozione tecnologica con gli obiettivi di qualità ed efficienza ospedaliera.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- Medtronic plc

- Becton, Dickinson and Company (BD)

- Haemonetics Corporation

- Zimmer Biomet Holdings, Inc.

- Teleflex Incorporated

- Stryker Corporation

- Terumo Corporation

- LivaNova PLC

- Fresenius SE & Co. KGaA (Fresenius Kabi)

- SARSTEDT AG & Co. KG

- B. Braun SE

- Redax S.p.A.

- Macopharma SA

- Nipro Corporation

- Beijing ZKSK Technology Co., Ltd.

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Ad agosto 2024, Stago, in collaborazione con i-SEP, ha lanciato il sistema di autotrasfusione SAME, descritto come un dispositivo unico nel suo genere per il recupero intraoperatorio delle cellule, capace di lavare e recuperare contemporaneamente sia le piastrine funzionali che i globuli rossi per supportare la conservazione del sangue in chirurgia.

- A novembre 2024, Fresenius Kabi (Fresenius SE & Co. KGaA) ha avviato una partnership strategica con un importante gruppo d’acquisto (GPO) per fornire i suoi sistemi di autotrasfusione CATSmart, con l’obiettivo di espandere l’adozione negli ospedali di medie dimensioni e nei centri di chirurgia ambulatoriale.

- Ad aprile 2025, Medtronic plc ha lanciato la sua nuova serie Auto-Intel di sistemi di autotrasfusione, integrando una tecnologia avanzata di sensori per fornire feedback in tempo reale sul processo di lavorazione del sangue e massimizzare il recupero dei globuli rossi durante la chirurgia.

- A gennaio 2025, LivaNova PLC ha ricevuto l’approvazione del marchio CE per il suo sistema di autotrasfusione di nuova generazione Xtra+, che presenta protocolli migliorati per il recupero delle piastrine e una gestione avanzata dei dati, su misura per interventi chirurgici cardiaci complessi.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

528,39 milioni di USD |

| Previsione dei ricavi nel 2032 |

796,6 milioni di USD |

| Tasso di crescita (CAGR) |

6,04% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Tipo di Prodotto: Sistemi/Dispositivi di Autotrasfusione (Sistemi di Autotrasfusione Intraoperatoria, Sistemi di Autotrasfusione Post-operatoria, Sistemi di Autotrasfusione a Doppia Modalità), Consumabili & Accessori; Per Applicazione: Chirurgia Cardiaca/Cardiovascolare, Chirurgia Ortopedica, Chirurgia Neurologica, Trapianto di Organi, Procedure Traumatiche, Ostetricia & Ginecologia, Altri; Per Utente Finale: Ospedali, Centri di Chirurgia Ambulatoriale, Cliniche Specializzate |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Medtronic plc; Becton, Dickinson and Company (BD); Haemonetics Corporation; Zimmer Biomet Holdings, Inc.; Teleflex Incorporated; Stryker Corporation; Terumo Corporation; LivaNova PLC; Fresenius SE & Co. KGaA (Fresenius Kabi); SARSTEDT AG & Co. KG; B. Braun SE; Redax S.p.A.; Macopharma SA; Nipro Corporation; Beijing ZKSK Technology Co., Ltd. (15 aziende) |

| Numero di Pagine |

327 |

Segmentazione

Per Tipo di Prodotto

- Sistemi/Dispositivi di Autotrasfusione [Sistemi di Autotrasfusione Intraoperatoria, Sistemi di Autotrasfusione Post-operatoria, Sistemi di Autotrasfusione a Doppia Modalità]

- Materiali di Consumo & Accessori

Per Applicazione

- Chirurgia Cardiaca/Cardiovascolare

- Chirurgia Ortopedica

- Chirurgia Neurologica

- Trapianto di Organi

- Procedure Traumatologiche

- Ostetricia & Ginecologia

- Altri

Per Utente Finale

- Ospedali

- Centri Chirurgici Ambulatoriali

- Cliniche Specialistiche

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa