Panoramica del Mercato

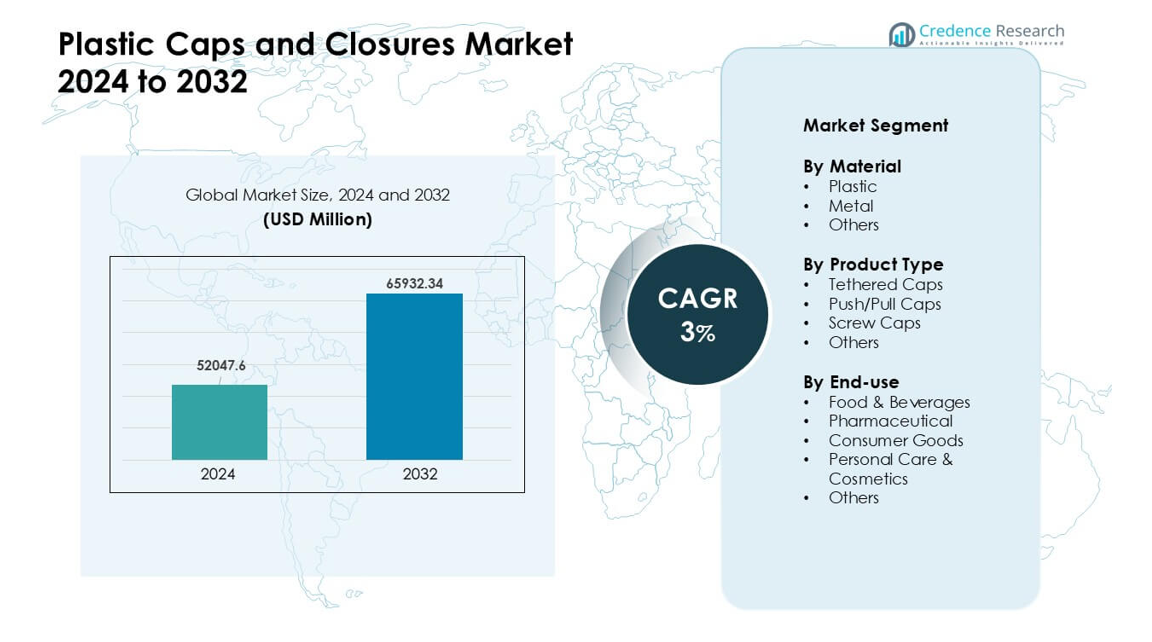

Il mercato dei tappi e chiusure in plastica è stato valutato a 52047,6 milioni di USD nel 2024 e si prevede che raggiungerà i 65932,34 milioni di USD entro il 2032, crescendo a un CAGR del 3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Tappi e Chiusure in Plastica 2024 |

52047,6 milioni di USD |

| Mercato dei Tappi e Chiusure in Plastica, CAGR |

3% |

| Dimensione del Mercato dei Tappi e Chiusure in Plastica 2032 |

65932,34 milioni di USD |

Il mercato dei tappi e chiusure in plastica è influenzato da importanti attori come Aptar Group, Silgan Holdings, Amcor, Guala Closures, BERICAP, UNITED CAPS, Nippon Closures, Mold-Rite Plastics, Closure Systems International e O.Berk. Queste aziende competono attraverso tecnologie di stampaggio avanzate, design leggeri e un crescente utilizzo di materiali riciclabili. Molti produttori si concentrano anche su soluzioni a prova di manomissione e di erogazione per soddisfare le esigenze di sicurezza e praticità nei settori delle bevande, alimentare e farmaceutico. L’Asia Pacifico ha guidato il mercato globale nel 2024 con circa il 39% di quota, supportata da una forte domanda di FMCG, produzione su larga scala di bottiglie e rapida espansione dei produttori locali di imballaggi.

Approfondimenti di Mercato

- Il mercato dei tappi e chiusure in plastica ha raggiunto i 52047,6 milioni di USD nel 2024 e si prevede che raggiungerà i 65932,34 milioni di USD entro il 2032, crescendo a un CAGR del 3%.

• La domanda aumenta grazie all’uso intenso in bevande, alimenti, cura personale e farmaceutica, con i tappi a vite che detengono la quota maggiore grazie alla loro ampia compatibilità e basso costo.

• Design leggeri, tappi legati e contenuto riciclato più elevato modellano le principali tendenze mentre i marchi si orientano verso soluzioni di imballaggio sostenibili.

• La competizione rimane intensa tra Aptar Group, Silgan, Amcor, Guala Closures, BERICAP, UNITED CAPS e Nippon Closures, con focus su linee di stampaggio più veloci e formati a prova di manomissione.

• L’Asia Pacifico guida con circa il 39% di quota, seguita dal Nord America con quasi il 32% e dall’Europa con circa il 27%, mentre il segmento delle bevande rimane dominante in tutte le regioni a causa dell’aumento del consumo di bottiglie in PET.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Materiale

La plastica ha detenuto la quota dominante nel 2024 con circa l’82% del mercato dei tappi e chiusure in plastica. I marchi hanno preferito la plastica per il basso costo, la leggerezza e la forte capacità di sigillatura. Le aziende di bevande e alimenti confezionati hanno utilizzato la plastica anche perché il materiale supporta una produzione rapida e chiusure a tenuta stretta. Metalli e altri materiali hanno visto un uso di nicchia in beni di lusso e prodotti che necessitano di una protezione barriera più elevata. La crescente domanda di imballaggi riciclabili e leggeri ha continuato a spingere la plastica avanti nelle applicazioni di massa lungo le catene di approvvigionamento globali.

- Ad esempio, Berry Global, un importante produttore di imballaggi, è noto per i suoi sforzi di sostenibilità e l’attenzione al “lightweighting”, riducendo la quantità di plastica utilizzata nei prodotti per diminuire l’impatto ambientale e il peso del trasporto. Questa pratica generale è una tendenza standard del settore.

Per Tipo di Prodotto

I tappi a vite hanno guidato questo segmento nel 2024 con una quota di quasi il 61%. Queste chiusure sono rimaste in testa perché offrono una sigillatura sicura, facilità d’uso e ampia compatibilità tra le bottiglie nei settori alimentare, delle bevande, della cura personale e dei beni per la casa. I marchi hanno preferito i tappi a vite grazie alla forte prevenzione delle perdite e alla produzione conveniente. I tappi legati e push/pull sono cresciuti con una maggiore domanda di convenienza e supporto normativo per i design con tappi attaccati. Nuove forme e caratteristiche antimanomissione hanno anche aiutato ad ampliare le scelte di prodotto per gli utenti ad alto volume.

- Ad esempio, secondo un’analisi del 2024 di Mordor Intelligence, le chiusure a vite rappresentavano il 65,56% del mercato globale dei tappi e chiusure in plastica per tipo di prodotto in quell’anno, sottolineando il loro dominio nelle linee di imbottigliamento ad alta velocità.

Per Uso Finale

Il settore alimentare e delle bevande ha dominato l’uso finale nel 2024 con circa il 46% di quota. Le aziende in questo settore si sono affidate a chiusure sicure e igieniche per proteggere liquidi, salse, latticini e prodotti pronti da bere. L’uso crescente di bottiglie in PET e HDPE ha spinto la domanda di tappi in plastica affidabili con design facili da aprire e richiudibili. I settori farmaceutico e della cura personale hanno adottato chiusure con caratteristiche di sicurezza e dosaggio più elevate, mentre i beni di consumo le hanno utilizzate per esigenze di imballaggio ampie. La crescita delle bevande confezionate e la crescente consapevolezza igienica hanno mantenuto il settore alimentare e delle bevande in posizione di leadership.

Principali Fattori di Crescita

Espansione della Domanda di Alimenti e Bevande Confezionati

L’aumento del consumo di prodotti alimentari e bevande confezionati rimane un importante fattore di crescita per il mercato dei tappi e chiusure in plastica. I marchi necessitano di chiusure sicure e a prova di perdite per acqua, bibite, succhi, salse e latticini. L’aumento dei prodotti pronti da bere stimola anche la domanda di tappi in plastica leggeri che supportano linee di riempimento rapide. Le crescenti popolazioni urbane e la maggiore dipendenza dai cibi pronti spingono i produttori ad adottare sistemi di sigillatura durevoli che preservano la freschezza durante il trasporto. Il consumo di bottiglie in PET continua a salire in tutto il mondo, il che rafforza la necessità di chiusure in plastica economiche. La forte domanda di igiene dopo eventi sanitari globali ha ulteriormente incoraggiato le aziende a migliorare la qualità delle chiusure in tutte le categorie di mercato di massa.

- Ad esempio, un rapporto del settore del 2024 ha evidenziato che il segmento delle bevande, che copre acqua in bottiglia, succhi e bevande non gassate, rimane il più grande uso finale per le chiusure in plastica, sottolineando come le bevande in bottiglia guidino la domanda di chiusure a livello globale.

Spostamento Verso Imballaggi Leggeri ed Economici

I produttori si concentrano fortemente sugli imballaggi leggeri per ridurre l’uso di materiali, abbassare i costi di trasporto e ridurre l’impatto ambientale. I tappi in plastica supportano questo cambiamento perché offrono resistenza con un minor uso di resina rispetto alle chiusure in metallo. I marchi adottano anche chiusure leggere per migliorare i punteggi di sostenibilità e soddisfare le aspettative normative per la riduzione dei rifiuti di imballaggio. Le tecnologie di stampaggio avanzate ora producono tappi più sottili ma più resistenti che mantengono gli standard di sicurezza. Le aziende FMCG ad alto volume scelgono chiusure leggere per gestire i costi operativi senza compromettere la sicurezza del prodotto. Questo cambiamento guida una costante espansione del mercato mentre i produttori cercano soluzioni di imballaggio flessibili ed efficienti dal punto di vista energetico che aiutano a proteggere i margini.

- Ad esempio, alcuni tappi di plastica sono ora prodotti utilizzando tecniche avanzate di stampaggio a compressione che raggiungono un tempo di ciclo più veloce di 1,44 secondi per tappo, consentendo una produttività estremamente alta mantenendo tolleranze dimensionali precise e integrità della tenuta.

Adozione Crescente di Funzionalità di Convenienza e Sicurezza

La domanda cresce per tappi che migliorano la convenienza e la sicurezza dell’utente, inclusi bande antimanomissione, design a prova di bambino e formati richiudibili. I settori alimentare, delle bevande e della cura personale si affidano a tali caratteristiche per aumentare la fiducia dei consumatori e migliorare il valore del marchio. Le normative che richiedono una maggiore sicurezza nei prodotti farmaceutici e nei prodotti chimici domestici spingono anche i produttori verso formati di chiusura avanzati. I tappi facili da aprire supportano i consumatori con limitazioni di mobilità e aumentano la soddisfazione nelle applicazioni di massa. La crescita dell’e-commerce aggiunge pressione per sistemi di sigillatura più forti che resistano allo stress del trasporto. Queste esigenze combinate accelerano il passaggio verso design di chiusura specializzati che offrono funzionalità aggiuntive e proteggono l’integrità del prodotto.

Tendenze e Opportunità Chiave

Espansione dei Design di Chiusura Ancorati e Sostenibili

I tappi ancorati stanno guadagnando rapida adozione poiché le normative globali incoraggiano formati di tappi attaccati per ridurre i rifiuti. Questa tendenza apre una forte opportunità per i produttori di ridisegnare le chiusure con una migliore durata delle cerniere, materiali flessibili e sistemi di apertura user-friendly. Molti marchi di bevande stanno già passando a soluzioni ancorate per raggiungere obiettivi di sostenibilità e rafforzare la circolarità dell’imballaggio. L’uso di resine riciclate nelle chiusure è in aumento, guidato da impegni aziendali e dalla domanda dei consumatori per imballaggi ecologici. L’innovazione nei polimeri a base biologica espande anche le opzioni di materiali. Questi fattori posizionano le tecnologie di chiusura sostenibili come una grande opportunità per l’espansione del mercato a lungo termine.

- Ad esempio, secondo la Direttiva UE sulla plastica monouso entrata in vigore a luglio 2024, tutte le bottiglie di bevande in plastica fino a tre litri devono avere tappi che rimangano attaccati al contenitore, spingendo le aziende in tutta Europa a convertire le linee di prodotti con tappi a vite esistenti in formati con tappi ancorati.

Crescita delle Applicazioni di Chiusura Premium e Specializzate

I prodotti di cura personale premium, cosmetici e benessere creano domanda per chiusure di alta qualità con finiture uniche, texture morbide al tatto e dosaggio preciso. Questa tendenza offre forti opportunità per i marchi di differenziarsi attraverso estetica e prestazioni. La crescita delle bevande salutari, dei nutraceutici e delle bevande speciali aumenta anche l’interesse per chiusure che migliorano il controllo della dose o la freschezza del prodotto. I tappi intelligenti con indicatori di freschezza, autenticazione digitale o funzioni di micro-dosaggio emergono come opportunità di nicchia. Man mano che le preferenze dei consumatori si spostano verso esperienze premium e imballaggi sicuri, le aziende espandono gli investimenti in R&S per sviluppare soluzioni di chiusura di nuova generazione.

- Ad esempio, un crescente numero di ricerche esplora i polimeri “chimicamente riciclabili” per l’imballaggio di alimenti e bevande. Ad esempio, un recente progetto di informatica dei polimeri ha identificato un polimero il cui monomero può essere recuperato con una resa del 95% dopo l’uso, indicando possibilità future per chiusure completamente circolari e ad alte prestazioni.

Principali Sfide

Aumento della Pressione Normativa sui Rifiuti di Plastica

Le normative che mirano alle plastiche monouso creano sfide significative per i produttori di chiusure. Diverse regioni impongono restrizioni, standard di riciclabilità o obblighi per tappi attaccati. I produttori devono riprogettare i tappi per rispettare le normative mantenendo i costi gestibili per le industrie ad alto volume. Passare a materiali riciclati o a base biologica aumenta la complessità a causa della variabilità nella disponibilità delle forniture e delle proprietà meccaniche. I marchi devono anche bilanciare le esigenze di sostenibilità con i requisiti di prestazione come la forza di sigillatura, la resistenza alla manomissione e la compatibilità con le linee di riempimento. Queste pressioni aumentano i costi operativi e richiedono continui cambiamenti di design.

Volatilità nei Prezzi delle Resine e Interruzioni della Catena di Fornitura

I tappi di plastica dipendono fortemente dalle resine di polipropilene e polietilene, che affrontano frequenti fluttuazioni di prezzo a causa dei cambiamenti nei mercati del petrolio greggio. Aumenti improvvisi aumentano i costi di produzione per i produttori che operano con margini ridotti. Le interruzioni della catena di fornitura possono ritardare la disponibilità delle materie prime e influenzare la stabilità della produzione, specialmente per i grandi produttori di bevande e FMCG. Le aziende devono mantenere grandi inventari o diversificare le fonti, il che aggiunge pressione finanziaria. Queste oscillazioni dei costi limitano anche gli impegni di prezzo a lungo termine, rendendo difficile la pianificazione sia per i fornitori che per le industrie di utilizzo finale.

Analisi Regionale

Nord America

Il Nord America deteneva circa il 32% della quota nel Mercato dei Tappi e Chiusure in Plastica nel 2024. La forte domanda proveniva da marchi di bevande, cura della casa e farmaceutici che adottavano soluzioni leggere e a prova di manomissione. La regione ha beneficiato di un’elevata automazione, norme di qualità rigorose e continui aggiornamenti di imballaggio nei prodotti FMCG. La crescita è stata supportata dal crescente consumo di acqua in bottiglia e dall’uso più ampio di chiusure a prova di bambino nei settori regolamentati. Gli obiettivi di sostenibilità hanno spinto i principali convertitori ad espandere i tappi basati su PCR e i sistemi mono-materiale. Questi cambiamenti hanno aiutato il Nord America a mantenere una solida posizione creando un costante slancio per formati di chiusura avanzati.

Europa

L’Europa ha rappresentato quasi il 27% della quota nel 2024 grazie a rigidi mandati di riciclaggio e alla rapida adozione di tappi attaccati nell’imballaggio delle bevande. I produttori regionali hanno investito in linee di stampaggio ad alta precisione per supportare l’uniformità, la sicurezza e la conformità all’economia circolare. La domanda è aumentata nei settori della cosmetica, della cura personale e degli alimenti speciali poiché i marchi hanno aggiornato l’imballaggio per un dosaggio migliore e una maggiore comodità per i consumatori. Il forte supporto dalle direttive plastiche dell’UE ha incoraggiato una maggiore integrazione di contenuti riciclati. L’Europa occidentale ha guidato la crescita, mentre l’Europa centrale e orientale ha mostrato un’adozione crescente con l’espansione del retail e la penetrazione delle private label che sono aumentate in una gamma più ampia di prodotti.

Asia Pacifico

L’Asia Pacifico ha dominato il mercato dei tappi e chiusure in plastica con circa il 39% di quota nel 2024. La rapida espansione delle industrie delle bevande, farmaceutiche e alimentari confezionate ha supportato la produzione su larga scala di chiusure in Cina, India, Indonesia e Vietnam. I produttori hanno aumentato la produzione di tappi flip-top, a vite e dosatori per soddisfare la crescente domanda dei consumatori urbani. Forti investimenti nei beni di largo consumo e nell’e-commerce hanno guidato un maggiore consumo di bottiglie in PET e contenitori in HDPE. Gli attori regionali hanno anche adottato design leggeri e convenienti per migliorare i margini. La crescente attenzione alla riciclabilità e agli standard di qualità aggiornati ha rafforzato la posizione di leader dell’Asia Pacifico.

America Latina

L’America Latina ha catturato circa il 6% di quota nel 2024, supportata da una crescita costante delle bevande imbottigliate, dei detergenti domestici e dei prodotti per la cura personale. Brasile e Messico hanno guidato la domanda poiché i convertitori locali hanno ampliato l’offerta di chiusure economiche per i marchi principali. L’adozione di formati a prova di manomissione e dosatori è cresciuta a causa delle esigenze di sicurezza e delle crescenti aspettative dei consumatori. Gli aggiornamenti del packaging regionale hanno migliorato la durata e la compatibilità con i contenitori in PET e HDPE. L’impulso del mercato è aumentato ulteriormente poiché i settori alimentare e farmaceutico hanno aumentato la dipendenza dai sistemi di chiusura standardizzati. La ripresa economica nei paesi chiave ha aiutato a stabilizzare la domanda in tutte le principali applicazioni.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto circa il 5% di quota nel 2024. La crescita è derivata dall’espansione delle operazioni di riempimento delle bevande, dall’aumento dell’uso di acqua confezionata e dalla crescente domanda di imballaggi FMCG convenienti. I paesi del Golfo hanno adottato tecnologie di stampaggio avanzate, mentre i mercati africani si sono concentrati su chiusure economiche e durevoli. L’urbanizzazione ha aumentato il consumo di prodotti per la cura personale e la pulizia domestica, supportando un uso più ampio delle chiusure. Gli investimenti nella produzione locale hanno migliorato la stabilità dell’offerta, riducendo la dipendenza dalle importazioni. L’adozione graduale di design leggeri e a prova di manomissione ha rafforzato la presenza sul mercato sia nei prodotti premium che in quelli di massa.

Segmentazioni di Mercato:

Per Materiale

Per Tipo di Prodotto

- Tappi con Cinghia

- Tappi Push/Pull

- Tappi a Vite

- Altri

Per Uso Finale

- Alimenti & Bevande

- Farmaceutico

- Beni di Consumo

- Cura Personale & Cosmetici

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il mercato dei tappi e chiusure in plastica mostra una forte concorrenza guidata da attori globali come Aptar Group, UNITED CAPS, Silgan Holdings Inc., Nippon Closures Co., Ltd., O.Berk Company, Guala Closures S.p.A, Closure Systems International, Amcor Plc, Mold-Rite Plastics e BERICAP Holding GmbH. Queste aziende espandono la loro portata attraverso continui aggiornamenti dei prodotti, design intelligenti e leggeri e migliori sistemi di sigillatura per marchi di alimenti, bevande e cura personale. Molti produttori investono in linee di stampaggio ad alta velocità e gradi di resina riciclabili per soddisfare la crescente domanda di imballaggi sostenibili. Fusioni strategiche, espansioni di impianti regionali e design personalizzati di chiusure aiutano anche i giocatori a rafforzare i legami con i clienti. Il passaggio verso tappi vincolati, guidato da normative più severe in Europa e Asia, spinge i produttori ad accelerare i programmi di innovazione. L’uso crescente di stampi di precisione e controlli di qualità digitali supporta ulteriormente il vantaggio competitivo nelle applicazioni a grande volume.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Aptar Group (Stati Uniti)

- UNITED CAPS (Lussemburgo)

- Silgan Holdings Inc. (Stati Uniti)

- Nippon Closures Co., Ltd. (Giappone)

- O.Berk Company, LLC (Stati Uniti)

- Guala Closures S.p.A (Italia)

- Closure Systems International, Inc. (Stati Uniti)

- Amcor Plc (Australia)

- Mold-Rite Plastics, LLC (Stati Uniti)

- BERICAP Holding GmbH (Germania)

Sviluppi Recenti

- Nel novembre 2025, UNITED CAPS ha partecipato per la prima volta a ProPak Indonesia 2025 segnando una spinta strategica per rafforzare la sua presenza nel Sud-Est asiatico ed espandere le relazioni con clienti/partner regionali.

- Nel settembre 2025, al Drinktec 2025, Aptar Closures ha introdotto una nuova generazione di chiusure per bevande sportive a prova di manomissione e pronte per il riciclo. Le chiusure presentate (NexTE, Rocket, Balance) sono progettate per una migliore esperienza utente, migliorata riciclabilità e conformità con le normative sulla plastica.

- Nel giugno 2025, UNITED CAPS ha presentato nuove chiusure ad alte prestazioni a ProPak Asia 2025 (Bangkok). Tra queste: un tappo sportivo legato 29/25 S-SPRING II e un tappo a scatto per alimenti per l’infanzia 127 SAFE-TE, entrambi progettati per sicurezza, convenienza e imballaggio sostenibile.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Materiale, Tipo di prodotto, Uso finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda crescerà man mano che i marchi di bevande e cura personale espanderanno l’uso degli imballaggi.

- I tappi riciclabili e in monomateriale saranno adottati più ampiamente nelle regioni.

- Le chiusure legate diventeranno standard a causa dell’inasprimento delle regole di sostenibilità.

- I tappi intelligenti e a dosaggio migliorato aumenteranno nei segmenti farmaceutico e premium.

- I design leggeri ridurranno l’uso di materiali e abbasseranno i costi di produzione.

- L’automazione e le linee di stampaggio ad alta velocità modelleranno l’efficienza produttiva.

- I giocatori regionali espanderanno la capacità per ridurre la dipendenza dalle importazioni.

- La crescita degli imballaggi per e-commerce aumenterà la domanda di chiusure sicure.

- I marchi adotteranno più formati a prova di manomissione per migliorare la sicurezza del prodotto.

- Gli obiettivi di economia circolare spingeranno i produttori ad aumentare l’integrazione di contenuti riciclati.