Panoramica del Mercato

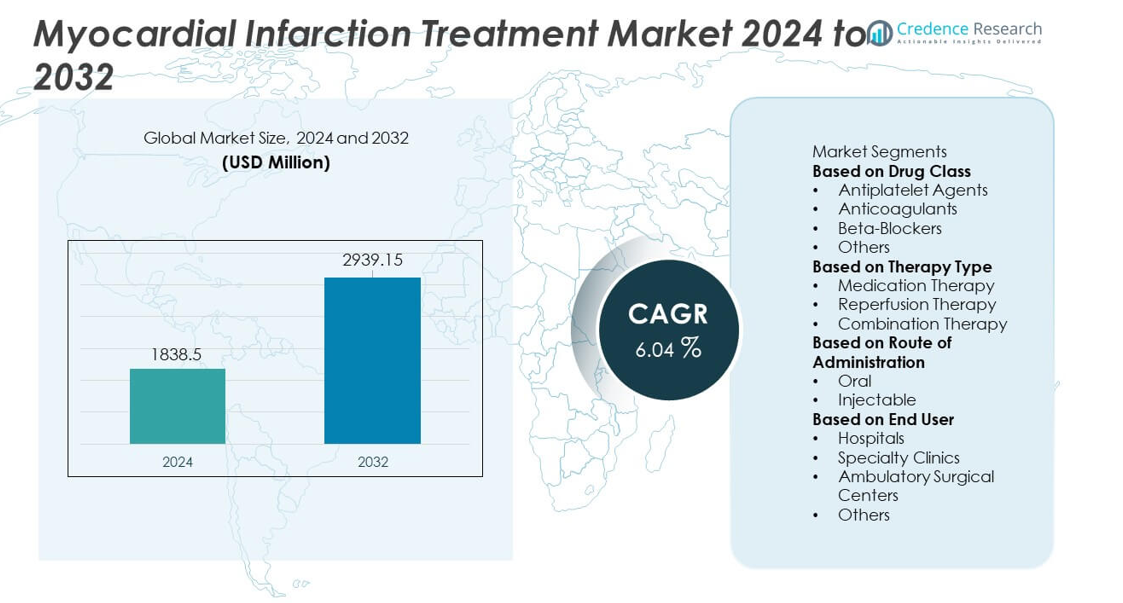

Il mercato del Trattamento dell’Infarto Miocardico è stato valutato a 1.838,5 milioni di USD nel 2024 e si prevede che raggiungerà 2.939,15 milioni di USD entro il 2032, espandendosi a un CAGR del 6,04% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Trattamento dell’Infarto Miocardico 2024 |

1.838,5 milioni di USD |

| Mercato del Trattamento dell’Infarto Miocardico, CAGR |

6,04% |

| Dimensione del Mercato del Trattamento dell’Infarto Miocardico 2032 |

2.939,15 milioni di USD |

I principali attori nel mercato del Trattamento dell’Infarto Miocardico includono AstraZeneca, Novartis AG, Bayer AG, Bristol-Myers Squibb, Johnson & Johnson, Pfizer Inc., Amgen Inc., Eli Lilly and Company, Sanofi e Merck & Co., Inc. Queste aziende rafforzano la loro presenza attraverso antiaggreganti avanzati, anticoagulanti, statine e terapie combinate innovative supportate da una forte ricerca clinica e reti di distribuzione globali. Il Nord America guida il mercato con una quota del 38%, trainato dall’elevata prevalenza delle malattie cardiovascolari e da un’infrastruttura di cura cardiaca ben consolidata. L’Europa segue con una quota del 29%, supportata da solidi programmi di prevenzione, mentre l’Asia Pacifico detiene una quota del 24% alimentata da crescenti fattori di rischio cardiaco e dall’espansione dell’accesso a trattamenti avanzati per l’infarto miocardico.

Approfondimenti di Mercato

- Il mercato del Trattamento dell’Infarto Miocardico ha raggiunto 1.838,5 milioni di USD nel 2024 e si prevede che raggiungerà 2.939,15 milioni di USD entro il 2032, crescendo a un CAGR del 6,04% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento dell’incidenza delle malattie cardiovascolari, dal miglioramento dell’accesso alle cure d’emergenza e dall’aumento dell’adozione di terapie basate su evidenze, con gli agenti antiaggreganti che guidano il segmento delle classi di farmaci con una quota del 38%.

- I principali trend includono l’uso crescente di piani di trattamento personalizzati, l’aumento dell’adozione di strumenti di salute digitale per il monitoraggio cardiaco a distanza e lo sviluppo continuo di farmaci antiaggreganti e anticoagulanti più sicuri ed efficaci.

- L’intensità competitiva aumenta man mano che le principali aziende farmaceutiche investono in pipeline di R&S, perseguono approvazioni regolatorie per formulazioni avanzate e ampliano i portafogli di cardiologia preventiva per rafforzare la posizione globale.

- Il Nord America guida con una quota del 38%, seguito dall’Europa al 29% e dall’Asia Pacifico al 24%, supportato dal miglioramento dell’infrastruttura di cura cardiaca, dalla crescente consapevolezza dei pazienti e dalla crescente domanda di terapie di gestione a lungo termine dell’infarto miocardico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Classe di Farmaci

Gli agenti antipiastrinici dominano il segmento delle classi di farmaci con una quota di mercato del 38%, grazie al loro ruolo centrale nella prevenzione della formazione di ulteriori coaguli e nella riduzione del rischio di infarto miocardico ricorrente. Questi farmaci rimangono la scelta di prima linea grazie alla comprovata efficacia clinica, alle forti raccomandazioni delle linee guida e all’uso diffuso sia nella gestione acuta che a lungo termine. Anche gli anticoagulanti contribuiscono in modo significativo, soprattutto durante le fasi di intervento precoce, mentre i beta-bloccanti supportano il recupero cardiaco a lungo termine. L’aumento della prevalenza delle malattie cardiovascolari, l’incremento dei ricoveri d’emergenza e l’espansione dell’adozione di protocolli di trattamento basati su evidenze continuano a rafforzare il dominio delle terapie antipiastriniche.

- Ad esempio, AstraZeneca ha riportato dati clinici dallo studio ONSET/OFFSET che mostrano come il ticagrelor (dose di carico di 180 mg) raggiunga un rapido inizio dell’effetto antipiastrinico, con un’inibizione dell’aggregazione piastrinica (IPA) del 41% a 30 minuti, supportando una stabilizzazione più rapida durante l’infarto miocardico acuto rispetto al clopidogrel.

Per Tipo di Terapia

La terapia farmacologica guida il segmento del tipo di terapia con una quota di mercato del 52%, supportata dal suo ruolo essenziale nella stabilizzazione dei pazienti, nella gestione dei sintomi e nella prevenzione delle complicanze prima e dopo l’intervento ospedaliero. Farmaci come antipiastrinici, beta-bloccanti e statine costituiscono la spina dorsale della gestione dell’infarto miocardico e sono prescritti in quasi tutti i casi. La terapia di riperfusione, inclusi il supporto alla trombolisi e all’angioplastica, rappresenta una domanda aggiuntiva ma dipende dalla disponibilità delle strutture e dall’idoneità del paziente. La terapia combinata guadagna terreno nei casi avanzati che richiedono approcci integrati. L’aumento dell’adozione clinica della gestione medica basata su linee guida guida la leadership della terapia farmacologica.

- Ad esempio, Forest Laboratories (e successivamente AbbVie, a seguito di un’acquisizione) ha riportato una forte adozione clinica della sua formulazione di beta-bloccanti Bystolic a seguito dei risultati di un programma di studi clinici pivotal che ha coinvolto oltre 2.000 pazienti, mostrando un efficace controllo della pressione sanguigna e della frequenza cardiaca.

Per Via di Somministrazione

La somministrazione orale domina il segmento con una quota di mercato del 59%, guidata dall’uso a lungo termine di farmaci di mantenimento come statine, inibitori dell’ACE, antipiastrinici e beta-bloccanti. Le formulazioni orali supportano una migliore aderenza del paziente, l’efficacia dei costi e la facilità di gestione delle malattie croniche dopo un infarto miocardico acuto. I trattamenti iniettabili detengono una quota minore ma rimangono critici durante le cure d’emergenza e le fasi di intervento precoce, in particolare per gli anticoagulanti e gli agenti trombolitici. L’elevato carico globale delle malattie cardiovascolari e la necessità di una terapia a vita rafforzano il continuo dominio della somministrazione orale nel mercato.

Principali Fattori di Crescita

Aumento del Carico Globale delle Malattie Cardiovascolari

La crescente incidenza delle malattie cardiovascolari rimane un fattore trainante principale del mercato del trattamento dell’infarto miocardico. Stili di vita sedentari, tassi crescenti di obesità, ipertensione e diabete contribuiscono in modo significativo all’aumento degli eventi cardiaci in tutto il mondo. I sistemi sanitari stanno assistendo a un aumento dei ricoveri d’emergenza, creando una forte necessità di terapie efficienti per la cura acuta e post-acuta. I progressi nella precisione diagnostica e una maggiore consapevolezza dei sintomi precoci migliorano i tassi di inizio del trattamento. I governi e le organizzazioni sanitarie continuano a enfatizzare la cardiologia preventiva, aumentando la domanda di gestione terapeutica a lungo termine e accelerando la crescita del mercato sia nelle regioni sviluppate che in quelle emergenti.

- Ad esempio, Medtronic ha ampliato la sua presenza globale nella cura cardiaca distribuendo il monitor cardiaco Reveal LINQ per supportare la rilevazione precoce delle aritmie cardiache, come la fibrillazione atriale (FA), nei pazienti con sintomi come svenimenti inspiegabili o ictus.

Progressi nelle Terapie Farmacologiche e nei Protocolli di Trattamento

Miglioramenti continui nelle formulazioni dei farmaci e nelle linee guida di trattamento basate sull’evidenza rafforzano l’adozione delle terapie moderne per l’infarto miocardico. Nuovi agenti antipiastrinici, anticoagulanti più sicuri e beta-bloccanti più efficaci migliorano i risultati per i pazienti e riducono gli eventi avversi. La ricerca clinica supporta terapie combinate ottimizzate che offrono risultati migliorati sia durante l’intervento acuto che nella prevenzione secondaria. Ospedali e cliniche adottano sempre più percorsi di trattamento standardizzati per l’infarto miocardico, garantendo cure coerenti e di alta qualità. Crescenti investimenti in R&S cardiovascolare e l’introduzione di nuovi farmaci favoriscono una maggiore penetrazione del mercato e l’adozione a lungo termine di opzioni di trattamento avanzate.

- Ad esempio, Bayer ha rafforzato il suo portafoglio di anticoagulanti completando lo studio clinico fondamentale ATLAS ACS 2-TIMI 51 su oltre 15.500 pazienti, che ha dimostrato una significativa riduzione della morte cardiovascolare, infarto miocardico (MI) o ictus quando il rivaroxaban a basso dosaggio è stato utilizzato in terapia combinata.

Espansione delle Infrastrutture Sanitarie e Accesso alle Cure d’Emergenza

Migliore disponibilità di unità di cura cardiaca, ospedali meglio attrezzati e l’aumento di centri di cardiologia specializzati supportano un trattamento dell’infarto miocardico più rapido ed efficace. L’espansione dei servizi medici di emergenza e sistemi di risposta più rapidi aumentano i tassi di sopravvivenza, stimolando la domanda di terapie di riperfusione e farmaci salvavita. Le regioni in via di sviluppo stanno investendo pesantemente nella modernizzazione sanitaria, rendendo più accessibili i trattamenti cardiaci avanzati. I programmi di assicurazione sanitaria guidati dal governo migliorano ulteriormente l’accessibilità economica per i pazienti. La più ampia disponibilità di cardiologi qualificati e tecnologie interventistiche avanzate continua a rafforzare la domanda di soluzioni complete per il trattamento dell’infarto miocardico.

Tendenze e Opportunità Chiave

Crescente Adozione di Approcci Terapeutici Personalizzati e Basati sull’Evidenza

I fornitori di assistenza sanitaria adottano sempre più piani di trattamento personalizzati su misura per i profili di rischio specifici del paziente, marcatori genetici e comorbidità. Il dosaggio preciso di antipiastrinici, beta-bloccanti e anticoagulanti migliora la sicurezza e riduce le complicazioni. Gli ospedali stanno integrando l’analisi predittiva, strumenti diagnostici basati sull’IA e decisioni guidate da biomarcatori per migliorare i risultati. L’espansione dei dati clinici e delle evidenze del mondo reale supporta una migliore ottimizzazione del trattamento. Questa tendenza apre forti opportunità per le aziende farmaceutiche che sviluppano terapie mirate e soluzioni di monitoraggio avanzate per la gestione post-infarto miocardico.

- Ad esempio, Roche ha avanzato il trattamento guidato da biomarcatori introducendo test della troponina T altamente sensibili che permettono una diagnosi più rapida e accurata dell’infarto miocardico acuto, con studi clinici che coinvolgono migliaia di pazienti in tutto il mondo.

Ruolo crescente della salute digitale e del monitoraggio cardiaco remoto

Le tecnologie di salute digitale creano nuove opportunità nella gestione dell’infarto miocardico permettendo un monitoraggio continuo, un intervento tempestivo e una migliore aderenza ai farmaci. Dispositivi cardiaci indossabili, sistemi ECG remoti e piattaforme di telemedicina aiutano i medici a monitorare la salute dei pazienti dopo la dimissione, riducendo il rischio di eventi ricorrenti. Le app di salute mobile migliorano la compliance con la terapia e i cambiamenti dello stile di vita. Gli ospedali adottano sempre più strumenti digitali per supportare la diagnosi precoce e il triage più rapido. La crescente accettazione della tele-cardiologia rafforza il mercato delle soluzioni integrate di cura digitale e farmaceutica.

- Ad esempio, Apple ha ampliato il suo ecosistema di monitoraggio cardiaco abilitando l’app ECG su Apple Watch Series 4 e modelli successivi, che è stata clinicamente validata come altamente accurata nel rilevare segni di fibrillazione atriale (AFib) in registrazioni classificabili, migliorando così il rilevamento precoce delle aritmie.

Sfide Chiave

Alti costi di trattamento e accesso limitato nelle regioni a basso reddito

Nonostante i progressi nelle terapie per l’infarto miocardico, i costi elevati dei farmaci e delle ospedalizzazioni limitano l’accesso nelle regioni in via di sviluppo. Le procedure di riperfusione, i farmaci antipiastrinici di marca e le diagnosi avanzate rimangono inaccessibili per molti pazienti. Infrastrutture sanitarie disuguali e copertura assicurativa limitata ampliano il divario nel trattamento. Questa sfida limita l’adozione di terapie basate su linee guida e ritarda interventi critici, influenzando i risultati clinici. Le aziende farmaceutiche affrontano ostacoli nell’espandere la penetrazione in mercati sensibili al costo dove l’accessibilità economica rimane una preoccupazione primaria.

Effetti collaterali, preoccupazioni per la sicurezza e problemi di aderenza al trattamento

Molti farmaci per l’infarto miocardico, inclusi anticoagulanti e antipiastrinici, comportano rischi di sanguinamento e altri effetti avversi, richiedendo un attento monitoraggio. La non aderenza dei pazienti alla terapia a lungo termine riduce l’efficacia del trattamento e aumenta la probabilità di eventi ricorrenti. Regimi farmacologici complessi e requisiti di stile di vita contribuiscono ulteriormente alle sfide di compliance. Gestire le interazioni farmacologiche nei pazienti con comorbidità multiple rimane difficile. Queste sfide cliniche e comportamentali rendono più difficile per i fornitori mantenere risultati terapeutici coerenti, influenzando la crescita del mercato a lungo termine.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato del 38%, guidata da un’alta prevalenza di malattie cardiovascolari, una forte adozione di protocolli di trattamento avanzati e un accesso diffuso alle strutture di emergenza. Gli Stati Uniti guidano la domanda regionale grazie a centri di cura cardiaca ben consolidati, una forte spesa sanitaria e una rapida adozione di terapie basate su evidenze. Politiche di rimborso favorevoli e una forte disponibilità di cardiologi qualificati supportano ulteriormente l’espansione del trattamento. L’alta consapevolezza dei sintomi precoci dell’infarto miocardico e l’uso aumentato di farmaci preventivi sostengono la domanda di terapia a lungo termine. I continui progressi tecnologici e l’ampio accesso agli strumenti diagnostici rafforzano la posizione dominante del Nord America nel mercato.

Europa

L’Europa rappresenta una quota di mercato del 29%, supportata da una solida infrastruttura sanitaria, programmi nazionali di cura cardiaca e un’enfasi crescente sulla diagnosi precoce e la cardiologia preventiva. Paesi come Germania, Regno Unito, Italia e Francia guidano la domanda attraverso sistemi di risposta alle emergenze ben sviluppati e un’elevata utilizzazione di percorsi di trattamento standardizzati per l’infarto miocardico. La regione beneficia della crescente adozione di statine, agenti antipiastrinici e terapie avanzate di riperfusione. L’invecchiamento della popolazione e l’aumento dei fattori di rischio legati allo stile di vita accelerano ulteriormente la crescita del mercato. Investimenti continui nella ricerca cardiaca e un migliore accesso alle cure specialistiche rafforzano la posizione dell’Europa nel mercato globale.

Asia Pacifico

L’Asia Pacifico detiene una quota di mercato del 24%, guidata dall’aumento dell’incidenza delle malattie cardiovascolari, dalla rapida urbanizzazione e dall’espansione dell’accesso alle cure cardiache ospedaliere. Cina, India, Giappone e Corea del Sud rappresentano i principali centri di domanda grazie a grandi bacini di pazienti e all’aumento dell’adozione di trattamenti basati su linee guida. I governi della regione investono pesantemente nella modernizzazione sanitaria e in campagne di sensibilizzazione pubblica relative alle malattie cardiache. La crescente disponibilità di servizi di emergenza e l’aumento dell’uso di farmaci orali e iniettabili per l’infarto miocardico supportano l’espansione del mercato. L’Asia Pacifico rimane la regione in più rapida crescita grazie al miglioramento dell’accesso alle cure sanitarie e all’aumento del carico dei fattori di rischio cardiaco.

America Latina

L’America Latina detiene una quota di mercato del 6%, guidata dalla crescente consapevolezza delle malattie cardiovascolari e dall’espansione dell’accesso ai servizi di trattamento cardiaco in Brasile, Messico, Argentina e Cile. La crescita è supportata dall’aumento dell’adozione di terapie antipiastriniche e anticoagulanti, sebbene le disparità nella qualità dell’assistenza sanitaria limitino l’accesso uniforme. I centri urbani sperimentano una forte domanda grazie a una migliore infrastruttura ospedaliera e all’espansione delle reti sanitarie private. Le iniziative di salute pubblica focalizzate sulla riduzione dell’ipertensione e dell’obesità supportano anche la diagnosi precoce e l’uso a lungo termine della terapia. Nonostante le fluttuazioni economiche, la regione mostra una crescita costante guidata da una crescente popolazione di pazienti cardiaci.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota di mercato del 3%, influenzata dall’aumento dei fattori di rischio cardiaco, tra cui diabete, ipertensione e fumo. Paesi come Arabia Saudita, Emirati Arabi Uniti e Sudafrica guidano l’adozione grazie all’espansione dell’infrastruttura ospedaliera e alla maggiore disponibilità di specialisti in cardiologia. Gli investimenti nei servizi medici di emergenza e le migliori capacità diagnostiche supportano la gestione precoce dell’infarto miocardico. Tuttavia, l’accesso limitato a terapie avanzate e le sfide di accessibilità economica limitano un’adozione più ampia. La crescente attenzione dei governi sulla modernizzazione sanitaria e sui programmi preventivi dovrebbe rafforzare la domanda a lungo termine per il trattamento dell’infarto miocardico nella regione.

Segmentazioni di Mercato:

Per Classe di Farmaci

- Agenti Antipiastrinici

- Anticoagulanti

- Beta-Bloccanti

- Altri

Per Tipo di Terapia

- Terapia Farmacologica

- Terapia di Riperfusione

- Terapia Combinata

Per Via di Somministrazione

Per Utente Finale

- Ospedali

- Cliniche Specialistiche

- Centri Chirurgici Ambulatoriali

- Altri

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo include importanti attori come AstraZeneca, Novartis AG, Bayer AG, Bristol-Myers Squibb, Johnson & Johnson, Pfizer Inc., Amgen Inc., Eli Lilly and Company, Sanofi e Merck & Co., Inc. Queste aziende rafforzano la loro presenza attraverso ampi portafogli di farmaci cardiovascolari, forti reti di distribuzione e continui investimenti in R&S per antiplateletici, anticoagulanti, statine e biologici di nuova generazione. Molti attori si concentrano sullo sviluppo di terapie più sicure ed efficaci con profili di dosaggio migliorati per ridurre gli eventi avversi e migliorare i risultati a lungo termine dei pazienti. Partnership strategiche con istituti di ricerca, espansione nei mercati emergenti e approvazioni regolatorie per formulazioni avanzate supportano la crescita del mercato. Le aziende investono anche in studi di evidenza del mondo reale e approcci di medicina personalizzata per differenziare i loro prodotti. Con l’aumento della prevalenza delle malattie cardiovascolari e la crescente domanda di terapie basate sull’evidenza, i principali attori continuano a competere sull’innovazione, il successo dei trial clinici e la portata del mercato globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- AstraZeneca

- Novartis AG

- Bayer AG

- Bristol-Myers Squibb

- Johnson & Johnson (Janssen Pharmaceuticals)

- Pfizer Inc.

- Amgen Inc.

- Eli Lilly and Company

- Sanofi

- Merck & Co., Inc.

Sviluppi Recenti

- Nel novembre 2025, Bristol‑Myers Squibb e Johnson & Johnson hanno interrotto uno studio in fase avanzata del loro anticoagulante sperimentale Milvexian in pazienti dopo sindrome coronarica acuta — inclusa l’infarto miocardico — perché il farmaco era improbabile che raggiungesse il suo obiettivo principale di efficacia (nonostante nessuna nuova preoccupazione sulla sicurezza).

- Ad agosto 2025, Merck & Co., Inc. ha presentato nuovi dati reali e di prova al Congresso della Società Europea di Cardiologia 2025 (ESC 2025) sulle malattie cardiovascolari aterosclerotiche, inclusi gli esiti dell’infarto miocardico e le tendenze nell’uso della terapia ipolipemizzante in ampie coorti di pazienti.

- A marzo 2025, Eli Lilly and Company ha riportato che il suo farmaco sperimentale lepodisiran ha ridotto i livelli di lipoproteina(a) — un noto fattore di rischio per l’infarto — del 94% in uno studio di Fase-2 rispetto al placebo.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Classe di Farmaci, Tipo di Terapia, Via di Somministrazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di trattamenti per l’infarto miocardico aumenterà man mano che i casi cardiovascolari continueranno a crescere a livello mondiale.

- I progressi nelle terapie antipiastriniche e anticoagulanti miglioreranno gli esiti a lungo termine dei pazienti.

- Gli approcci di trattamento personalizzati guadagneranno terreno attraverso la profilazione genetica e la selezione della terapia basata sul rischio.

- Il monitoraggio cardiaco digitale e la telemedicina rafforzeranno la cura post-infarto e ridurranno i tassi di riammissione.

- Le terapie di riperfusione si espanderanno con un migliore accesso ai centri cardiaci avanzati nelle regioni in via di sviluppo.

- Le aziende farmaceutiche investiranno di più in farmaci più sicuri con minori rischi di sanguinamento.

- L’adozione della terapia combinata crescerà poiché le linee guida cliniche favoriscono strategie di trattamento integrate.

- I mercati emergenti sperimenteranno una crescita più rapida grazie al miglioramento delle infrastrutture sanitarie e alla crescente consapevolezza.

- Gli strumenti diagnostici guidati dall’IA miglioreranno la rilevazione precoce dell’infarto miocardico e le decisioni di trattamento più rapide.

- I programmi di cardiologia preventiva rafforzeranno la domanda di terapie di mantenimento a lungo termine nei mercati globali.