Panoramica del Mercato della Gestione dei Rifiuti Minerari:

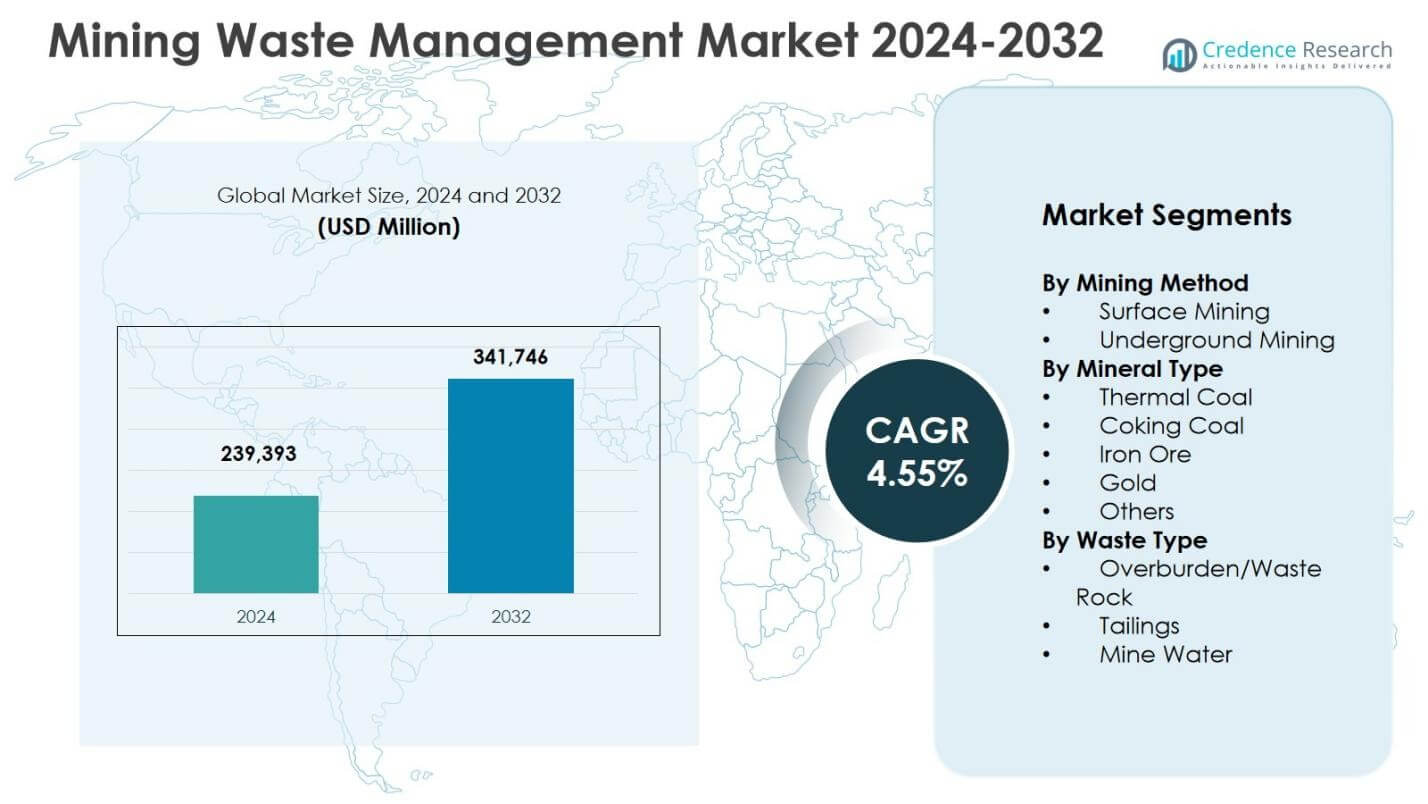

La dimensione del mercato della gestione dei rifiuti minerari è stata valutata a 239.393 milioni di USD nel 2024 ed è prevista raggiungere 341.746 milioni di USD entro il 2032, registrando un CAGR del 4,55% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Gestione dei Rifiuti Minerari 2024 |

239.393 milioni di USD |

| Mercato della Gestione dei Rifiuti Minerari, CAGR |

4,55% |

| Dimensione del Mercato della Gestione dei Rifiuti Minerari 2032 |

341.746 milioni di USD |

Approfondimenti sul Mercato della Gestione dei Rifiuti Minerari

- La crescita del mercato è guidata da regolamenti ambientali severi, attività minerarie di superficie su larga scala e crescente attenzione alla chiusura e riabilitazione strutturata delle miniere, con il 64,8% di quota di mercato detenuta dall’estrazione di superficie nel 2024 a causa dell’elevata generazione di sovraccarico e rocce di scarto.

- I principali trend di mercato includono l’adozione di tecnologie avanzate per la gestione dei residui, sistemi di impilamento a secco e monitoraggio digitale, mentre i principali attori si concentrano su modelli di servizio integrati, contratti a lungo termine e conformità normativa lungo i cicli di vita minerari.

- I vincoli di mercato includono alti costi di capitale e operativi associati a impianti di residui ingegnerizzati, impianti di trattamento delle acque e monitoraggio a lungo termine, insieme a rischi di responsabilità ambientale estesa dopo la chiusura della miniera.

- A livello regionale, l’Asia Pacifico ha dominato con il 34,6% di quota nel 2024, trainata da Cina, Australia e India, seguita da Nord America con il 28,4% e Europa con il 22,1%, mentre il sovraccarico e le rocce di scarto hanno rappresentato il 52,3% della quota tra i tipi di rifiuti.

Analisi della Segmentazione del Mercato della Gestione dei Rifiuti Minerari:

Per Metodo di Estrazione:

Il mercato della gestione dei rifiuti minerari per metodo di estrazione è guidato dall’estrazione di superficie, che ha rappresentato il 64,8% della quota di mercato nel 2024, trainata dalla sua ampia adozione nell’estrazione di carbone, minerale di ferro e bauxite. L’estrazione di superficie genera volumi significativamente più alti di sovraccarico e rocce di scarto, richiedendo soluzioni strutturate per la gestione, lo stoccaggio e la riabilitazione dei rifiuti. Il controllo normativo sul ripristino del terreno e la stabilità dei pendii supporta ulteriormente la domanda di pratiche avanzate di gestione dei rifiuti nelle operazioni di superficie. L’estrazione sotterranea ha detenuto il 35,2% della quota, supportata dall’aumento dell’estrazione di minerali profondi e dalla crescente attenzione al trattamento delle acque minerarie e alla gestione dei residui.

- Ad esempio, AngloGold Ashanti ha modernizzato l’impianto di trattamento delle acque reflue della sua miniera d’oro con il supporto di Veolia per gestire il trabocco dei residui durante forti piogge, migliorando l’estrazione, i bacini di decantazione e la conformità allo scarico attraverso operazioni riviste e formazione del team locale.

Per Tipo di Minerale:

Per tipo di minerale, il minerale di ferro ha dominato il mercato della gestione dei rifiuti minerari con una quota del 38,6% nel 2024, grazie ad attività di estrazione su larga scala e alla significativa generazione di rifiuti durante i processi di arricchimento. I volumi di produzione elevati in Australia, Brasile e India guidano continui investimenti in dighe di residui, gestione dei rifiuti rocciosi e sistemi di conformità ambientale. Il carbone termico ha seguito con una quota del 27,4%, supportato dalla domanda del settore energetico e dalle operazioni delle miniere storiche. L’oro ha rappresentato una quota del 18,1%, guidato da complesse esigenze di trattamento dei residui, mentre il carbone da coke e altri hanno rappresentato congiuntamente una quota del 15,9%.

- Ad esempio, Rio Tinto e BHP collaborano su tecnologie per i residui come la disidratazione per migliorare il recupero dell’acqua, riducendo i rischi del TSF e l’impatto ambientale nei loro siti di minerale di ferro australiani.

Per Tipo di Rifiuto:

In base al tipo di rifiuto, il materiale di copertura e i rifiuti rocciosi hanno detenuto la quota di mercato dominante del 52,3% nel 2024, principalmente a causa delle estese attività di spoglio nelle operazioni minerarie di superficie. La crescita del segmento è guidata da regolamenti severi sullo smaltimento dei rifiuti rocciosi, gestione delle pendenze e recupero del territorio. I residui hanno rappresentato una quota del 34,7%, supportati da crescenti investimenti nella sicurezza delle dighe di residui, tecnologie di impilamento a secco e recupero di minerali residui. L’acqua di miniera ha rappresentato una quota del 13,0%, guidata da crescenti esigenze di trattamento delle acque, riciclaggio e conformità agli standard di scarico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principali Fattori di Crescita

Regolamenti Ambientali Stringenti e Requisiti di Conformità

Regolamenti ambientali stringenti che governano lo smaltimento dei rifiuti minerari, lo stoccaggio dei residui e la riabilitazione del territorio guidano fortemente il mercato della gestione dei rifiuti minerari. I governi applicano sempre più standard rigorosi relativi al contenimento dei rifiuti, alla protezione delle acque sotterranee e al ripristino dei siti post-chiusura. Gli operatori minerari sono tenuti a implementare strutture di stoccaggio dei rifiuti ingegnerizzate, sistemi di monitoraggio ambientale continuo e piani di riabilitazione strutturati. Le sanzioni per non conformità e i rischi reputazionali incoraggiano ulteriormente investimenti proattivi in soluzioni di gestione dei rifiuti. Man mano che i quadri normativi continuano a stringersi sia nelle regioni minerarie sviluppate che in quelle emergenti, la domanda di servizi professionali di gestione, trattamento e gestione ambientale a lungo termine dei rifiuti rimane costantemente alta.

- Ad esempio, Teck Resources gestisce 55 impianti di discarica nei suoi siti operativi e storici, tutti conformi o superiori ai requisiti normativi attraverso audit regolari, revisioni indipendenti e processi di governance allineati agli standard dell’Associazione Mineraria del Canada.

Espansione dell’estrazione di superficie e produzione mineraria

La continua espansione delle attività di estrazione di superficie accelera significativamente la domanda di soluzioni per la gestione dei rifiuti minerari. Le operazioni di estrazione di superficie generano volumi sostanziali di materiale di copertura e rocce di scarto, richiedendo sistemi efficienti di gestione, trasporto e smaltimento. La crescente domanda globale di minerale di ferro, carbone e minerali da costruzione sostiene livelli di produzione costanti, aumentando direttamente la generazione di rifiuti. Le aziende minerarie integrano sempre più strategie di gestione dei rifiuti nella pianificazione delle miniere per migliorare l’efficienza operativa e le prestazioni ambientali. Questa espansione di progetti di estrazione su larga scala assicura una domanda costante di servizi di gestione dei rifiuti scalabili, conformi e di lunga durata.

- Ad esempio, Tata Steel presso la sua miniera di ferro di Joda East ha implementato la tecnologia di ispessimento a pasta per la gestione dei residui, ottenendo un rapporto di polpa di 30:70 rispetto al 70:30 nei chiarificatori convenzionali.

Maggiore attenzione alla chiusura e riabilitazione delle miniere

L’accento crescente sulla chiusura responsabile delle miniere e sulla riabilitazione del territorio è un fattore chiave per il mercato della gestione dei rifiuti minerari. Le autorità regolatorie impongono piani di chiusura completi che affrontano la stabilizzazione dei residui, il rimodellamento delle rocce di scarto e il ripristino degli ecosistemi. Le aziende minerarie stanno adottando pratiche di riabilitazione progressiva durante le operazioni attive per ridurre le responsabilità a lungo termine e i costi di chiusura. Il coinvolgimento della comunità e gli impegni di sostenibilità rafforzano ulteriormente questa tendenza. La necessità di un monitoraggio e manutenzione strutturati post-chiusura sostiene la domanda di servizi di gestione dei rifiuti oltre la vita operativa delle miniere.

Tendenze e Opportunità Chiave

Adozione di tecnologie avanzate per la gestione dei residui

L’adozione di tecnologie avanzate per la gestione dei residui è una tendenza importante che sta plasmando il mercato della gestione dei rifiuti minerari. Gli operatori minerari implementano sempre più sistemi di impilamento a secco, residui ispessiti e monitoraggio in tempo reale per migliorare la sicurezza e ridurre i rischi ambientali. Queste tecnologie riducono il consumo di acqua, migliorano la stabilità dei residui e minimizzano il rischio di fallimenti catastrofici. La maggiore consapevolezza in seguito a gravi incidenti con i residui ha accelerato l’adozione globale. I fornitori di servizi che offrono soluzioni ingegnerizzate, monitoraggio digitale e capacità di gestione del ciclo di vita sono ben posizionati per beneficiare degli investimenti crescenti in pratiche di gestione dei residui più sicure e sostenibili.

- Ad esempio, Hindustan Zinc Limited ha collaborato con FLSmidth per una soluzione integrata di stoccaggio a secco dei residui nella sua miniera di piombo-zinco di Rajpura Dariba, incorporando due presse filtranti automatiche e un addensatore ad alta densità di 26 metri di diametro.

Recupero delle Risorse dai Rifiuti Minerari

Il recupero delle risorse dai rifiuti minerari sta emergendo come un’opportunità significativa nel mercato. I progressi nelle tecnologie di lavorazione e separazione consentono il recupero di metalli e minerali residui dai residui e dalle rocce di scarto. Le aziende minerarie trattano sempre più i flussi di rifiuti come serbatoi di risorse secondarie, supportando gli obiettivi dell’economia circolare. Gli investimenti in impianti di riprocessamento e progetti di valorizzazione dei rifiuti riducono le impronte ambientali creando al contempo flussi di entrate aggiuntivi. Incentivi normativi e obiettivi di sostenibilità incoraggiano ulteriormente questo cambiamento, posizionando il recupero dei rifiuti come un’opportunità di crescita a lungo termine nella gestione dei rifiuti minerari.

- Ad esempio, Barrick esplora il recupero di metalli critici presso Nevada Gold Mines utilizzando un sistema di scambio ionico su soluzioni di lisciviazione del rame. Questo mira a nichel, cobalto, scandio e zinco dai flussi di rifiuti.

Sfide Chiave

Alti Costi di Capitale e Operativi

Gli alti costi di capitale e operativi rimangono una sfida critica per il mercato della gestione dei rifiuti minerari. Le strutture di stoccaggio dei residui ingegnerizzate, gli impianti di trattamento delle acque e i sistemi di monitoraggio a lungo termine richiedono un investimento iniziale sostanziale. I costi continui legati alla manutenzione, alla conformità normativa e alla riabilitazione influenzano ulteriormente i budget operativi. Gli operatori minerari più piccoli spesso affrontano limitazioni finanziarie nell’adozione di tecnologie avanzate per la gestione dei rifiuti. I requisiti di conformità in aumento aumentano la pressione sui costi, potenzialmente ritardando l’implementazione delle soluzioni migliori, in particolare nelle regioni minerarie sensibili ai costi o in via di sviluppo.

Rischi Ambientali e di Responsabilità a Lungo Termine

Gestire i rischi ambientali e di responsabilità a lungo termine rappresenta una sfida persistente per la gestione dei rifiuti minerari. Le strutture di stoccaggio dei residui e le discariche di rocce di scarto richiedono monitoraggio e manutenzione continui molto tempo dopo la chiusura della miniera. Fallimenti strutturali, contaminazione delle acque sotterranee o impatti ambientali imprevisti possono comportare gravi conseguenze legali e finanziarie. La variabilità climatica aumenta ulteriormente il rischio influenzando l’idrologia e la stabilità delle pendenze. Le aziende minerarie devono mantenere meccanismi di garanzia finanziaria e piani di gestione a lungo termine, richiedendo investimenti sostenuti ed esperienza tecnica su orizzonti temporali estesi.

Analisi Regionale

Nord America

Il Nord America ha rappresentato il 28,4% del mercato della gestione dei rifiuti minerari nel 2024, guidato da rigide normative ambientali e da estese operazioni minerarie storiche. Gli Stati Uniti dominano la domanda regionale a causa delle attività minerarie su larga scala di carbone, oro e metalli che generano volumi significativi di residui e rocce di scarto. I quadri normativi imposti dalle autorità federali e statali richiedono contenimento avanzato dei rifiuti, trattamento delle acque minerarie e riabilitazione a lungo termine dei siti. Anche il Canada contribuisce fortemente, supportato da un’attiva estrazione di metalli e dalla pianificazione obbligatoria della chiusura. Investimenti continui nella sicurezza delle dighe di residui, nel monitoraggio digitale e nella gestione post-chiusura sostengono la crescita del mercato in tutta la regione.

Europa

L’Europa ha detenuto una quota di mercato del 22,1% nel 2024, supportata da rigorosi standard di conformità ambientale e un forte accento sulla riabilitazione delle miniere. Paesi come Germania, Svezia e Polonia si concentrano fortemente sulla gestione responsabile dei rifiuti nelle operazioni di estrazione di metalli e carbone. La regione dà alta priorità alla protezione delle acque sotterranee, al ripristino del territorio e al monitoraggio ambientale a lungo termine, aumentando la domanda di servizi avanzati di gestione dei rifiuti. I progetti minerari nuovi limitati sono compensati da ampie esigenze di gestione per miniere storiche e chiuse. L’adozione crescente di pratiche minerarie sostenibili e iniziative di riutilizzo dei rifiuti rafforza ulteriormente la posizione dell’Europa nel mercato della gestione dei rifiuti minerari.

Asia Pacifico

L’Asia Pacifico ha dominato il mercato della gestione dei rifiuti minerari con una quota del 34,6% nel 2024, guidata da un’elevata attività mineraria in Cina, Australia e India. L’estrazione su larga scala di carbone, minerale di ferro e minerali industriali genera volumi sostanziali di sovraccarico, residui e acqua di miniera. La rapida industrializzazione e lo sviluppo delle infrastrutture continuano a sostenere la domanda di minerali, aumentando le esigenze di gestione dei rifiuti. I governi stanno rafforzando le normative ambientali, in particolare sulla sicurezza dei residui e sul trattamento delle acque. L’attenzione dell’Australia sull’integrità delle dighe di residui e il rafforzamento della supervisione ambientale della Cina contribuiscono significativamente alla crescita sostenuta dei servizi di gestione dei rifiuti nella regione.

America Latina

L’America Latina ha rappresentato il 9,3% del mercato globale nel 2024, supportata da ampie attività di estrazione di rame, oro e argento. Paesi come Cile, Perù e Brasile generano alti volumi di residui a causa di corpi minerari ricchi di minerali e processi di arricchimento intensivi. L’aumento del controllo normativo sulle strutture di stoccaggio dei residui e sull’uso dell’acqua stimola la domanda di soluzioni di gestione dei rifiuti ingegnerizzate. Le aziende minerarie stanno investendo in impilamento a secco, riciclaggio dell’acqua e programmi di riabilitazione per conformarsi agli standard in evoluzione. L’espansione di progetti minerari su larga scala e la modernizzazione delle infrastrutture di rifiuti continuano a sostenere la crescita del mercato regionale.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha catturato una quota di mercato del 5,6% nel 2024, guidata dall’espansione delle attività minerarie in Sudafrica, Arabia Saudita ed economie africane selezionate. L’estrazione di oro, fosfati e minerali industriali contribuisce significativamente alla generazione di rifiuti. I governi stanno implementando sempre più regolamenti ambientali per gestire i residui minerari, lo smaltimento delle rocce di scarto e i rischi di contaminazione delle acque. Il Sudafrica rimane un contributore chiave grazie al suo settore minerario maturo e all’attenzione sulla riabilitazione dei siti storici. L’aumento degli investimenti esteri nell’estrazione mineraria e il graduale rafforzamento normativo supportano una domanda costante di soluzioni di gestione dei rifiuti minerari nella regione.

Segmentazioni del Mercato della Gestione dei Rifiuti Minerari:

Per Metodo di Estrazione

- Estrazione di Superficie

- Estrazione Sotterranea

Per Tipo di Minerale

- Carbone Termico

- Carbone da Coking

- Minerale di Ferro

- Oro

- Altri

Per Tipo di Rifiuto

- Sovraccarico/Roccia di Scarto

- Residui

- Acqua di Miniera

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

L’analisi del panorama competitivo del mercato della gestione dei rifiuti minerari include attori chiave come Veolia Environment S.A., Cleanaway Environmental Services, John Wood Group plc, Ramboll Group, Tetra Tech Inc., Interwaste Holding Ltd., EnviroServ, Seche Environnement, Tetronics International e Golder Associates Inc.. Il mercato è moderatamente consolidato, con fornitori globali di servizi ambientali che competono accanto a società specializzate in ingegneria e consulenza. Le aziende leader si concentrano su offerte di servizi integrati che coprono la gestione dei residui, il trattamento delle acque minerarie, la gestione dei detriti e la riabilitazione dei siti. Le priorità strategiche includono l’espansione dei contratti di servizio a lungo termine, il rafforzamento delle capacità di conformità normativa e l’implementazione di tecnologie avanzate di monitoraggio dei residui. Le partnership con operatori minerari e enti governativi supportano flussi di entrate stabili. Gli attori regionali mantengono posizioni forti grazie all’esperienza localizzata e alla familiarità normativa, mentre le aziende multinazionali sfruttano la scala, l’innovazione tecnica e l’esperienza globale nei progetti per assicurarsi grandi contratti minerari in regioni sviluppate ed emergenti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Ramboll Group

- Cleanaway Environmental Services

- Tetronics International

- Veolia Environment S.A.

- Seche Environment Company

- Interwaste Holding Ltd.

- John Wood Group plc

- EnviroServ

- Tetra Tech Inc.

- Golder Associates Inc.

Sviluppi Recenti

- A dicembre 2025, IAMGOLD Corporation ha completato l’acquisizione di Mines D’Or Orbec Inc., finalizzando la transazione precedentemente annunciata per espandere la sua presenza nell’estrazione dell’oro.

- A dicembre 2025, Champion Iron Ltd ha stipulato un accordo per acquisire la società norvegese di minerale di ferro Rana Gruber, espandendo la sua base di asset di minerale di ferro in Europa.

- A dicembre 2025, Latin Metals e Daura Gold hanno attivato un’alleanza strategica e un’iniziativa di esplorazione in un progetto di oro-argento in Argentina per avanzare nelle attività di esplorazione geofisica.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Metodo di Estrazione, Tipo di Minerale, Tipo di Rifiuto e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato continuerà a crescere costantemente, supportato dall’aumento della produzione mineraria e da normative ambientali più rigorose.

- Le aziende minerarie integreranno la pianificazione della gestione dei rifiuti più profondamente nelle fasi iniziali di progettazione delle miniere e di fattibilità.

- L’adozione di tecnologie avanzate per la gestione dei residui accelererà per migliorare la sicurezza e ridurre i rischi ambientali.

- La domanda di soluzioni per il trattamento e il riciclo delle acque minerarie aumenterà a causa della scarsità d’acqua e della pressione normativa.

- La riabilitazione progressiva delle miniere durante le operazioni attive diventerà una pratica standard del settore.

- Il recupero delle risorse e il riprocessamento dei residui storici acquisiranno importanza man mano che si rafforzano gli obiettivi di sostenibilità.

- Il monitoraggio digitale e l’automazione giocheranno un ruolo maggiore nella gestione delle strutture di rifiuti e nella rendicontazione della conformità.

- I servizi di gestione a lungo termine post-chiusura genereranno una domanda sostenuta oltre la vita operativa della miniera.

- Le regioni minerarie emergenti investiranno di più in infrastrutture di rifiuti conformi man mano che le normative maturano.

- La collaborazione tra operatori minerari, fornitori di servizi e regolatori aumenterà per garantire pratiche di gestione dei rifiuti più sicure.