Panoramica del Mercato

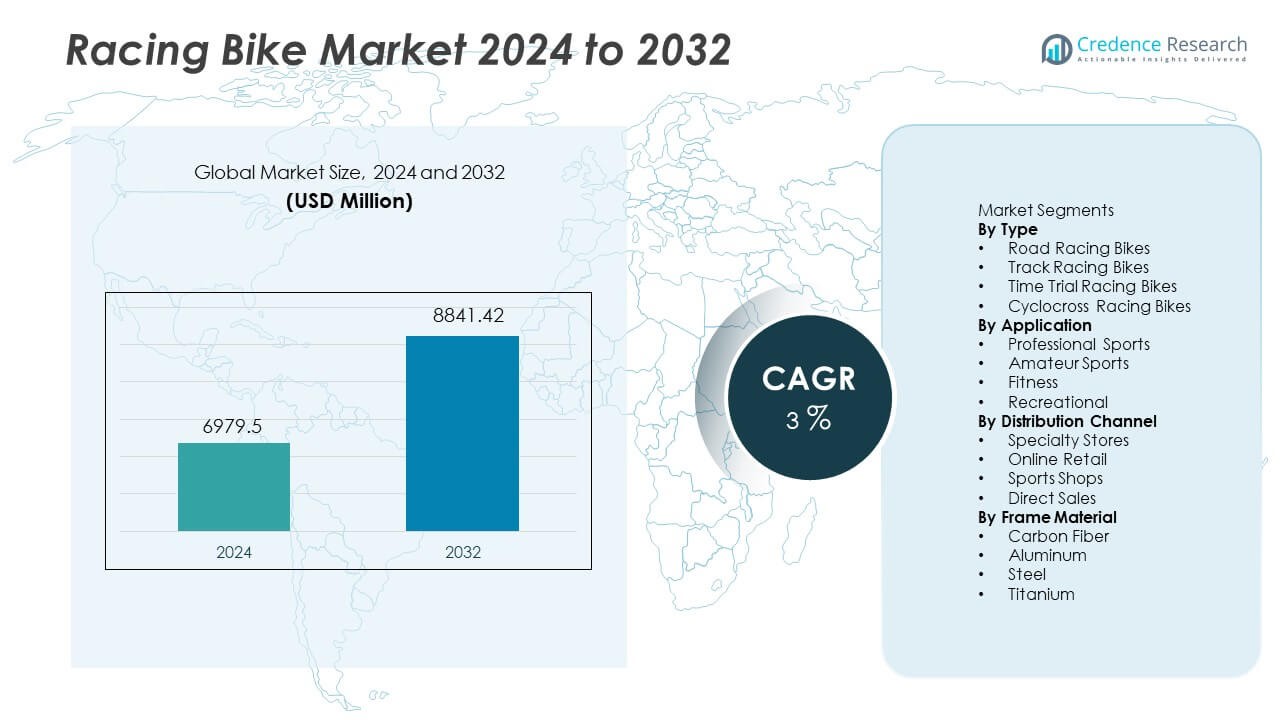

Il mercato delle biciclette da corsa ha raggiunto i 6.979,5 milioni di USD nel 2024. Si prevede che il mercato crescerà fino a 8.841,42 milioni di USD entro il 2032. Si prevede che questo settore si espanderà a un CAGR del 3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Biciclette da Corsa 2024 |

USD 6.979,5 Milioni |

| Mercato delle Biciclette da Corsa, CAGR |

3% |

| Dimensione del Mercato delle Biciclette da Corsa 2032 |

USD 8.841,42 Milioni |

I principali attori nel mercato delle biciclette da corsa includono Specialized Bicycle Components, Trek Bicycle, Giant Bicycles, Cannondale, Canyon Bicycles, BMC Switzerland, Merida Industry, Focus Bikes, Colnago e Bianchi. Queste aziende si concentrano su telai in carbonio avanzati, geometria aerodinamica e componenti di prestazione integrati che supportano gli standard delle corse professionali e le esigenze del ciclismo di resistenza. L’Europa si presenta come la regione leader con una quota del 34%, supportata da una forte cultura ciclistica, tornei consolidati e alta partecipazione a eventi di corse su strada professionali. L’Asia Pacifico segue con una crescente domanda guidata dall’espansione dell’adozione del fitness, dall’aumento dei club ciclistici e dalla crescita degli eventi competitivi in Cina, Giappone e Australia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle biciclette da corsa ha raggiunto i 6.979,5 milioni di USD nel 2024 e si prevede che raggiungerà gli 8.841,42 milioni di USD entro il 2032 con un CAGR del 3%.

- La crescente partecipazione al ciclismo competitivo e l’aumento dell’interesse per il fitness di resistenza guidano l’adozione di telai avanzati e la sostituzione di prodotti premium nei segmenti delle corse professionali e amatoriali.

- L’innovazione nei telai in carbonio, l’integrazione aerodinamica e le crescenti tendenze di personalizzazione supportano la domanda premium e incoraggiano rapidi aggiornamenti dei componenti nelle biciclette da corsa su strada, che detenevano una quota del 42%.

- Le aziende leader si concentrano su sponsorizzazioni, ingegneria delle prestazioni e sviluppo di materiali leggeri, mentre l’alto costo e l’infrastruttura ciclistica limitata nelle regioni in via di sviluppo limitano l’adozione più ampia e la penetrazione del volume.

- L’Europa guida con una quota del 34%, seguita dall’Asia Pacifico al 29% e dal Nord America al 28%, mentre l’America Latina e il Medio Oriente e l’Africa rimangono mercati più piccoli a causa della cultura delle corse limitata e della minore spesa per attrezzature di prestazione premium.

Analisi della Segmentazione del Mercato:

Per Tipo

Le biciclette da corsa su strada sono rimaste il tipo dominante e hanno detenuto una quota del 42% nel 2024, supportate dal loro forte utilizzo nei tornei di corsa globali e dal crescente interesse per gli eventi di resistenza a lunga distanza. I modelli da pista hanno guadagnato una domanda costante da parte delle strutture velodrome e dei programmi ciclistici nazionali, mentre i prodotti per le prove a cronometro hanno beneficiato dei progressi nei telai aerodinamici e nell’integrazione del carbonio. Le biciclette da corsa ciclocross hanno visto un maggiore utilizzo nelle competizioni su terreni misti e nei club sportivi invernali, ampliando l’adozione al di fuori dei segmenti stradali tradizionali. I produttori hanno continuato a lanciare telai leggeri e sistemi frenanti integrati che hanno migliorato velocità e sicurezza, aumentando direttamente la domanda nelle gamme premium. Le corse di resistenza rimangono il principale motore di crescita poiché l’attenzione dei consumatori si sposta verso l’allenamento delle prestazioni a lunga distanza e gli eventi stradali organizzati nei mercati sviluppati di tutto il mondo.

- Ad esempio, Specialized ha introdotto la S-Works Tarmac SL8 con un peso del telaio vicino a 685 grammi e una riduzione della resistenza all’aria di 16 watt a 45 km/h rispetto alla precedente piattaforma SL7.

Per Applicazione

Gli sport professionistici hanno rappresentato la quota di applicazione più alta, pari al 46% della domanda totale, grazie alla forte partecipazione a eventi ciclistici internazionali e ai programmi di sponsorizzazione dei marchi. I ciclisti amatoriali hanno ampliato la base di consumatori attraverso eventi regionali e club ciclistici, mentre i consumatori orientati al fitness hanno adottato modelli da corsa come parte delle routine di resistenza e salute. I ciclisti ricreativi hanno scelto sempre più telai da corsa entry-level che offrono prestazioni competitive senza prezzi premium. La crescita delle competizioni ciclistiche televisive e l’aumento degli investimenti in sponsorizzazioni hanno rafforzato la visibilità del prodotto in nuovi paesi. L’espansione delle accademie ciclistiche e delle istituzioni di formazione ha accelerato i cicli di sostituzione delle attrezzature. L’innovazione del prodotto, il miglioramento dell’aerodinamica e la geometria personalizzata del telaio hanno ulteriormente potenziato l’uso professionale, mentre la partecipazione amatoriale ha beneficiato del crescente turismo sportivo e dell’accesso più ampio a piste da corsa certificate.

- Ad esempio, Canyon ha rilasciato l’Aeroad CFR e ha utilizzato il carbonio Toray M40X premium per creare un telaio con rigidità di livello superiore dimostrata da molte vittorie professionali nelle tappe del UCI WorldTour.

Per Canale di Distribuzione

I negozi specializzati hanno dominato la distribuzione e catturato una quota del 41%, guidati dalla maggiore preferenza per la consulenza esperta, la personalizzazione delle dimensioni e il montaggio professionale dei componenti che supportano un miglioramento delle prestazioni. Il retail online si è espanso rapidamente attraverso cataloghi digitali e strumenti di configurazione, mentre i negozi sportivi hanno mantenuto volumi costanti nelle località urbane offrendo prodotti da corsa di fascia media. I modelli di vendita diretta sono aumentati grazie ai negozi di proprietà del marchio e agli eventi di test-ride che hanno promosso l’engagement del prodotto e la fedeltà al marchio. La migliore disponibilità di telai in carbonio premium nei canali specializzati ha incoraggiato una maggiore spesa tra i ciclisti professionisti e amatoriali. Le piattaforme online hanno capitalizzato sulla spedizione globale e sulle promozioni stagionali. La crescente consapevolezza digitale e la personalizzazione diretta sono rimaste fattori chiave, mentre i negozi specializzati hanno continuato a guidare grazie ai forti servizi post-vendita e ai vantaggi del supporto tecnico.

Principali Fattori di Crescita

Aumento della Partecipazione al Ciclismo Competitivo

Gli eventi di ciclismo competitivo continuano a espandersi a livello internazionale e regionale. I tornei di corsa incoraggiano una maggiore domanda di prodotti tra i ciclisti professionisti e amatoriali. Gli investimenti in sponsorizzazioni aumentano l’esposizione mediatica e migliorano l’engagement degli atleti con biciclette premium. Le federazioni ciclistiche nazionali forniscono supporto alla formazione che guida gli aggiornamenti delle attrezzature. Il crescente interesse per gli eventi di resistenza attrae nuovi partecipanti, che preferiscono telai avanzati e componenti più leggeri. I programmi giovanili incoraggiano la partecipazione e aiutano a espandere la cultura ciclistica a lungo termine. I principali marchi collaborano con competizioni globali per promuovere modelli performanti. Questo fattore rafforza l’adozione nelle regioni con reti ciclistiche consolidate e il turismo sportivo in espansione in molte economie sviluppate.

- Ad esempio, Trek ha fornito la piattaforma Madone SLR al team Lidl-Trek WorldTour, che l’ha utilizzata con successo in varie tappe, inclusi terreni montuosi, dimostrando la sua capacità come bici da corsa versatile.

Progressi nei Materiali Leggeri

Le innovazioni nei telai in fibra di carbonio e titanio supportano una migliore aerodinamica e prestazioni superiori durante le lunghe pedalate. I produttori si concentrano sulla riduzione del peso senza compromettere la durata o la rigidità. Componenti avanzati migliorano la velocità, la maneggevolezza e l’efficienza in salita per l’uso competitivo. Freni integrati e profili aerodinamici migliorano la sicurezza e la stabilità. L’innovazione nei materiali guida i prezzi premium e incoraggia i ciclisti professionisti a sostituire i telai più vecchi. Le strutture composite offrono un miglior assorbimento degli urti durante le pedalate su terreni difficili. Gli investimenti nella ricerca e nella tecnologia delle gare spingono continui aggiornamenti dei prodotti. Questo fattore mantiene la differenziazione del marchio e rafforza la domanda per i segmenti professionali di alta gamma negli eventi competitivi.

- Ad esempio, Pinarello ha utilizzato il carbonio Torayca T1100 1K sulla piattaforma Dogma F, ottenendo una rigidità del telaio di circa 128 N/mm durante i test di laboratorio, Wilier Triestina ha applicato il carbonio HUS-MOD sul Filante SLR e ha raggiunto telai sotto gli 800 grammi per le costruzioni di taglia media, e Scott ha introdotto il Foil RC utilizzando la modellatura F01 airfoil che ha ridotto i valori di resistenza aerodinamica di 13 watt a 45 km/h in misurazioni effettuate in galleria del vento in Svizzera.

Crescente Cultura del Fitness e della Resistenza

La domanda di fitness aumenta poiché i consumatori adottano il ciclismo per migliorare la salute e raggiungere obiettivi di prestazione personale. Le piattaforme di social media incoraggiano la partecipazione attraverso gruppi di ciclismo e sfide virtuali a lunga distanza. Le app di fitness promuovono funzionalità di tracciamento che aumentano l’uso quotidiano delle bici da corsa. Palestre e accademie sportive aggiungono programmi di ciclismo di resistenza che aumentano l’adozione tra i nuovi ciclisti. Le popolazioni urbane si orientano verso esercizi a basso impatto e sport all’aperto sostenibili. La crescente consapevolezza dei benefici cardiovascolari supporta una domanda costante. La crescente preferenza per le lunghe pedalate del fine settimana supporta anche le scelte di formato delle gare. Questo driver espande l’interesse dei clienti oltre gli sport competitivi e rafforza la domanda di prodotti a lungo termine.

Tendenze Chiave e Opportunità

Espansione delle Piattaforme di E-Racing

Gli eventi di gara virtuali creano nuovi canali di partecipazione per i ciclisti globali. Le piattaforme di simulazione online ospitano competizioni che replicano circuiti professionali e gare di resistenza. I ciclisti investono in modelli da corsa che supportano sistemi di resistenza digitale e input di trasmissione di precisione. Smart trainer e soluzioni di connettività rafforzano l’interesse tra gli utenti domestici. I marchi sponsorizzano leghe di e-racing che attirano grandi pubblici e nuovi atleti. La domanda di componenti abilitati ai dati cresce grazie all’integrazione dell’analisi delle prestazioni. Le partnership tecnologiche con piattaforme sportive generano un coinvolgimento a lungo termine. Questa tendenza apre opportunità di cross-selling per accessori digitali e aggiornamenti delle prestazioni tra utenti professionali e ricreativi.

- Ad esempio, Wahoo Fitness ha integrato la connettività dual-band ANT+ e Bluetooth sul suo KICKR Smart Trainer supportando un’elevata precisione di potenza, Tacx ha implementato la tecnologia di trasmissione diretta Neo 2T che consente un significativo output di coppia massima durante le salite virtuali, ed Elite ha sviluppato il controllo dell’inerzia RealMotion che offre una notevole resistenza del volano sul modello Direto XR per un allenamento immersivo di e-racing.

Personalizzazione e Adozione di Componenti Premium

I consumatori richiedono biciclette da corsa personalizzate che corrispondano alle preferenze di adattamento, aerodinamica e maneggevolezza. I ciclisti selezionano la geometria del telaio, i profili delle ruote e la rapportatura in base alle esigenze di competizione o al tipo di terreno. Le opzioni personalizzate supportano prezzi premium e una maggiore fedeltà al marchio. I team professionisti adottano trasmissioni e componenti aerodinamici progettati con precisione che mettono in mostra i vantaggi tecnologici. La domanda di design integrati del cockpit e di instradamento nascosto dei cavi si espande con i nuovi lanci. Ruote leggere e sistemi frenanti avanzati diventano standard nelle gamme medio-premium. Questa opportunità supporta margini più elevati per i marchi leader e promuove cicli di sostituzione frequenti tra i ciclisti professionisti e gli appassionati seri.

- Ad esempio, Shimano ha fornito trasmissioni Dura-Ace R9200 a 12 velocità con passi più ravvicinati nel “punto dolce” del pacco pignoni per l’efficienza in gara, consentendo una cadenza di pedalata fluida e continua. SRAM ha introdotto il cambio wireless RED AXS noto per essere il suo cambio anteriore più reattivo, veloce e preciso fino ad oggi.

Sfide Chiave

Alto Costo dei Prodotti da Corsa Premium

Le biciclette da corsa premium richiedono materiali avanzati e ingegneria di alta precisione, il che mantiene i prezzi elevati per la maggior parte dei gruppi di consumatori. Le barriere di costo limitano l’adozione tra dilettanti e ciclisti ricreativi nei mercati sensibili al prezzo. I modelli professionali d’élite richiedono frequenti aggiornamenti dei componenti che aumentano ulteriormente la spesa totale. Molti acquirenti posticipano le decisioni di sostituzione a causa dei requisiti di investimento elevati. La limitata accessibilità economica rallenta la penetrazione nelle regioni emergenti dove la cultura ciclistica è ancora in sviluppo. I marchi competitivi introducono modelli entry-level, ma il prezzo rimane un vincolo fondamentale. Questa sfida continua a limitare l’espansione del volume tra le basi di utenti non professionisti.

Infrastruttura Limitata nelle Regioni in via di Sviluppo

Molte regioni in via di sviluppo mancano di piste ciclabili dedicate e strutture di allenamento, il che limita la partecipazione ai formati di corsa competitiva. La congestione del traffico urbano e le preoccupazioni per la sicurezza scoraggiano l’uso regolare delle strade tra i ciclisti amatoriali. L’accesso limitato a centri di assistenza qualificati rallenta l’adozione di modelli ad alte prestazioni avanzati. Gli eventi di corsa rimangono concentrati nei mercati consolidati con una forte infrastruttura ciclistica. I paesi in via di sviluppo necessitano di programmi pubblici e supporto comunitario per incoraggiare la partecipazione a lungo termine. Senza reti di piste e corsie ciclabili sicure, la penetrazione del mercato rimane irregolare. Questa sfida rallenta l’espansione del marchio e limita lo sviluppo della cultura delle corse nei mercati emergenti.

Analisi Regionale

Nord America

Il Nord America ha rappresentato il 28% della quota nel 2024, supportato da una forte cultura degli sport ciclistici e dall’ampia adozione di componenti da corsa premium. Gli Stati Uniti guidano la domanda grazie a grandi comunità di endurance e alla crescente partecipazione agli eventi di triathlon. Il Canada beneficia di leghe ciclistiche organizzate e di investimenti in espansione nelle strutture di allenamento nei centri urbani. I tassi di sostituzione dei prodotti rimangono elevati a causa degli aggiornamenti tecnologici e delle tendenze di ottimizzazione delle prestazioni. I marchi si concentrano su telai in carbonio e sistemi di ruote avanzati che attraggono gli utenti competitivi. La crescita continua a dipendere dallo sviluppo dell’infrastruttura ciclistica e dalle attività promozionali delle associazioni sportive regionali in entrambi i paesi.

Europa

L’Europa deteneva una quota del 34% ed è rimasta il mercato regionale leader grazie alle tradizioni ciclistiche radicate e ai forti tornei di corsa professionale come il Tour de France e il Giro d’Italia. I paesi dell’Europa occidentale supportano una partecipazione ciclistica su larga scala e l’adozione precoce di materiali leggeri nei modelli ad alte prestazioni. L’aumento dell’interesse per il ciclismo ricreativo migliora la penetrazione del segmento entry-level. I produttori espandono i programmi di sponsorizzazione negli eventi di corsa europei, migliorando il coinvolgimento dei consumatori e il richiamo del marchio. L’innovazione del prodotto si concentra su telai aerodinamici adattati ai percorsi di gara europei e alle condizioni climatiche. Il crescente supporto governativo per soluzioni di mobilità a misura di ciclista continua a rafforzare la domanda tra i ciclisti professionisti e amatoriali.

Asia Pacifico

L’Asia Pacifico rappresentava il 29% della quota e ha registrato la crescita più rapida grazie all’aumento dell’interesse per gli eventi ciclistici competitivi e alla cultura sportiva emergente in Cina e Giappone. L’espansione dei club ciclistici urbani supporta una forte adozione di biciclette ad alte prestazioni tra i ciclisti più giovani. I miglioramenti tecnologici nella produzione di fibra di carbonio nei paesi asiatici consentono prezzi competitivi rispetto ai marchi occidentali. Australia e Corea del Sud segnalano una crescente partecipazione agli sport ciclistici e una crescente domanda di componenti da corsa avanzati. L’attenzione del governo agli sport all’aperto e al miglioramento della salute contribuisce a una maggiore consapevolezza dei consumatori. L’Asia Pacifico rimane un’opportunità di crescita significativa grazie all’espansione delle basi di utenti ricreativi e competitivi.

America Latina

L’America Latina rappresentava il 5% della quota, trainata dall’aumento dell’interesse per il ciclismo di resistenza in Messico, Brasile e Argentina. La crescita è supportata dai tornei ciclistici regionali, dall’espansione delle catene di vendita al dettaglio di articoli sportivi e dalla crescente disponibilità di modelli premium importati. L’alto costo rimane una sfida per una più ampia penetrazione del mercato, che mantiene i segmenti professionali e amatoriali relativamente ristretti. Le iniziative ciclistiche urbane e la consapevolezza del fitness incoraggiano le corse a lunga distanza e le attività del fine settimana, che supportano l’adozione futura. L’espansione al dettaglio e i canali di vendita online aiutano a migliorare l’accessibilità dei prodotti. Le prospettive di mercato rimangono positive ma dipendono dalla stabilità economica e dal supporto locale alla sponsorizzazione negli eventi ciclistici regionali.

Medio Oriente e Africa

Il Medio Oriente e l’Africa detenevano una quota del 4% con un’adozione graduale trainata dal crescente turismo sportivo e dalla spesa per uno stile di vita premium nei paesi del Golfo. Gli eventi ciclistici regionali negli Emirati Arabi Uniti e in Qatar incoraggiano una maggiore partecipazione alle corse competitive e al ciclismo su strada ad alte prestazioni. Le condizioni climatiche locali favoriscono i club di ciclismo indoor e i centri di allenamento specializzati, supportando la domanda di nicchia per telai avanzati. L’Africa mostra una crescita nelle fasi iniziali guidata dal ciclismo ricreativo e da un’infrastruttura di corsa limitata. La sensibilità ai prezzi rimane una barriera chiave all’espansione in molti mercati. L’ulteriore sviluppo dipende dalle iniziative di promozione sportiva, dall’infrastruttura ciclistica, dagli eventi internazionali e dagli investimenti nei programmi di formazione professionale nelle principali città.

Segmentazioni di Mercato:

Per Tipo

- Biciclette da Corsa su Strada

- Biciclette da Corsa su Pista

- Biciclette da Corsa a Cronometro

- Biciclette da Corsa Ciclocross

Per Applicazione

- Sport Professionali

- Sport Amatoriali

- Fitness

- Ricreativo

Per Canale di Distribuzione

- Negozi Specializzati

- Vendita al Dettaglio Online

- Negozi di Articoli Sportivi

- Vendite Dirette

Per Materiale del Telaio

- Fibra di Carbonio

- Alluminio

- Acciaio

- Titanio

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo include Specialized Bicycle Components, Trek Bicycle, Giant Bicycles, Cannondale, Canyon Bicycles, BMC Switzerland, Merida Industry, Focus Bikes, Colnago e Bianchi. Le aziende leader si concentrano su telai in carbonio leggero, design aerodinamici e sistemi frenanti integrati per migliorare le prestazioni nelle gare. I marchi globali continuano a investire in sponsorizzazioni e squadre ciclistiche professionali, rafforzando la visibilità del marchio e incoraggiando l’adozione tra gli utenti amatoriali e professionisti. I produttori enfatizzano la ricerca e l’innovazione dei materiali, specialmente nei compositi in carbonio e nei sistemi di ruote avanzati, per supportare vantaggi di velocità e maneggevolezza. Le piattaforme digitali aiutano le aziende a promuovere vendite dirette e configurazioni personalizzate, migliorando le opportunità di ricavi premium. Molti attori espandono le partnership di distribuzione con rivenditori specializzati e canali online per raggiungere gruppi di utenti diversificati, mentre strategie di localizzazione selettiva supportano il posizionamento competitivo nelle regioni chiave.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Ad ottobre 2025, Colnago ha lanciato una nuova bici da pista – la T1Rs, definita la bici più veloce nella gamma di Colnago.

- A settembre 2025, Bianchi ha presentato versioni in edizione limitata “Founder’s Edition” delle sue migliori bici da corsa – la Specialissima RC e Oltre RC – per celebrare il suo 140° anniversario.

- A luglio 2025, le squadre che partecipano ai principali tour professionistici hanno utilizzato biciclette di Canyon e Specialized come i marchi più comuni al Tour de France, dimostrando il dominio di questi marchi nelle gare su strada di alto livello in questa stagione.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Canale di Distribuzione, Materiale del Telaio e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di telai aerodinamici aumenterà a causa dei crescenti livelli di competizione.

- I componenti in carbonio leggero si espanderanno nelle gamme medio-premium.

- Le sponsorizzazioni professionali rafforzeranno l’adozione tra i team di corsa emergenti.

- Il ciclismo per fitness e resistenza aumenterà le vendite nei mercati urbani.

- Le piattaforme di e-racing incoraggeranno l’engagement digitale e gli aggiornamenti dei prodotti.

- La connettività intelligente nei sistemi di trasmissione supporterà il feedback delle prestazioni in tempo reale.

- I cicli di sostituzione si accorceranno nei segmenti di corsa premium e triathlon.

- I marchi regionali si espanderanno attraverso il retail online e la personalizzazione.

- I programmi ciclistici governativi aumenteranno la partecipazione in nuove regioni.

- L’innovazione continua nei materiali guiderà la sicurezza, la velocità e le prestazioni sulle lunghe distanze.