Panoramica del Mercato delle Macchine per la Semina e la Fertilizzazione Agricola:

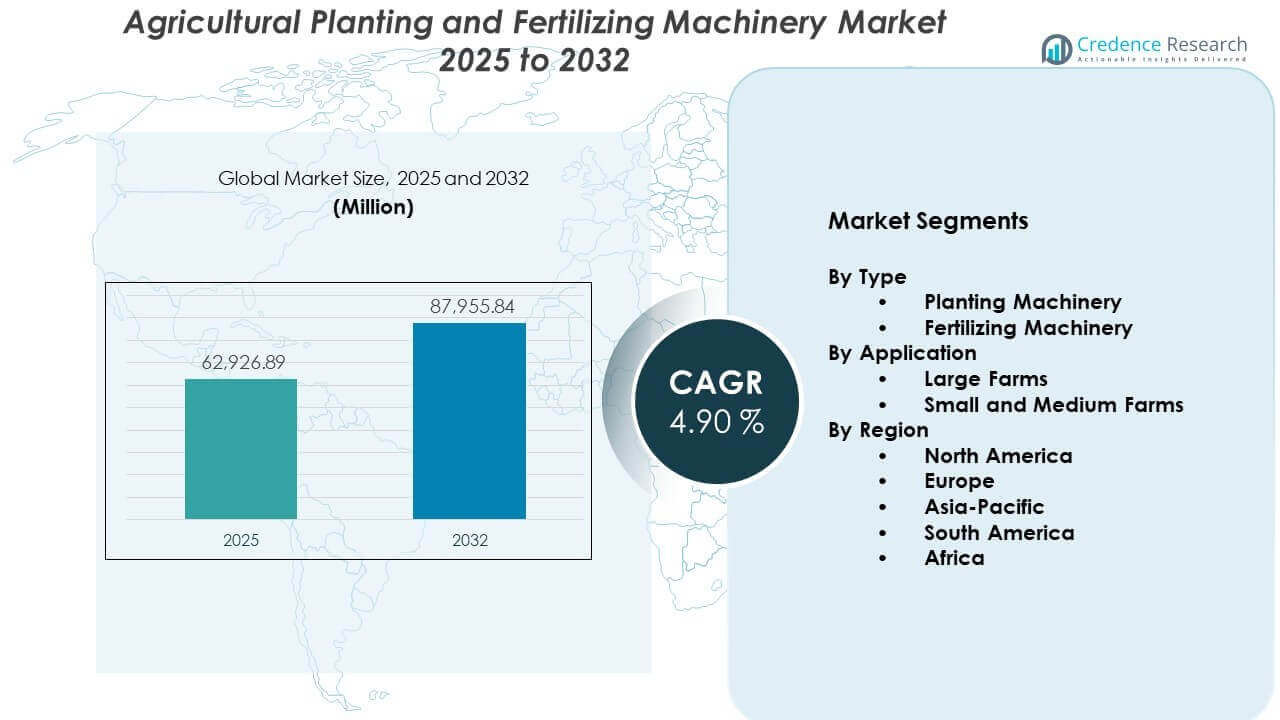

Il mercato delle macchine per la semina e la fertilizzazione agricola è previsto crescere da 62.926,89 milioni di USD nel 2025 a un valore stimato di 87.955,84 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 4,90% dal 2025 al 2032.

La crescita nel mercato delle macchine per la semina e la fertilizzazione agricola riflette una rapida meccanizzazione in grandi aziende agricole e operazioni di piccoli agricoltori.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato delle Macchine per la Semina e la Fertilizzazione Agricola 2025 |

62.926,89 milioni di USD |

| Mercato delle Macchine per la Semina e la Fertilizzazione Agricola, CAGR |

4,90% |

| Dimensione del Mercato delle Macchine per la Semina e la Fertilizzazione Agricola 2032 |

87.955,84 milioni di USD |

Approfondimenti sul Mercato delle Macchine per la Semina e la Fertilizzazione Agricola:

- L’Asia-Pacifico detiene circa il 32% della quota, il Nord America circa il 28% e l’Europa circa il 25%, dominando il mercato grazie all’elevata meccanizzazione, all’agricoltura commerciale forte e alle estese reti di concessionari e servizi.

- L’Asia-Pacifico è la regione in più rapida crescita con circa il 32% della quota, guidata da schemi di meccanizzazione sostenuti dal governo, dall’espansione delle superfici coltivate commercialmente e da un passaggio dalla semina e fertilizzazione manuale a quella meccanizzata.

- Per tipo, le macchine per la semina rappresentano circa il 60% del mercato, mentre le macchine per la fertilizzazione detengono circa il 40%, riflettendo una priorità di investimento più forte nel posizionamento accurato dei semi e nell’istituzione degli stand.

- Per applicazione, le grandi aziende agricole rappresentano circa il 55% della domanda, mentre le piccole e medie aziende contribuiscono con circa il 45%, supportate dall’aumento dell’accesso al credito, dalle piattaforme di macchinari compatti e dai modelli di servizio a noleggio personalizzato.

Fattori di Crescita del Mercato delle Macchine per la Semina e la Fertilizzazione Agricola:

Aumento della Domanda Alimentare Globale e Necessità di Rese Agricole Maggiori

La crescente popolazione e i cambiamenti dietetici verso colture di maggior valore aumentano la pressione sui terreni agricoli. Gli agricoltori devono produrre di più da terreni coltivabili limitati. Il mercato delle macchine per la semina e la fertilizzazione agricola aiuta i coltivatori a colmare i divari di resa con un posizionamento preciso di semi e nutrienti. I seminatori avanzati migliorano l’uniformità degli stand e riducono lo spreco di semi. Gli spandiconcime e gli applicatori moderni forniscono dosi di fertilizzante accurate alle zone target. Le attrezzature supportano operazioni sul campo tempestive entro finestre di semina ristrette. Permette agli agricoltori di rispondere rapidamente ai cambiamenti climatici e ai segnali di mercato. Forti agende di sicurezza alimentare in molti paesi mantengono la domanda di tali macchinari resiliente.

- Ad esempio, il sistema Precision Planting DeltaForce di AGCO ha aiutato a prevenire perdite medie di resa del mais di 14,3 bushel per acro in studi pluriennali mantenendo una forza di pressione ottimale e migliorando la coerenza della profondità in condizioni di suolo variabili.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Accelerazione della Meccanizzazione Guidata dalla Carenza di Lavoro Rurale e dall’Inflazione Salariale

Molte regioni agricole affrontano una riduzione della forza lavoro rurale e un aumento dei salari. I lavoratori più giovani spesso si spostano verso lavori urbani o nei servizi. Gli agricoltori adottano macchine per la semina e la fertilizzazione per ridurre la dipendenza dal lavoro manuale. Il mercato delle macchine per la semina e la fertilizzazione agricola guadagna slancio dove il lavoro stagionale è inaffidabile. Seminatrici ad alta capacità e applicatori di nutrienti permettono a un singolo operatore di coprire più ettari al giorno. La meccanizzazione migliora la coerenza nella profondità di semina e nella spaziatura delle file. Riduce i ritardi durante i periodi critici di semina. Gli agricoltori vedono la meccanizzazione come una copertura a lungo termine contro la volatilità del lavoro.

- Ad esempio, la Kubota Corporation ha sviluppato trattori autonomi e trapiantatrici di riso che permettono a un singolo operatore di gestire più macchine, riducendo le ore di lavoro richieste di circa il 30% per ettaro.

Politiche Governative di Supporto, Programmi di Sussidi e Accesso al Credito Agricolo

I governi nazionali e regionali promuovono la meccanizzazione per migliorare il reddito agricolo e l’approvvigionamento alimentare. Molti paesi offrono sussidi per l’acquisto di seminatrici e applicatori di fertilizzanti. Rimborsi fiscali e sovvenzioni sugli interessi riducono i costi di proprietà per gli agricoltori. Il mercato delle macchine per la semina e la fertilizzazione agricola beneficia quando le banche pubbliche estendono prestiti a lungo termine. Linee di credito agricole dedicate rendono accessibili macchinari di alto valore ai coltivatori piccoli e medi. I governi a volte collegano il supporto all’adozione di attrezzature efficienti e a basse emissioni. I quadri politici che proteggono la produzione domestica stimolano anche le basi produttive locali. Incoraggia il lancio di nuovi prodotti su misura per le esigenze agronomiche regionali.

Crescente Attenzione alla Sostenibilità, all’Efficienza delle Risorse e alla Conformità Ambientale

Regole più severe sul deflusso dei fertilizzanti, sulle emissioni e sulla salute del suolo influenzano le scelte delle attrezzature. Gli agricoltori cercano macchine che utilizzino i nutrienti in modo più efficiente e riducano le perdite. Gli applicatori di precisione riducono la sovrapposizione e minimizzano la lisciviazione nei corpi idrici. Il mercato delle macchine per la semina e la fertilizzazione agricola si allinea agli obiettivi di sostenibilità consentendo una gestione degli input specifica per sito. Le seminatrici riducono il disturbo del suolo rispetto alle operazioni manuali ripetute. Il posizionamento accurato dei nutrienti supporta un migliore sviluppo delle radici e l’assorbimento dei fertilizzanti. L’adozione di tali macchinari aiuta gli agricoltori a soddisfare le richieste di certificazione di sostenibilità. Supporta anche le catene di approvvigionamento aziendali che monitorano le prestazioni ambientali nelle aziende agricole contrattualizzate.

Tendenze del Mercato delle Macchine per la Semina e la Fertilizzazione Agricola:

Integrazione Rapida delle Tecnologie di Agricoltura di Precisione nelle Attrezzature per la Semina e la Fertilizzazione

I produttori integrano la guida GPS, l’auto-sterzatura e il controllo delle sezioni nei nuovi modelli. Gli agricoltori utilizzano mappe di resa e dati del suolo per pianificare programmi di semina e fertilizzazione a tasso variabile. I controller regolano la spaziatura dei semi e il flusso di nutrienti in movimento. Il mercato delle macchine per la semina e la fertilizzazione agricola vede una forte domanda di macchine che si connettono con il software di gestione agricola. Le piattaforme cloud memorizzano registri di campo e log operativi. I rivenditori offrono monitoraggio remoto e diagnostica per apparecchiature complesse. Le decisioni basate sui dati riducono sovrapposizioni e aree mancate. Trasforma le macchine da strumenti autonomi a nodi integrati negli ecosistemi agricoli digitali.

- Ad esempio, il sistema See & Spray™ Select di John Deere ha dimostrato una riduzione fino al 77% dell’uso di erbicidi non residuali nei campi a maggese attraverso il rilevamento mirato delle infestanti verde su marrone. In condizioni di colture in fila, la piattaforma See & Spray™ Ultimate riduce tipicamente l’uso di erbicidi di circa due terzi mantenendo un efficace controllo delle infestanti.

Crescente Adozione Di Sistemi Di Automazione, Robotica E Controllo Intelligente Nelle Operazioni Sul Campo

I produttori di attrezzature introducono seminatrici semi-autonome e completamente autonome nelle principali cinture di grano. Sensori intelligenti monitorano in tempo reale la precisione di caduta dei semi e le prestazioni delle file. Fotocamere e lidar supportano il rilevamento degli ostacoli e la correzione del percorso. Il mercato delle macchine per la semina e la fertilizzazione agricola segue l’interesse crescente per gli sciami di robot per appezzamenti piccoli e frammentati. I droni assistono nell’applicazione aerea di fertilizzanti o micronutrienti in zone mirate. I display in cabina diventano più intuitivi e supportano interfacce multilingue. Gli aggiornamenti software over-the-air migliorano le capacità delle macchine durante i cicli di vita. Ciò consente ai produttori di vendere miglioramenti delle prestazioni senza sostituire l’hardware.

- Ad esempio, CNH Industrial ha ampliato le sue capacità di autonomia integrando le funzionalità Raven Autonomy™, come sensori di percezione avanzata, sterzatura autonoma e la rete Slingshot® RTK nelle sue piattaforme di spandiconcime. Questo setup supporta l’operazione autonoma supervisionata mantenendo una guida GPS di precisione sub-pollice durante l’applicazione del fertilizzante.

Spostamento Verso Piattaforme Di Macchine A Basse Emissioni, Ibride Ed Elettrificate Nelle Flotte Agricole

Gli obiettivi ambientali spingono gli OEM a rielaborare i gruppi propulsori per ridurre l’uso di carburante e le emissioni. I sistemi ibridi combinano motori diesel con trasmissioni elettriche per una migliore gestione della coppia. Le unità elettriche a batteria emergono per seminatrici e applicatori più piccoli che operano vicino alle aziende agricole. Il mercato delle macchine per la semina e la fertilizzazione agricola inizia a vedere interesse per la compatibilità con biocarburanti e diesel rinnovabile. Design più leggeri riducono la compattazione del suolo e il consumo di carburante. La telematica traccia le ore del motore e il tempo di inattività per ottimizzare gli intervalli di servizio. I governi a volte collegano incentivi all’adozione di gruppi propulsori più puliti. Rafforza l’investimento in portafogli di ricerca verde tra i principali produttori.

Espansione Di Modelli Di Supporto Post-Vendita, Leasing E Centrati Sul Servizio Per Gli Agricoltori

Molti coltivatori preferiscono modelli di accesso flessibili rispetto alla proprietà diretta. Gli OEM e i concessionari promuovono piani di leasing, noleggio e pay-per-use per seminatrici e applicatori di fascia alta. I contratti di servizio completi coprono manutenzione, calibrazione e aggiornamenti software. Il mercato delle macchine agricole per la semina e la fertilizzazione beneficia di offerte combinate che includono formazione degli operatori e consulenza agronomica. Gli aggiornamenti aftermarket, i kit di retrofit e gli accessori di precisione estendono la vita delle macchine installate. Le piattaforme digitali gestiscono l’ordine dei pezzi di ricambio e la programmazione dei servizi. I team di supporto stagionale aiutano gli agricoltori durante i periodi di picco di semina e fertilizzazione. Ciò costruisce una fedeltà a lungo termine e stabilizza i ricavi per i fornitori.

Analisi delle Sfide del Mercato delle Macchine Agricole per la Semina e la Fertilizzazione:

Alto Investimento Iniziale, Costi di Proprietà e Finanziamenti Limitati per Piccoli e Marginali Agricoltori

Seminatrici, seminatrici di precisione e applicatori richiedono un significativo capitale iniziale. Molti piccoli agricoltori faticano a giustificare il costo rispetto a modeste proprietà terriere. La limitata garanzia riduce l’accesso ai canali di credito formali. Il mercato delle macchine agricole per la semina e la fertilizzazione affronta resistenza in regioni dove domina il prestito informale. I tassi di interesse possono rimanere alti per i mutuatari agricoli. I costi operativi, inclusi carburante, manutenzione e pezzi di ricambio, aggiungono ulteriore pressione. Gli agricoltori possono ritardare i cicli di sostituzione e affidarsi a macchinari invecchiati. Ciò rallenta il ritmo del rinnovamento tecnologico e riduce la penetrazione di modelli avanzati.

Complessità Tecnica, Lacune di Competenze e Barriere Strutturali nei Sistemi Agricoli Frammentati

Le macchine moderne utilizzano elettronica sofisticata, sensori e software. Molti operatori non hanno la formazione necessaria per utilizzare efficacemente le funzionalità avanzate. Una scarsa calibrazione riduce i benefici dei sistemi di precisione. Il mercato delle macchine agricole per la semina e la fertilizzazione incontra ostacoli in aree con proprietà terriere frammentate e forme di campo irregolari. Le macchine grandi potrebbero non adattarsi a lotti stretti o terreni terrazzati. Reti di concessionari limitate e infrastrutture di servizio deboli causano tempi di inattività durante le stagioni critiche. La disponibilità di pezzi originali può essere incostante in aree remote. Ciò crea esitazione tra gli agricoltori che temono il rischio di guasti e costose riparazioni.

Opportunità del Mercato delle Macchine Agricole per la Semina e la Fertilizzazione:

Crescente Potenziale nelle Economie Emergenti Attraverso Soluzioni Accessibili, Compatte e Focalizzate sui Piccoli Agricoltori

La rapida crescita dell’agricoltura commerciale in Asia, Africa e America Latina apre nuove domande. Gli agricoltori cercano seminatrici compatte e applicatori multiuso adatti a campi più piccoli. Il mercato delle macchine agricole per la semina e la fertilizzazione può espandersi attraverso modelli a basso costo con caratteristiche di precisione di base. La produzione e l’assemblaggio localizzati riducono i prezzi e i tempi di consegna. I modelli di proprietà condivisa e i centri di noleggio personalizzati migliorano l’accesso per gli agricoltori marginali. Le partnership con istituzioni di microfinanza supportano prodotti di prestito su misura. Ciò crea un forte slancio per la meccanizzazione inclusiva in regioni poco servite.

Espansione degli Ecosistemi Digitali, Servizi Dati e Portafogli di Prodotti Sostenibili

L’integrazione delle macchine con le piattaforme di consulenza digitale crea proposte di valore integrate. Gli OEM possono offrire supporto agronomico, avvisi meteorologici e strumenti di pianificazione dei nutrienti collegati alle macchine. Il mercato delle macchine per la semina e la fertilizzazione agricola può attingere ai programmi di credito di carbonio attraverso attrezzature che migliorano l’efficienza degli input. I retrofit che consentono il controllo a tasso variabile su macchine legacy aprono un percorso di sostituzione leggera. La collaborazione con aziende di fertilizzanti e cooperative supporta pacchetti integrati di input e macchinari. Posiziona i produttori per svolgere un ruolo centrale nelle transizioni agricole sostenibili e basate sui dati.

Analisi della Segmentazione del Mercato delle Macchine per la Semina e la Fertilizzazione Agricola:

Per Tipo

Il mercato delle macchine per la semina e la fertilizzazione agricola si divide nettamente in macchine per la semina e macchine per la fertilizzazione, ognuna delle quali serve fasi distinte nel ciclo delle colture. Le macchine per la semina includono seminatrici, piantatrici e trapiantatrici che migliorano la precisione e l’uniformità del posizionamento dei semi. Queste macchine supportano tassi di germinazione più elevati e stand di piante più uniformi. Le macchine per la fertilizzazione comprendono spandiconcime e applicatori che forniscono nutrienti a tassi controllati. Supportano l’applicazione mirata, riducono gli sprechi e migliorano l’efficienza dell’uso dei nutrienti. La domanda di macchine per la semina rimane forte nelle colture a file e nella produzione di cereali su larga scala. Le macchine per la fertilizzazione guadagnano terreno dove le normative e i costi degli input spingono gli agricoltori verso una gestione precisa dei nutrienti.

- Ad esempio, Mahindra & Mahindra ha introdotto il PlantingMaster Paddy 4RO, un trapiantatore di riso meccanizzato progettato per fornire un posizionamento uniforme delle piantine con alta coerenza in condizioni di campo variabili. Le dimostrazioni sul campo mostrano che la macchina offre una precisione e un’uniformità molto maggiori rispetto al trapianto manuale, migliorando la velocità di semina e riducendo le esigenze di manodopera.

Per Applicazione

Per applicazione, il mercato si divide tra grandi aziende agricole e piccole e medie aziende agricole, ognuna con esigenze specifiche di prestazioni e limiti di budget. Le grandi aziende agricole preferiscono piantatrici e applicatori ad alta capacità e alta potenza per coprire ampi campi in finestre temporali ristrette. Questi operatori si concentrano su elettronica avanzata, telematica e automazione per ottimizzare l’uso della flotta. Le piccole e medie aziende agricole danno priorità a macchinari robusti, compatti e multiuso. Devono offrire facilità d’uso e bassa manutenzione pur garantendo una precisione migliore rispetto ai metodi manuali. L’accessibilità economica e l’accesso ai finanziamenti giocano un ruolo critico in questo segmento. I concessionari locali, le reti di assistenza e i modelli di uso condiviso influenzano fortemente l’adozione.

- Ad esempio, le grandi aziende agricole che utilizzano la piantatrice John Deere 1775NT a 24 file hanno dimostrato una semina ad alta velocità fino a 10 mph mantenendo un’accuratezza di singolazione leader nel settore. Le valutazioni sul campo confermano che la tecnologia ExactEmerge™ mantiene un posizionamento dei semi quasi perfetto su ampie superfici.

Segmentazione:

Per Tipo

- Macchine per la Semina

- Macchine per la Fertilizzazione

Per Applicazione

- Grandi Aziende Agricole

- Piccole e Medie Aziende Agricole

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Analisi Regionale:

Nord America ed Europa: Centri di Meccanizzazione Maturi con Forte Domanda di Sostituzione

Il Nord America detiene circa il 28% della quota del Mercato delle Macchine per la Semina e la Fertilizzazione Agricola, supportato da un’alta meccanizzazione e una forte adozione dell’agricoltura di precisione. Le grandi aziende agricole commerciali investono pesantemente in seminatrici ad alta capacità e applicatori di fertilizzanti avanzati. Beneficia di reti di concessionari dense, finanziamenti affidabili e rapido accesso ai servizi post-vendita. L’Europa rappresenta quasi il 25% della quota, guidata da sistemi agricoli ad alta intensità tecnologica e rigide normative ambientali. Gli agricoltori europei preferiscono l’applicazione precisa dei nutrienti per rispettare gli standard di deflusso ed emissioni. Una forte presenza di OEM e continui aggiornamenti dei prodotti sostengono la domanda di sostituzione. Gli incentivi politici per macchinari sostenibili e a basse emissioni supportano ulteriormente le vendite in entrambe le regioni.

Asia-Pacifico: Regione in Più Rapida Crescita con una Base Agricola Commerciale in Espansione

L’Asia-Pacifico comanda la quota regionale più grande con circa il 32%, riflettendo la rapida espansione dell’agricoltura meccanizzata in Cina, India e Sud-est asiatico. Il Mercato delle Macchine per la Semina e la Fertilizzazione Agricola in questa regione beneficia della crescente domanda di cibo e della riduzione della manodopera rurale. I governi lanciano schemi di sussidi e programmi di credito che supportano l’acquisto di seminatrici e applicatori. Le grandi aree di riso, grano e mais in Cina e India creano una forte domanda per macchine di media e alta potenza. Si osserva anche un crescente interesse per unità compatte e multiuso per appezzamenti di terreno frammentati. Le basi produttive locali in Cina, India e Giappone aiutano a ridurre i costi delle attrezzature. L’aumento dell’adozione di funzionalità di precisione nei segmenti premium migliora le prospettive di crescita a lungo termine.

Sud America e Africa: Frontiere di Crescita ad Alto Potenziale con Sfide Strutturali

Il Sud America detiene circa il 9% della quota, ancorato da grandi operazioni di soia, mais e canna da zucchero in Brasile e Argentina. Gli agricoltori in questi paesi si concentrano su seminatrici e applicatori di fertilizzanti ad alta produttività per sistemi di colture estensive. Ottiene supporto da aziende agroalimentari orientate all’esportazione che danno priorità alla resa e all’efficienza operativa. L’Africa rappresenta quasi il 6% della quota ma offre un potenziale significativo a lungo termine. I livelli di meccanizzazione rimangono bassi e molti agricoltori si affidano ancora a strumenti manuali o trainati da animali. I governi e le agenzie di sviluppo promuovono macchinari accessibili e durevoli per piccole e medie aziende agricole. La crescita dipende da un miglior finanziamento rurale, reti di concessionari più forti e dall’espansione dei servizi di noleggio personalizzato nei principali mercati africani.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

Analisi Competitiva:

Il mercato delle macchine per la semina e la fertilizzazione agricola rimane moderatamente consolidato, con John Deere, AGCO, CNH Industrial, Kubota e Mahindra & Mahindra che modellano la competizione globale. Queste aziende competono sulla precisione di semina, l’efficienza del posizionamento dei nutrienti, l’affidabilità e il costo totale di proprietà. Affronta anche una forte rivalità nelle tecnologie di precisione, nella telematica e nelle piattaforme digitali integrate. Gli OEM investono in R&S per il controllo a tasso variabile, l’interruzione delle sezioni e l’automazione per proteggere i prezzi premium. I produttori regionali e gli specialisti degli attrezzi intensificano la pressione nei segmenti di piccoli agricoltori sensibili al prezzo. Le reti di concessionari, il supporto finanziario e la copertura post-vendita agiscono come principali differenziatori. Le partnership strategiche con fornitori di input e piattaforme digitali estendono la portata dell’ecosistema e rafforzano la fidelizzazione dei clienti.

Sviluppi Recenti:

- A maggio 2025, CNH Industrial ha annunciato un nuovo piano strategico aziendale per rinnovare l’intera gamma di trattori, che va da 20 a oltre 700 cavalli, con introduzioni progressive previste fino al 2026. A gennaio 2026, l’azienda ha confermato i piani per un nuovo impianto di produzione greenfield in India, con l’inizio dei lavori previsto per la fine dell’anno, per rafforzare la sua iniziativa “Make in India” e concentrarsi su trattori ad alta potenza e macchinari agricoli avanzati.

- A febbraio 2025, John Deere (Deere & Company) ha introdotto nuove tecnologie per seminatrici per la sua flotta dell’anno modello 2026, caratterizzate da automazione del vuoto attiva, rilevamento del livello dei semi e rilevamento del livello del fertilizzante. Queste innovazioni sono progettate per massimizzare l’efficienza durante le strette finestre di semina regolando automaticamente i livelli di vuoto per prevenire salti e doppi in tempo reale. Inoltre, a febbraio 2026, l’azienda ha nominato cinque nuove aziende per il suo Programma Collaboratore Startup 2026 per accelerare i progressi nella robotica guidata dall’IA e nell’intelligenza digitale delle colture.

- Ad aprile 2024, AGCO Corporation ha lanciato ufficialmente PTx, un nuovo marchio che rappresenta il suo portafoglio globale di agricoltura di precisione. Questo lancio ha seguito il completamento di una grande joint venture con Trimble il 1 aprile 2024, per formare PTx Trimble, che si concentra su tecnologie di precisione di fabbrica e retrofit attraverso flotte miste. Più recentemente, ad agosto 2025, AGCO ha presentato la prima seminatrice pieghevole Fendt e la nuova generazione della sua linea di trattori ad alta potenza al Farm Progress Show.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Per Tipo e Per Applicazione. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, delle offerte di prodotti, degli investimenti, dei flussi di entrate e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda aumenterà poiché gli agricoltori cercano rese più elevate, una migliore efficienza degli input e resilienza alla variabilità climatica.

- La semina di precisione e la fertilizzazione a tasso variabile diventeranno caratteristiche standard sulle nuove piattaforme di macchinari.

- L’automazione e l’operazione semi-autonoma ridurranno la pressione del lavoro durante le stagioni di picco per la semina e la fertilizzazione.

- I mercati emergenti guideranno la crescita delle unità attraverso macchine compatte e convenienti, adatte a piccole e medie aziende agricole.

- Le normative sulla sostenibilità favoriranno attrezzature che limitano le perdite di fertilizzanti, riducono le emissioni e proteggono la salute del suolo.

- Gli ecosistemi digitali si espanderanno, collegando i dati delle macchine con consigli agronomici e software di gestione aziendale.

- Modelli di finanziamento flessibile, leasing e noleggio personalizzato amplieranno l’accesso a macchinari avanzati per agricoltori con risorse limitate.

- I kit di retrofit aggiorneranno le flotte più vecchie con funzioni di guida, controllo e monitoraggio senza una sostituzione completa.

- La consolidazione del settore rafforzerà le grandi reti di OEM e concessionari, mentre i player di nicchia si concentreranno su colture specializzate.

- Le partnership tra aziende di macchinari, fornitori di sementi e fertilizzanti e fornitori di tecnologia agricola creeranno soluzioni integrate e orientate ai risultati.