Panoramica del Mercato:

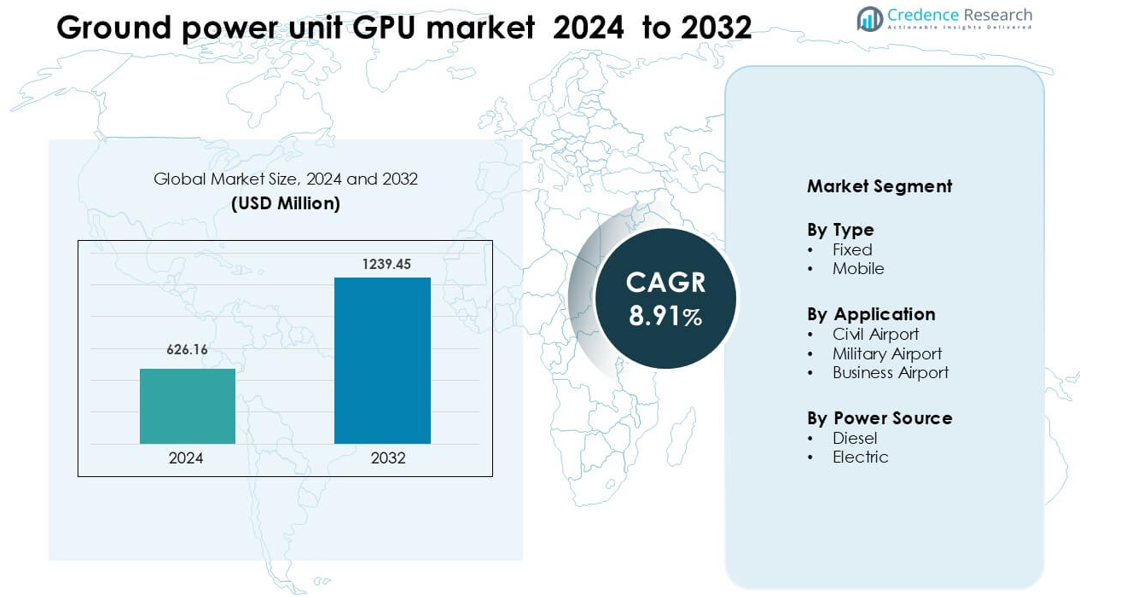

Il mercato delle Ground Power Unit (GPU) è stato valutato a 626,16 milioni di USD nel 2024 e si prevede che raggiungerà 1239,45 milioni di USD entro il 2032, crescendo a un CAGR dell’8,91% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Ground Power Unit (GPU) 2024 |

626,16 milioni di USD |

| Mercato delle Ground Power Unit (GPU), CAGR |

8,91% |

| Dimensione del Mercato delle Ground Power Unit (GPU) 2032 |

1239,45 milioni di USD |

Il mercato delle Ground Power Unit (GPU) è influenzato da attori principali come Air+Mak, Ross, ITW GSE, Tyler Inc, AeromaxGSE, BEAK, Habenchtraiet, GB BARBERI, Red Box Aviation e JBT, ciascuno dei quali compete attraverso soluzioni GPU mobili e fisse avanzate su misura per le esigenze dell’aviazione civile, militare e commerciale. Queste aziende si concentrano su design efficienti dal punto di vista energetico, compatibilità multi-tensione e fornitura di energia affidabile per supportare una rapida rotazione degli aeromobili. Il Nord America guida il mercato con circa il 34% di quota nel 2024, trainato da forti programmi di modernizzazione degli aeroporti, maggiore traffico aereo e rapida adozione di tecnologie GPU elettriche e ibride nei principali hub commerciali.

Approfondimenti di Mercato

- Il mercato delle Ground Power Unit GPU è stato valutato a 626,16 milioni di USD nel 2024 e si prevede che raggiungerà 1239,45 milioni di USD entro il 2032, crescendo a un CAGR dell’8,91% durante il periodo di previsione.

- La crescita è guidata dall’aumento del traffico aereo commerciale, dall’espansione delle infrastrutture aeroportuali e dagli aggiornamenti, e dalla crescente domanda di GPU mobili e fisse in applicazioni come aeroporti civili, aeroporti commerciali e operazioni militari.

- Le tendenze attuali includono l’adozione accelerata di GPU a fonte di energia elettrica e ibrida rispetto al diesel, l’aumento della domanda di unità mobili (il tipo mobile detiene circa il 62% della quota di tipo) e la crescente integrazione del monitoraggio intelligente nelle apparecchiature GPU.

- L’intensità competitiva rimane alta con i principali attori (ad esempio, JBT, ITW GSE, Red Box Aviation) che espandono i portafogli tecnologici e i servizi post-vendita; tuttavia, i costi iniziali elevati e gli oneri di manutenzione rappresentano restrizioni significative.

- A livello regionale, il Nord America guida il mercato con oltre un terzo della quota nel 2022 (circa > 33%), mentre l’Asia-Pacifico e l’Europa contribuiscono rispettivamente circa il 2% e il 29%; il segmento fisso e l’applicazione negli aeroporti civili dominano il mercato.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

La categoria mobile guida il mercato delle Ground Power Unit (GPU) con circa il 62% di quota nel 2024 grazie al suo forte utilizzo su rampe civili e militari che richiedono un posizionamento flessibile attorno a diversi tipi di aeromobili. Le GPU mobili supportano un traino rapido, svolte al gate più veloci e una distribuzione di energia più fluida durante le operazioni su piazzole remote. La domanda aumenta poiché gli aeroporti si concentrano su una maggiore mobilità dell’apron e una compatibilità più ampia della flotta. Le GPU fisse mantengono un’adozione costante nei principali hub dove gli operatori preferiscono sistemi di alimentazione integrati al gate, ma la crescita rimane più lenta a causa dei costi di installazione più elevati e della flessibilità limitata del layout.

- Ad esempio, ITW GSE, un produttore leader di GSE, ha riportato la consegna di oltre 90.000 unità di supporto a terra (comprese sia le GPU mobili che fisse) in più di 100 paesi.

Per Applicazione

Gli aeroporti civili dominano questo segmento con quasi il 68% di quota nel 2024, guidati dall’aumento del traffico passeggeri commerciale, dall’uso più ampio di stand di contatto e remoti, e da forti investimenti nell’efficienza del turnaround degli aeromobili. Gli operatori aeroportuali preferiscono sistemi GPU affidabili che riducono l’uso dell’unità di potenza ausiliaria e supportano gli obiettivi di sostenibilità riducendo le emissioni sulla rampa. Gli aeroporti militari mostrano una domanda stabile per unità robuste che soddisfano i requisiti di ambienti difficili, mentre gli aeroporti business adottano le GPU a un ritmo graduale man mano che le rampe dell’aviazione privata si espandono e gli operatori cercano supporti di potenza a terra più silenziosi e a bassa manutenzione.

- Ad esempio, dnata, un importante fornitore di servizi di handling a terra presso l’Aeroporto Internazionale di Dubai (DXB), ha aggiunto 14 GPU elettriche da 180 kVA—da ITW GSE—alle sue operazioni di rampa. Queste ora rappresentano il 33% di tutto l’utilizzo delle GPU a DXB, sostituendo le unità diesel e riducendo il consumo di carburante di 550.000 litri all’anno.

Per Fonte di Alimentazione

Le GPU a diesel guidano questa categoria con circa il 57% di quota nel 2024 perché gli operatori si affidano alla loro alta potenza, lunga durata operativa e idoneità per condizioni di rampa variabili. Le unità diesel supportano aeromobili wide-body e stand remoti dove l’accesso alla ricarica rimane limitato. Le GPU elettriche guadagnano forte slancio poiché gli aeroporti adottano sistemi a basse emissioni per raggiungere obiettivi ambientali e ridurre il rumore nelle zone passeggeri. La crescita si intensifica negli hub che implementano GPU elettriche fisse ai gate, ma la quota di mercato complessiva rimane inferiore poiché l’elettrificazione completa richiede ricariche su larga scala e aggiornamenti infrastrutturali.

Principali Driver di Crescita

Aumento del Traffico Aereo Commerciale ed Espansione degli Aeroporti

L’aumento del volume globale di passeggeri guida una forte domanda di Ground Power Units (GPU) poiché gli aeroporti espandono i terminal, aggiungono stand remoti e aggiornano l’infrastruttura dei gate. Le autorità aeroportuali mirano a migliorare la velocità di turnaround degli aeromobili e ridurre i ritardi, il che aumenta la dipendenza da GPU mobili e fisse ad alta capacità. Le compagnie aeree spingono per operazioni a terra efficienti che minimizzano l’uso dell’unità di potenza ausiliaria e riducono il consumo di carburante durante la gestione al gate. I progetti di espansione in Asia-Pacifico, Medio Oriente e Nord America integrano moderni sistemi GPU in nuovi apron e gate di contatto. Questa ampia crescita infrastrutturale rafforza l’approvvigionamento a lungo termine di unità GPU avanzate e affidabili.

- Ad esempio, ITW GSE ha fornito 72 GPU al terminal satellite dell’Aeroporto di Bangkok Suvarnabhumi insieme a 36 unità PCA e 72 recuperatori di tubi per supportare l’espansione che consente l’alimentazione elettrica fissa presso le nuove infrastrutture dei gate.

Spostamento verso operazioni a basse emissioni ed efficienti dal punto di vista energetico

Gli aeroporti e le compagnie aeree si concentrano su obiettivi di sostenibilità che mirano a ridurre le emissioni e il rumore sulla pista. Le GPU aiutano a sostituire le operazioni APU a bordo, riducendo il consumo di carburante e migliorando la conformità alla qualità dell’aria locale. Gli enti regolatori promuovono operazioni a terra più pulite attraverso limiti di emissioni e programmi di aeroporti verdi. L’adozione di GPU elettriche cresce man mano che gli operatori riducono la dipendenza dai sistemi diesel, specialmente nei grandi hub con una forte infrastruttura di ricarica. Gli investimenti in alternative ibride e completamente elettriche supportano sistemi di gate efficienti dal punto di vista energetico. Questa transizione ambientale guida una crescita costante del mercato delle GPU in linea con le iniziative globali di decarbonizzazione.

- Ad esempio, Dnata ha aggiunto 14 nuove unità di alimentazione a terra elettriche da 180 kVA (eGPU) di ITW GSE alla sua flotta presso l’Aeroporto Internazionale di Dubai (DXB).

Ammodernamento della flotta e automazione avanzata della gestione a terra

Le flotte di aeromobili moderni richiedono un’alimentazione a terra stabile e precisa per supportare carichi avionici maggiori, sistemi di cabina e diagnostica in tempo reale. Gli aeroporti rispondono adottando sistemi GPU avanzati con maggiore efficienza, monitoraggio intelligente e funzionalità di controllo remoto. L’integrazione con piattaforme automatizzate di gestione a terra aumenta la prevedibilità operativa e minimizza i tempi di inattività sulla pista. L’aumento della domanda di connettività digitale durante la manutenzione degli aeromobili aumenta anche la necessità di prestazioni affidabili delle GPU. Man mano che le compagnie aeree digitalizzano i flussi di lavoro, gli aeroporti investono in GPU con telemetria, strumenti di gestione del carico e capacità di manutenzione predittiva. Questa tendenza di modernizzazione rafforza gli aggiornamenti a lungo termine delle attrezzature.

Tendenza e opportunità chiave

Crescita rapida delle soluzioni GPU elettriche e ibride

Le GPU elettriche ottengono ampia trazione man mano che gli aeroporti danno priorità alla decarbonizzazione. Gli operatori cercano unità più silenziose con costi operativi inferiori e manutenzione minima. Gli incentivi governativi per l’adozione di energia pulita incoraggiano le autorità aeroportuali a sostituire le unità diesel con alternative elettriche, specialmente in Europa e Asia. I modelli ibridi emergono anche come soluzioni transitorie per aeroporti privi di infrastrutture di ricarica complete. I produttori rispondono con sistemi modulari, capacità di ricarica rapida e gestione intelligente dell’energia. Questo cambiamento crea forti opportunità per i fornitori che offrono tecnologie GPU flessibili, scalabili e allineate con l’ambiente.

- Ad esempio, la 7400 eGPU di ITW GSE, un’unità di alimentazione a terra completamente alimentata a batteria, supporta 8-12 turnaround di un aeromobile a fusoliera stretta con una singola carica. L’unità è disponibile nei modelli da 90 kVA, 140 kVA e 180 kVA.

Integrazione di monitoraggio intelligente e manutenzione predittiva

I produttori di GPU introducono funzionalità digitali come telemetria, diagnostica remota, monitoraggio in tempo reale dell’energia e analisi basate su cloud. Queste capacità aiutano i team aeroportuali a monitorare la salute della flotta, ridurre i guasti imprevisti e ottimizzare le operazioni a terra. La manutenzione basata sui dati riduce il costo del ciclo di vita e migliora l’affidabilità delle attrezzature. I cruscotti intelligenti supportano l’equilibrio del carico e aumentano l’efficienza elettrica quando più aeromobili richiedono alimentazione a terra. Questo cambiamento tecnologico offre grandi opportunità per le aziende che sviluppano sistemi GPU integrati con software che si allineano con le iniziative più ampie degli aeroporti intelligenti.

- Ad esempio, proveo, un fornitore di telemetria per l’aviazione, offre una piattaforma utilizzata da oltre 100 clienti GSE, fornendo dati in tempo reale sulle ore di funzionamento, lo stato di carica della batteria, la posizione e i codici di errore per prevedere i cicli di manutenzione.

Aumento della Domanda di Piattaforme GPU Modulari e Mobili

Gli aeroporti cercano unità GPU modulari e personalizzabili che si adattino a diverse classi di aeromobili e layout delle rampe. Le piattaforme mobili flessibili supportano un traino rapido, un rapido dispiegamento e un uso efficiente su piazzali remoti. Questa tendenza cresce nelle regioni con un aumento dell’attività delle compagnie aeree low-cost, dove la rotazione rapida dei gate è essenziale. I sistemi modulari riducono anche i tempi di inattività per manutenzione e semplificano gli aggiornamenti. I produttori che si concentrano su telai leggeri, ingombri compatti e compatibilità multi-voltaggio trovano forti opportunità negli aeroporti regionali e secondari in espansione.

Principale Sfida

Alti Costi di Installazione e Infrastruttura

I sistemi GPU elettrici fissi richiedono un investimento significativo in aggiornamenti elettrici, infrastrutture di ricarica e integrazione a livello di gate. Gli aeroporti più piccoli faticano a finanziare questi miglioramenti su larga scala, rallentando l’adozione. Le unità diesel rimangono dominanti in molte regioni perché richiedono minori spese iniziali, anche se hanno costi operativi a lungo termine più elevati. Le limitazioni infrastrutturali creano colli di bottiglia operativi, specialmente nei terminali più vecchi con capacità elettrica limitata. Queste barriere finanziarie e strutturali sfidano la rapida modernizzazione e limitano l’ampia diffusione delle tecnologie GPU di nuova generazione.

Variabilità Operativa e Complessità della Manutenzione

I sistemi GPU affrontano cicli di utilizzo intensi, esposizione a condizioni ambientali difficili e richieste di potenza fluttuanti. Le unità mobili richiedono una manutenzione meccanica ed elettrica regolare, mentre le unità fisse necessitano di una calibrazione precisa per garantire la compatibilità con diverse piattaforme di aeromobili. I guasti durante i periodi di traffico intenso interrompono i programmi di volo e aumentano i costi di inattività. Gli aeroporti con flotte miste e attrezzature più vecchie faticano a mantenere prestazioni GPU standardizzate. Questa variabilità aumenta il rischio operativo e pressiona gli operatori ad adottare programmi di manutenzione più solidi, aumentando le spese del ciclo di vita.

Analisi Regionale

Nord America

Il Nord America guida il mercato delle Ground Power Unit (GPU) con circa il 34% di quota nel 2024, trainato da forti programmi di modernizzazione aeroportuale e dall’elevato traffico aereo nei principali hub degli Stati Uniti. Gli operatori investono in GPU elettriche a basse emissioni per supportare gli obiettivi di sostenibilità e ridurre l’uso delle APU durante le operazioni ai gate. L’espansione degli aeroporti regionali e la crescente domanda di GPU mobili supportano anche la crescita. Le principali compagnie aeree adottano strumenti avanzati di gestione a terra digitali, aumentando la necessità di unità di potenza affidabili e ad alta capacità. Il supporto federale per le iniziative aeroportuali verdi rafforza ulteriormente la distribuzione a lungo termine delle GPU nei terminali e nei piazzali remoti.

Europa

L’Europa detiene circa il 29% di quota nel 2024, supportata da rigide normative ambientali che spingono gli aeroporti a passare da GPU diesel a sistemi elettrici e ibridi. I principali hub in Germania, Francia, Paesi Bassi e Regno Unito integrano unità di alimentazione fisse ai gate per ridurre le emissioni sulle rampe e raggiungere gli obiettivi di riduzione del rumore. I programmi aeroportuali verdi sostenuti dall’UE accelerano gli aggiornamenti infrastrutturali e incoraggiano l’adozione di unità energeticamente efficienti. La crescita deriva anche dall’aumento del traffico commerciale e dall’uso più ampio dei piazzali remoti. I produttori europei beneficiano della domanda di GPU modulari ed ecologiche su misura per operazioni con aeromobili a fusoliera stretta e larga.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 27% della quota nel 2024, trainata dalla rapida espansione degli aeroporti in Cina, India, Indonesia e Sud-est asiatico. La crescente domanda di viaggi aerei domestici e regionali aumenta la necessità di GPU ad alta capacità per gestire il crescente movimento degli aeromobili. Grandi progetti aeroportuali greenfield integrano moderni sistemi GPU fissi, mentre gli aeroporti regionali affollati si affidano a unità mobili per operazioni flessibili sulla pista. I governi enfatizzano l’efficienza migliorata nella gestione a terra e la riduzione delle emissioni, creando una forte domanda per soluzioni GPU elettriche. La crescita della flotta tra i vettori low-cost accelera ulteriormente l’acquisto di piattaforme GPU mobili e multi-tensione.

America Latina

L’America Latina detiene quasi il 6% della quota nel 2024, supportata da continui sforzi di modernizzazione degli aeroporti in Brasile, Messico e Colombia. Gli operatori si concentrano sul miglioramento delle prestazioni di turnaround e sulla riduzione del consumo di carburante, il che aumenta l’adozione di unità GPU diesel e ibride adatte a diverse condizioni di pista. Le restrizioni economiche rallentano l’elettrificazione su larga scala, ma i principali aeroporti internazionali introducono gradualmente GPU elettriche per soddisfare gli obiettivi di sostenibilità regionali. La crescita è più forte nei centri passeggeri affollati e negli aeroporti focalizzati sul cargo che richiedono energia a terra affidabile per flotte miste. Le GPU mobili rimangono ampiamente preferite per la maggiore flessibilità e il costo di installazione inferiore.

Medio Oriente & Africa

La regione del Medio Oriente & Africa cattura circa il 4% della quota nel 2024, trainata dalla forte crescita dell’aviazione negli Emirati Arabi Uniti, in Arabia Saudita e in Qatar. I grandi aeroporti investono in GPU ad alta capacità per supportare flotte di aerei wide-body e operazioni a lungo raggio. I programmi di sostenibilità nei principali aeroporti del Golfo incoraggiano il passaggio a unità elettriche e ibride, sebbene le GPU diesel rimangano predominanti negli aeroporti secondari a causa delle limitazioni infrastrutturali. In Africa, gli investimenti si concentrano su unità GPU mobili che servono diversi tipi di aeromobili nei mercati dell’aviazione in via di sviluppo. L’espansione di nuovi terminal e hub cargo supporta una domanda costante a lungo termine in tutta la regione.

Segmentazioni di Mercato:

Per Tipo

Per Applicazione

- Aeroporto Civile

- Aeroporto Militare

- Aeroporto Business

Per Fonte di Energia

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il mercato delle Unità di Potenza a Terra (GPU) presenta una concorrenza attiva guidata dall’innovazione dei prodotti, dalla crescita della flotta globale e dalle esigenze di modernizzazione degli aeroporti. Aziende leader come Air+Mak, Ross, ITW GSE, Tyler Inc, AeromaxGSE, BEAK, Habenchtraiet, GB BARBERI, Red Box Aviation e JBT modellano il panorama offrendo soluzioni GPU mobili, fisse, diesel ed elettriche. I produttori si concentrano su design efficienti dal punto di vista energetico, monitoraggio intelligente e maggiore affidabilità per supportare operazioni di rapida rotazione negli aeroporti civili e militari. Molti fornitori ampliano i portafogli con unità ibride e completamente elettriche per soddisfare gli obiettivi ambientali in crescita. Le partnership con le autorità aeroportuali e le aziende di handling a terra migliorano la presenza sul mercato, mentre gli strumenti di manutenzione digitale rafforzano il valore del servizio a lungo termine. Investimenti continui in telai compatti, sistemi multi-tensione e piattaforme di potenza modulari aiutano le aziende a rimanere competitive in un mercato guidato dalla sostenibilità e dall’efficienza operativa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Air+Mak

- Ross

- ITW GSE

- Tyler Inc

- AeromaxGSE

- BEAK

- Habenchtraiet

- GB BARBERI

- Red Box Aviation

- JBT

Sviluppi Recenti

- Nel ottobre 2025, ITW GSE ha esposto a inter airport Europe 2025 a Monaco, presentando EcoGate con il suo 7400 eGPU, caricatore DC e soluzioni Power Share per mostrare come GPU integrate, PCA e caricabatterie possano ridurre l’uso di energia in gate e supportare l’elettrificazione lato pista.

- Nel 2023, il Laboratorio di Ricerca dell’Aeronautica ha collaborato con il Centro di Gestione del Ciclo di Vita dell’Aeronautica, il quartier generale del Comando Materiale dell’Aeronautica e la General Motors Defense per alimentare con successo un aereo cisterna KC-135 alla Base Aerea di Edwards utilizzando l’Unità di Potenza a Terra Elettrica di GM Defense. Il sistema utilizza la tecnologia elettrica a batteria commerciale di GM e un sistema di trasmissione elettrico. L’Unità di Potenza a Terra Elettrica e il carrello supportano sia gli aerei militari che quelli commerciali.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Fonte di Energia e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno modellando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si sposterà fortemente verso GPU elettriche e ibride mentre gli aeroporti perseguono minori emissioni.

- La domanda di GPU mobili aumenterà man mano che le compagnie aeree espandono le operazioni su stand remoti e la gestione di flotte miste.

- Le GPU fisse nei principali hub verranno adottate maggiormente man mano che i terminal si modernizzano e integrano sistemi di gate intelligenti.

- Le funzionalità di monitoraggio digitale e manutenzione predittiva diventeranno standard nei nuovi modelli di GPU.

- L’adozione accelererà nell’Asia-Pacifico poiché nuovi aeroporti e la rapida crescita delle flotte richiedono maggiori esigenze di alimentazione a terra.

- I produttori si concentreranno su design compatti e modulari per supportare una distribuzione più rapida e una manutenzione più semplice.

- Le normative sulla sostenibilità spingeranno gli operatori a sostituire le vecchie unità diesel con alternative più pulite.

- Le flotte di GPU vedranno un’integrazione crescente con attrezzature di gestione a terra automatizzate e sistemi di gestione dell’apron.

- I contratti di servizio a lungo termine e il supporto post-vendita cresceranno man mano che gli operatori cercano di ridurre i costi del ciclo di vita.

- Gli investimenti in GPU ad alta capacità aumenteranno per supportare l’avionica avanzata e le tendenze di elettrificazione degli aerei più ampie.