先進医療製品 (ATMP) CDMO 市場概要:

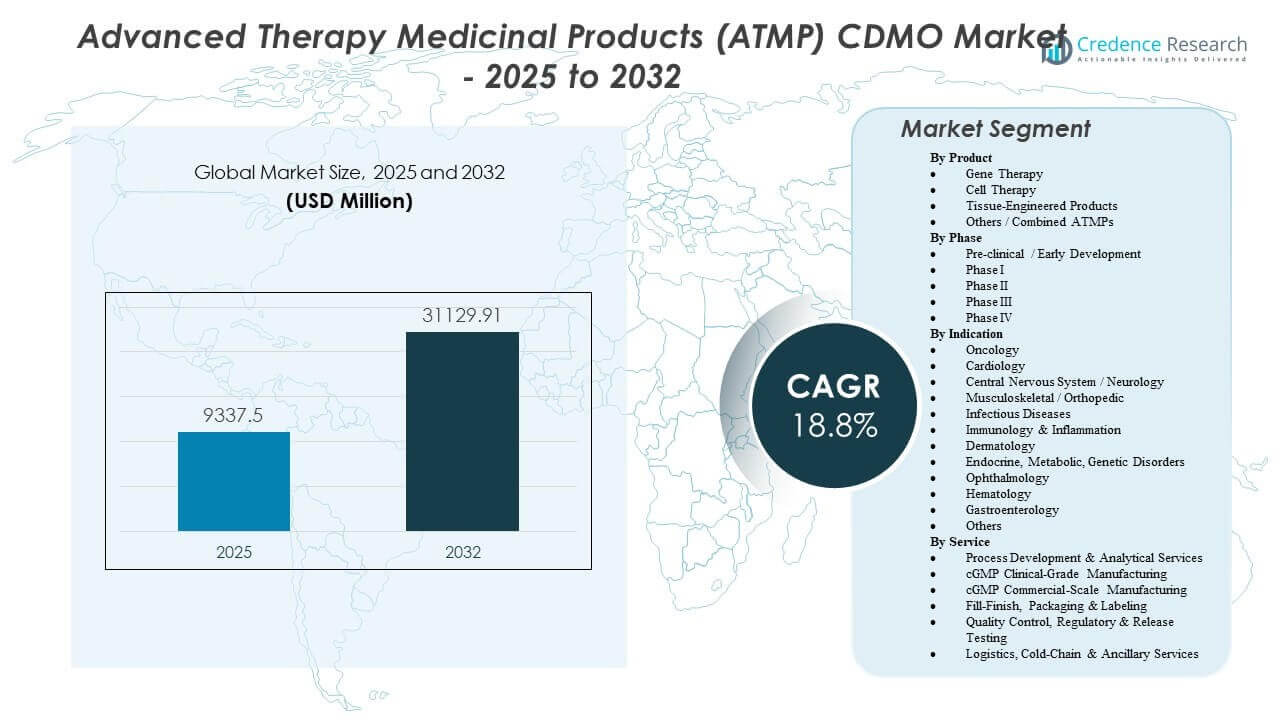

先進医療製品 (ATMP) CDMO 市場は、2025年の93億3,750万米ドルから2032年には推定311億2,991万米ドルに成長すると予測されており、2025年から2032年までの年間平均成長率 (CAGR) は18.8%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 先進医療製品 (ATMP) CDMO 市場規模 2025 |

93億3,750万米ドル |

| 先進医療製品 (ATMP) CDMO 市場、CAGR |

18.8% |

| 先進医療製品 (ATMP) CDMO 市場規模 2032 |

311億2,991万米ドル |

先進医療製品 (ATMP) CDMO 市場の洞察:

- 強力な臨床パイプラインとATMPの商業化の進展により、ウイルスベクター、スケーラブルな細胞治療生産、専門的なGMPサービスの需要が世界中の開発者にわたって高まっています。

- 高い資本ニーズ、限られた社内専門知識、複雑な規制要件が主な制約として残り、スポンサーをアウトソーシングに向かわせますが、小規模企業にとって運用上の課題を生み出します。

- 北米は成熟したバイオテックエコシステムと高度な製造能力により市場をリードし、ヨーロッパは強力な規制フレームワークと確立されたベクターハブでそれに続きます。

- アジア太平洋地域は、GMPインフラの拡大、戦略的投資、地域のバイオテックプレイヤーのATMP開発への関与の増加により、最も急成長している地域として浮上しています。

先進医療製品 (ATMP) CDMO 市場の推進要因

主要な治療領域における細胞および遺伝子治療の臨床プログラムの急速な拡大

細胞および遺伝子治療のパイプラインは、腫瘍学および希少疾患にわたって拡大し続けています。スポンサーは、より多くの候補をフェーズIIおよびフェーズIII試験に進めています。この変化により、臨床グレードおよび商業製造能力の需要が増加しています。先進医療製品 (ATMP) CDMO 市場は、このパイプラインの深さから勢いを得ています。開発者は、スケーラブルなウイルスベクターおよび細胞処理プラットフォームを必要としています。商業的な準備には、検証済みで再現性のある生産システムが求められます。長期契約は、承認された治療法の供給の継続性を確保します。強力な投資家の支援が、アウトソーシング活動をさらに促進します。

- 例えば、ノバルティスは、CAR-T療法キムリア®で6,000人以上の世界中の患者が治療されたと報告しており、臨床および商業的需要の高まりを反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

新興バイオテック企業における限られた社内製造能力

多くの中小規模のバイオテクノロジー企業はGMPインフラを欠いています。内部の製造施設には高額な初期資本と規制の専門知識が必要です。スポンサーは、複雑な生産ワークフローを管理する経験豊富なCDMOを好みます。アウトソーシングは運用リスクを軽減し、開発のタイムラインを加速します。専門のパートナーはベクターエンジニアリングと分析サポートを提供します。柔軟なキャパシティにより、クライアントは試験結果に適応できます。戦略的パートナーシップは開発段階全体の効率を向上させます。アセットライト戦略は財務の規律を強化します。

複雑な規制要件と厳格な品質基準

ATMP製品は主要市場で厳しい規制の監視を受けます。文書化には詳細な検証と品質データが必要です。CDMOは規制の知識と検査の準備を提供します。スポンサーは、承認リスクを軽減するために確立された品質システムに依存します。標準化された手順は一貫した製品性能をサポートします。コンプライアンスの専門知識は当局との信頼性を高めます。リスク軽減は高度な臨床段階で中心となります。強力な品質フレームワークはアウトソーシングの好みを促進します。

承認された先進療法の商業化の拡大

承認された遺伝子および細胞療法は、より広範な患者アクセスプログラムに移行します。商業供給には安定した大量生産能力が必要です。CDMOはこのニーズを満たすために拡張されたGMPスイートに投資します。スポンサーは信頼できる製造パートナーを優先します。臨床から商業規模への技術移転には専門知識が必要です。ライフサイクル管理は持続的な市場の存在をサポートします。承認後のコミットメントは運用の複雑さを増します。商業成長は長期的なCDMO需要を支えます。

- 例えば、Catalent Cell & Gene Therapyは、メリーランド州ハーマンズにある200,000平方フィートの施設で、18のcGMPスイートを備えたZolgensmaのAAV製造を拡大し、ノバルティスのグローバル遺伝子療法プログラムをサポートしています。

先進療法医薬品 (ATMP) CDMO市場のトレンド

エンドツーエンドの統合サービス提供へのシフト

クライアントは、開発から商業化までを管理する単一のパートナーを求めています。CDMOは分析、充填、物流を含むポートフォリオを拡大しています。統合モデルはプロジェクト段階全体の調整を改善します。スポンサーはベンダーの断片化と監視の負担を軽減します。包括的なサービスはクライアントの保持を強化します。垂直統合は競争上の差別化を高めます。複数年の戦略的提携が短期契約に取って代わります。統合されたサービスモデルは運用効率を改善します。

自動化とクローズド製造プラットフォームの採用

自動化は細胞拡大とベクター生産の精度を向上させます。クローズドシステムは汚染リスクと手動の変動を減少させます。ロボティクスは患者特異的バッチ全体の再現性を高めます。デジタルコントロールはプロセスの監視を強化します。自動化は手動介入への依存を減らします。標準化されたシステムはスケーラブルな同種生産をサポートします。技術のアップグレードは施設の利用率を向上させます。スマート製造ツールを通じて運用効率が向上します。

製造拠点の地理的多様化

CDMOはアジア太平洋地域や新興バイオテクノロジーハブに進出しています。地域施設は物流リスクと納期を短縮します。政府はインセンティブを通じてバイオテクノロジー投資を支援しています。地域の能力はサプライチェーンの回復力を強化します。スポンサーは多様な生産ネットワークを求めています。国境を越えたパートナーシップは市場参入を加速します。地域の専門知識は規制の整合性を高めます。地理的な広がりは世界的な競争力を向上させます。

- 例えば、富士フイルム・ダイオシンス・バイオテクノロジーズは、デンマークのヒレロッドにある大規模なバイオ医薬品施設を買収し、グローバルクライアント向けの主要な商業用バイオ医薬品製造をサポートする15,000リットルのステンレス製バイオリアクター6基を含むグローバルな能力を拡大しました。

次世代ベクターおよび細胞プラットフォームへの投資

AAVおよびレンチウイルスシステムの革新が効率を向上させます。高収率の生産プラットフォームはスケーラビリティを改善します。同種異系細胞療法はより広範な使用のために注目されています。高度な分析はプロセスの最適化を強化します。新しいバイオリアクターシステムは出力の一貫性を向上させます。プラットフォーム技術は開発期間を短縮します。継続的な改善はサービスの差別化を推進します。革新への焦点は長期的な成長の可能性を確保します。

- 例えば、AGCバイオロジクスはBravoAAV™およびProntoLVV™プラットフォームを導入し、AAV用に最大2,000 L、LVV用に最大1,000 Lのスケーラブルな懸濁バイオプロセスを使用してベクター生産効率を向上させました。これらのテンプレート化されたシステムはGMP準備期間を約9ヶ月に短縮し、遺伝子治療プログラムの迅速な進展をサポートします。

先進治療医薬品(ATMP)CDMO市場の課題分析

ウイルスベクター生産における容量制約とサプライチェーンのボトルネック

ウイルスベクターの供給は複数の地域で依然として限られています。プラスミドや原材料のリードタイムがプロジェクトのスケジュールを延長します。施設の拡張には規制の検査と検証が必要です。先進治療医薬品(ATMP)CDMO市場は緊急の需要に応えるプレッシャーに直面しています。コールドチェーン物流はグローバルな流通に複雑さを加えます。専門的な労働力の不足が拡張計画を遅らせます。品質遵守基準は依然として厳しく、リソースを多く消費します。スポンサーは迅速な対応と一貫した出力を期待しています。需要と供給のバランスを取ることが重要な課題です。

規制の多様性とグローバル市場における高コスト構造

主要地域間で規制の道筋が異なります。文書化基準は広範な検証データを要求します。コンプライアンス監査には専用の品質チームが必要です。高い運営コストが価格戦略に影響を与えます。小規模な開発者は臨床遅延中に資金圧力に直面します。通貨の変動が国境を越えた契約に影響を与えます。知的財産のリスクがパートナーシップを複雑にします。契約交渉には詳細なリスク共有条件が含まれます。これらの要因がCDMOに運営上の負担を増加させます。

先進治療医薬品(ATMP)CDMO市場の機会

新興バイオテクノロジーハブと地域製造プラットフォームへの拡大

新興のバイオテクノロジークラスターは、先進的なバイオロジクスインフラに投資しています。政府はATMP施設を誘致するためのインセンティブを提供しています。先進医療製品(ATMP)CDMO市場は、地域のパートナーシップを通じて拡大することができます。地域生産は物流リスクとコストを削減します。地域のGMPサイトは、患者への迅速なアクセスをサポートします。ジョイントベンチャーは、共有投資モデルを作成します。技術移転プログラムは、地域の専門知識を強化します。新市場への早期参入は、長期契約を確保します。地理的多様化は、回復力を向上させます。

同種プラットフォームと次世代ベクターテクノロジーの成長

同種療法は、スケーラブルな棚卸し生産を目指しています。標準化された細胞株は、製造ワークフローを簡素化します。新しいベクタープラットフォームは、遺伝子導入効率を向上させます。高容量の懸濁系は、出力を向上させます。高度な分析は、リリースのタイムラインを短縮します。個別化医療のトレンドは、ニッチ療法の生産をサポートします。デジタルツインは、プロセス最適化を改善します。革新への戦略的投資は、差別化を生み出します。これらの開発は、CDMOに新しい収益の道を開きます。

先進医療製品(ATMP)CDMO市場のセグメンテーション分析:

製品別

製品の範囲には、遺伝子治療、細胞治療、組織工学製品、および複合ATMPが含まれます。先進医療製品(ATMP)CDMO市場では、AAVやレンチウイルスシステムなどのウイルスベクターベースのプラットフォームにより、遺伝子治療の需要が強いです。これらのベクターは、希少疾患や腫瘍学のパイプラインをサポートします。細胞治療には、CAR-T、幹細胞、非幹細胞フォーマットが含まれ、自己および同種モデルにわたります。自己治療は患者特異的な製造を必要とし、同種プラットフォームは規模を目指します。組織工学製品は、構造修復のために足場とマトリックスに依存しています。ハイブリッド遺伝子-細胞療法と生分解性足場は、複雑な治療オプションを拡大します。

- 例えば、WuXi Advanced Therapiesは、プラスミドトランスフェクションを不要にし、従来のトリプルトランスフェクション法と比較してAAV収量を10倍に増加させたAAV製造のためのOXGENE TESSA™テクノロジーを発表しました。

フェーズ別

開発フェーズは、前臨床および初期開発からフェーズIからフェーズIVまでの範囲です。初期段階のプログラムは、プロセス設計と安全性の検証に焦点を当てています。フェーズIおよびIIは、用量最適化と制御されたバッチ生産を強調します。フェーズIIIは、より大きなボリュームと検証済みのGMPシステムを必要とします。フェーズIVは、承認後の供給とライフサイクル管理をサポートします。スポンサーは、商業的な準備を確保するために、後期フェーズでアウトソーシングを増やします。リスク軽減と規制遵守は、高度な段階で重要になります。CDMOは、臨床進行に合わせて容量を調整します。

適応症別

腫瘍学は、CAR-Tおよび遺伝子改変療法の高い採用率によりリードしています。心臓病学および神経学は、再生医療および遺伝子ベースのプログラムを通じて拡大しています。筋骨格系および整形外科セグメントは、修復のために組織工学的足場を使用します。感染症および免疫学は、遺伝子編集および免疫調節を活用します。皮膚科および眼科は、局所的な遺伝子送達モデルをサポートします。内分泌および遺伝性疾患は、耐久性のある遺伝子修正に依存しています。血液学は、ウイルスベクターおよび幹細胞の需要の中心にあります。消化器病学および他の適応症は、ニッチな製造ニーズを生み出します。

サービス別

サービスの提供範囲は、プロセス開発から物流サポートまで多岐にわたります。プロセス開発と分析サービスは、スケーラブルでコンプライアンスに準拠したワークフローを構築します。cGMP臨床グレードの製造は、初期および中期段階の試験をサポートします。商業規模の生産には、検証済みの施設と強固な供給システムが必要です。充填・仕上げ、包装、ラベリングは製品の完全性を確保します。品質管理と規制試験はコンプライアンス基準を維持します。コールドチェーン物流は温度に敏感な材料を管理します。統合されたサービスモデルは、開発サイクル全体の効率を向上させます。

- 例えば、サーモフィッシャーサイエンティフィックのパセオンサービスは、Quick to Care™プログラムを導入し、医薬品原料と医薬品製造を臨床包装と統合して、初期開発ワークフローを合理化しました。このプラットフォームは、新興のバイオテクノロジー企業が複数のサービスパートナーを必要とするステップを統合することで、臨床供給の準備を加速することを可能にします。

セグメンテーション:

製品別

- 遺伝子治療

- ウイルスベクター型

- 細胞治療

- 組織工学製品

- その他 / 組み合わせATMPs

フェーズ別

- 前臨床 / 初期開発

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

適応症別

- 腫瘍学

- 心臓病学

- 中枢神経系 / 神経学

- 筋骨格系 / 整形外科

- 感染症

- 免疫学 & 炎症

- 皮膚科

- 内分泌、代謝、遺伝性疾患

- 眼科

- 血液学

- 消化器病学

- その他

サービス別

- プロセス開発 & 分析サービス

- cGMP臨床グレード製造

- cGMP商業規模製造

- 充填・仕上げ、包装 & ラベリング

- 品質管理、規制 & リリース試験

- 物流、コールドチェーン & 補助サービス

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

地域分析:

北アメリカは、高度治療医薬品 (ATMP) CDMO市場の最大のシェアを占め、世界の収益の約45%を占めています。強力なバイオテクノロジー資金と遺伝子および細胞治療開発者の高い集中度がこの優位性を支えています。アメリカ合衆国は、先進的なGMPインフラと明確な規制の道筋で地域の成長をリードしています。カナダは研究助成金と学術的な協力を通じて拡大を支援しています。ヨーロッパは、ドイツ、イギリス、フランスによって市場の約30%を占めています。強固なEMAフレームワークと国境を越えた研究プログラムが地域の能力を強化しています。この地域は、確立されたウイルスベクターと細胞処理の拠点から恩恵を受けています。

アジア太平洋は、世界のシェアの約20%を占め、最も速い拡大率を記録しています。中国と日本は、遺伝子治療の生産と国内バイオテクノロジーの革新に多額の投資をしています。韓国とインドは、公共および民間のパートナーシップを通じてGMP能力を拡大しています。政府のインセンティブが技術移転と施設開発を促進しています。低い運営コストが国際的なアウトソーシング契約を引き付けています。熟練した労働力の利用可能性が技術的な成果を向上させています。地域のプレーヤーは、西洋のバイオテクノロジー企業との戦略的提携を追求しています。

ラテンアメリカと中東およびアフリカは、合わせて市場の約5%を占めています。ブラジルとメキシコは、臨床研究の取り組みを通じてラテンアメリカでの活動をリードしています。GCC諸国は、先進的な医療インフラとバイオテクノロジーパークに投資しています。南アフリカは地域の臨床試験ネットワークを支援しています。市場の浸透は、規制のギャップと資金制約のために限定的です。地元のパートナーシップが、グローバルCDMOが新興市場に参入するのを助けています。段階的な政策改革が外国投資を引き付けることを目指しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- ロンザグループ

- カタレント社

- サーモフィッシャーサイエンティフィック(パセオン)

- AGCバイオロジクス

- 富士フイルム・ディオサインス・バイオテクノロジーズ

- チャールズ・リバー・ラボラトリーズ

- オックスフォード・バイオメディカPLC

- ウーシー・アドバンスト・セラピーズ

- ミナリス再生医療

- アルデブロン

- サムスンバイオロジクス

- レンツラー・バイオファーマSE

- CELONICグループ

- ユーロフィン・サイエンティフィックSE

- ロスリンCT

- アンデリン・バイオサイエンス

- ブルーレグ

- CGTカタパルト

- クリア・グローバル社

- バイオ・エルピダ by ポリプラス

競争分析:

先進医療製品(ATMP)CDMO市場は、専門的なバイオテクノロジー製造業者と多様なグローバルCDMOが混在しています。主要プレイヤーはウイルスベクターのスケールアップ、細胞治療の自動化、統合サービスモデルに注力しています。企業は北米とヨーロッパでの能力拡張に投資し、長期契約を確保しています。戦略的買収により、AAVおよびレンチウイルスプラットフォームにおける技術的専門性が強化されています。バイオテクノロジースタートアップとのパートナーシップは、高い可能性を持つパイプラインへの早期アクセスを創出します。企業は規制の実績、ターンアラウンドタイム、品質コンプライアンスで競争しています。プロセス開発から商業製造に至る統合オファリングは強力な優位性を提供します。価格競争は技術的能力と信頼性に次いで二次的です。能力拡張と地理的多様化が長期的な競争ポジショニングを形成します。

最近の動向:

- 2024年1月、イスラエルを拠点とするバイオテクノロジー企業プルリは、47,000平方フィートのGMP施設を備えた契約開発および製造組織(CDMO)として細胞治療製造サービスを提供する新部門プルリCDMOを立ち上げました。

- 2024年1月、チャールズ・リバー・ラボラトリーズ・インターナショナル社は、アデノ随伴ウイルス(AAV)ベースの遺伝子治療プログラムを効率化するためのオフ・ザ・シェルフRep/Capプラスミドオファリングを導入しました。

レポートのカバレッジ:

この調査レポートは、製品、フェーズ、適応症、サービス、地域に基づく詳細な分析を提供します。主要な市場プレイヤーについて、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートはまた、市場のダイナミクス、規制の状況、業界を形成する技術的進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- 統合された開発および商業製造プラットフォームへの需要が、長期的なアウトソーシングパートナーシップを強化します。

- 同種細胞療法プログラムの拡大により、生産拠点全体でのスケーラビリティと標準化が向上します。

- 自動化とクローズドシステム技術がバッチの一貫性を高め、運用リスクを低減します。

- ウイルスベクターの革新がトランスダクション効率を高め、製造収率を改善します。

- CDMOとバイオテクノロジースタートアップとの戦略的提携が、初期段階のプログラム移行を加速します。

- アジア太平洋地域の製造拠点が、国境を越えた臨床供給契約を引き付けます。

- 高度な分析とデジタル品質システムが、規制遵守とデータの完全性をサポートします。

- モジュラーGMP施設への投資が、複数製品パイプラインに柔軟な容量を提供します。

- 希少疾患および腫瘍学パイプラインの成長が、高価値サービス契約を維持します。

- コールドチェーン物流と専門的な流通ネットワークが拡大し、グローバルな商業化をサポートします。