内視鏡におけるAI市場の概要:

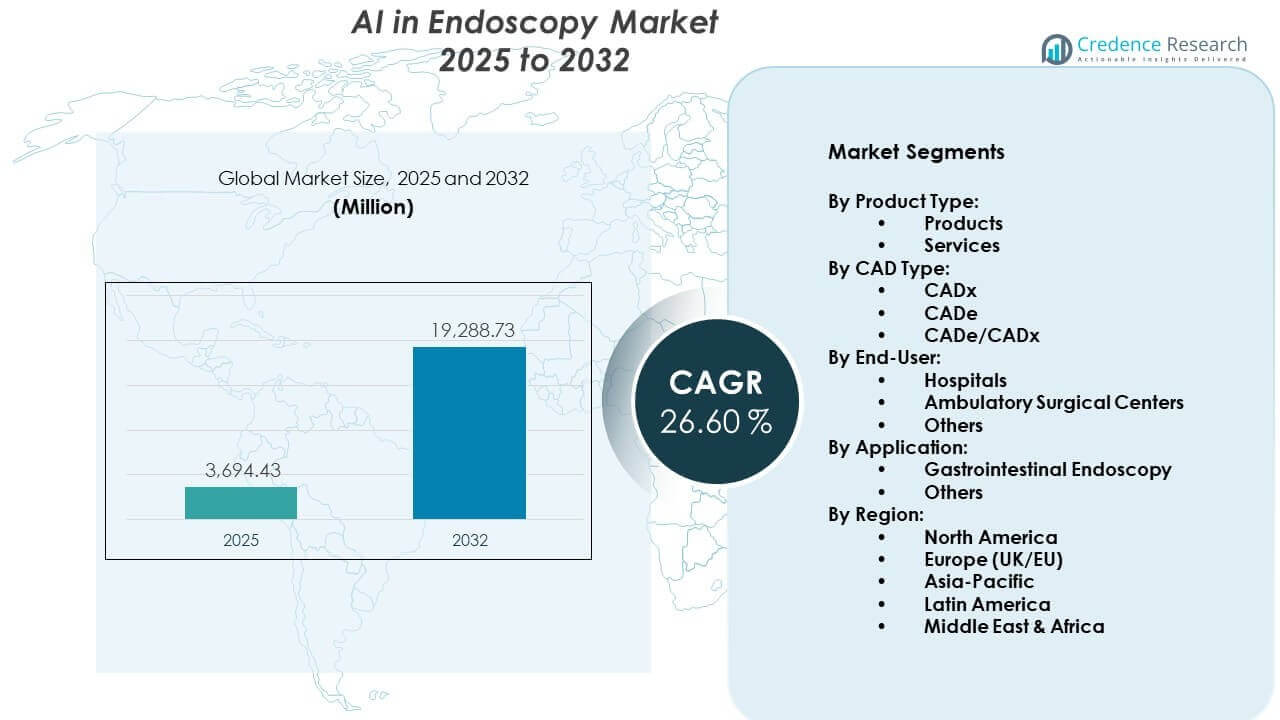

内視鏡におけるAI市場は、2025年の36億9443万米ドルから2032年には推定192億8873万米ドルに成長し、2025年から2032年の間に年平均成長率(CAGR)26.60%を記録すると予測されています。

| RT属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2025年の内視鏡におけるAI市場規模 |

36億9443万米ドル |

| 内視鏡におけるAI市場、CAGR |

26.60% |

| 2032年の内視鏡におけるAI市場規模 |

192億8873万米ドル |

内視鏡におけるAI市場の洞察:

- 北米は市場シェア38%でリードしており、早期導入、強力なインフラ、高い手術件数により支えられています。ヨーロッパは公衆衛生イニシアチブと規制承認により29%で続きます。アジア太平洋地域は20%を占め、投資の増加とがん負担の増加を反映しています。

- アジア太平洋地域は、スクリーニングプログラムの拡大、手術件数の増加、新興経済国での採用の増加により、最も成長が速い地域です。

- 消化器内視鏡は、広範な大腸がんスクリーニングとCADeツールの強力な採用により、用途別で市場の65%以上を占めています。

- 病院は、AI統合のための高い患者処理能力とインフラの準備により、エンドユーザーセグメントで70%以上のシェアを占めています。

内視鏡におけるAI市場の推進要因:

消化器および大腸疾患の世界的な負担の増加

消化器および大腸疾患の発生率の増加は、早期かつ正確な診断の強い需要を生み出しています。地域全体の医療システムは、定期的なスクリーニングを通じてがん関連の死亡率を減少させるプレッシャーにさらされています。内視鏡におけるAIは、従来の技術よりも高い感度でポリープや腫瘍を検出するのに役立ちます。早期段階での識別の必要性が、施設にAIを活用した画像認識ツールの採用を促しています。政府や民間団体は、予防的な内視鏡使用を促進する啓発プログラムを支援しています。これにより、自動化されたリアルタイム診断の恩恵を受ける患者の基盤が拡大します。高齢化社会や不適切な食習慣により、慢性的な消化器疾患も増加しています。この病気の負担により、内視鏡におけるAI市場は着実に勢いを増しています。

- 例えば、Medtronicは、そのGI Genius™インテリジェント内視鏡モジュールが、大規模な臨床試験で標準的な大腸内視鏡検査と比較して腺腫検出率(ADR)を14%絶対的に向上させたと報告しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

ワークフローの最適化と臨床医サポートの必要性の増加

病院は時間の制約、人員不足、手続きの増加に関連する課題に直面しています。AIツールは内視鏡の解釈時間を短縮し、臨床医がより迅速かつ効率的に作業できるようにします。異常をリアルタイムでフラグ付けすることで、人為的なエラーの可能性を減少させます。臨床判断をサポートすることで、AIは特に小規模施設での診断の信頼性を向上させます。大規模なセンターでは、AIを使用してリソースの使用を最適化し、患者の負担を管理します。新しい内視鏡医のトレーニングは、意思決定をガイドする支援AIプラットフォームにより容易になります。外科医や消化器科医は、反復的な作業を自動化に委ねることができます。内視鏡におけるAI市場は、医療システム全体の生産性向上の必要性から恩恵を受けています。

- 例えば、オリンパス株式会社は、EVIS X1内視鏡システムを利用して大腸病変の検出において94.8%の感度を達成するENDO-AIDプラットフォームを立ち上げました。オリンパスグローバルによれば、このAI搭載システムはリアルタイムの視覚アラートを提供し、内視鏡医が見逃しがちなポリープを特定するのを助け、集中的なスクリーニングセッションに関連する認知負荷と目の疲労を効果的に軽減します。

支援的な規制フレームワークとAI統合ポリシー

医療規制機関は臨床環境でのAI採用に対してよりオープンになっています。FDA、EMAなどは診断における安全なAI使用をサポートするガイドラインを発表しています。政府も公立病院向けのAIベースの内視鏡ツールを開発する研究プログラムに資金を提供しています。これにより臨床アクセスが改善され、業界プレーヤーが迅速に革新することを促進します。健康保険会社はAI支援手続きの償還を認識し始めています。国のがんスクリーニングポリシーは、ますます高度な画像システムを大量診断に推奨しています。早期の製品承認は、スタートアップや医療技術の大手企業が市場に迅速に参入するのを助けます。内視鏡におけるAI市場は、政策と革新が一致する環境で繁栄しています。

ディープラーニングと画像処理における技術的進歩

ディープラーニングの進歩により、AIモデルは内視鏡画像の複雑な視覚パターンを分析することが可能になっています。新しいアルゴリズムは、複数の病変タイプにわたる診断精度を向上させます。エッジAIと組み込みハードウェアは、遅延を減らし、リアルタイムのビデオ処理を改善します。AIとHDおよび4K内視鏡システムの統合により、視認性と検出が向上します。これにより、病院は全体のインフラを置き換えることなく高度なシステムを使用することができます。クラウドベースのプラットフォームも、手続き後の分析とリスク層別化ツールを提供します。ベンダーは主要な内視鏡ブランドと互換性のあるAIソフトウェアを引き続き構築しています。これらの技術が成熟し、スケールするにつれて、内視鏡におけるAI市場は拡大しています。

内視鏡におけるAI市場のトレンド:

リアルタイムAI支援ポリープ検出ツールの出現

企業は現在、ライブコロノスコピー中にポリープや病変を検出できるAI搭載ツールを提供しています。これらのシステムはリアルタイムのビデオ入力を使用して、画面上の懸念箇所を強調表示します。医師は即座に決定を下すことができ、手続きの効率と患者の結果を改善します。このトレンドは、AIを手続き後の分析からライブ介入サポートへと進化させます。GI GeniusやCAD EYEのような製品は、すでに世界中の病院で展開されています。これは、診断が手続きの流れと統合される方法における大きな変化を示しています。臨床医は、セットアップやワークフローの中断が最小限のシステムを好みます。内視鏡におけるAI市場は、リアルタイム機能の需要が高まっています。

- 例えば、富士フイルムはCAD EYEシステムを開発しました。このシステムは毎秒60フレームの処理速度でポリープを識別でき、ビデオフィードとAI生成の視覚アラートの間に遅延がないことを保証します。

AIとクラウドベースの手順後分析プラットフォームの統合

AIベースの内視鏡ツールは、手順データの保存、分析、取得のためにクラウドプラットフォームとリンクしています。これらのプラットフォームは、ポリープの再発、患者の結果、病変の特徴を追跡するのに役立ちます。フォローアップケアを改善し、個別の治療計画をサポートします。病院はクラウドベースの分析を使用して、施設全体のパフォーマンスをベンチマークします。このようなプラットフォームは、専門家間でのリモートトレーニングやケース共有もサポートします。AIモデルは、これらの大規模データセットでの継続的な学習を通じて改善されます。ベンダーはアルゴリズムを改良し、アプリケーションを拡大するための洞察を得ます。内視鏡市場におけるAIは、臨床および分析プラットフォームの統合から勢いを得ています。

- 例えば、Iterative Health(旧Iterative Scopes)は、クラウドベースのAIプラットフォームを使用して炎症性腸疾患(IBD)の評価を標準化しています。潰瘍性大腸炎に関する最近のAI研究では、約40,000枚の画像のような小規模で高品質なデータセットをトレーニングに使用することが多いですが、同社はそのアルゴリズムを利用して、臨床試験で厳格な病気の重症度基準を満たさなかった患者の最大31%を特定して除外しました。

AI対応カプセル内視鏡アプリケーションの拡大

非侵襲的なGIイメージングで既に人気のあるカプセル内視鏡は、AIによる画像トリアージと異常検出で強化されています。AIは、患者ごとに数千枚の画像をレビューするための時間を短縮します。出血、炎症、または腫瘍を自動的にフラグ付けしてレビューします。医師はAIを使用して臨床的に関連するフレームに集中し、時間を節約します。リモートクリニックは、AIモデルによって生成された自動レポートから恩恵を受けます。患者は快適さと利便性のためにカプセル手順を好みます。この傾向は、農村部や在宅ケアの設定での採用をサポートします。内視鏡市場におけるAIは、これらのカプセルベースのソリューションを通じて多様化しています。

小児および高齢者の内視鏡サポートにおけるAIの採用の増加

小児および高齢者の患者は、非典型的な症状や合併症のリスクが高いため、診断において独自の課題を呈することがよくあります。AIツールは精度を向上させ、再手術の必要性を減らすことで強化されたサポートを提供します。医師はまれで微妙なケースを支援するために自動化された洞察に依存します。これらの脆弱なグループのために特別に訓練されたAIモデルが開発されています。病院はAIツールを使用して侵襲的介入を最小限に抑える専用の経路を構築します。高齢者施設は、認知的または身体的制限のある患者の内視鏡検査を支援するためにAIを使用します。小児センターは、消化管発達障害の早期発見のためにAIを適用します。内視鏡市場におけるAIは、この傾向に応じて専門的なソリューションを提供しています。

内視鏡市場におけるAIの課題分析:

データプライバシー、臨床的検証、および倫理的使用が広範な採用を制限

内視鏡におけるAIは、臨床画像の大規模なデータセットへのアクセスに依存しており、プライバシーと同意の問題を引き起こします。病院は、トレーニングに使用されるすべてのデータが地域の規制に準拠していることを確認しなければなりません。一部の機関は、診断エラーが発生した場合の責任が不明確であるため、AIツールの採用をためらっています。臨床医は、実際の手順でAIを信頼する前に高いレベルの検証を要求します。また、意思決定におけるアルゴリズムの偏りや透明性の欠如についての懸念もあります。ベンダーは、各地域市場ごとに長く高価な承認プロセスに直面しています。それがイノベーションを遅らせ、病院に到達する製品の数を制限しています。内視鏡におけるAI市場は、信頼と安全性に対処する必要があります。

レガシー機器との統合障壁とスタッフの抵抗

多くの病院はAI互換性のない古い内視鏡システムを使用しています。インフラのアップグレードには、かなりの資本投資と技術サポートが必要です。特に小規模なクリニックは、新しいAIソフトウェアを購入または統合するのに苦労しています。また、制御を失うことを恐れたり、アルゴリズムの出力を不信に思ったりする臨床医からの抵抗もあります。多くの地域ではトレーニングプログラムがまだ限られており、利用可能なツールの使用が不十分です。リアルタイムのAI支援は、適切に管理されないと従来の診断ワークフローを混乱させる可能性があります。IT部門は、ベンダーシステムと病院ネットワーク間の互換性の問題に直面しています。内視鏡におけるAI市場は、資源が制約された環境での導入が遅いままです。

内視鏡におけるAI市場の機会:

AIスタートアップとメドテックの協力による投資の増加

ベンチャーキャピタル企業は、スマート診断とワークフロー自動化に焦点を当てたAI内視鏡スタートアップに資金を提供しています。大手メドテック企業は、これらのスタートアップと協力してFDA承認ツールを共同開発しています。病院は、消化器科でAIシステムを試験的に導入することが増えています。クラウドベースのAI配信モデルは、多くの施設にとって参入コストを下げます。内視鏡におけるAI市場は、この拡大するイノベーションエコシステムから利益を得ています。それは、病気の種類や患者セグメントにわたるニッチなアプリケーションのスペースを開きます。これらのパートナーシップは、グローバルな製品の利用可能性と性能向上を加速させます。

高い疾病負担を抱える新興市場での成長の可能性

新興国では、消化器系がんや胃腸感染症の症例が増加しています。政府は、農村部と都市部の両方で手頃な診断アクセスを推進しています。AIツールは、専門家が少ない大規模な人口をスクリーニングするためのスケーラブルなソリューションを提供します。AIソフトウェアと統合されたモバイル内視鏡ユニットは、遠隔地に到達できます。それは、訓練された専門家が不足している場所でのがんの初期兆候を検出するのに役立ちます。内視鏡におけるAI市場は、スクリーニングギャップが大きい国々で強い将来需要を見出しています。成長は、官民パートナーシップとデジタルインフラの拡大に依存します。

市場セグメンテーション分析:

製品タイプ別

内視鏡におけるAI市場は、製品タイプを製品とサービスに分けています。製品には、AI搭載の内視鏡機器とリアルタイム画像解析をサポートする統合ソフトウェアモジュールが含まれます。病院は、AIを内視鏡システムに直接組み込んでシームレスなワークフローを実現するデバイスベースのソリューションを好みます。ベンダーは、既存のスコープやイメージングユニットとの互換性に注力しています。サービスには、ソフトウェアの更新、クラウド分析、メンテナンス、トレーニングプログラムが含まれます。多くの施設が、初期投資を抑えるためにサブスクリプションベースのAIプラットフォームを採用しています。サービスモデルはまた、パフォーマンスの監視やアルゴリズムの改良を時間とともにサポートします。両セグメントは、臨床採用を拡大する上で重要な役割を果たしています。

- 例えば、Pentax Medicalは、既存の内視鏡タワーに簡単なHDMI接続で統合されるコンパクトなハードウェアユニットに収められたDISCOVERY™ AIシステムを導入し、システム全体のキャリブレーションに5分未満しかかかりません。

CADタイプ別

市場はCADタイプをCADx、CADe、およびハイブリッドCADe/CADxシステムに分けています。CADeツールは、手順中にポリープや病変などの異常を検出することに焦点を当てています。CADxシステムは、検出された所見の特徴を医師が評価し、悪性のリスクを評価するのを支援します。ハイブリッドCADe/CADxソリューションは、検出と診断を1つのプラットフォームで組み合わせています。医療提供者は、意思決定支援を強化し、解釈エラーを減少させる統合システムを好みます。技術開発者は、病変タイプ全体での精度を向上させるためにアルゴリズムを改良しています。各CADカテゴリーは、診断の信頼性を高めながら、異なる臨床ニーズをサポートしています。

- 例えば、NEC Corporationは、ポリープの約80の異なる特徴を分析して、腫瘍性と非腫瘍性病変を区別するCADxソフトウェアを開発し、0.5秒未満で90%を超える精度を達成しています。

エンドユーザー別

病院は、高い手術量と高度なインフラストラクチャのため、最大のエンドユーザーグループを代表しています。大規模な三次医療センターは、部門間での品質を標準化するためにAIツールを導入しています。外来手術センターは、外来環境での効率を向上させるためにコンパクトなAIソリューションを採用しています。小規模クリニックや専門センターは、その他のカテゴリーに分類されます。これらの施設は、限られたリソースと統合できるコスト効果の高いAIツールを求めています。エンドユーザーの需要は、手順の複雑さや患者の負荷に基づいて変動します。より広範な採用は、トレーニングと償還サポートに依存しています。

用途別

消化器内視鏡は、広範な大腸がんスクリーニングのため、支配的な用途シェアを持っています。AIシステムは、早期の消化器病変の検出を支援し、腺腫の検出率を向上させます。他の用途には、呼吸器科、泌尿器科、婦人科、整形外科、腫瘍科の手術が含まれます。医師は、これらの専門分野での視覚化を強化し、見落としを減少させるためにAIを使用します。専門分野を超えた採用は、内視鏡実践内での技術の足跡を拡大します。用途の多様性は、長期的な市場成長の可能性を強化します。

セグメンテーション:

製品タイプ別:

CADタイプ別:

エンドユーザー別:

用途別:

地域別:

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

地域分析:

北米

北米は2025年に市場シェア38%以上で内視鏡におけるAI市場をリードしています。この地域はAIを活用した医療ツールの早期導入、確立された内視鏡インフラ、強力な償還制度の恩恵を受けています。MedtronicやOlympusのような主要企業は、米国とカナダ全体で広範な研究施設と展開ネットワークを運営しています。この地域の病院は、大腸がん検診のためにリアルタイムのCADe/CADxシステムに多額の投資を行っています。学術機関も臨床試験を通じてAIモデルの検証に貢献しています。価値に基づくケアと診断精度に焦点を当てた地域のため、需要は引き続き増加しています。北米は革新と製品発売の最前線に立ち続けています。

ヨーロッパ

ヨーロッパは2025年に世界収益の約29%を占め、AIを活用した内視鏡市場で2番目に大きなシェアを持っています。ドイツ、イギリス、フランスのような国々は、構造化された医療ガイドラインの下で高度なAIツールを展開しています。EMAのような規制機関は、AI支援診断デバイスの迅速な承認をサポートしています。公衆衛生の取り組みは早期がん検出を強調し、GI内視鏡ソリューションへの投資を促進しています。病院は診断エラーを減少させ、手順の結果を標準化するAI統合システムを採用しています。地域のスタートアップはOEMと協力して、EUの臨床ワークフローにAIツールをローカライズしています。ヨーロッパは政策支援と自動化への臨床医の信頼の高まりを通じて強力な成長を維持しています。

アジア太平洋

アジア太平洋は2025年に市場シェア約20%でAIを活用した内視鏡市場で最も急成長している地域です。日本、中国、韓国、インドは、がんの負担増加、医療のデジタル化の進展、手順量の増加により採用を推進しています。政府は特に大腸がんと胃がんのために公立病院でAIベースのスクリーニングプログラムをサポートしています。地域のニーズに適応したコスト効果の高いAIソリューションを持つ地元のプレーヤーが出現しています。内視鏡センターの拡張と医療観光の成長が技術の浸透をさらに支えています。アジア太平洋の大規模な人口基盤と未満の診断需要は、市場の急速な加速を位置づけています。グローバルな医療技術企業からの投資流入が、ティア2およびティア3都市全体でのアクセス拡大を続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

競争分析:

内視鏡市場におけるAIは、グローバルな医療技術のリーダーと専門的なAIスタートアップ間で強い競争を特徴としています。メドトロニック、オリンパス株式会社、富士フイルム株式会社、PENTAXメディカルなどの企業は、AI対応の統合イメージングプラットフォームに注力しています。これらの企業は、確立された流通ネットワークと病院とのパートナーシップを活用して採用を拡大しています。MAGENTIQ EYEのようなスタートアップは、ポリープ検出とリアルタイム分析におけるニッチなイノベーションを通じて競争しています。市場のプレイヤーは、規制承認、臨床検証、既存の内視鏡システムとのソフトウェア互換性を優先しています。病院や研究センターとの戦略的な協力は、製品の信頼性を強化します。CADeおよびCADx機能の継続的なアップグレードが競争ポジショニングを形成します。価格モデル、サービス契約、クラウド統合は、地域ごとの提供をさらに差別化します。

最近の動向:

- 2026年2月、PENTAXメディカルは、シャーロット、NCのThe Pearlイノベーション地区に戦略的な研究開発拠点を設立し、新しいエンジニアリングラボを通じて内視鏡技術の進歩に焦点を当てました。さらに、2024年5月にMAGENTIQ-COLO AI支援病変検出デバイスを米国で販売するためのパートナーシップを確立し、2024年10月1日に正式に開始しました。

- 2025年11月、オリンパスは、ハードウェアプロバイダーからAIとクラウド接続デジタルエコシステムによって強化されたインテリジェントで統合されたケアのリーダーへの変革を中心とした包括的なグローバル企業戦略を発表しました。以前の2025年9月には、同社はOLYSENSE CAD/AIを米国とヨーロッパでのBarrett食道や潰瘍性大腸炎のような状態の検出を支援するためのクラウドベースのアプリケーションスイート(CADDIE、CADU、SMARTIBD)を立ち上げました。

- 2025年11月、富士フイルムインディアは、ジャイプールのフォーティス病院で州初のCAD EYE AI搭載内視鏡システムの設置を達成し、胃および大腸がんの早期発見を改善しました。この拡張は、2025年8月にインドで開発されたデジタル内視鏡報告プラットフォームENDOVEDAの立ち上げに続くもので、臨床文書化を効率化し、高精細画像キャプチャを病院システムと統合します。

レポートのカバレッジ:

この調査レポートは、製品タイプ、CADタイプ、エンドユーザー、アプリケーション、地域に基づく詳細な分析を提供します。主要な市場プレイヤーについてのビジネス概要、製品提供、投資、収益源、および主要アプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因および制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制シナリオ、および業界を形成する技術進歩を探ります。外部要因および世界経済の変化が市場成長に与える影響を評価します。最後に、市場の複雑さを乗り越えるための新規参入者および既存企業への戦略的な推奨事項を提供します。

将来の展望:

- 内視鏡におけるAIは、一次、二次、三次の医療機関全体で消化器診断の標準的な要素となるでしょう。

- 病院はAIをクラウドおよびエッジプラットフォームと統合し、リアルタイムの画像強調、自動報告、長期的な患者モニタリングを可能にします。

- AI対応システムは消化器以外にも拡大し、気管支鏡、膀胱鏡、婦人科手術をサポートし、適用範囲を多様化します。

- スタートアップや医療技術の大手企業は、特定の手技ニーズや患者集団に合わせたCADx/CADeツールを共同開発するためのパートナーシップを強化します。

- 政府はAIを活用したがん検診への資金を増やし、サービスが行き届いていない地域での導入を加速し、公衆衛生の能力を向上させます。

- AIとロボット内視鏡システムの統合により、複雑な解剖における低侵襲手術や精密誘導生検をサポートします。

- 内視鏡医のためのトレーニングプログラムにはAIモジュールが組み込まれ、解釈スキルの標準化と新しい臨床医の学習曲線の短縮を図ります。

- 内視鏡におけるAIは、画像と患者の履歴、遺伝データ、臨床結果を結びつけることで、個別化された診断へと進化します。

- 規制の枠組みが成熟し、AIの承認が迅速化され、AI支援手続きに対する保険の適用範囲が世界的に拡大します。

- 内視鏡市場におけるAIは、サブスクリプションベースやAI-as-a-serviceモデルへのシフトを経験し、ソリューションをよりスケーラブルでアクセスしやすくします。