市場概要

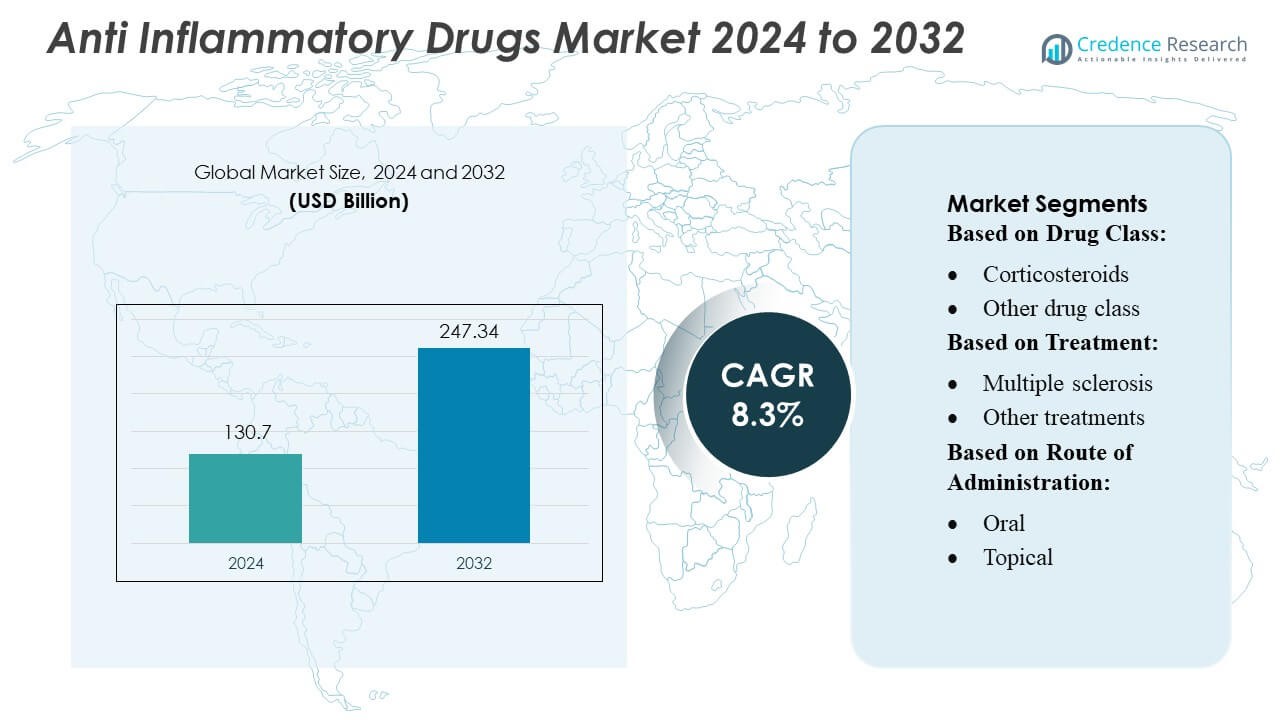

抗炎症薬市場の規模は2024年に1,307億米ドルと評価され、2032年までに2,473.4億米ドルに達すると予測されており、予測期間中のCAGRは8.3%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 抗炎症薬市場規模 2024 |

USD 130.7 Billion |

| 抗炎症薬市場、CAGR |

8.3% |

| 抗炎症薬市場規模 2032 |

USD 247.34 Billion |

世界の抗炎症薬市場は、ファイザー、ジョンソン・エンド・ジョンソン、ノバルティス、メルク、アッヴィ、アムジェン、サノフィ、イーライリリー、ロシュ、アストラゼネカなどの主要製薬企業が支配しており、これらの企業は生物製剤および小分子療法の両方で革新を推進しています。北米は市場をリードしており、世界シェアの約44.1%を占めており、強力な研究開発インフラ、高い医療費、NSAIDsおよび生物製剤の強力な採用に支えられています。

市場の洞察

- 市場は2024年に1,307億米ドルと評価され、2032年までに2,473.4億米ドルに達すると予測されており、CAGRは8.3%です。これは、生物製剤および先進的な抗炎症療法の採用拡大によって推進されています。

- 慢性炎症性疾患の有病率の上昇と標的免疫調節薬の強力な採用が、主要な治療分野全体で市場の成長を続けています。

- 生物製剤は最も成長が速いセグメントであり、自己免疫疾患および慢性炎症性疾患における高い有効性により、重要なシェアを占めています。

- 市場競争は、ファイザー、ジョンソン・エンド・ジョンソン、アッヴィ、ノバルティス、ロシュなどの世界的リーダーが次世代生物製剤、バイオシミラー、小分子の革新に投資する中で激化しています。

- 北米は44.1%のシェアで市場を支配しており、高い医療費と強力な研究開発能力に支えられています。一方で、ヨーロッパがそれに続き、アジア太平洋地域は疾患発生率の上昇と製薬インフラの拡大により最も成長が速いです。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

薬剤クラス別

抗炎症生物製剤は市場をリードしており、慢性自己免疫疾患における標的メカニズムと優れた有効性により、推定45–50%のシェアを占めています。TNF-α、IL-6、IL-17、およびJAK阻害薬療法の拡大使用により、持続的な症状管理と再発率の低下が提供され、その支配力が強化されています。対照的に、NSAIDsおよびコルチコステロイドは急性症状緩和のための安定した需要を維持していますが、長期的な副作用リスクのために制限があります。次世代生物製剤およびバイオシミラーの採用拡大は、アクセスの向上と治療費の削減により市場拡大を続けています。

- 例えば、Glenmark Pharmaceuticalsは、GBR 830を含むモノクローナル抗体プログラムを通じて生物製剤の能力を強化しました。これは250人以上の患者を対象とした第2相試験を経て進展し、Ryaltris®を用いた呼吸器ポートフォリオの進展は、複数の国際的な研究における3,000人以上の参加者からの臨床データに支えられています。

治療別

関節炎セグメントは、リウマチ性関節炎と変形性関節症の世界的な高い有病率、生物製剤やDMARDに隣接する抗炎症療法の処方の増加に支えられ、全体の治療環境の約40%のシェアを占めています。高齢化人口の増加、早期診断率の向上、慢性疾患管理プログラムへのアクセスの拡大が、セグメントのリーダーシップをさらに支えています。IBDとCOPDセグメントは、生物製剤パイプラインの進展により強い成長の勢いを示し、多発性硬化症の治療は免疫調節オプションの改善により注目を集めています。他の炎症性疾患は、適応外使用と補助療法の拡大を通じて着実に貢献しています。

- 例えば、Pfizerのトファシチニブ(XELJANZ)は、世界中で6,200人以上のリウマチ性関節炎患者を対象に第3相プログラムで研究され、19,400人年以上の曝露を得たと会社のデータに基づいています。

投与経路別

経口投与は、患者の利便性、強い遵守率、NSAIDs、コルチコステロイド、選択的免疫調節薬の経口製剤の広範な利用可能性により、市場の推定50–55%のシェアを占めています。慢性維持療法の利用拡大と全体的な治療コストの低下が需要を後押ししています。注射経路は、皮下または静脈内投与を必要とする生物製剤の採用の増加により、引き続き注目を集めています。一方、局所および鼻腔内製剤は、局所的および急性炎症状態において迅速な症状緩和を提供し、全身への影響を最小限に抑えつつ、ニッチでありながら重要な役割を果たしています。

主な成長要因

- 慢性炎症性疾患の有病率の上昇

関節炎、炎症性腸疾患、COPD、多発性硬化症を含む慢性炎症性疾患の負担増加は、先進的な抗炎症療法への強い需要を引き続き促進しています。高齢化、自己免疫疾患の増加、ライフスタイルに関連した炎症が、処方量の増加に大きく寄与しています。世界中の医療システムは、長期管理プロトコルを採用し、生物製剤や併用療法への患者アクセスを拡大しています。診断ケースの着実な増加と治療を求める行動は、市場の基盤を強化し、より効果的で持続可能な抗炎症治療オプションの必要性を加速させます。

- 例えば、HikmaはBio-Theraとのパートナーシップを通じて、IL-12およびIL-23を標的とする分子BAT2206のバイオシミラーを開発中で、現在グローバルな第III相プログラムにあります。

- 生物製剤および標的療法の拡大

生物製剤、バイオシミラー、標的小分子の急速な進歩が主要な市場成長を支えています。TNF-α阻害剤、IL-17/IL-23ブロッカー、JAK阻害剤の革新は、従来の療法と比較して優れた効果と低い再発率を提供します。製薬会社は、全身性の副作用を最小限に抑える精密標的化が可能な次世代免疫調節剤に多額の投資を行っています。臨床成功率が向上し、規制承認が加速するにつれ、生物製剤は複数の炎症性疾患における浸透を拡大し続け、収益成長と治療変革の両方の高価値ドライバーとして位置付けられています。

- 例えば、ノバルティスのCosentyx®(セクキヌマブ)は、完全ヒトIL-17A阻害剤であり、1,100人以上の患者を対象にした重要な延長試験で5年間にわたる持続的な効果を示しました(4年目にPASI 90が約66%の参加者で維持されました)。

- 医療投資の増加と治療へのアクセス

医療費の増加、政府の償還支援、保険の拡大が、先進的な抗炎症薬への患者アクセスを強化しています。新興経済国は慢性疾患管理プログラムを強化し、治療基準を向上させ、現代的な療法の採用を促進しています。専門クリニック、遠隔医療プラットフォーム、デジタル処方システムの普及が、治療の継続性と薬剤遵守を強化します。これらの改善は、バイオシミラーの広範な利用可能性と相まって、コスト障壁を低減し、市場の広範な採用を支援します。最終的には、先進国および発展途上国の医療エコシステム全体で持続的な成長を促進します。

主なトレンドと機会

- バイオシミラーの採用拡大

バイオシミラーのパイプラインの拡大は、特に関節炎やIBDのような生物製剤が多い適応症において、治療コストを削減し、手頃な価格を高める重要な機会を提供します。主要な生物製剤の特許が失効するにつれ、バイオシミラーは急速に規制承認を得て市場浸透を進めています。その比較可能な臨床効果と強力な経済的価値が、医師の広範な採用と患者アクセスを促進します。製薬メーカーは、需要の高いバイオシミラーカテゴリーにますます焦点を当て、競争力のある価格環境を作り出し、治療の採用を刺激し、長期的な市場拡大を支援しています。

- 例えば、ルピンのバイオシミラーEtanercept(YLB 113)は、11カ国で500人以上の関節リウマチ患者を対象に52週間にわたるグローバルな第III相試験を完了し、参照製品との臨床的同等性を確認しました。

- 個別化医療と精密医療の進展

遺伝子、バイオマーカー、免疫学的プロファイルに合わせた治療を開発する企業が増えており、精密ベースの抗炎症療法が重要なトレンドとなっています。分子診断、薬理ゲノミクス、AI駆動の予測モデリングの進歩により、より正確な患者層別化と最適化された薬物反応が可能になります。このシフトは、より高い治療特異性と低い全身リスクを持つ標的小分子の出現をサポートします。精密医療はまた、臨床試験の効率を向上させ、規制承認を加速し、カスタマイズされた免疫調節ソリューションを開発するメーカーにとって重要な商業機会を提供します。

- 例えば、バイエルとハードルは最近、450以上のCpGサイトでのエピジェネティック変化を定量化する、全身性慢性炎症の唾液ベースのDNAメチル化バイオマーカー「InflammAge」を開発しました。

- 新しいデリバリーテクノロジーへのシフト

経口持続放出システム、自己注射可能な生物製剤、経皮パッチ、鼻腔内製剤などの薬物デリバリーの革新が、患者のコンプライアンスを向上させ、治療応用を拡大する新たな機会を提供します。これらの技術は、薬物動態の制御を強化し、投与頻度を減少させ、従来のデリバリールートに関連する副作用を最小限に抑えます。企業は、利便性と分散型ケアの需要の高まりに応えるため、ユーザーフレンドリーで家庭での使用が可能なデバイスへの投資を増やしています。このトレンドは市場の差別化を強化し、生物製剤および非生物製剤の抗炎症薬の採用をサポートします。

主な課題

- 高額な治療費と限られた手頃さ

生物製剤および先進的な標的療法の高コストは、特に低・中所得国において、広範な採用の主要な障壁となっています。限られた保険適用と自己負担の支払い構造が、長期治療への患者アクセスを制限しています。バイオシミラーはコスト圧力を軽減するのに役立ちますが、価格は依然として従来のNSAIDsやコルチコステロイドを大幅に上回っています。医療システムはまた、慢性炎症性疾患管理をサポートする予算制約に直面しています。これらのコスト関連の課題は、治療の継続性を妨げ、新しい療法の臨床的利点にもかかわらず市場拡大を遅らせます。

- 安全性の懸念と副作用

抗炎症薬、特にNSAIDs、コルチコステロイド、および特定の生物製剤は、胃腸合併症、心血管問題、免疫抑制、長期的な臓器損傷などのリスクのために引き続き注目されています。規制機関は、市場後の監視と安全性のコンプライアンスを強調し、メーカーに負担を増やしています。安全性の懸念は、処方頻度を制限し、長期使用を制約し、新しい薬剤クラスの規制承認に影響を与える可能性があります。患者の認識が高まるにつれ、より安全な代替品への需要がシフトし、企業は将来の製品開発において効果と安全性のバランスを取る必要があります。

地域分析

北アメリカ

北米は抗炎症薬市場の最大のシェアを持ち、約38〜40%を占めています。これは関節炎、IBD、呼吸器炎症性疾患の高い有病率によって推進されています。生物製剤とJAK阻害剤の強力な採用、バイオシミラーの急速な普及が地域の優位性を強化しています。確立された医療インフラ、高い一人当たりの医療支出、広範な保険適用が先進的な治療法へのアクセスを加速させています。主要な製薬会社の存在と強力な臨床研究活動が市場拡大をさらに支援しています。標的免疫調節薬の需要の高まりと継続的な規制承認が、この地域を主要な収益貢献者としての地位を強化しています。

ヨーロッパ

ヨーロッパは約28〜30%のシェアを持つ2番目に大きな市場を表しており、強力な公的医療システムと高価な生物製剤へのアクセスを促進する整然とした償還メカニズムによって支えられています。関節リウマチ、潰瘍性大腸炎、多発性硬化症などの慢性炎症性疾患の発生率の増加が薬剤消費を促進し続けています。この地域は活発なバイオシミラー市場から恩恵を受けており、費用対効果の高い治療拡大を可能にしています。EMAの下での規制調和が革新的な治療法の承認を加速させています。成長する研究開発の協力、高齢化人口、精密医療アプローチの採用の増加が、ヨーロッパの抗炎症治療における安定した持続可能な成長軌道にさらに寄与しています。

アジア太平洋

アジア太平洋は最も成長が速い地域で、約20〜22%の市場シェアを持ち、患者数の増加、急速な都市化、炎症性疾患の診断の増加によって推進されています。中国、インド、日本などの国々での医療支出の増加が、生物製剤と費用対効果の高いジェネリック薬へのアクセスを促進しています。慢性疾患管理と保険浸透の改善を目的とした政府の取り組みが市場採用をさらに強化しています。製薬会社は現地での製造と臨床研究への投資を増やしており、競争力のある価格設定を可能にしています。この地域の強力な成長見通しは、バイオシミラーの拡大、医療インフラの改善、先進的な免疫調節治療オプションへのシフトによって支えられています。

ラテンアメリカ

ラテンアメリカは世界市場の約6〜7%に貢献しており、慢性炎症性疾患の認識の向上と必須治療へのアクセスの改善によって成長しています。ブラジルとメキシコは、公共医療のカバレッジの拡大と政府調達プログラムを通じた生物製剤の徐々な採用により、地域の需要を牽引しています。しかし、コストの制約と不均一な償還の可用性が、先進的な抗炎症治療の広範な普及を制限しています。ジェネリック薬とバイオシミラーの利用可能性の増加が、手頃な価格の課題を緩和するのに役立っています。医療の近代化への投資と多国籍製薬会社と地元の流通業者とのパートナーシップが、地域全体での漸進的な成長を支えています。

中東・アフリカ

中東・アフリカ地域は、約4〜5%の市場シェアを持ち、自己免疫疾患や炎症性疾患の発生率の上昇とともに、GCC諸国での医療能力の向上が特徴です。サウジアラビアやUAEのような高所得市場は、保険の適用範囲の拡大や専門クリニックへの投資を通じて生物製剤の採用を促進しています。対照的に、低所得国では高額な治療費やインフラの不足によりアクセスが制限されています。医療のデジタル化への政府支出の増加、ジェネリック医薬品の利用拡大、世界的な製薬会社との協力が市場の漸進的な発展を支えています。経済の多様化と医療改革の継続が長期的な成長を促進すると期待されています。

市場セグメンテーション:

薬剤クラス別:

治療別:

投与経路別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

抗炎症薬市場の競争環境は、Glenmark Pharmaceuticals、Pfizer、Hikma Pharmaceuticals、Novartis、Lupin、Bayer AG、Dr. Reddy’s Laboratories、Cipla、Johnson & Johnson、Abbott Laboratoriesなどの主要なグローバルおよび地域プレーヤーの存在によって特徴付けられています。抗炎症薬市場は、革新の強化、生物製剤のパイプラインの拡大、先進的な免疫調節療法への投資の増加によって定義されています。企業は、TNF-α、IL-17、IL-23、JAK経路などのターゲットメカニズムの研究を加速させ、より高い有効性と改善された安全性プロファイルを達成するために競争しています。バイオシミラーは、特に関節炎やIBDのような慢性疾患において、価格設定のダイナミクスを再形成し、患者のアクセスを広げ続けています。企業はまた、徐放性製剤、革新的な投与システム、患者に優しい自己注射デバイスを含むライフサイクル管理戦略を優先しています。戦略的な協力、規制承認、高成長の新興市場への拡大が競争を強化し、治療ポートフォリオを多様化しています。

主要プレイヤー分析

- グレンマーク・ファーマシューティカルズ

- ファイザー

- ヒクマ・ファーマシューティカルズ

- ノバルティス

- ルピン

- バイエルAG

- レディーズ・ラボラトリーズ

- シプラ

- ジョンソン・エンド・ジョンソン

- アボット・ラボラトリーズ

最近の動向

- 2024年5月、エーザイ株式会社とバイオジェン社は、FDAのファストトラック指定を受け、エーザイが米国食品医薬品局(FDA)に対して、レカネマブ-irmb(米国ブランド名:LEQEMBI)の週次維持投与用皮下注射器の生物製剤承認申請(BLA)の順次提出を開始したと発表しました。

- 2024年4月、グレンマーク・ファーマシューティカルズは、米国食品医薬品局(US FDA)からアセトアミノフェンとイブプロフェン錠剤、250 mg/125 mg(OTC)の最終承認を受けました。FDAは、これらの錠剤がハレオンUSホールディングスが製造するアドビルデュアルアクションアセトアミノフェン錠剤、250 mg/125 mg(OTC)と生物学的に同等であると判断しました。

- 2024年2月、多国籍製薬会社であるヒクマ・ファーマシューティカルズPLC(ヒクマ)は、米国でCOMBOGESIC IV(アセトアミノフェンとイブプロフェン)の注射を発売したと発表しました。COMBOGESIC IVは、1,000 mgのアセトアミノフェンと300 mgの非ステロイド性抗炎症薬(NSAID)であるイブプロフェンを組み合わせた、オピオイドを含まない静脈内鎮痛薬です。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、薬剤クラス、治療法、投与経路、地理に基づく詳細な分析を提供します。主要な市場プレイヤーについて、そのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する業界の動向、規制の状況、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 慢性炎症性疾患が世界的に増加するにつれて、市場は拡大します。

- 企業は、安全性プロファイルが改善されたバイオ医薬品や標的療法の開発を加速させます。

- ゲノムおよびバイオマーカー研究の進展に伴い、個別化された抗炎症治療の需要が増加します。

- 経口および局所製剤は、より迅速な発症と長時間持続する緩和を提供するために進化し続けます。

- 主要なバイオ医薬品が独占権を失うにつれて、バイオシミラーは市場浸透を強化します。

- デジタルヘルスプラットフォームは、より良い疾患モニタリングと治療の遵守をサポートします。

- 研究は非オピオイドの痛み管理の代替手段にますます焦点を当てます。

- 規制当局は、より安全な長期療法の開発を奨励します。

- 新興市場は、医療アクセスの改善に伴い、先進的な抗炎症ソリューションを採用します。

- バイオテクノロジー企業と製薬会社の協力により、新しい薬物メカニズムの革新が加速します。