アンチトロンビン市場の概要:

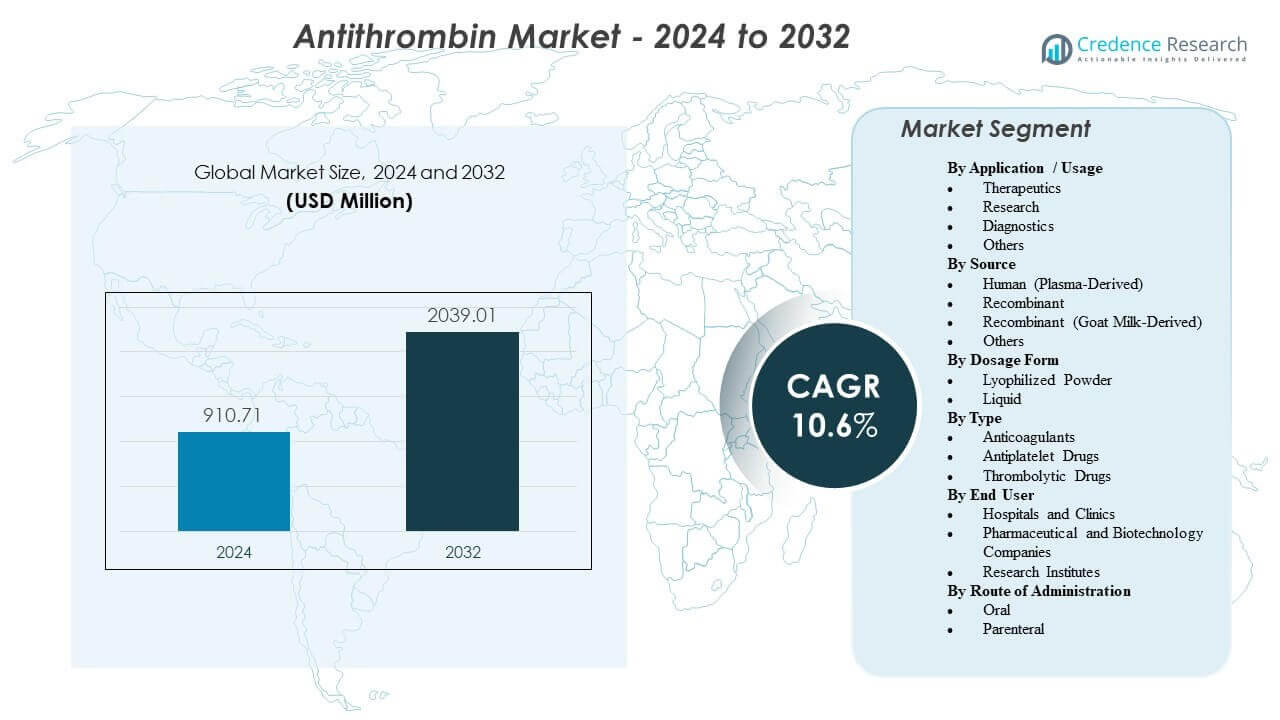

世界のアンチトロンビン市場は、2024年の9億1071万米ドルから2032年には20億3901万米ドルに増加すると予測されており、2024年から2032年の間に年平均成長率(CAGR)10.6%を記録します。この成長軌道は、特に集中治療室(ICU)、複雑な外科手術、および高度な心臓および呼吸器サポート経路におけるアンチトロンビンの利用が拡大していることを反映しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| アンチトロンビン市場規模 2025 |

9億1071万米ドル |

| アンチトロンビン市場、CAGR |

10.6% |

| アンチトロンビン市場規模 2032 |

20億3901万米ドル |

北米と西ヨーロッパは、成熟したクリティカルケアインフラ、標準化された治療アルゴリズム、強力な償還フレームワークに支えられて、世界の収益の大部分を占めています。アジア太平洋地域は、三次病院の急速な拡大、凝固検査へのアクセスの改善、血栓リスクへの意識の高まりに支えられて、高成長地域として浮上しています。

アンチトロンビン市場の洞察:

- ICUケア、複雑な手術、およびECMOの使用が増加するにつれて需要が高まり、低アンチトロンビン活性が抗凝固制御に影響を与える場合、監視された環境での迅速な修正が必要です。

- 遺伝性アンチトロンビン欠乏症の診断の改善と血栓症リスクスクリーニングの拡大により、手術、妊娠、長期の不動などの高リスク期間中の計画的使用が増加しています。

- 血漿由来の供給依存、厳格な品質管理、および高い治療費が可用性を制限し、アンチトロンビンの使用時期に関する厳格な病院管理を促進する可能性があります。

- 北米と西ヨーロッパは、先進的なクリティカルケア経路と強力な病院調達によりリードしており、アジア太平洋地域は三次病院の拡大と凝固検査へのアクセスの改善により浮上しています。

アンチトロンビン市場の推進要因:

高リスク病院環境における強力な臨床需要

アンチトロンビンの使用は、血栓リスクが高く、凝固不均衡の迅速な修正が不可欠な高アキュイティ病院環境で拡大しています。ICU、手術室、外傷センター、および敗血症管理経路は、アンチトロンビンレベルの低下が血栓リスクを高めたり、ヘパリンや他の抗凝固薬への反応を損なったりする場合に、アンチトロンビンの置換にますます依存しています。

集中治療能力の継続的な拡大は、アンチトロンビンを含む特殊血漿タンパク質の一貫した需要を支えています。クリティカルケアおよび周術期管理の治療プロトコルは迅速な安定化を達成するように設計されており、臨床的に示された場合には急性ケアワークフローにアンチトロンビンを統合することを強化しています。

- 例えば、WerfenのROTEM® sigmaポイントオブケア粘弾性システムは、約10分で全血サンプルから包括的な凝固状態の概要を提供すると報告されており、手術室、ICU、救急部門でのプロトコルに基づく意思決定を促進し、アンチトロンビンがより広範な凝固補正戦略に組み込まれる可能性があります。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

遺伝性アンチトロンビン欠乏症とVTEリスクの発生率の増加と認識の向上

遺伝子および血栓性素因のスクリーニングの進歩により、特に早期発症または再発性静脈血栓塞栓症(VTE)を呈する患者において、遺伝性アンチトロンビン欠乏症の検出が向上しています。血液専門医や血栓症専門医の間での認識の向上は、早期診断、リスク層別化、構造化されたフォローアップをサポートします。

アンチトロンビン補充は、手術、妊娠、長期の固定などの高リスクの段階で、既存の欠乏症患者にますます使用されています。家族ベースのスクリーニングと影響を受けた系統での長期的な予防計画は、医学的に正当化された需要の基盤を拡大します。

- 例えば、IlluminaのNovaSeq X Plusプラットフォームは、約25Bのフローセル容量を持ち、フローセルあたり約64のヒトゲノムまたは約750のエクソームをシーケンスすることができます(出力は約8〜10.5 Tbで2 × 150 bp)。このような高スループットの遺伝子ワークフローは、適切に選択された患者における系統的な血栓性素因の評価と確認試験をサポートします。

ECMO、心肺バイパス、および凝固制御に影響を与える高度な手技の拡大

ECMO、心肺バイパス、およびその他の高度な臓器サポートおよび介入プラットフォームの使用の増加は、正確な抗凝固管理にさらなる重点を置いています。これらの手技はアンチトロンビンを消費し、特に高強度のヘパリン療法を必要とする患者において抗凝固制御を不安定にする可能性があります。

三次および四次医療センターでは、アンチトロンビンの置換がますます使用され、ヘパリンの反応性を回復し、厳密に監視された条件下で安全な抗凝固閾値を維持します。より多くの心臓、呼吸器、および移植プログラムが確立されるにつれて、アンチトロンビンの定期的な在庫とプロトコル化された使用が拡大し、基礎的な需要が高まることが期待されています。

出血および血栓症経路における標的化された迅速作用生物製剤の継続的な必要性

アンチトロンビンは、広範または長期の全身抗凝固剤の曝露を避けることを目的とした臨床戦略に適合し、凝固管理において標的化され明確に定義された役割を果たします。迅速な作用開始と測定可能な実験室の目標に対する治療の調整能力は、病院環境での採用をサポートします。

提供者は、凝固モニタリングシステム、電子経路、および専門家の監督と一致する生物製剤を優先します。経口抗凝固剤は多くの慢性血栓性状態に対応しますが、急性の高リスクシナリオでの標的置換が必要な場合、アンチトロンビンの機能を代替するものではありません。この臨床的な差別化は、大規模な病院や専門センターによる再調達をサポートします。

アンチトロンビン市場の動向と機会:

サプライチェーンの強化と分画および生物製剤の能力拡大

メーカーは、供給中断のリスクを軽減するために、プラズマ収集ネットワークの拡大、分画効率の向上、品質システムの強化に投資しています。医療システムは、堅牢な能力、多様な調達戦略、重要なケア用生物製剤の信頼性のあるリードタイムを示すサプライヤーをますます支持しています。

地域の生産能力と長期的なプラズマ調達契約は、主要な競争差別化要因として浮上しています。プラズマ入力と生物製剤製造能力へのアクセスを確保する戦略的パートナーシップと契約は、特にアンチトロンビンへの途切れないアクセスを優先する地域で市場地位を強化する機会を創出します。

標準化された投与プロトコルとスチュワードシップ支援の使用の増加

病院は、変動性と有害事象を最小限に抑えるために、標準化された抗凝固および凝固管理経路の使用を拡大しています。アンチトロンビンは、測定可能な活動レベル、患者固有の目標、および診断アルゴリズムにリンクされた投与が行われる場合、これらのフレームワークに適しています。

プロトコル開発支援、臨床教育、統合データツールを提供するベンダーは、より高い採用率と一貫した使用を促進できます。ラボワークフローやポイントオブケア診断との統合が強化されることで、意思決定がさらに加速されます。この環境は、メーカーが付加価値のある臨床およびスチュワードシップ支援プログラムを通じて差別化する機会を生み出します。

ヘパリン抵抗性または消費性凝固障害を伴う複雑なケアエピソードでの広範な使用

炎症誘発性凝固障害とヘパリン抵抗性は、重度の感染症、外傷、ECMO、および高度な外科的介入を含む高重症度ICU環境でますます観察されています。アンチトロンビンレベルが低い場合、ヘパリン抵抗性は効果的な抗凝固を回復するために標的置換療法を必要とすることがあります。

ECMO、移植、大規模外傷、複雑な心血管手術の高症例数を持つセンターは、主要な需要拠点です。アンチトロンビン活動の迅速かつ予測可能な補正を提供するアンチトロンビン製品は、特に堅牢な臨床データと明確な投与ガイダンスによってサポートされている場合、これらの環境で好まれる可能性があります。

製品フォーマット、プレゼンテーション、およびサポートサービスの革新

製品の革新は、準備時間を短縮し、投与を簡素化し、投与エラーを最小限に抑えるフォーマットに焦点を当てています。すぐに使用できるプレゼンテーション、最適化されたパッケージング、柔軟な保管条件は、病院薬局や看護チームによってますます重視されています。

強化された薬物監視、製品のトレーサビリティ、およびトレーニングサービスは、プロバイダーが規制およびコンプライアンス要件を満たすのを支援します。メーカーはまた、新しい適応症、拡張されたラベルクレーム、または専門的な患者集団における支持的証拠を探求して、臨床的価値を強化しています。このような取り組みは、価格を超えた差別化を強化し、入札ベースの購買環境での競争力を向上させます。

アンチトロンビン市場の課題分析:

血漿由来の原材料への依存と厳格な品質要件

アンチトロンビン製品の多くは血漿由来であり、供給はドナーの利用可能性、収集量、および処理制約の変動にさらされています。血漿分画は技術的に複雑で、厳しい規制および品質要件の対象となっており、容量の拡大速度を制限しています。

血漿の収集、試験、または製造におけるいかなる中断も、病院環境で迅速に感じられる局所的または地域的な不足を引き起こす可能性があります。進化する品質および安全基準への準拠はコストを増加させ、製品のスケールアップや施設拡張のタイムラインを延ばす可能性があります。これらの構造的制約は、価格および供給可能性の両方に圧力を持続させるかもしれません。

- 例えば、Grifolsは6つの血漿試験ラボに支えられた約400の血漿寄付センターを運営しており、年間1,400万以上の血漿寄付を処理しています。この規模は、分画前の継続的なドナーのスループットと広範な品質試験インフラへの依存を強調しています。

高い治療費、利用制御、および代替経路からの競争

アンチトロンビン療法は高い取得コストと関連しており、支払者や病院の薬局委員会は厳格な利用基準と管理プロトコルを実施しています。使用はしばしば、明確に定義されたプロトコルに基づく適応に制限され、投与量、無駄、ガイドラインの遵守に対する監視があります。

特定の臨床シナリオでは、チームは特に予算制約が大きい場合やアンチトロンビンの追加的な利益に関する証拠が限られていると認識される場合に、代替の抗凝固または抗血栓戦略を好むことがあります。小規模またはリソースが限られた病院でのガイドラインの採用のばらつきは、さらなる普及を抑える可能性があります。

- 例えば、PfizerのELIQUIS(アピキサバン)ARISTOTLE試験では、18,201人の患者を対象に、ワルファリンに対する相対的な減少率として、脳卒中/全身性塞栓症で21%、大出血で31%、死亡率で11%を報告しました。このような結果は、非アンチトロンビン抗凝固薬のフォーミュラリー決定における強力な位置付けをサポートし、間接的にリソース配分および処方パターンに影響を与えます。

アンチトロンビン市場のセグメンテーション分析:

用途/使用法別

アンチトロンビン市場は、治療セグメントにおける明確な需要集中を示しており、これは世界の収益の主要なシェアを占めています。治療用途は主に、集中治療室、術前管理、ECMOサポート、複雑な心血管手術を含む高リスクの臨床環境でのアンチトロンビン置換によって推進されています。これらの環境では、効果的な抗凝固を確保し、血栓合併症を軽減するために十分なアンチトロンビン活性を維持することが重要です。プロトコルに基づく凝固管理の採用が増加していることが、治療需要をさらに強化しています。

研究セグメントは、凝固生物学、血栓性素因、アッセイ開発、バイオプロセス最適化における継続的な研究によって支えられ、戦略的に重要なシェアを貢献しています。学術機関、バイオテクノロジー企業、契約研究機関は、実験および翻訳研究の用途でアンチトロンビンを利用しています。

診断セグメントは、アンチトロンビン活性の測定、凝固機能の評価、および治療反応のモニタリングに焦点を当てたラボワークフローをサポートしています。トロンボフィリアスクリーニングの増加とコンパニオン診断の開発が、このセグメントの関連性を強化しています。他のカテゴリーには、教育用途、品質管理材料、および専門的な検証アプリケーションが含まれます。

ソース別

ヒト(血漿由来)アンチトロンビン製品は、市場収益の大部分を占めており、長年の臨床使用、医師の親しみやすさ、確立された安全性と有効性のデータを反映しています。これらの製品は、特に北米とヨーロッパで、病院の処方集や集中治療の経路に深く統合されています。

組換えアンチトロンビンは、供給の安定性、スケーラビリティ、および血漿収集への依存の軽減という利点を提供する戦略的に重要な成長セグメントを表しています。医療システムがサプライチェーンの回復力を優先するにつれて、組換え技術は予測期間中に徐々にシェアを獲得すると予想されています。

組換え(ヤギ乳由来)アンチトロンビンは、差別化されたニッチなセグメントとして残っており、多様なバイオロジクス生産プラットフォームを求める市場で注目を集めています。他のカテゴリーには、新興の発現システムや、製造技術が進化するにつれて関連性を持つ可能性のある限定使用または地域特有のバリアントが含まれます。

剤形別

凍結乾燥粉末製剤は、現在、市場を支配しており、長い保存期間、保管の柔軟性、および病院薬局での制御された再構成が可能です。これらの特性は、施設の在庫管理の実践と大量調達戦略に一致しています。

液体製剤は、準備と投与の速度が重要な急性期ケア環境で注目を集めています。すぐに使用できるプレゼンテーションは準備時間を短縮し、投与のばらつきを最小限に抑える可能性があり、特に緊急およびICU環境で魅力的です。予測期間中、病院がワークフローの効率を優先するにつれて、液体フォーマットの段階的な成長が予想されます。

タイプ別

広範な分類の中で、抗凝固薬は主要なセグメントを表しており、アンチトロンビンは直接抗凝固経路をサポートし、高リスク患者におけるヘパリンの反応性を向上させます。その役割は、特にヘパリン抵抗性または消費性凝固障害を特徴とする状態で重要です。

抗血小板薬および血栓溶解薬は、全体的な血栓管理において隣接する位置を占めていますが、異なる機械的目的を果たし、欠乏状態でのアンチトロンビン置換の代わりにはなりません。このように、抗凝固薬関連のアプリケーションは、アンチトロンビン特有の市場コンテキスト内で明確な優位性を維持しています。

エンドユーザー別

病院およびクリニックは、最大のエンドユーザーセグメントを構成し、世界の消費の大部分を占めています。需要は、ICU能力が確立され、高度な外科プログラムおよび心臓または移植サービスを備えた三次および四次医療センターに集中しています。構造化された調達システムと標準化された治療プロトコルの遵守が、このセグメントにおける病院の優位性をさらに強化しています。

製薬およびバイオテクノロジー企業は、薬剤開発、バイオロジクス製造プロセス、およびアッセイ検証にアンチトロンビンを利用する追加のエンドユーザーカテゴリーを表しています。研究機関もまた、止血および血栓症における学術的および翻訳的研究を通じて需要に貢献しています。

投与経路別

急性および高リスクの臨床環境で迅速かつ制御された予測可能な投与が必要とされるため、非経口投与が市場を圧倒的に支配しています。静脈内注入は、アンチトロンビン活性の正確な滴定を可能にし、既存の病院の抗凝固プロトコルと一致します。

タンパク質の分子特性と確立された経口製剤の欠如を考慮すると、アンチトロンビン市場における経口投与は無視できる程度です。その結果、予測期間中の成長は、施設医療環境における非経口投与と密接に一致したままです。

地域分析:

北米は2024年に世界のアンチトロンビン市場をリードし、収益の約42.7%を占めると予想されています。この地域は、先進的な病院インフラ、高い凝固障害の診断率、複雑な外科手術や集中治療経路によって生み出される一貫した需要から恩恵を受けています。米国は、専門的なケアへの強力なアクセスと確立された血漿製品供給チェーンによって支えられた主要な貢献者です。

ヨーロッパは2024年に市場の約29.3%を占め、構造化された医療システム、血漿由来療法の高い浸透率、血液学および周術期ケアの包括的なカバレッジによって支えられています。ドイツ、フランス、イギリスは、強力な集中治療能力と確立された償還制度により地域需要を支えています。

アジア太平洋地域は市場の約20.0%を占め、最も急速な成長を示すと予想されています。主な推進要因には、三次医療インフラの拡大、凝固診断の利用可能性の増加、血栓症および遺伝性疾患の認識の高まりがあります。中国、日本、インド、韓国などの主要市場が地域拡大において重要な役割を果たすと期待されています。

ラテンアメリカは2024年に推定6.2%のシェアを持ち、ブラジルとメキシコが主導しており、大規模病院や専門センターでの採用が増加しています。中東およびアフリカは世界収益の約1.8%を占め、需要は湾岸協力会議(GCC)諸国および南アフリカに集中しており、しばしば三次病院や民間施設と関連しています。

主要企業分析:

- CSL Limited

- Grifols, S.A.

- 武田薬品工業株式会社

- Octapharma AG

- LFB USA

- Kedrion S.p.A.

- Lee Biosolutions

- Scripps Laboratories

- rEVO Biologics, Inc.

- Thermo Fisher Scientific

- Siemens Healthcare GmbH

- Diapharma Group, Inc.

競争分析:

アンチトロンビン市場は中程度に集中しており、強力な病院および入札ベースのチャネルを維持する血漿由来の専門家が主要な地位を占めています。CSL、Grifols、武田、Octapharma、LFBは、病院の処方集や調達フレームワークで頻繁に言及される主要なプレーヤーです。

競争上の差別化は、主に血漿へのアクセス、分画および生物製剤の能力、品質および規制の遵守、そして機関との関係の強さによって推進されます。製品ポートフォリオの幅広さ、複数のプレゼンテーションや補完的な凝固製品を含むことが、特に大規模な病院システムにおいて購買者の好みにさらに影響を与えます。

メーカーは、強力な流通ネットワーク、広範な地域登録、供給の回復力を高めるための組換えアンチトロンビンへの投資を通じて、市場シェアを保護し成長させます。ラテンアメリカおよび中東・アフリカでは、現地のディストリビューターや病院グループとのパートナーシップが、アクセス障壁や物流制約を克服するために重要です。

信頼性のある供給、包括的なプロトコルサポート、強力な薬物監視、付加価値のある教育を組み合わせる企業は、通常、急性期医療提供者や統合医療システムとの長期契約を確保します。

最近の展開:

- 2025年11月、Grifolsは、米国FDAがThrombate III(アンチトロンビンIII [ヒト])の適応拡大を承認し、遺伝性アンチトロンビン欠乏症(hATd)の小児患者を含むようになったと報告しました。これは、hATdを持つ成人および小児患者の両方に承認された唯一のアンチトロンビン濃縮物として説明されています。

- 2025年4月、Siemens Healthineersは、Qfitlia(フィツシラン)を受けている人々のための伴侶診断テストとしての使用を可能にする新しい主張のために、Innovance AntithrombinアッセイのFDA承認を発表し、適格な成人および小児患者におけるQfitlia投与をサポートするためにAT活性のモニタリングをサポートすると述べました。

- 2025年3月、Sanofiは、米国FDAがQfitlia(フィツシラン)を、インヒビターの有無にかかわらず、血友病AまたはBの成人および小児患者(12歳以上)の出血エピソードを予防または減少させるための定期的な予防策として承認したと発表し、血友病における最初のアンチトロンビン低下療法として位置付けました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ:

この調査レポートは、用途/使用法、ソース、剤形、タイプ、エンドユーザー、投与経路に基づく詳細な分析を提供します。主要な市場プレーヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。

このレポートはまた、市場のダイナミクス、規制の状況、業界を形成する技術の進歩を探ります。市場成長に対する外部要因や世界経済の変化の影響を評価します。最後に、市場の複雑さを乗り越えるための新規参入者および既存企業への戦略的な推奨事項を提供します。

レポート範囲

| レポート属性 |

詳細 |

| 2024年の市場規模価値 |

9億1071万米ドル |

| 2032年の収益予測 |

20億3901万米ドル |

| 成長率(収益) |

2024年から2032年までのCAGR 10.6% |

| 推定の基準年 |

2024年 |

| 履歴データ |

2022年 – 2023年 |

| 予測期間 |

2024年 – 2032年 |

| 定量単位 |

収益(百万米ドル)、2024年から2032年までのCAGR |

| レポートのカバレッジ |

収益予測、市場セグメンテーション、企業プロファイリング、競争環境、成長要因、課題、トレンド、地域分析、戦略的推奨 |

| カバーされるセグメント |

用途 / 使用法、ソース、剤形、タイプ、エンドユーザー、投与経路、地域 |

| 地域範囲 |

北米; ヨーロッパ; アジア太平洋; ラテンアメリカ; 中東 & アフリカ |

| 国範囲 |

米国; カナダ; ドイツ; フランス; 英国; イタリア; スペイン; 中国; 日本; インド; 韓国; ブラジル; メキシコ; GCC諸国; 南アフリカ |

| プロファイルされた主要企業 |

CSL Limited; Grifols, S.A.; 武田薬品工業株式会社; Octapharma AG; LFB USA; Kedrion S.p.A.; Lee Biosolutions; Scripps Laboratories; rEVO Biologics, Inc.; Thermo Fisher Scientific; Siemens Healthcare GmbH; Diapharma Group, Inc. |

| カスタマイズ範囲 |

特定の国、地域、セグメントの要件に基づいたカスタマイズが可能で、追加の企業プロファイリングやより深い地域分析を含む |

| 価格と購入オプション |

調査範囲とライセンス要件に基づいたカスタマイズされた購入オプションが利用可能 |

セグメンテーション:

用途 / 使用法別

ソース別

- ヒト(血漿由来)

- 組換え

- 組換え(ヤギミルク由来)

- その他

剤形別

タイプ別

エンドユーザー別

- 病院とクリニック

- 製薬およびバイオテクノロジー企業

- 研究機関

投与経路別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ