抗血栓薬市場の概要:

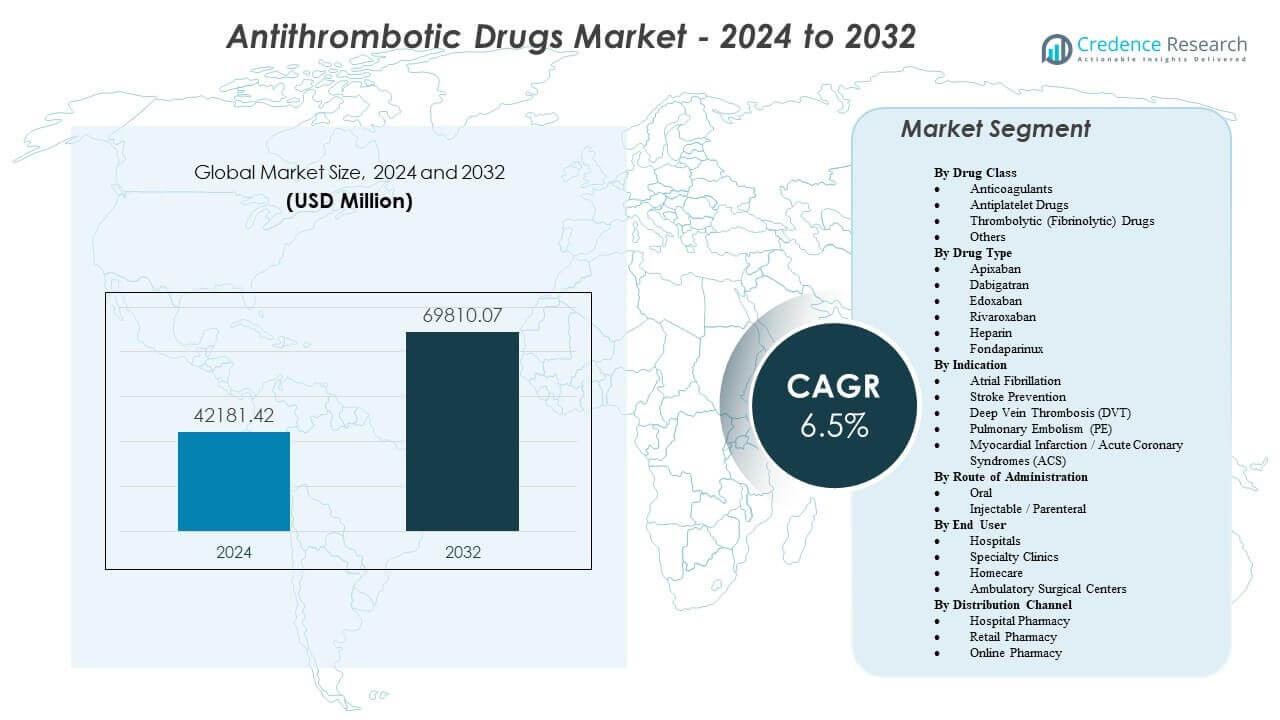

抗血栓薬市場は、2024年の42181.42百万米ドルから2032年には推定69810.07百万米ドルに成長すると予測されており、2024年から2032年までの年間平均成長率(CAGR)は6.5%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 抗血栓薬市場規模 2024 |

42181.42百万米ドル |

| 抗血栓薬市場、CAGR |

6.5% |

| 抗血栓薬市場規模 2032 |

69810.07百万米ドル |

心房細動、静脈血栓塞栓症、虚血性心疾患の症例増加により、治療を受ける患者数が拡大し続けています。臨床医は、固定用量が外来診療をサポートし、定期的なモニタリングの必要性を減少させるため、直接経口抗凝固薬の採用を増やしています。病院も整形外科手術、癌関連血栓症、介入後予防のために抗血栓プロトコルを使用しています。企業は、実世界の証拠、安全管理ツール、出血リスク軽減戦略を通じて成長をサポートしています。小売およびオンラインチャネルは、長期間の治療における持続性を改善するため、補充の継続性を強化しています。

北アメリカは、高い診断率、強力な償還、米国とカナダにおける新しい抗凝固薬の早期採用によりリードしています。ヨーロッパは、ガイドラインに基づく処方とドイツ、英国、フランス、イタリア、スペイン全体での広範なアクセスにより続いています。アジア太平洋地域は、中国、日本、インドが主導する重要な新興地域であり、高齢化人口と病院能力の拡大が治療率を上昇させています。ラテンアメリカと中東・アフリカも、認識の向上、心臓病学インフラの拡大、コストに敏感な市場でのジェネリック薬へのアクセスの増加により進展しています。

抗血栓薬市場の洞察:

- 心房細動、静脈血栓塞栓症、虚血性心疾患の症例増加が持続的な需要を促進し、外来診療での固定用量経口抗凝固薬の広範な使用に支えられています。

- 手術予防、急性冠動脈ケア、癌関連血栓症のための強力な病院プロトコルが、高リスク患者グループ全体での治療採用を拡大し続けています。

- 出血リスクの懸念、併存疾患患者における複雑な投与、コストに敏感な市場での不均一な償還が、より速い普及を抑制し、新しい薬剤への均一なアクセスを制限しています。

- 北アメリカは償還と早期採用によりリードし、ヨーロッパはガイドラインに基づく処方で続き、アジア太平洋地域は中国、日本、インドが診断率と病院能力を拡大するにつれて最も急速に成長しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

抗血栓薬市場の推進要因

世界中で増加する心房細動と血栓塞栓性疾患の負担

心房細動の有病率は年齢と代謝リスク要因とともに上昇します。脳卒中予防は臨床医と支払者にとって最優先事項です。VTEの発生率は、座りがちな生活様式と複雑な併存疾患により増加しています。がん治療プロトコルは、高リスク期間中の抗凝固薬の使用を増加させます。病院の経路は、大手術や外傷後の予防を標準化します。医師はリスクスコアリングを適用して、早期に治療が必要な患者を特定します。より良い画像診断と検査室へのアクセスが、血栓の検出と治療の開始を改善します。医療システムも再入院を追跡し、予防的処方を支援します。

- 例えば、ヤンセンはNVAFの脳卒中リスク低減のために、1日1回20 mg、または中等度から重度の腎機能障害の場合は1日1回15 mgのXARELTO承認を確認しました。

日常臨床における直接経口抗凝固薬の使用拡大

DOACは予測可能な投与を提供し、頻繁なINR検査への依存を減らします。臨床医は、遵守リスクが高い場合により簡単なレジメンを好みます。食品や薬物との相互作用が少ないため、実際の安定した結果が得られます。退院計画は、投与が簡単なままであるときに改善されます。プライマリケアは、標準的なワークフロー内での抗凝固薬管理をより多く採用します。モニタリングの必要性が減少し、移動が減ると患者は治療を受け入れます。臨床ガイドラインは、多くの地域で主要な適応症にわたるDOACの使用をサポートします。競争相手の教育への投資も、時間とともに処方者の信頼を向上させます。

冠動脈および末梢介入におけるプロトコル駆動型抗血小板療法

PCIのボリュームは、ステント留置後の抗血小板療法の継続使用をサポートします。二重抗血小板療法は、多くのACSケア経路の中心に位置しています。末梢動脈疾患の診断が改善され、治療の採用が増加します。二次予防プログラムは、心臓病クリニックやネットワーク内で拡大しています。病院は、抗血小板薬の遵守サポートを含む退院バンドルを適用します。薬局主導のレビューは、急性心疾患イベント後の治療ギャップを減少させます。血管再生手術は、カスタマイズされた抗血小板計画の継続的な必要性を生み出します。臨床医はまた、出血リスクと虚血リスクに基づいて期間を洗練します。

償還カバレッジとジェネリック価格競争による幅広いアクセス

支払者のカバレッジは、脳卒中やVTEからのコスト回避を裏付ける証拠がある場合に改善されます。ジェネリックオプションは、大規模な集団における長期療法の手頃さを向上させます。公立病院の入札システムは、標準的な抗凝固薬へのアクセスを拡大します。小売薬局の到達範囲は、大都市圏外でのリフィルの継続性をサポートします。患者支援プログラムは、治療の初期数ヶ月間の中断を減少させます。遠隔地での用量チェックとリフィル計画をサポートする遠隔医療フォローアップ。慢性疾患のケア経路は、遵守と持続性を改善します。このアクセス拡大は、年々持続的な処方の成長をサポートします。

- 例えば、サンドは、ドイツで10 mg、15 mg、20 mgのリバーロキサバンフィルムコーティング錠の発売を発表しました。

抗血栓薬市場の動向

抗血栓ケアにおける実世界エビデンスと成果に基づく契約の成長

支払者は、試験集団だけでなく、日常の患者を反映したデータを求めています。プロバイダーは、治療クラス間で安全性の結果を比較するためにレジストリを使用します。医療システムは出血イベント、脳卒中率、VTE再発を追跡します。製造業者はラベルの信頼性をサポートするために観察研究をスポンサーします。契約は、システムがサプライヤーとリスクを共有する成果に向かってシフトしています。臨床意思決定ツールは、地域の成果データを使用して治療選択を洗練します。薬局の分析はギャップを特定し、ハイリスク患者への介入を促します。この傾向は、製品のライフサイクルと市場アクセス全体で証拠の必要性を再構築します。

- 例えば、ヤンセンは、リバーロキサバンがワルファリンと比較して脳卒中/全身性塞栓症のリスクを32%(HR 0.68)、虚血性脳卒中を31%(HR 0.69)減少させた虚弱なNVAF患者における2年間の実世界の成果を報告しました。

患者に焦点を当てた遵守プログラムと長期療法のためのデジタルサポート

慢性療法は、完全な予防効果を発揮するために高い持続性を必要とします。薬局はリマインダー、リフィル同期、カウンセリングサービスを展開します。クリニックは副作用や服薬漏れに対処するためにリモートチェックインを使用します。デジタルアプリは出血の兆候や薬物相互作用に関する教育をサポートします。自宅配送は、高齢者や移動が制限された患者のリフィルの信頼性を向上させます。ケアチームは病院から外来フォローアップへの移行を調整します。雇用者と保険者は、ハイリスクメンバーのために遵守インセンティブを追加します。これらのプログラムは継続性を強化し、ケアの不必要な中断を減少させます。

急性設定における逆転剤と出血管理経路の拡大使用

病院は重大な出血イベントと緊急手術のための標準化されたプロトコルを構築します。逆転剤の利用可能性は、一部のシステムでフォーミュラリーの選択に影響を与えます。救急部門は、抗凝固計画を画像およびラボのワークフローと整合させます。臨床医は、血栓保護を維持しながら出血リスクを管理するためにチームを訓練します。多職種委員会は安全シグナルをレビューし、病院の経路を更新します。この焦点は、複雑な患者に対するより広範な抗凝固剤の使用に対する信頼を高めます。品質指標は、大規模な出血の結果とプロトコルの遵守を追跡します。この傾向は、より安全な採用と患者とのリスクコミュニケーションの改善をサポートします。

- 例えば、PRAXBINDのFDAラベルは、5gのイダルシズマブ投与が中央値で最大100%の逆転を達成し、評価可能な患者の89%以上が4時間以内に完全逆転に達したと報告しています。

患者セグメント全体での治療期間と強度のより大きな個別化

臨床医は、虚血リスクと出血リスクスコアに基づいてDAPT期間を調整します。ケアチームは、腎機能と虚弱プロファイルに応じて抗凝固剤の投与量を調整します。癌関連血栓症ケアは、治療サイクル全体で個別化された計画を使用します。術後予防の期間は、手術の種類と移動レベルによって変更されます。ガイドラインは、均一なプロトコルではなく、患者固有の選択を奨励します。共有意思決定の議論は、長期予防療法の受け入れを改善します。専門家の協力は、複雑な併存疾患のケースで最適化されたレジメンをサポートします。この個別化は、ブランドとケア経路の間の差別化を高めます。

抗血栓薬市場の課題分析

持続的な出血リスクの懸念と実践における複雑なリスクと利益の決定

出血は治療クラス全体で主要な安全性の懸念事項として残っています。臨床医は、多くの併存疾患を持つ高齢患者に対して難しい選択を迫られます。腎機能障害や薬物相互作用が、用量選択とモニタリングを複雑にします。軽度の出血や合併症の恐れから治療を中止する患者もいます。緊急出血プロトコルは病院や資源レベルによって異なります。脳卒中のリスクが高いにもかかわらず、医療提供者が抗凝固療法を避けると治療不足が発生します。治療期間が患者のリスクニーズを超えると過剰治療が発生する可能性があります。この安全性のバランスが、設定や地域全体での均一な採用を制限しています。

価格圧力、ジェネリック競争、医療システム間の不均一なアクセス

ジェネリックの参入は価格圧力を高め、ブランドの価格決定力を低下させます。支払者は、コストに敏感なセグメントで事前承認を厳格化します。公共システムは、低所得地域での新しい薬剤へのアクセスを制限することがあります。供給制約が特定の市場での継続性を妨げる可能性があります。保険のカバーが限られている場合、患者は自己負担の負担に直面します。提供者の教育のギャップが、適切な切り替えと投与の正確性を低下させる可能性があります。国ごとの規制の違いが、統一された市場拡大を遅らせます。これらの要因が、地域やケア設定全体での不均一な成長を生み出します。

抗血栓薬市場の機会

より良いスクリーニングと早期介入による高リスク集団での治療拡大

心房細動の早期発見が、治療対象となるプールを拡大します。ウェアラブルECGツールは、プライマリケアでの迅速な紹介と確認をサポートします。VTEリスク評価ツールは、病院や診療所での予防使用を改善します。がんセンターは、高リスクのレジメンに対して構造化された血栓症経路を採用しています。退院後のフォローアップが手術後や急性心疾患イベント後のギャップを減少させます。地域保健プログラムは、脳卒中予防の必要性についての認識を高めます。薬局主導の抗凝固サービスが持続性と用量の適切性を改善します。これらの行動が、高リスク集団でのボリュームを拡大しながら、成果を改善します。

より安全なレジメン、組み合わせ戦略、新しい適応症の証拠におけるイノベーション

企業は、効果を失わずに出血リスクを低下させるレジメンを開発することができます。新しい試験は、虚弱な高齢患者などの複雑なグループでの使用をサポートできます。組み合わせ戦略は、PADや高リスクの心血管集団を対象とする可能性があります。より良い逆転オプションが、より広範な処方における臨床医の信頼を高めることができます。長時間作用型製剤は、服用忘れを減少させ、持続性を改善する可能性があります。地域のパートナーシップがアクセスを拡大し、地域の製造能力を高めることができます。医療経済学の証拠が、新興市場での償還を強化することができます。これらの機会が、製品の差別化と長期的な市場価値をサポートします。

抗血栓薬市場のセグメンテーション分析:

薬剤クラス別

抗凝固薬は、心房細動やVTE予防での広範な使用により、長期療法のニーズをサポートしてリードしています。抗血小板薬は、特にステント手術後や二次予防での冠動脈疾患ケアでの需要を維持しています。血栓溶解薬(フィブリン溶解薬)は、病院が厳格なプロトコルの下で急性イベントに備えて予約するため、より小さなシェアを持っています。その他には、特定のリスクプロファイルや臨床設定に対応するニッチな薬剤や補助療法が含まれます。

薬剤タイプ別

アピキサバンとリバーロキサバンは、便利な経口投与と主要な適応症における広範なガイドラインの支持により、強力な普及を促進します。ダビガトランとエドキサバンは、医師の好みと患者のリスクプロファイルに基づいて、特定の患者グループに対応します。ヘパリンは、入院治療、術前予防、迅速な発症が重要な急性の場面で不可欠です。フォンダパリヌクスは、予測可能な抗凝固作用と特定の安全性を考慮したい医師が選択的に使用します。他の薬剤は、アクセス、投与、そして安全性で競争する旧来の薬剤と新規参入薬をカバーします。

- 例えば、エドキサバンはワルファリンに対して主要な出血の優位性を示し、HR 80(p<0.001)がFDAラベルのENGAGE AF-TIMI 48で報告されています。

適応症別

心房細動と脳卒中予防は、長期間の使用と高齢化人口により、需要の中心を形成します。深部静脈血栓症と肺塞栓症は、構造化されたフォローアップを伴う急性から慢性への強力な治療経路をサポートします。心筋梗塞と急性冠症候群は、必要に応じて抗血小板療法と抗凝固療法を組み合わせたプロトコル主導のレジメンに依存します。他には、術後予防、癌関連血栓症、複雑な患者における高リスク予防が含まれます。

- 例えば、急性虚血性脳卒中の経路も、FDAラベルで定義された治療ウィンドウ内で、アルテプラーゼが0.9 mg/kg(最大90 mg)と指定されている血栓溶解投与の精度に依存しています。

投与経路別

経口療法は、固定投与が外来治療とより良い持続性をサポートするため、最も急速に拡大しています。注射または非経口薬は、病院、術前ケア、急性血栓症管理において重要です。他には、限られた臨床使用ケースに対応する短期または手続きベースの投与経路が含まれます。

エンドユーザー別

病院は、急性イベント管理、手術量、複雑な患者のモニタリングニーズにより、支配的です。専門クリニックは、心臓および血管患者の持続的な治療管理をサポートし、フォローアップを通じて遵守を改善します。慢性患者が便利なアクセスとリモートモニタリングを好む場合、在宅ケアが成長します。外来手術センターは、選択的手術のための標準化された予防経路を使用します。他には、長期ケア施設や緊急ネットワークが含まれます。

流通チャネル別

病院薬局は、入院開始とプロトコルに基づく調剤により主導しています。小売薬局は、慢性のリフィルと長期予防療法の遵守サービスをサポートします。オンライン薬局は、都市市場でのホームデリバリー、リフィル自動化、より良いアクセスにより成長しています。他には、機関供給チャネルと入札ベースの調達ルートが含まれます。

セグメンテーション:

薬剤クラス別

- 抗凝固薬

- 抗血小板薬

- 血栓溶解薬(フィブリン溶解薬)

- その他

薬剤タイプ別

- アピキサバン

- ダビガトラン

- エドキサバン

- リバーロキサバン

- ヘパリン

- フォンダパリヌクス

- その他

適応症別

- 心房細動

- 脳卒中予防

- 深部静脈血栓症 (DVT)

- 肺塞栓症 (PE)

- 心筋梗塞 / 急性冠症候群 (ACS)

- その他

投与経路別

エンドユーザー別

- 病院

- 専門クリニック

- 在宅ケア

- 外来手術センター

- その他

流通チャネル別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

地域分析:

北アメリカは39%のシェアで抗血栓薬市場をリードしており、アメリカとカナダでの高い診断率と強力な償還制度に支えられています。ヨーロッパは23%のシェアを持ち、ガイドラインに基づく使用とドイツ、フランス、イギリス、その他のEU市場での広範なアクセスによって推進されています。両地域のプロバイダーは、モニタリングの負担を低く保ち、外来ケアが拡大する中でDOACの採用を好みます。病院も急性期エピソードや手術前後のケア中に非経口抗凝固薬の需要を維持しています。大規模なブランドポートフォリオと強力な病院調達システムが、ケア設定全体での治療使用を安定させています。

アジア太平洋は25%のシェアを占め、中国、インド、日本の大規模な患者層によって強い勢いを示しています。都市部の病院拡張と広範な保険適用が、現代の抗凝固薬と抗血小板薬へのアクセスを増加させています。日本は全国的なガイダンスと成熟した心臓病学の経路を通じてDOACの使用をサポートし、ボリュームを引き上げています。中国とインドは、規模の拡大、診断の改善、強化された流通ネットワークから利益を得ています。地元の製造とジェネリック薬が手頃な価格を改善し、コストに敏感なグループでの長期的な遵守を助けています。

ラテンアメリカは5%のシェアを持ち、意識と病院アクセスが改善し続けるブラジルとメキシコが主導しています。中東・アフリカは8%のシェアを持ち、GCC市場と南アフリカでのインフラ改善に結びついて成長しています。公的調達プログラムと心臓ケアへの投資が、三次病院での使用を増加させています。アクセスのギャップと不均一な償還が、いくつかの国での新しい薬剤への移行を依然として制限しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- ブリストル・マイヤーズ スクイブ カンパニー

- アストラゼネカ plc

- イーライリリー・アンド・カンパニー

- アスペン・ホールディングス

- ベーリンガーインゲルハイム インターナショナル GmbH

- ファイザー インク

- サノフィ S.A.

- バイエル AG

- ノバルティス AG

- ジョンソン・エンド・ジョンソン

- F. ホフマン・ラ・ロシュ Ltd.

- 第一三共株式会社

- グラクソ・スミスクライン plc

- メルク & Co., Inc.

競争分析:

抗血栓薬市場は、抗凝固薬、抗血小板薬、血栓溶解薬において激しい競争を示しており、慢性適応症における強いブランドロイヤルティがあります。大手企業は、深い臨床証拠、広範なラベル、支払者アクセス戦略を通じてシェアを守ります。主要なポートフォリオは、長期予防のために医師が信頼するDOACと確立された抗血小板ブランドに集中しています。いくつかのプレイヤーは、ヘパリンと急性期ケアプロトコルがボリュームを牽引する病院チャネルでも競争しています。製品の差別化は、安全性の評判、投与の簡単さ、実世界の結果に依存しており、フォーミュラリーの勝利をサポートします。企業は、新しい投与形態、患者サポートサービス、適応症の拡大などのライフサイクルアクションに投資しています。競争圧力は、レガシークラスのジェネリック侵食から上昇し、価値が差別化されたブランドと新しいメカニズムにシフトします。パートナーシップと選択的買収は、次世代ターゲットとリバーサルオプションにおけるパイプラインを強化します。市場の集中度は依然として意味があり、限られた多国籍企業グループが多くのトップセラピーを支配しています。

最近の動向:

- 2025年2月、ノバルティスは、心房細動および癌関連血栓症における脳卒中予防のための第XI因子阻害剤であるアベラシマブを進展させるために、アンソス・セラピューティクスを9億2500万ドル(最大31億ドル)で買収することに合意しました。

- 2025年8月、サンドズは、ドイツで10 mg、15 mg、20 mgの新しい強度のジェネリックリバーロキサバン(リバーロキサバン – 1 A ファーマ)を発売し、患者に手頃な価格の高品質な抗血栓治療オプションへのアクセスを拡大しました。

レポートのカバレッジ:

この調査レポートは、薬剤クラス、薬剤タイプ、適応症、投与経路、エンドユーザー、流通チャネル、地域に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- 心房細動とVTEの診断拡大により、医療現場全体で長期的な処方量が増加します。

- DOACの普及により、外来治療が支援され、医師と患者のフォローアップが簡素化されます。

- 病院は急性期治療、手術経路、複雑なケースにおいて、非経口抗凝固薬の強い需要を維持します。

- 個別化された治療期間と投与量の選択が、成果を強化し、避けられる出血イベントを減少させます。

- 逆転プロトコルと出血管理経路が、高リスク患者での使用に対する信頼を向上させます。

- 実世界の証拠が、フォーミュラリーアクセス、ガイドラインの改良、治療価値のための支払者交渉を形成します。

- アドヒアランスプログラム、宅配、デジタルリマインダーが、慢性予防レジメンでの治療ギャップを減少させます。

- ジェネリックの圧力が価格設定を変革し、ブランドは安全性プロファイル、ラベル、サービスサポートを通じて競争します。

- 新興市場は、病院の拡充とより広範な薬局の到達を通じてアクセスが拡大するにつれて、規模を拡大します。

- パイプラインの進展は、より安全なレジメン、より良い組み合わせ、複雑な併存疾患グループでの明確な使用に焦点を当てます。