自己輸血システム市場の概要:

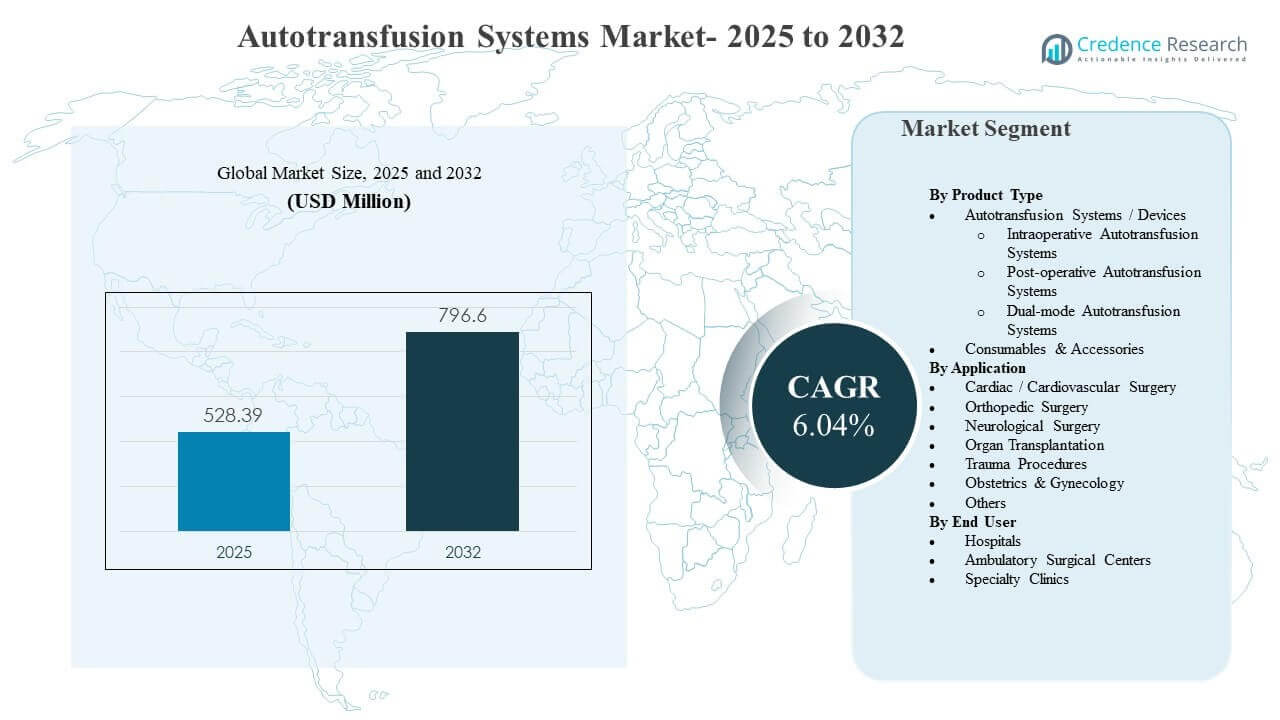

世界の自己輸血システム市場の規模は2025年に5億2839万米ドルと推定され、2032年までに7億9660万米ドルに達すると予測されており、2025年から2032年にかけて年平均成長率(CAGR)6.04%で成長すると見込まれています。主な成長要因は、高血液損失手術における患者血液管理の実践の広範な採用であり、術中および術後の血液回収が同種輸血への依存を減らし、手術のワークフローの予測可能性をサポートするために使用されます。北米は依然として最大の収益貢献地域であり、心臓、整形外科、外傷ケアにおける強力な手術件数と病院ベースの手術インフラへの継続的な投資に支えられています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 自己輸血システム市場規模 2025 |

5億2839万米ドル |

| 自己輸血システム市場、CAGR |

6.04% |

| 自己輸血システム市場規模 2032 |

7億9660万米ドル |

主要な市場動向と洞察

- 自己輸血システム/デバイスは、2025年に9%の最大シェアを占め、病院や高緊急度の手術環境での設置基盤の拡大に支えられています。

- 心臓/心血管手術は、血液損失管理が臨床的に優先される手術での持続的な利用を反映し、2025年に6%のシェアを占めました。

- 病院は、複雑な手術の集中と灌流および輸血サポートチームの利用可能性により、2025年に8%のシェアを占めました。

- 北米は、手術用血液管理技術の成熟した採用を反映し、2025年に9%のシェアで市場をリードしました。

- 消耗品とアクセサリーは、使い捨てセットとチューブの継続的な需要に支えられ、2031年までに3%のCAGRで成長する収益源として位置づけられています。

セグメント分析

自己輸血システム市場の需要は、手術室のワークフロー要件と、予測可能または突然の血液損失がある手術での同種血液への曝露を減らすという臨床目標に強く影響されます。病院は通常、セットアップ時間、洗浄品質、出力の一貫性、灌流および手術室スタッフ全体での使いやすさでシステムを評価します。これらの要因は手続きの効率と標準化に直接影響を与えるためです。調達の決定は、資本設備の配置が長期的な消耗品の使用とサービスサポートと組み合わされることが多い、総所有コストの経済性も反映しています。

セグメントの構成は、手順に基づく利用パターンも反映しています。心臓や整形外科のような高ボリュームの外科専門分野は安定した基準需要を提供し、一方で外傷や緊急経路は時間的なプレッシャーの中で迅速かつ信頼性のあるソリューションをますます好むようになっています。エンドユーザー全体で、効率的な外科的処理能力と標準化された患者の血液管理プロトコルへのシフトが、デバイスのアップグレードと消耗品の繰り返し購入の両方を形作り続けています。

製品タイプ別インサイト

自己輸血システム/デバイスは2025年に60.9%の最大シェアを占めました。このセグメントは、複雑な手順が予測可能な血液回収ワークフローを必要とする病院の手術室に設置されたシステムの集中によりリードしています。デバイスの選択は、操作のしやすさ、洗浄性能、手術室プロトコルへの統合に強く影響され、交換およびアップグレードサイクルをサポートします。消耗品の引き込みは、設置された基盤が繰り返しの収益源を支えるため、デバイス配置戦略をさらに強化します。

用途別インサイト

心臓/心血管手術は2025年に37.6%の最大シェアを占めました。このセグメントは、心臓手術がしばしば管理された血液損失リスクを伴い、回収された赤血球が輸血最小化戦略をサポートできるためリードしています。臨床チームは、これらの手順での赤血球回収の一貫性と速度を優先し、ワークフローの効率を維持します。心臓センターはまた、適格なケース全体でのルーチン利用を可能にする確立された灌流サポートを持つ傾向があります。

エンドユーザー別インサイト

病院は2025年に66.8%の最大シェアを占めました。このセグメントは、心臓、整形外科、移植、外傷手術を含む最も複雑な手術の高ボリュームを管理するため、デバイスの配置と訓練されたスタッフを正当化しています。病院はまた、構造化された血液管理プログラムを運営し、自己輸血ワークフローと密接に一致する輸血サービスを維持しています。より大きな調達予算と長期的なベンダー契約が、システムの標準化と消耗品の継続性をサポートします。

自己輸血システム市場の推進要因

高血液損失手術における患者血液管理の拡大

患者血液管理プログラムは、同種輸血への曝露を減らし、複雑な手術における周術期の効率を向上させることをますます強調しています。自己輸血は、手順中および手順後の赤血球の回収と再注入を可能にすることで、これらの目標をサポートします。病院は、外科サービスライン全体で血液保存プロトコルを標準化するためにこれらのシステムを採用しています。品質指標と輸血管理への機関の関心の高まりが、自己輸血ワークフローへの投資を強化します。

- 例えば、一般病院が100件連続した開心術でHaemonetics Cell Saverシステムを使用した場合、平均同種血液使用量を患者1人あたり1.97ユニットから0.75ユニットに削減し、心臓手術中の同種血液利用を50%以上削減しました。

心臓、整形外科、外傷ケアにおける手術量の増加

心血管および整形外科のケアにおける手術件数の増加は、確立された灌流サポートを持つ施設での自己輸血システムの定期的な利用を支えています。外傷経路も、出血リスクが急性である場合の迅速な血液回収能力の重要性を高めます。病院が手術能力を拡大し、部門間で手術室の機器を標準化すると、需要が強まります。手術の複雑さが増すにつれて、血液損失の管理は周術期計画の中心となります。

設置ベースの経済性と消耗品の継続的な需要

自己輸血システムは、資本設備の決定が長期的な利用と消耗品の継続的な購入に関連付けられる配置モデルに従うことがよくあります。消耗品と使い捨てアクセサリーは、ベンダーのサービスとアップグレードサイクルを支える予測可能で繰り返しの収益を生み出します。病院は、変動を最小限に抑え、使い捨てセットの在庫計画を簡素化するソリューションを好みます。この動向は、ベンダーがバンドル契約、トレーニング、およびサービスの信頼性で競争することを促進します。

ワークフローとトレーニングを簡素化する技術の改善

システム設計は、使いやすさ、セットアップ時間、プロセスの一貫性の向上を続けており、高度に専門的なオペレーターのスキルへの依存を減らします。改善されたインターフェースと標準化された使い捨て品は、繰り返し可能なパフォーマンスをサポートし、外科チーム全体での採用を促進します。施設は、ワークフローの簡素さを調達の重要な基準と見なしており、それがトレーニングの負担を軽減し、プロトコルの遵守を維持するのに役立ちます。技術の改善は、旗艦の心臓センターを超えて、より広範な外科プログラムへの採用もサポートします。

- 例えば、100から300ミリメートル水銀の間で吸引を自動および手動で調整できる自己血輸血圧力制御システムは、麻酔科医が200ミリメートル水銀以下で赤血球の完全性を維持しながら、負圧を単独で制御できるようにし、追加の外科スタッフの関与なしに操作を簡素化しました。

自己輸血システム市場の課題

自己輸血システム市場の採用は、初期の資本投資と専用消耗品の継続的なコストによって制約される可能性があります。特に症例数が少ない施設では、購入決定が遅れることがあります。病院が他の手術室のアップグレードを優先したり、新しい資本設備を制限する予算サイクルに直面したりすると、購入決定が遅れることがあります。専門分野間での利用の一貫性がないと、プロトコルが標準化されていない場合や、適格な手順が明確に特定されていない場合、ビジネスケースが弱まる可能性があります。これらの制約は、小規模施設やコストに敏感な環境でより顕著です。

- 例えば、英国の小規模なNHS病院では、院内のセルサルベージの需要が非常に低いため、独自のシステムを維持することが費用対効果や資源の観点から効果的ではないと報告されており、50以上の病院で外部委託のモバイルセルサルベージサービスを利用して、未使用の資本と使い捨てコストを回避しています。

運用の複雑さは、灌流サポートやスタッフの可用性が限られた環境では障壁となり、利用はトレーニング、ワークフローディシプリン、および機器の準備に依存します。臨床チームは、回収された血液の質が懸念される場合や、汚染リスクが高いと認識される場合に使用を制限することもあります。手順の組み合わせやスタッフの変動により、設置されたシステムの利用不足が生じる可能性があります。これにより、患者の血液管理目標が認識されている場合でも、調達に対するためらいが生じます。

自己輸血システム市場の動向と機会

自己輸血システム市場のベンダーは、ワークフローの標準化と、デバイス、使い捨てセット、サービスサポート、トレーニングを組み合わせたバンドル提供にますます注力しています。このアプローチは、調達と利用における摩擦を減らすことで、迅速な採用をサポートし、長期的な顧客維持を強化します。病院は、複数の専門分野にわたる標準化された手術室プロトコルに統合されるソリューションを好みます。バンドルモデルは、予測可能な予算編成をサポートし、供給計画における運用の不確実性を減少させます。

- 例えば、ドイツの大規模な整形外科病院チェーンは、脊椎手術ネットワーク全体でバンドルされた白血球フィルタリング使い捨て品を備えた半自動のコンパクトな自己輸血システムを導入し、同種輸血率を33%削減し、平均退院時間を9か月以内にほぼ1日短縮したと報告しています。これは、標準化されたベンダーサポートのバンドルが、定量的な臨床および運用上の利益に変換できることを示しています。

自己輸血の利用を、従来の心臓領域を超えて整形外科、移植、選択された産科および婦人科の使用ケースに拡大することにおいて、成長する機会があります。高リスクの手術が外来設定に移行する中で、外来手術センターへの拡大が新たな道筋となっています。コンパクトなデザインと簡素化された操作を提供するベンダーは、スタッフの制限や採用の障壁に対処できます。この傾向は、より広範な手術の処理能力と効率の目標と一致しています。

地域別インサイト

北アメリカ

北アメリカは、2025年に41.9%の最大シェアを占め、成熟した手術用血液管理の採用、高い手術件数、強力な病院インフラがその要因です。この地域は、確立された灌流サービスと、適格な手術でのルーチン使用をサポートする標準化された手術室プロトコルの恩恵を受けています。調達の決定は、ワークフローの信頼性、ベンダーサポート、所有総コストを重視することが多いです。これらの要因は、システムと消耗品の両方の需要を維持します。

ヨーロッパ

ヨーロッパは、2025年に26.0%のシェアを占め、多くの医療システムでの先進的な外科ケアへの広範なアクセスと、構造化された輸血管理アプローチによって支えられています。心臓および整形外科手術の件数が設置基盤の拡大を正当化する高リスクセンターでの採用が強化されています。購入の決定は、しばしば臨床の標準化とサイト間での一貫した品質パフォーマンスを優先します。ベンダーの差別化は、信頼性、トレーニング、およびサービスカバレッジに密接に結びついています。

アジア太平洋

アジア太平洋は、2025年に21.0%のシェアを占め、手術能力の拡大と、現代の周術期血液管理慣行の採用の増加を反映しています。需要は、病院インフラの開発と、大都市圏での手術件数の増加によって支えられています。この地域はまた、臨床経路が成熟し、調達が標準化された手術室機器に移行するにつれて、採用のための強力な滑走路を提供します。成長はさらに、拡大する民間医療投資と三次病院での能力向上によって支えられています。

ラテンアメリカ

ラテンアメリカは2025年に7.0%のシェアを占め、採用は主要な私立病院や高位の公立センターに集中しています。需要は予算の感度、不均一な灌流スタッフへのアクセス、施設間での手続き量の変動によって形作られています。採用が行われる場所では、病院は運用の複雑さを軽減し、使い捨て品の信頼できる供給を提供するソリューションを優先します。市場の拡大はインフラのアップグレードと患者血液管理プログラムのより広範な採用に関連しています。

中東・アフリカ

中東・アフリカは2025年に4.1%のシェアを占め、主に特定の国の三次病院や優秀センターによって推進されています。採用は外科インフラ投資、臨床労働力の可用性、一貫した消耗品供給の維持能力に影響されます。複雑な手続きを行う大規模な病院は、輸血管理プログラム内で自己輸血の使用を標準化する可能性が高いです。病院のキャパシティが拡大し、周術期プロトコルがより標準化されるにつれて、成長の可能性が向上します。

競争環境

自己輸血システム市場の競争は、デバイスの性能、ワークフローの簡素さ、サービスの信頼性、および設置ベースの成長と消耗品の反復的な供給を結びつける商業モデルに集中しています。ベンダーは、セットアップの容易さ、処理された赤血球の出力の一貫性、トレーニングプログラム、および高い利用率をサポートする長期サービス契約を通じて差別化を図ります。調達は、所有コスト全体と外科手術室およびサービスライン全体で機器を標準化する能力によって影響されます。競争上の位置付けは、統合された臨床教育と信頼できるサプライチェーンを通じて病院の血液管理目標をサポートする能力も反映しています。

メドトロニック plcは通常、病院との関係の広さと手術室および周術期技術エコシステムにおける強力な足場を通じて競争します。メドトロニック plcのアプローチは、ケアパスウェイ全体の標準化に一般的に一致し、ベンダーの信頼性とスケーラブルなサービスカバレッジを優先する調達チームをサポートします。メドトロニック plcの位置付けは、複雑な外科環境のために統合されたベンダーサポートを求める施設があるときに強化されます。メドトロニック plcは、技術の採用を病院の品質と効率の目標と一致させることで利益を得ます。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と主要企業に関する情報が含まれています。

- メドトロニック plc

- ベクトン・ディッキンソン・アンド・カンパニー (BD)

- ヘモネティクス コーポレーション

- ジマー バイオメット ホールディングス, Inc.

- テレフレックス インコーポレイテッド

- ストライカー コーポレーション

- テルモ株式会社

- リバノバ PLC

- フレゼニウス SE & Co. KGaA (フレゼニウス カビ)

- SARSTEDT AG & Co. KG

- B. ブラウン SE

- レダックス S.p.A.

- マコファーマ SA

- ニプロ株式会社

- 北京ZKSKテクノロジー有限公司

企業の質的および量的分析が行われ、クライアントが広範なビジネス環境や主要業界プレーヤーの強みと弱みを理解するのを助けます。データは質的に分析され、企業を純粋プレイ、カテゴリーフォーカス、業界フォーカス、多様化に分類します。また、量的に分析され、企業を支配的、リーディング、強い、暫定的、弱いに分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2024年8月、Stagoはi-SEPと提携し、SAME自己輸血システムを発売しました。これは、機能的な血小板と赤血球の両方を同時に洗浄および回収し、手術における血液保存をサポートすることができる、ユニークな術中細胞回収装置として説明されています。

- 2024年11月、Fresenius Kabi(Fresenius SE & Co. KGaA)は、大手購買団体(GPO)と戦略的パートナーシップを結び、中規模病院や外来手術センターでの採用拡大を目指して、CATSmart自己輸血システムを供給することになりました。

- 2025年4月、Medtronic plcは、新しいAuto-Intelシリーズの自己輸血システムを発売しました。これは、血液処理に関するリアルタイムのフィードバックを提供し、手術中の赤血球回収を最大化するために高度なセンサー技術を統合しています。

- 2025年1月、LivaNova PLCは、複雑な心臓手術に特化した強化された血小板回収プロトコルと高度なデータ管理を備えた次世代Xtra+自己輸血システムのCEマーク承認を受けました。

レポート範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

5億2839万米ドル |

| 2032年の収益予測 |

7億9660万米ドル |

| 成長率(CAGR) |

6.04%(2025–2032年) |

| 基準年 |

2025年 |

| 予測期間 |

2026-2032年 |

| 定量単位 |

百万米ドル |

| 対象セグメント |

製品タイプ別見通し: 自己輸血システム/デバイス(術中自己輸血システム、術後自己輸血システム、デュアルモード自己輸血システム)、消耗品&アクセサリー; 応用別見通し: 心臓/心血管手術、整形外科手術、神経外科手術、臓器移植、外傷処置、産科&婦人科、その他; エンドユーザー別見通し: 病院、外来手術センター、専門クリニック |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカ |

| プロファイルされた主要企業 |

Medtronic plc; Becton, Dickinson and Company (BD); Haemonetics Corporation; Zimmer Biomet Holdings, Inc.; Teleflex Incorporated; Stryker Corporation; Terumo Corporation; LivaNova PLC; Fresenius SE & Co. KGaA (Fresenius Kabi); SARSTEDT AG & Co. KG; B. Braun SE; Redax S.p.A.; Macopharma SA; Nipro Corporation; 北京ZKSK技術有限公司(15社) |

| ページ数 |

327 |

セグメンテーション

製品タイプ別

- 自己血輸血システム/デバイス [術中自己血輸血システム、術後自己血輸血システム、デュアルモード自己血輸血システム]

- 消耗品 & アクセサリー

用途別

- 心臓/心血管手術

- 整形外科手術

- 神経外科手術

- 臓器移植

- 外傷処置

- 産科 & 婦人科

- その他

エンドユーザー別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ