石油・ガス探査・生産におけるビッグデータ市場概要:

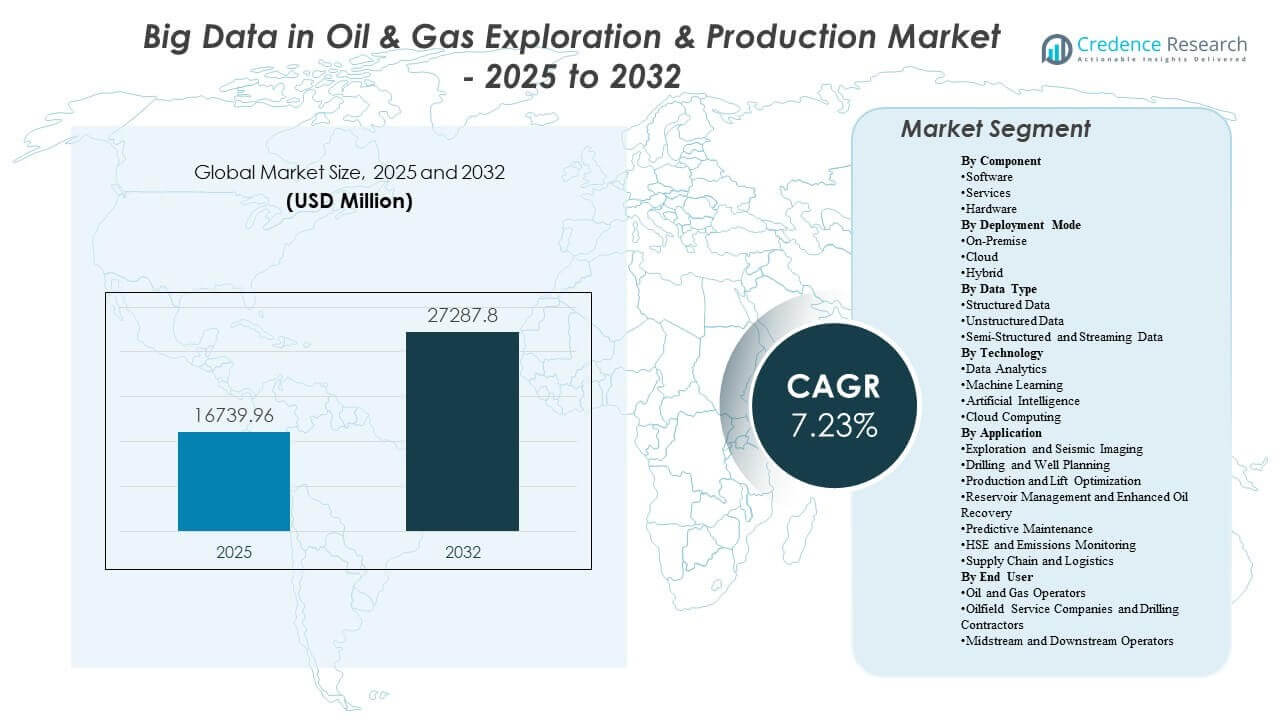

世界の石油・ガス探査・生産におけるビッグデータ市場の規模は、2025年に16,739.96百万米ドルと推定され、2032年までに27,287.8百万米ドルに達すると予想されており、2025年から2032年にかけて年平均成長率(CAGR)7.23%で成長します。最も強力な成長要因は、高頻度の地下および生産データを迅速で高信頼の意思決定に変換し、掘削結果を改善し、生産性能を安定させ、複雑な資産全体で非生産時間を削減する運用ニーズの高まりです。主要な盆地やオフショアプロジェクト全体でデジタルプログラムが拡大しており、現代の分析スタックがエンジニアリングワークフローと信頼性および排出監視要件をますます統合していることも採用を支えています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 2025年の石油・ガス探査・生産におけるビッグデータ市場規模 |

16,739.96百万米ドル |

| 石油・ガス探査・生産におけるビッグデータ市場、CAGR |

7.23% |

| 2032年の石油・ガス探査・生産におけるビッグデータ市場規模 |

27,287.8百万米ドル |

主要な市場動向とインサイト

- ソフトウェアは2025年に62%の最大シェアを占め、解釈、最適化、信頼性ワークフロー全体でのプラットフォーム主導の採用を反映しています。

- オンプレミス展開は2025年に41.27%のシェアを持ち、データ主権の優先順位とレイテンシーに敏感な運用環境によって支えられています。

- 構造化データは2025年に38.74%のシェアを占め、生産履歴、保守記録、企業報告要件によって支えられています。

- リザーバーマネジメントと増進石油回収は2025年に34%のシェアを占め、回収率改善と注入最適化の優先順位によって推進されています。

- 市場は23%のCAGR(2025–2032年)で拡大しており、主要な上流計画および運用サイクルへの分析の広範な統合によって支えられています。

セグメント分析

上流環境におけるビッグデータと高度な分析の採用は、探査、掘削、生産、資産保守のワークフロー全体で生成されるデータセットの規模と複雑さにますます結びついています。センサー密度の向上、SCADAカバレッジの拡大、学際的な地下モデルにより、リアルタイムに近い意思決定と繰り返し可能な最適化サイクルをサポートできるデータパイプラインの需要が増加しています。組織は、チームやサイト全体でセキュリティとアクセス制御を強化しながら、混合データ形式を処理できるアーキテクチャを優先しています。その結果、価値創造は、レポートを生成するだけでなく、エンジニアリングワークフローでインサイトを運用化する能力にますます関連しています。

導入戦略は、ガバナンス、パフォーマンス、総所有コストの考慮に基づいて進化しています。オペレーターは通常、解釈、計画、運用に使用されるアプリケーション全体でデータ品質、標準化、相互運用性を強化する段階的な近代化を追求しています。ハイブリッドアプローチは、エンタープライズガバナンスを維持しながら、高性能処理ニーズとバランスを取り、ワークロードが急増したときにスケーラブルなコンピューティングを可能にするためにますます使用されています。時間が経つにつれて、ワークフローの自動化とモデルの再利用は、組織が手動分析の労力を削減し、資産レベルでの意思決定速度を向上させることを目指す中で、より重要な調達基準となっています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

コンポーネント別インサイト

2025年には、ソフトウェアが38.62%の最大シェアを占めました。プラットフォーム機能が主導しているのは、地下および運用チーム全体での取り込み、カタログ化、モデリング、ワークフロー実行を標準化するためです。ソフトウェア主導の採用は、解釈、計画、生産最適化、信頼性機能全体での統合を加速し、再現性とガバナンスを向上させます。コンピューティングがより弾力的になり、インフラストラクチャの更新サイクルが長くなるにつれて、差別化はますます分析の深さ、ワークフローの自動化、およびベンダーエコシステム全体での相互運用性にシフトしています。

導入モード別インサイト

オンプレミスは2025年に41.27%の最大シェアを占めました。データ主権、IP保護、低遅延制御が運用の継続性とリスク管理の中心である場合、オンプレミス環境が依然として好まれます。多くの上流サイトでは、安定した接続性と厳密に管理されたアクセス許可に依存する監視および制御ワークフローの予測可能なパフォーマンスが必要です。ハイブリッド導入は、シミュレーション、解釈、または分析ワークロードが増加したときに、スケーラブルな処理を可能にしながら、機密データセットをローカルに保持するためにますます使用されています。

データタイプ別インサイト

構造化データは2025年に38.74%の最大シェアを占めました。構造化データセットは、生産履歴、保守記録、運用ログが最適化、計画、パフォーマンスベンチマークの中心的な入力であるため、依然として基盤となっています。標準化された形式は、エンタープライズレポートをサポートし、複数のアプリケーションおよび事業部門全体での統合を促進します。同時に、ストリーミングおよび半構造化フィードの成長により、テレメトリ、イベントデータ、および運用コンテキストを意思決定可能なパイプラインに統合できるアーキテクチャの必要性が高まっています。

技術別インサイト

市場における技術の採用は、上流のワークフロー全体で記述的分析から予測的および処方的な意思決定支援へ移行する必要性によって形作られています。データ分析は、パフォーマンスの可視性、根本原因分析、継続的な改善プログラムのための基盤能力として残っています。機械学習と人工知能は、掘削リスクの予測を改善し、解釈タスクを自動化し、早期警告信号を通じて資産の信頼性を向上させるためにますます使用されています。クラウドコンピューティングは、計算集約型のワークロードをスケーリングし、特に安全なハイブリッド運用モデルと組み合わせた場合に、分散資産全体での集中ガバナンスを可能にする上で重要な役割を果たします。

アプリケーションインサイト別

貯留層管理と増進石油回収は、2025年に21.34%の最大シェアを占めました。これらのワークフローは、回収率の向上、注入戦略の最適化、貯留層監視の強化を通じて、フィールド経済に直接影響を与えるため、先導しています。分析駆動型の貯留層モデリングは、シナリオ評価を迅速化し、地下の理解と運用の実行の間の整合性を向上させます。成熟資産からの出力を最大化する圧力が高まる中、EOR分析と継続的な貯留層監視は、生産最適化と信頼性分析と並んで、より優先度の高い投資分野となっています。

エンドユーザーインサイト別

エンドユーザーの採用は、最大の運用データセットを持ち、データを迅速で再現可能な意思決定に変換する強いインセンティブを持つ組織によって主導されています。石油およびガスのオペレーターは通常、掘削結果の改善、生産パフォーマンスの安定化、信頼性と安全性の実践の強化を目的とした企業全体のデジタルプログラムを通じて需要を推進します。油田サービス会社と掘削請負業者は、サービス提供に分析を組み込み、クライアントや盆地全体で標準化されたデジタルワークフローを提供することで貢献しています。中流および下流のオペレーターは、統合データガバナンスイニシアチブによってサポートされることが多い、整合性監視、信頼性分析、物流最適化が測定可能な運用価値を生み出す類似の能力を採用しています。

石油・ガス探査・生産市場におけるビッグデータの推進要因

上流資産における運用の複雑さとデータの集約度の上昇

上流の運用は、掘削機器、製造テレメトリー、貯留層監視システムからますます密度の高いデータセットを生成します。資産の複雑さが増すにつれて、手動での解釈はエンジニアリングワークフロー全体で効率が低下し、エラーが発生しやすくなります。ビッグデータプラットフォームは、マルチソース入力を統合、クリーン化、コンテキスト化して、実行可能なインテリジェンスに変換する能力を向上させます。これにより、計画および実行サイクルにおける意思決定の速度が強化され、資産およびチーム全体での再現性が向上します。

- 例えば、メキシコ湾のディープスリープ井戸におけるシェルの統合データ駆動型掘削プログラムは、高周波掘削データと高度な分析を使用して、貫入率(ROP)を275 ft/hに向上させ、最良のオフセット井戸に対して52%の改善を達成し、1日で4,230フィートを掘削し、以前の平均日進尺の2倍以上を達成しました。

非生産時間を削減し、掘削および生産パフォーマンスを向上させる必要性

オペレーターは、ダウンタイムを削減し、掘削パラメータを最適化し、生産システムを安定化させる分析投資を優先します。予測モデルと意思決定支援ツールは、異常なパターンを早期に特定し、迅速な介入を可能にします。ワークフローの統合が改善されることで、地下の解釈と掘削の実行、生産目標が一致します。このパフォーマンス重視は、価値が測定可能な運用改善に結びついているため、コスト管理期間中でも投資を持続させます。

- 例えば、機械学習ベースのROP最適化のフィールドアプリケーションの一例では、予測モデルに基づいてビット荷重、RPM、流量を継続的に調整することで、単一の井戸で約30時間の時間節約、つまり総掘削時間の約12.5%に相当する時間を報告しました。

重要な設備における信頼性プログラムと予測保守の拡大

回転機器、ポンプ、コンプレッサー、その他の重要な資産は、計画外の停止を避けるために一貫した監視が必要です。高度な分析により、圧力、振動、温度、流量のシグネチャを使用した早期警告検出が可能になります。信頼性プログラムは、メンテナンス計画と運用データをますます結びつけ、介入の優先順位を決定し、ライフサイクルコストを削減します。これにより、分散サイト全体でスケーラブルなデータパイプラインとモデル管理機能の需要が拡大します。

HSE、コンプライアンス、排出監視の統合への強化された重視

規制の期待と企業のコミットメントが、統合された監視と報告の必要性を高めています。データプラットフォームは、センサーフィード、運用ログ、検査記録を監査可能なデータセットに統合するのに役立ちます。分析は、安全性と環境目標にわたる異常検出、事故防止、パフォーマンストラッキングをサポートします。これにより、地下および生産のユースケースを超えて、より広範な運用ガバナンスと報告ワークフローへの採用が拡大します。

石油・ガス探査・生産市場におけるビッグデータの課題

データの品質、断片化、相互運用性は、大規模な上流組織全体で分析を拡大するための持続的な障壁です。レガシーシステムは、重要なデータを一貫性のない形式で保存することが多く、複数のベンダーアプリケーション間の統合は複雑で高価になる可能性があります。不一致のタグ付け、不完全なメタデータ、標準化の欠如は、モデルのパフォーマンスを低下させ、運用ワークフローでの採用を遅らせる可能性があります。これらの制約は、専門的な統合の専門知識への依存を増大させ、企業展開の価値実現までの時間を遅らせる可能性があります。

- 例えば、OMVのDELFIにおけるAIワークフローは、標準化されたモデル実現により、地下チームが通常の6分の1の時間で200の貯留層モデルを自動生成およびシミュレーションできるようになった後、完全な効率に達しました。これは、調和された入力がどのようにモデルのスループットと信頼性を直接改善するかを示しています。

サイバーセキュリティ、知的財産保護、ガバナンスの制約も、特にデータセットに機密の地下情報や運用構成が含まれる場合、近代化のペースを制限します。組織は、マルチディシプリナリーチームへのアクセスを厳格な使用、共有、保持の制御とバランスを取る必要があります。リモート環境では、接続性の制限がクラウドファーストアプローチを制限し、ローカル処理を伴う堅牢なアーキテクチャを必要とする場合があります。その結果、多くの展開は、迅速なスケールよりもガバナンス、信頼性、コンプライアンスを優先する段階的なステップで進行します。

市場動向と機会

ハイブリッドアーキテクチャは、上流データ資産を近代化する組織にとって好まれる経路となり、機密データセットのローカライズされた制御を可能にしながら、計算集約型ワークロードのスケーラビリティを提供します。これは、環境全体で一貫したガバナンスをサポートし、分散サイト全体でワークロードのオーケストレーションを簡素化するベンダーにとっての機会を生み出します。標準化の取り組みの増加とオープンデータの実践は、アプリケーション間の移植性をさらに向上させ、長期的なプラットフォームの採用を強化します。時間が経つにつれて、これらのアプローチは統合の摩擦を軽減し、資産クラス全体での分析の再利用を可能にします。

- 例えば、bpはAVEVA PIシステムとPIビジョンで北海の資産全体で上流の運用データを標準化し、文脈化された時系列データへのアクセスを改善することで、ある資産で1日あたり20,000バレル以上の生産を向上させる分析をサポートしました。

ワークフローの自動化とAI対応の解釈は、実験を超えて運用展開に拡大しており、特に意思決定サイクルが頻繁で結果が測定可能な場合において顕著です。掘削リスク予測、自動ログ解釈、生産最適化、信頼性分析において、モデル出力を日常の運用手順に組み込むことができる分野での機会が最も強いです。ドメイン固有のテンプレート、モデルガバナンス、説明可能な出力を提供するベンダーは、採用が成熟するにつれてシェアを獲得する位置にあります。この傾向は、チェンジマネジメント、データガバナンス、分析ワークフローの運用化に関連するサービスの成長も支援します。

地域別インサイト

北米

北米は2025年に36.68%のシェアを占め、データ集約型の非従来型運用、成熟したデジタルワークフロー、大規模なオペレーターとサービスプロバイダー全体での強力なプラットフォーム採用に支えられています。この地域は、技術ベンダー、分析スペシャリスト、油田デジタルサービス能力の深いエコシステムから恩恵を受け、展開サイクルを加速させます。運用の優先事項は、通常、掘削効率、生産最適化、複数の資産にわたってスケール可能な信頼性プログラムに焦点を当てています。組織がデータ資産を近代化し続ける中で、ハイブリッド展開モデルは、パフォーマンスのニーズとガバナンスの要件をバランスさせるために一般的に使用されています。

ヨーロッパ

ヨーロッパは2025年に21.87%のシェアを占め、複雑なオフショア運用と成熟したエンジニアリングワークフローを持つ確立された上流組織全体での強力な採用を反映しています。排出監視と安全主導の分析は、より広範なデジタルトランスフォーメーションロードマップに頻繁に統合され、マルチユースプラットフォームへの投資をサポートしています。この地域のガバナンスと標準化への強調は、構造化データ管理とスケールでの反復可能な分析をサポートします。継続的な近代化は、相互運用性、ワークフローの自動化、サブサーフェスおよび運用チーム全体での高品質な意思決定サポートに焦点を当てています。

アジア太平洋

アジア太平洋地域は2025年に20.43%のシェアを占め、主要市場での上流活動の拡大とデジタル投資計画の加速に支えられています。組織は、探査成功率の向上、掘削プログラムの最適化、分析を通じた運用の信頼性強化にますます注力しています。採用は、集中データプラットフォームと標準化されたワークフローから恩恵を受ける大規模プロジェクトによって強化されています。この地域の成長軌道は、インフラ開発の継続、デジタル成熟度の向上、運用意思決定サイクルにおける高度な分析の幅広い利用によって支えられています。

ラテンアメリカ

ラテンアメリカは2025年に7.11%のシェアを占め、採用はオフショアの複雑さと資産の信頼性の優先順位がプラットフォーム投資を正当化する選択的なオペレーターとプロジェクトに集中しています。この地域の展開は、生産性能、インテグリティ監視、メンテナンス最適化に関連する実用的なユースケースを強調することが多いです。実装は、市場間での組織の成熟度、統合準備、投資サイクルの違いにより不均一になることがあります。近代化が進むにつれ、統合負担を軽減し、価値実現時間を改善するスケーラブルな分析提供の機会が拡大しています。

中東・アフリカ

中東・アフリカは2025年に13.91%のシェアを占め、大規模なフィールドオペレーション、広範な生産データセット、主要な上流組織によるデジタルプログラムの成長に支えられています。分析の採用は、しばしばリザーバー監視、生産最適化、運用ガバナンス要件に結びついており、高ボリュームの資産全体で行われています。調達サイクルと段階的な近代化アプローチは展開速度を左右することがありますが、効率と信頼性の向上が測定可能な場合、プラットフォーム投資は戦略的に残ります。安全性と排出監視の統合が進むことで、ガバナンスされたデータパイプラインと高度な分析機能への需要も強化されています。

競争環境

競争は、強力なガバナンスの下で、地下解釈、掘削意思決定支援、生産最適化、資産信頼性ワークフローを統合するスケーラブルなデータプラットフォームを提供する能力によって形成されます。ベンダーは、ドメイン固有の分析アクセラレーター、マルチベンダーエコシステム間の相互運用性、オンプレミス、クラウド、ハイブリッド環境での展開の柔軟性を通じて差別化を図ります。ワークフローオーケストレーション、モデルガバナンス、運用化機能におけるプラットフォームの深さは、組織がパイロットを超えてスケールする際にますます重要になっています。統合、変更管理、セキュリティ保証におけるサービス能力は、大規模な企業展開の重要な推進力として残ります。

IBMのアプローチは通常、大規模で複雑な組織全体でガバナンスされたワークフローをサポートする企業データ管理、分析プラットフォーム、AI機能に基づいて位置付けられています。同社の強みは、多様なデータソースの統合、ポリシー駆動のガバナンスの実現、ビジネスユニット全体でのスケーラブルな分析のサポートに関連付けられることが多いです。これらの機能は、分散資産全体での安全なアクセス制御、標準化されたパイプライン、繰り返し可能な意思決定支援を必要とする上流のニーズと一致しています。このポジショニングは、オペレーターが企業統合と複数のワークフローにわたる長期的なプラットフォーム拡張性を優先する場合に関連性があります。

業界の調査と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています。

- IBM

- Microsoft

- Amazon Web Services (AWS)

- Google Cloud

- Oracle

- SAP SE

- Schlumberger

- Halliburton

- Baker Hughes

- Weatherford

- Siemens

- Honeywell

- Accenture

- AspenTech

企業の定性的および定量的な分析が行われ、クライアントが広範なビジネス環境や主要業界プレーヤーの強みと弱みを理解するのを支援します。データは定性的に分析され、企業をピュアプレイ、カテゴリ特化型、業界特化型、多角化型として分類し、定量的に分析され、企業を支配的、リーディング、強力、暫定的、弱いとして分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2025年11月、ADNOCとSLBは、SLBのLumiデータおよびAIプラットフォームとCognite Data Fusionを使用して、数百万のリアルタイムデータポイントを活用し、上流の生産性と意思決定を向上させるAI駆動の生産システム最適化ソリューションを開始しました。

- 2025年9月、SLBはRESMANエネルギー技術の買収を発表し、この取引によりリザーバートレーサー技術が追加され、SLBの高度なデジタルワークフローと組み合わせることで、より迅速な洞察とスマートなデータ駆動型の生産決定を提供すると述べました。

- 2025年7月、SLBは、ウェルロギングを合理化し、データ駆動型の探査および生産ワークフローを加速するために設計された新製品であるOnWave自律ロギングプラットフォームを開始しました。

- 2024年11月、PETRONASは、マレーシア石油管理を通じて、Earth Science AnalyticsおよびAmazon Web Servicesと提携し、マレーシアの石油およびガスセクターにおけるAIと機械学習の利用を拡大しました。この作業は、マレー盆地での探査の改善に焦点を当て、上流の意思決定を向上させるためにmyPROdataプラットフォームのデータ能力を強化することを目的としています。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

USD 16,739.96百万 |

| 2032年の収益予測 |

USD 27,287.8百万 |

| 成長率(CAGR) |

7.23%(2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026–2032 |

| 定量単位 |

USD百万 |

| カバーされるセグメント |

コンポーネントの展望別: ソフトウェア、サービス、ハードウェア;

導入モードの展望別: オンプレミス、クラウド、ハイブリッド;

データタイプの展望別: 構造化データ、非構造化データ、半構造化およびストリーミングデータ;

技術の展望別: データ分析、機械学習、人工知能、クラウドコンピューティング;

アプリケーションの展望別: 探査および地震イメージング、掘削および井戸計画、生産およびリフト最適化、リザーバー管理および増進石油回収、予知保全、HSEおよび排出監視、サプライチェーンおよび物流;

エンドユーザーの展望別: 石油およびガスオペレーター、油田サービス会社および掘削請負業者、中流および下流オペレーター |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ |

| プロファイルされた主要企業 |

IBM、Microsoft、Amazon Web Services (AWS)、Google Cloud、Oracle、SAP SE、Schlumberger、Halliburton、Baker Hughes、Weatherford、Siemens、Honeywell、Accenture、AspenTech |

| ページ数 |

338 |

セグメンテーション

コンポーネント別

導入モード別

データタイプ別

- 構造化データ

- 非構造化データ

- 半構造化データとストリーミングデータ

技術別

- データ分析

- 機械学習

- 人工知能

- クラウドコンピューティング

アプリケーション別

- 探査と地震イメージング

- 掘削と井戸計画

- 生産とリフト最適化

- 貯留層管理と石油増進回収

- 予知保全

- HSEと排出量モニタリング

- サプライチェーンと物流

エンドユーザー別

- 石油・ガス事業者

- 油田サービス会社と掘削請負業者

- 中流および下流事業者

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ