バイオエンジニアードタンパク質薬市場の概要:

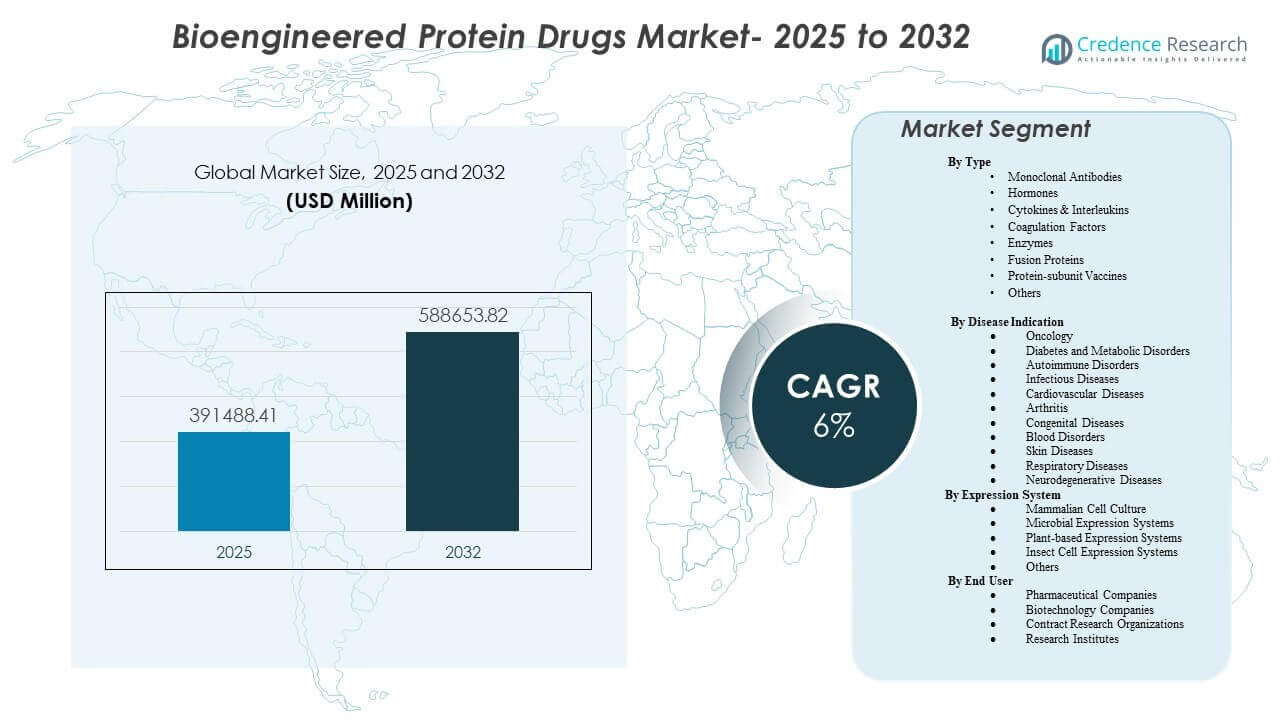

世界のバイオエンジニアードタンパク質薬市場の規模は2025年に3,914億8,841万ドルと推定され、2032年には5,886億5,382万ドルに達すると予測されており、2025年から2032年にかけて年平均成長率(CAGR)6%で成長すると見込まれています。需要の成長は、負担の大きい慢性疾患におけるエンジニアードバイオロジクスの持続的な臨床採用により主に支えられており、より深いパイプライン、より広範な治療ライン、専門医療アクセスの継続的な拡大により支援されています。バイオエンジニアードタンパク質薬市場の活動は成熟した医療システムに集中しており、新興市場での迅速な普及は、バイオロジクス製造能力の拡大と償還経路の改善により支えられています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 2025年のバイオエンジニアードタンパク質薬市場規模 |

3,914億8,841万ドル |

| バイオエンジニアードタンパク質薬市場、CAGR |

6% |

| 2032年のバイオエンジニアードタンパク質薬市場規模 |

5,886億5,382万ドル |

主要市場動向とインサイト

- 北米は2025年にバイオエンジニアードタンパク質薬市場の収益の43.70%を占めており、バイオロジクスの使用と支出の集中が続いています。

- モノクローナル抗体は2025年に40.8%の最大シェアを占めており、腫瘍学や免疫介在性疾患における広範な使用に支えられています。

- 腫瘍学は2025年にバイオエンジニアードタンパク質薬市場の需要の33.9%を占めており、複数の腫瘍タイプや併用療法におけるバイオロジクスの浸透度の高さに支えられています。

- 哺乳類細胞培養は2025年にバイオエンジニアードタンパク質薬市場の生産の71.2%を占めており、人間に似た翻訳後修飾を必要とする複雑なタンパク質の優位性を反映しています。

- バイオエンジニアードタンパク質薬市場は2025年から2032年にかけて6%のCAGRで拡大すると予測されており、バイオロジクスの持続的な革新と製造能力の拡大に支えられています。

セグメント分析

バイオエンジニアードタンパク質薬市場のパフォーマンスは、抗体治療薬が主導する製品ミックスによって形成されており、ホルモン、サイトカイン、先進的なタンパク質フォーマットの持続的な貢献が続いています。商業的なパフォーマンスは、継続的なラベル拡張、ライフサイクル管理戦略、および特定の適応症における初期治療ラインでの標的バイオロジクスの使用増加により強化されています。腫瘍学と免疫学における治療プロトコルは、臨床的な差別化と患者の成果が明確に確立されているエンジニアードプロテインを引き続き支持しています。

バイオエンジニアードプロテイン薬市場の製造は、特にモノクローナル抗体や糖鎖修飾タンパク質に対する複雑な分子の品質要件のために、哺乳類発現に依然として基づいています。プラットフォームの標準化、収率の向上、強力な品質システムは、大量のバイオ医薬品のスケールと供給の継続性をサポートします。特定のタンパク質クラスに対する代替発現システムは開発が進んでいますが、大規模な商業生産は確立された哺乳類プラットフォームに集中しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

バイオエンジニアードプロテイン薬市場の需要は、大手製薬会社、革新主導のバイオテクノロジー企業、開発とスケールアップを支援するサービス指向の組織にまたがるエンドユーザーエコシステムの拡大も反映しています。試験実施の複雑さとポートフォリオの拡大は、専門的な開発サービスと高度な分析の需要を支えています。研究機関は、臨床パイプラインを支える初期段階の発見と翻訳研究に引き続き貢献しています。

タイプ別インサイト

モノクローナル抗体は2025年に40.8%の最大シェアを占めました。リーダーシップは、複数の疾患領域にわたる広範な臨床的有用性、強力なエビデンスベース、および抗体フォーマット全体での持続的なパイプライン生産性によって支えられています。商業的な耐久性は、新しい適応症、併用療法、および患者のアクセスを拡大する改善された投与形式によって強化されています。製造の成熟度と規制の親和性も、抗体ポートフォリオの一貫したスケールアップとグローバルな商業化をサポートしています。

疾患別インサイト

腫瘍学は2025年に33.9%の最大シェアを占めました。腫瘍学のリーダーシップは、標的バイオ医薬品の継続的な革新、専門ケアでの高い採用率、およびバイオ医薬品の早期治療ラインへの拡大によって支えられています。臨床実践は、精密なメカニズム、改善された反応率、および複雑な腫瘍生物学の管理の改善のために、エンジニアードプロテインにますます依存しています。高影響の腫瘍治療に対する償還の優先順位付けは、腫瘍治療における価値の集中をさらにサポートしています。

発現システム別インサイト

哺乳類細胞培養は2025年に71.2%の最大シェアを占めました。支配的な理由は、多くの治療用タンパク質や抗体に対するヒト様の糖鎖修飾と複雑な折りたたみの必要性に関連しています。確立された哺乳類製造エコシステムは、予測可能な品質、検証されたプロセス、および商業規模での規制受容をサポートしています。プロセス強化や分析を含む継続的なバイオプロセスの改善は、大規模生産における哺乳類システムの競争力をさらに強化しています。

エンドユーザー別インサイト

バイオエンジニアードプロテイン薬市場の採用は、治療用タンパク質を大規模に商業化し、疾患領域全体でパイプライン投資を維持する製薬およびバイオテクノロジー企業によって主導されています。契約研究機関は、特に新興開発者向けに、臨床実行、バイオ分析試験、および複雑なバイオ医薬品プログラムの運用スケールをサポートしています。研究機関は、治療標的の早期発見と検証を加速する翻訳研究とプラットフォーム科学に貢献しています。エンドユーザーグループ間のパートナーシップは、開発タイムラインを短縮し、高度なタンパク質モダリティの開発成功率を向上させ続けています。

バイオエンジニアリングされたタンパク質薬市場の推進要因

生物製剤パイプラインの拡大とタンパク質工学の継続的な革新

バイオエンジニアリングされたタンパク質薬市場の成長は、腫瘍学、免疫学、代謝疾患分野における生物製剤パイプラインの継続的な拡大によって支えられています。タンパク質工学の進歩は、結合特異性、半減期、安全性プロファイルを改善し、臨床的差別化を強化します。融合タンパク質や多特異性抗体を含む次世代フォーマットは、対応可能なメカニズムと臨床的有用性を拡大します。より広範なパイプライン活動は商業化の流れを維持し、製造能力への長期的な需要を強化します。

- 例えば、ロシュのヘムリブラは、因子IXaと因子Xを橋渡しするように設計された二重特異性抗体であり、フェーズIII HAVEN 3試験において、予防なしの場合に比べて週1回の投与で96%、2週間ごとの投与で97%の出血を減少させ、55.6%および60.0%の患者がそれぞれ出血ゼロを記録しました。

慢性疾患の負担増加と専門ケアの利用増加

バイオエンジニアリングされたタンパク質薬市場の需要は、長期療法と集中的な管理を必要とする慢性疾患の持続的な有病率から恩恵を受けています。専門ケアの経路は、従来の治療法に比べてターゲットメカニズムが結果を改善する場所で、ますますエンジニアリングされたタンパク質を使用しています。早期診断とより広範な治療適格性は、主要な適応症における治療の採用を増加させます。慢性ケアにおける生物製剤の強化された遵守と長期使用も、継続的な収益成長を支えます。

製造規模の拡大とプラットフォームの標準化

バイオエンジニアリングされたタンパク質薬市場の拡大は、生産能力とプロセス最適化への継続的な投資によって強化されています。標準化された製造プラットフォームは、比較可能性を向上させ、変動性を減少させ、信頼性のある商業供給をサポートします。プロセスの強化と分析の改善は、主要なタンパク質クラスの収率を増加させ、グラムあたりのコストを削減します。安定した生産プラットフォームは、発売準備を強化し、より迅速な地理的拡大を可能にします。

生物製剤の市場アクセスの改善とより広範な償還範囲

バイオエンジニアリングされたタンパク質薬市場の成長は、先進国および選ばれた新興医療システム全体での高影響生物製剤の償還範囲の改善によって支えられています。医療技術評価アプローチは、ますます結果に基づく利益を評価し、臨床的価値が高い場所での採用をサポートします。拡大した支払者のカバレッジは、特定の適応症に対する初期治療ラインでの採用を改善します。より予測可能なアクセスフレームワークは、開発者と製造業者への投資信頼もサポートします。

- 例えば、NICEによるサノフィとリジェネロンのデュピルマブの制御不能なCOPDに対する評価では、BOREASとNOTUSのデータをプールした結果、デュピルマブでは年間0.79回、プラセボでは年間1.16回の調整済み中等度または重度の増悪率が52週間で示され、委員会は全体で31%の増悪減少が償還審査において臨床的に意味があると強調しました。

バイオエンジニアードプロテイン薬市場の課題

バイオエンジニアードプロテイン薬市場は、複雑な製造要件、コールドチェーン物流、厳格な品質基準によって引き起こされる持続的なコスト圧力に直面しています。価格の精査と償還交渉は、特に高コストのバイオ医薬品において、コストに敏感な医療システムでの普及を遅らせる可能性があります。供給の中断、プロセスの逸脱、容量の制約は、高需要の治療法に対する製品の入手可能性リスクを生じさせる可能性があります。開発の複雑さは、特に新しいプロテインフォーマットやマルチターゲットメカニズムにおいて、後期試験での失敗リスクを増加させます。

- 例えば、ロシュのVabysmo(ファリシマブ)は、眼に対して初めて承認された二重特異性抗体で、フェーズIIIのTENAYAおよびLUCERNE試験で1,329人の患者を対象に評価されました。1年目には46%と45%の患者が4ヶ月間隔の投与を達成し、2年目には59%と67%に増加し、患者は2年間で中央値10回の注射を受け、アフリベルセプトでは15回であり、先進的な二重ターゲットプロテイン薬が耐久性を向上させる一方で、複雑な開発と実行を必要とすることを示しています。

バイオエンジニアードプロテイン薬市場の競争は、バイオシミラーの参入と特定の治療領域における低コスト代替品への支払者の好みの増加により激化しています。差別化には、持続的なエビデンス生成、製剤の革新、患者の利便性向上が必要です。比較可能性、薬剤監視、市場後のコミットメントに対する規制の期待がコンプライアンスの負担を増加させます。地域ごとのアクセス条件の断片化も、商業化のパフォーマンスに不均一性を生じさせ、市場参入のタイムラインを長引かせます。

バイオエンジニアードプロテイン薬市場のトレンドと機会

バイオエンジニアードプロテイン薬市場のトレンドは、次世代の抗体フォーマット、マルチスペシフィック抗体や効力と投与効率を改善するエンジニアードFcバリアントをますます支持しています。皮下投与の拡大とデバイスベースの投与は、患者の利便性を向上させ、外来使用を広げます。デジタルアドヒアランスツールと患者支援プログラムがますます統合され、慢性治療における持続性を向上させます。これらの開発は、結果を改善し、総ケア負担を軽減する差別化された製品の機会を生み出します。

バイオエンジニアードプロテイン薬市場の機会は、効率を向上させ、変動を減少させるモジュラー施設、先進的な分析、プロセス自動化を含む製造革新を通じて拡大しています。特定のプロテインカテゴリにおいて、コスト、スピード、またはスケーラビリティが商業的魅力を向上させる代替発現プラットフォームが関心を集めています。革新者と製造専門家の間のパートナーシップは、より迅速なスケールアップと早期の商業化準備をサポートします。アジア太平洋地域での地理的拡大も、バイオ医薬品のアクセスが改善され、現地生産能力が向上することで機会を生み出します。

- 例えば、FUJIFILM Diosynth Biotechnologiesのホリー・スプリングス拡張プロジェクトでは、2028年までに初期の20,000 L計画に加えて、8つの追加の20,000 L哺乳類細胞培養バイオリアクターが追加される予定であり、モジュラーなスケールアウトが生物製剤の生産準備を強化するためにどのように使用されているかを示しています。

地域別インサイト

北米

北米は2025年にバイオエンジニアードタンパク質薬市場の収益の43.70%を占めました。地域のリーダーシップは、生物製剤の浸透の深さ、強力な専門ケアインフラ、および高価値療法に対する広範な支払者カバレッジによって支えられています。臨床試験の密度と先進的な生物製剤の早期採用が新しいタンパク質フォーマットの普及を加速させます。製造能力への投資と強力な商業化能力が北米のリーダーシップをさらに支えます。

ヨーロッパ

ヨーロッパは2025年にバイオエンジニアードタンパク質薬市場の収益の22.60%を占めました。需要は、構造化された償還システム、生物製剤のための確立された臨床ガイドライン、および広範な病院と専門クリニックへのアクセスによって支えられています。競争のダイナミクスは、バイオシミラーの浸透と複数市場での価値に基づく購買アプローチによって形成されます。腫瘍学と免疫学における継続的な革新と強力な臨床採用が継続的な需要を支えます。

アジア太平洋

アジア太平洋は2025年にバイオエンジニアードタンパク質薬市場の収益の22.30%を占めました。地域の成長は、生物製剤製造エコシステムの拡大、アクセスフレームワークの改善、および慢性疾患の診断と治療率の上昇によって支えられています。地域の能力拡大は供給の回復力を支え、選択された生物製剤の手頃な価格を向上させます。臨床研究への投資の増加と規制の近代化もタンパク質治療薬の迅速な採用を支えます。

ラテンアメリカ

ラテンアメリカは2025年にバイオエンジニアードタンパク質薬市場の収益の6.40%を占めました。普及は公共調達、償還制約、および国ごとのアクセスの変動によって影響を受けます。需要は、より大きな市場と専門ケアの利用可能性が高い主要な都市部に集中しています。バイオシミラーと入札ベースの購買が価格のダイナミクスと製品選択を引き続き形成します。

中東・アフリカ

中東・アフリカは2025年にバイオエンジニアードタンパク質薬市場の収益の5.00%を占めました。地域の需要は、公的医療投資と専門ケア能力の拡大によって支えられる高支出ポケットによって促進されます。アクセスの変動性と手頃な価格の制約がいくつかの市場での主要な採用障壁として残っています。病院インフラと調達システムの改善が重要な生物製剤の漸進的な成長を支える可能性があります。

競争環境

バイオエンジニアリングされたタンパク質薬市場の競争は、ポートフォリオの幅、エビデンス生成、製造規模、およびライフサイクル管理戦略によって定義されます。主要な参加者は、次世代の抗体とタンパク質フォーマットに投資し、適応症拡大の経路を強化し、信頼性とコスト構造を改善するために生産を最適化します。パートナーシップとライセンス契約は、新しいプラットフォームへのアクセスと臨床開発の加速において中心的な役割を果たします。競争上の差別化は、投与の利便性、実世界の成果、大量のバイオロジクスの供給の一貫性にますます依存しています。

アボットのバイオエンジニアリングされたタンパク質薬市場における専門性は、通常、より広範なバイオロジクスの採用と疾患管理ワークフローをサポートする隣接する治療および診断エコシステムに基づいています。戦略的なポジショニングは、慢性疾患におけるバイオロジクス療法の使用を補完する統合ソリューションを通じてケアパスウェイを改善することに焦点を当てています。ポートフォリオの整合性と運営規模は、高需要の治療カテゴリーへの強靭な参加をサポートします。臨床エビデンスと商業化インフラへのクロスファンクショナルな投資は、長期的な競争力を強化します。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています:

- アボット

- アッヴィ

- アムジェン株式会社

- バイエルAG

- バクスター・ヘルスケア

- バイコン

- イーライリリー・アンド・カンパニー

- F. ホフマン・ラ・ロシュ株式会社

- グラクソ・スミスクラインplc

- ジョンソン・エンド・ジョンソン

- メルク・アンド・カンパニー株式会社

- ノバルティスAG

- ノボノルディスク

- サノフィ

企業の定性的および定量的な分析が行われ、顧客が広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのを助けます。データは、企業を純粋プレイ、カテゴリーフォーカス、業界フォーカス、多角化として分類するために定性的に分析され、支配的、リーディング、強力、暫定的、弱いとして分類するために定量的に分析されます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2025年6月、メルクは、米国FDAからENFLONSIA(clesrovimab-cfor)の承認を受けました。これは、RSVシーズン中またはそのシーズンに入る乳児のRSV下気道疾患の予防のための延長半減期モノクローナル抗体であり、この市場における注目すべき新しい生物製剤のエントリーとなっています。

- 2025年6月、BioNTechとブリストル・マイヤーズ スクイブは、次世代のPD-L1xVEGF-A二重特異性抗体候補であるBNT327を共同開発および共同商業化するためのグローバル戦略的パートナーシップを締結しました。両社は、この協力が50/50の利益損失分担を含み、幅広い腫瘍学的適応症における候補の開発と将来の商業化を加速することを目的としていると述べました。

- 2025年3月、サノフィは、Dren BioからDR-0201を買収するための最終合意を発表しました。これは、前臨床および初期臨床試験で強力なB細胞枯渇を示した標的二重特異性ミエロイド細胞エンゲージャーであり、サノフィの抗体工学に基づく免疫療法の地位を強化します。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模の価値 |

USD 391,488.41百万 |

| 2032年の収益予測 |

USD 588,653.82百万 |

| 成長率(CAGR) |

6% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 定量単位 |

USD百万 |

| カバーされるセグメント |

タイプ別; 疾患適応症別; 発現システム別; エンドユーザー別 |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ |

| プロファイルされた主要企業 |

アボット; アッヴィ; アムジェン株式会社; バイエルAG; バクスター・ヘルスケア; バイコン; イーライリリー・アンド・カンパニー; F. ホフマン・ラ・ロシュ株式会社; グラクソ・スミスクラインplc; ジョンソン・エンド・ジョンソン; メルク・アンド・カンパニー, インク; ノバルティスAG; ノボ ノルディスク; サノフィ |

| ページ数 |

340 |

セグメンテーション

タイプ別

- モノクローナル抗体

- ホルモン

- サイトカイン & インターロイキン

- 凝固因子

- 酵素

- 融合タンパク質

- タンパク質サブユニットワクチン

- その他

疾患適応症別

- 腫瘍学

- 糖尿病および代謝障害

- 自己免疫疾患

- 感染症

- 心血管疾患

- 関節炎

- 先天性疾患

- 血液障害

- 皮膚疾患

- 呼吸器疾患

- 神経変性疾患

発現システム別

- 哺乳類細胞培養

- 微生物発現システム

- 植物ベースの発現システム

- 昆虫細胞発現システム

- その他

エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 受託研究機関

- 研究機関

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ