生検デバイス市場の概要:

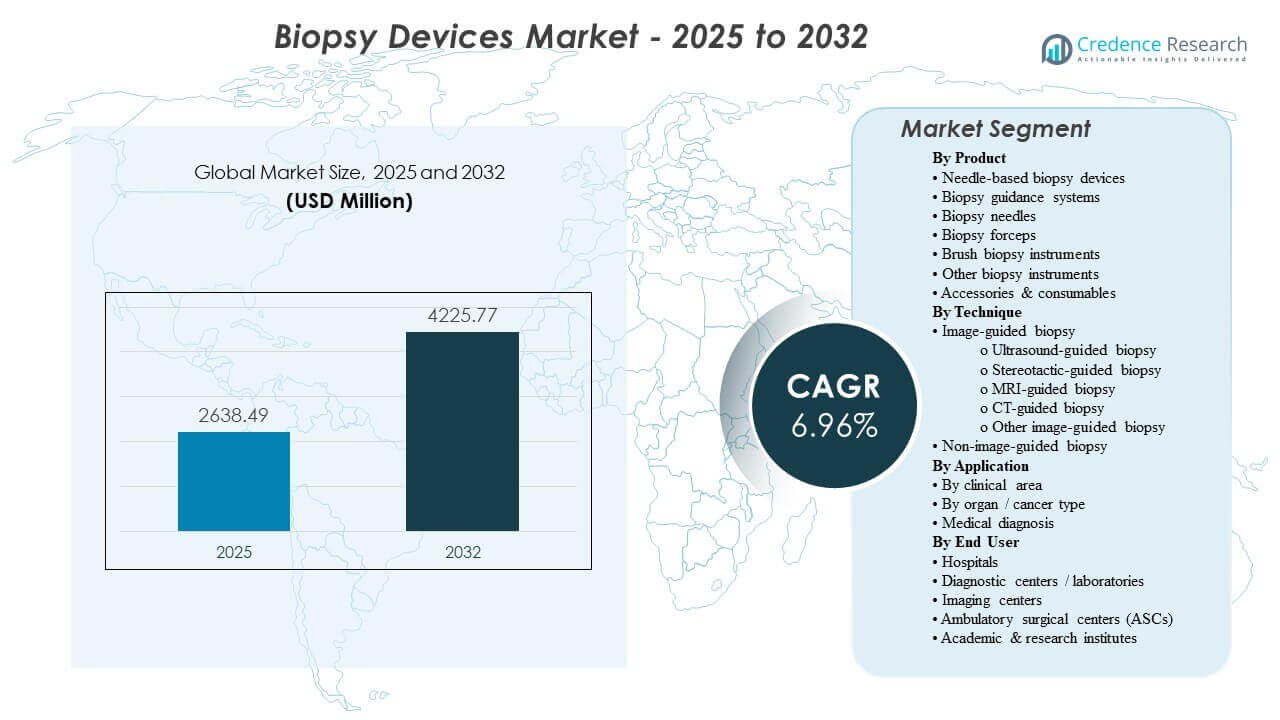

世界の生検デバイス市場の規模は2025年に26億3849万米ドルと推定され、2025年から2032年にかけて年平均成長率6.96%で成長し、2032年には42億2577万米ドルに達すると予想されています。需要は主に、腫瘍学および臓器特定の経路における診断生検のボリュームの持続的な成長によって駆動されており、早期発見と確認テストが病院や画像主導の環境での手続きのスループットを増加させています。画像誘導ワークフローと使い捨て消耗品の採用が繰り返し購入をさらにサポートし、アジア太平洋地域の診断インフラの拡大が世界のボリューム成長をますます形作っています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 2025年の生検デバイス市場規模 |

26億3849万米ドル |

| 生検デバイス市場、CAGR |

6.96% |

| 2032年の生検デバイス市場規模 |

42億2577万米ドル |

主要な市場動向とインサイト

- 市場は2025年から2032年にかけて年平均成長率96%で拡大すると予測されており、診断手続きのボリュームとデバイスの交換サイクルの安定した成長を反映しています。

- アジア太平洋地域は2025年に8%のシェアで地域需要を牽引し、画像容量の拡大とがん診断の浸透の増加に支えられています。

- 針を用いた生検デバイスは2025年に最大の製品シェアである6%を占め、コアおよび細針サンプリングワークフローでの定期的な使用に支えられています。

- 乳房用途は2025年に4%のシェアを占め、高いスクリーニングフォローアップと標準化された画像誘導生検経路によって支えられています。

- 病院は2025年に3%のシェアを持ち、複雑なケースの集中と統合された画像病理インフラを反映しています。

セグメント分析

需要は、精密診断をサポートする信頼性のある組織取得の必要性によってますます形作られており、ターゲティングの信頼性を向上させ、再サンプリングを減少させるために画像誘導の使用が広がっています。プロバイダーはまた、感染制御基準を強化しており、ワークフローを標準化し、再処理の負担を軽減する使い捨て針と互換性のある消耗品へのシフトを強化しています。手続きのボリュームが増加するにつれ、組織はセットアップ時間を短縮し、サンプリングの一貫性を向上させ、乳房、肺、消化管経路で使用される画像モダリティとスムーズに統合するデバイスを優先しています。

技術の採用は、マルチサイトネットワーク全体でのワークフローの標準化によっても影響を受けます。これにより、一貫したデバイスプラットフォームがトレーニング、品質保証、および報告の比較可能性を簡素化します。外来患者および分散型ケア設定の成長は、高スループットの手続き環境に適したコンパクトで効率的なシステムおよび消耗品の需要を支えています。予測期間中、デバイスの性能をトレーニング、サービス、およびモダリティの互換性と組み合わせるベンダーは、消耗品や更新サイクルに関連する繰り返し購入を獲得するためのより良い位置にあります。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

製品別インサイト

針を使用した生検デバイスは、2025年に43.6%の最大シェアを占めました。このリーダーシップは、乳房、肺、消化器診断を含む複数の臨床経路でのコアサンプリングおよび細針手順での定期的な使用によって支えられています。広範なモダリティ互換性と予測可能なサンプリング性能は、高ボリュームの病院環境や画像主導のセンターでの採用を強化します。人間工学、先端の形状、および組織収量の一貫性に焦点を当てた製品の継続的な改良が、購入の好みをさらに強化します。

技術別インサイト

画像誘導生検は、小さく深い、または解剖学的に複雑な病変のターゲティング精度を向上させ、低侵襲ケア経路をサポートするため、技術採用をリードしています。超音波およびCTガイダンスは、軟組織および胸部手順全体での適用性を拡大し、病院および外来環境の両方での広範な使用を可能にします。手順時間の変動を減らし、ターゲティングの信頼性を向上させるワークフローツールは、高スループット環境での利用を増加させます。病変へのアクセスが簡単な場合や画像リソースが限られている場合には、非画像誘導アプローチが引き続き関連性を持ち、基礎的な需要をサポートします。

臨床領域別インサイト

腫瘍学主導の生検需要は、組織確認とバイオマーカーテストが診断、ステージング、および治療選択にますます組み込まれているため、構造的に強力なままです。消化器学のサンプリングは、内視鏡的超音波および高度な内視鏡ワークフローが粘膜下および膵臓病変のためのターゲット組織取得を増加させるにつれて拡大し続けています。骨および骨髄生検のボリュームは、血液診断、モニタリング、および治療反応評価によって支えられています。これらの臨床経路は、デバイスおよび繰り返し消耗品全体での安定した利用を維持します。

臓器/がんタイプ別インサイト

乳房は、2025年に30.4%の最大シェアを占めました。これは、高いスクリーニング参加率、頻繁な診断フォローアップ、およびプロバイダーネットワーク全体でケアを標準化する確立された画像誘導生検プロトコルによって支えられています。ステレオタクティック、超音波、およびMR誘導ワークフローに対応するデバイスの幅広さが、一貫した調達パターンをサポートします。再手術を最小限に抑え、組織の適合性を向上させることへの継続的な強調が、信頼性のあるサンプリング性能を提供するデバイスの需要を支えています。

エンドユーザー別インサイト

病院は2025年において67.3%という最大のシェアを占めました。病院は複雑な診断経路、統合された画像資源、病理学的能力を集中させ、エンドツーエンドの生検ワークフローをサポートします。また、複数のモダリティガイダンスと強力な合併症管理インフラを必要とする高重症度のケースを管理します。部門やサイト間の標準化は、一貫したデバイスプラットフォームと信頼できるサービスサポートの需要を強化します。

生検デバイス市場の推進要因

がん検出と生検確認の増加

がん検出経路はますます組織の確認と特性評価に依存しており、複数の臓器にわたる生検手順のボリュームを維持しています。バイオマーカー駆動の治療選択の採用が進むにつれ、適切で高品質なサンプリングの必要性が高まっています。診断スループットの向上は、サンプリングの信頼性を向上させるデバイスの交換とアップグレードサイクルもサポートします。臨床プロトコルが標準化されるにつれ、プロバイダーは再サンプリングを減らし、ワークフローを簡素化するプラットフォームを優先します。

- 例えば、ホロジックは、Brevera乳房生検システムが1コアあたりわずか8秒で標本情報を提供し、手順ごとに平均12分の時間を節約し、手順ごとの時間を25%削減することで、生検ワークフローの効率を維持しながらスループットを向上させると述べています。

画像ガイドと低侵襲手順ワークフローの拡大

画像ガイダンスは病変のターゲティングの信頼性を向上させ、回復時間と手順のばらつきを減少させる低侵襲アプローチをサポートします。超音波とCTの容量の広範な利用可能性は、ガイド付き生検手順の対象基盤を拡大します。画像主導のワークフローは、モダリティ互換性と手順効率を考慮したデバイスポートフォリオの需要も強化します。この推進要因は、資本設備に関連する購入と互換性のある消耗品の継続的な需要の両方をサポートします。

- 例えば、XACT Roboticsは、ACEロボットシステムが0.8 mmの先端からターゲットへの精度を達成し、3分以内に病変に到達し、8 x 16 mmのターゲットをサンプルするために33.6 mmの軌道をナビゲートした肺生検ケースを報告し、画像ガイド低侵襲生検ワークフローで可能な精度向上を強調しています。

使い捨てデバイスと消耗品の需要へのシフト

感染制御の優先事項と再処理の負担が、使い捨て針と関連する消耗品への好みを加速させています。使い捨てフォーマットは一貫したパフォーマンスをサポートし、ケース間のターンアラウンドタイムを短縮し、スループットを向上させます。これにより、特に高ボリュームセンターで市場の継続的な収益成分が増加します。幅広い消耗品カバレッジと信頼できる供給の継続性を提供するベンダーは、購入の優先順位を獲得します。

外来診断と分散型ケア提供の成長

診断活動の増加部分が、適切な生検ワークフローのために外来および画像センター環境にシフトしています。分散型ケア提供は、複数のサイトに展開できるコンパクトで標準化されたシステムの需要を増加させます。運用上の制約は、セットアップ時間を短縮し、トレーニング要件を簡素化するデバイスを好みます。この推進要因は、大規模な三次病院を超えた顧客基盤を広げ、安定したユニット需要をサポートします。

生検デバイス市場の課題

調達は予算の圧力によって制約されることがあり、特に診断の償還レベルが頻繁な技術更新サイクルを十分にサポートしない場合に顕著です。施設は、ライフサイクルサービスコスト、トレーニング要件、消耗品の価格を考慮しながら、性能向上を図ることが多く、標準化の決定を遅らせることがあります。資源が限られた環境では、画像誘導インフラへのアクセスが制限され、高度な生検ワークフローの採用が制約されることがあります。臨床実践のパターンの変動もデバイスの好みに影響を与え、ベンダーの統一的な採用を促進する努力を複雑にします。

手技関連のリスク管理と品質期待は、特に複雑な臓器サンプリングにおいて、ターゲティングの精度と組織の適切性が重要な場合に追加の障害を生み出します。プロバイダーは、オペレーターや環境を問わず一貫した性能の証拠を求め、製品の検証、トレーニング、サポートの基準を引き上げます。デバイスが複数の画像モダリティや報告システムと整合する必要がある場合、ワークフロー統合の課題が生じることがあります。消耗品やアクセサリーの供給の継続性も、大規模ネットワークが予測可能なスループットを求める際の決定要因となることがあります。

- 例えば、Intuitiveは、Siemens HealthineersのCios SpinモバイルコーンビームCTと組み合わせたIon形状感知ロボット支援気管支鏡プラットフォームが、中央値14 mmの小さな肺結節を持つ155人の被験者を対象とした多施設研究で、91%の診断収率、悪性腫瘍に対する91.5%の感度、および0%の気胸発生率を達成したと報告しており、プロバイダーが高度な生検ワークフローでますます期待する定量化された性能とマルチモダリティの互換性を示しています。

生検デバイス市場の動向と機会

ワークフローの標準化は、複数のサイトネットワークが一貫した手順プロトコルと比較可能な診断品質を目指す中で、中心的な購買基準となりつつあります。これにより、画像ワークフローとよく統合し、オペレーター間の変動を減らすデバイスファミリーの需要が支えられます。ハードウェアをトレーニング、手順ガイダンスツール、高スループット環境に合わせたサービスモデルで補完するベンダーには、機会が増えます。標準化はまた、消耗品の需要を安定させる複数年の購買契約を促進します。

精密診断要件の拡大には追加の機会があり、組織の適切性とサンプリング品質の重要性が増しています。一貫したコアサンプルを提供し、再手術を減らすデバイスは、腫瘍学や臓器特異的な経路で注目を集めています。新興市場での画像主導の診断の採用拡大は、画像誘導生検ワークフローの浸透を支援します。モダリティの互換性と供給の信頼性にポートフォリオを合わせるベンダーは、資本と消耗品主導の成長を獲得するのにより良い位置にあります。

- 例えば、802人の患者を対象としたArchives of Medical Scienceに掲載された研究では、DevicorのMammotome真空支援生検システムが99.6%の診断一致率と1.6%の病理学的過小評価率を達成し、コアニードル生検の94.7%と37.3%と比較して、より強力な組織取得性能の臨床的価値を強調しています。

地域別インサイト

北アメリカ

北アメリカは2025年に31.4%のシェアを占めており、高い診断手続きの量、確立されたスクリーニング経路、画像誘導介入への幅広いアクセスによって支えられています。プロバイダーはサンプリングの質、ワークフローの効率、そして一貫した結果を強調し、高度な針ベースのシステムと互換性のある消耗品の需要を強化しています。病院ネットワークや大規模な画像提供者もプラットフォームの標準化と複数サイトでの調達を推進しています。継続的な交換とアップグレードのサイクルは、消耗品の定期購入とともに需要を維持しています。

ヨーロッパ

ヨーロッパは2025年に23.9%のシェアを保持しており、成熟した診断インフラと病院や画像主導の設定での安定した利用を反映しています。標準化されたケア経路と強力な臨床ガバナンスは、一貫性を向上させ、再手術を減少させるデバイスの採用をサポートしています。調達はしばしばライフサイクルコスト、サービスサポート、消耗品の継続性を重視し、ベンダー間の競争を形成します。需要は安定しており、ワークフローのアップグレードと効率改善に関連した漸進的な成長が見込まれます。

アジア太平洋

アジア太平洋は2025年に31.8%のシェアをリードしており、画像容量の拡大、診断浸透率の上昇、主要市場での手続き量の増加によって推進されています。誘導介入へのアクセスの増加は、モダリティ互換の生検デバイスと標準化された消耗品の採用をサポートしています。プロバイダーは、成長する病院や診断センターのネットワーク全体で展開可能なスケーラブルなワークフローを優先しています。この地域のボリューム拡大は、デバイスの配置と定期的な消耗品の両方に強力な機会を生み出しています。

ラテンアメリカ

ラテンアメリカは2025年に7.2%のシェアを占めており、成長は国ごとのインフラの不均一性と償還の変動性によって形成されています。需要は、拡大する民間セクターの診断と主要都市での画像主導の生検ワークフローの漸進的な近代化によって支えられています。調達はしばしば手頃な価格、サービスの可用性、消耗品の供給安定性を重視します。成長は高容量の病院システムや主要な診断ネットワークに集中する可能性があります。

中東・アフリカ

中東・アフリカは2025年に5.7%のシェアを占めており、需要は高容量市場と民間病院グループに集中しています。診断インフラと専門サービスへの投資は、主要な拠点での誘導生検ワークフローの採用をサポートしています。しかし、アクセスとカバレッジの変動性が地域全体での広範な浸透を制限しています。堅牢なトレーニングと信頼性のある消耗品の供給を提供するベンダーは、拡大するセンターでの成長を獲得できます。

競争環境

競争は生検デバイスと消耗品のポートフォリオの幅によって推進されており、差別化はサンプリングの一貫性、モダリティ互換性、高スループット環境でのワークフロー効率に集中しています。ベンダーは手続きの信頼性、使いやすさ、マルチサイトプロバイダーネットワーク全体での標準化されたプロトコルのサポート能力で競争しています。サービスモデル、トレーニングサポート、消耗品の供給継続性は、長期契約と優先ベンダーステータスに影響を与えます。イノベーションの焦点は、ワークフローの簡素化、組織収量の向上、画像誘導経路全体での互換性をますますターゲットにしています。

BDのポジショニングは、デバイスの性能と手順の標準化、画像環境全体での互換性を組み合わせた統合バイオプシーワークフローの強調によって強化されています。会社のアプローチは通常、製品の更新を臨床ワークフローのニーズに合わせ、高ボリュームの設定でサンプリングの信頼性を向上させ、再手術を減少させることを目指しています。針や関連消耗品にわたるポートフォリオの幅広さは、大規模なプロバイダーネットワークのための継続的な需要と調達の継続性をサポートします。このワークフローの整合性と消耗品のカバレッジの組み合わせは、病院主導の購買における競争力をサポートします。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と主要企業に関する情報が含まれています:

企業の定性的および定量的な分析が行われ、クライアントが広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのを助けます。データは定性的に分析され、企業をピュアプレイ、カテゴリー集中、業界集中として分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2026年2月、Virchow Medicalは、VirchowのCrow’s Nest Biopsy Catchment SystemとVirchow Vaultバイオリポジトリの使用を拡大するために、Project Santa Fe Foundationと提携し、腫瘍学分析のための生検由来のバイオスペシメンの取得と使用を改善することを目指しています。

- 2026年1月、オリンパスは、内視鏡的超音波ガイド下組織サンプリング用に設計されたSecureFlex使い捨て細針生検デバイスを米国で発売し、膵頭部や鈎状突起などの難しい病変に到達するのを助けることを目的としています。

- 2025年5月、BiBB Instrumentsは、FDAの承認を受け、2025年初頭の米国での初売上に続き、EndoDrill GI電動生検機器の米国商業化のためにTaeWoong Medical USAと意向書を締結しました。

- 2024年11月、Mammotomeは、米国FDAの承認を既に受けている市場初の自動スプリングロード式コアニードルデバイスとして、Mammotome AutoCore Single Insertion Core Biopsy Systemを発売しました。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

USD 2638.49百万 |

| 2032年の収益予測 |

USD 4225.77百万 |

| 成長率 (CAGR) |

6.96% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026–2032 |

| 定量単位 |

USD百万 |

| 対象セグメント |

製品展望別: 針ベースの生検デバイス、生検ガイダンスシステム、生検針、生検鉗子、ブラシ生検機器、その他の生検機器、アクセサリー&消耗品;

技術展望別: 画像ガイド生検(超音波ガイド生検、ステレオタクティックガイド生検、MRIガイド生検、CTガイド生検、その他の画像ガイド生検アプローチ)、非画像ガイド生検;

用途展望別: 臨床分野別(腫瘍学、消化器学、骨/骨髄生検)、

臓器/がんタイプ別(乳房、肺、大腸、前立腺、腎臓、骨髄)、医療診断&関連診断ユースケース;

エンドユーザー展望別: 病院、診断センター/ラボ、イメージングセンター、外来手術センター(ASCs)、学術&研究機関 |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカ |

| プロファイルされた主要企業 |

BD (Becton, Dickinson and Company)、Hologic, Inc.、Medtronic plc、Boston Scientific Corporation、Cardinal Health, Inc.、Cook Medical / Cook Group、Argon Medical Devices, Inc.、オリンパス株式会社、富士フイルム株式会社 / 富士フイルムホールディングス、B. Braun SE / B. Braun Melsungen AG |

| ページ数 |

325 |

セグメンテーション

製品別

- 針生検装置

- 生検ガイダンスシステム

- 生検針

- 生検鉗子

- ブラシ生検器具

- その他の生検器具

- アクセサリー & 消耗品

技術別

- 画像ガイド下生検 [超音波ガイド下生検、ステレオタクティックガイド下生検、MRIガイド下生検、CTガイド下生検、その他の画像ガイド下生検アプローチ]

- 非画像ガイド下生検

用途別

- 臨床分野別 [腫瘍学、消化器学、骨/骨髄生検]

- 臓器/癌タイプ別 [乳房、肺、大腸、前立腺、腎臓、骨髄]

- 医療診断 & 関連する診断ユースケース

エンドユーザー別

- 病院

- 診断センター/研究所

- 画像診断センター

- 外来手術センター (ASC)

- 学術 & 研究機関

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ