血圧モニタリングデバイス市場の概要:

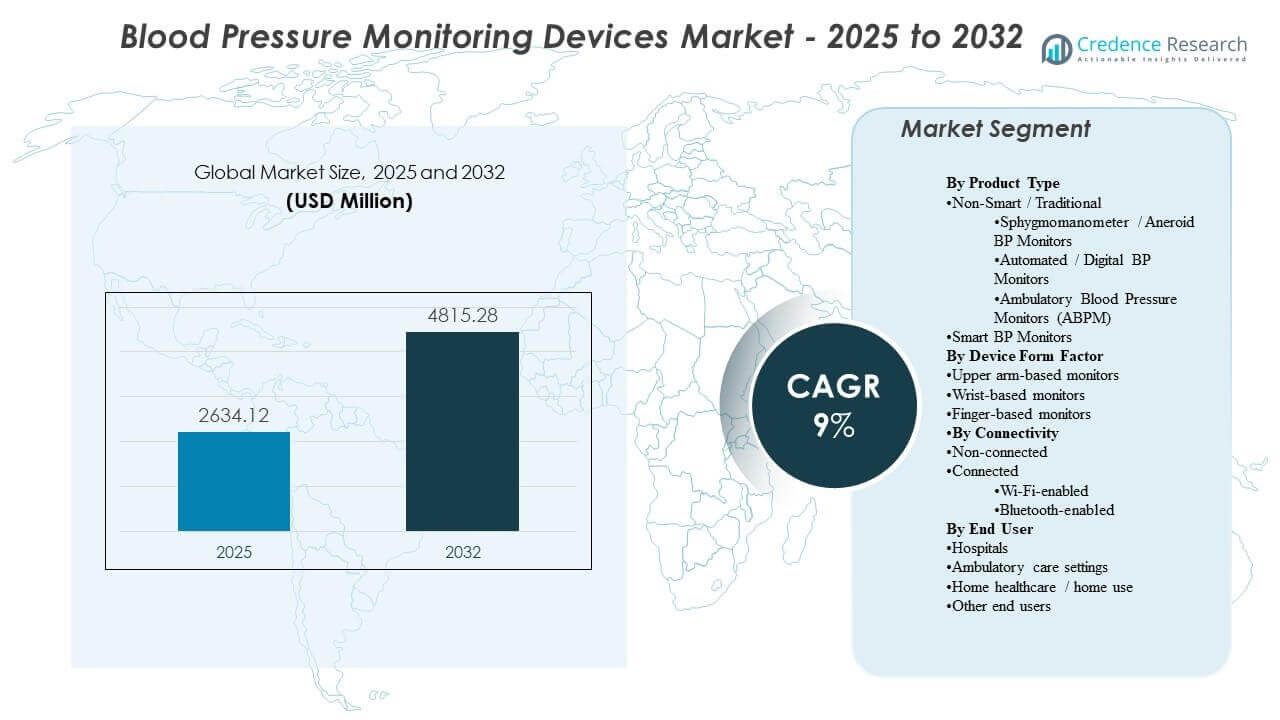

世界の血圧モニタリングデバイス市場の規模は、2025年に26億3412万米ドルと推定され、2032年までに48億1528万米ドルに達すると予想されており、2025年から2032年の間に年平均成長率9%で成長します。需要の拡大は主に高血圧の有病率の上昇と、臨床ワークフローや家庭環境での定期的なモニタリングへの移行に支えられており、これが交換サイクルとデバイスのボリューム要件を増加させています。採用の勢いは先進医療システムで最も強く、認識とアクセスの改善が新興市場での使用を拡大しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 血圧モニタリングデバイス市場規模 2025 |

26億3412万米ドル |

| 血圧モニタリングデバイス市場、CAGR |

9% |

| 血圧モニタリングデバイス市場規模 2032 |

48億1528万米ドル |

主要な市場動向と洞察

- 血圧モニタリングデバイス市場は、慢性疾患モニタリング経路からの持続的な需要を反映して、9%のCAGR(2025–2032)で拡大すると予測されています。

- 北米は2025年に34.90%のシェアを占め、高い診断率、補償に支えられたモニタリング、および広範な小売店での入手可能性に支えられています。

- ヨーロッパは2025年に29.70%のシェアを占め、成熟したプライマリケアスクリーニングと標準化された高血圧管理の実践から恩恵を受けています。

- アジア太平洋地域は2025年に24.10%のシェアを占め、大規模な患者人口と家庭用デバイスの急速な普及に支えられています。

- 上腕ベースのモニターは2025年に58.3%のシェアを獲得し、カフベースの精度と臨床的整合性への継続的な好みを示しています。

セグメント分析

血圧モニタリングデバイス市場の需要は、臨床グレードの精度要件と家庭環境での使いやすい採用のバランスによって形成されています。上腕ベースのデバイスは、カフベースの測定が臨床プロトコルと一致し、高血圧管理のための一貫した縦断的追跡をサポートするため、調達を支配し続けています。接続デバイスカテゴリーは、リモートモニタリング、データ共有、アプリ対応のコーチングを取り入れたケアモデルが増えるにつれて、重要性を増しています。

エンドユーザーの需要は、モニタリングが病院を超えて外来および家庭環境にシフトするにつれて、ますます多様化しています。病院は依然として定期的なバイタルキャプチャと標準化されたモニタリングインフラストラクチャのためにボリュームを支えていますが、消費者が慢性疾患管理のために定期的な自己測定を採用するにつれて、家庭での使用が拡大しています。これらの力は、耐久性のあるデバイス、使いやすいワークフロー、および頻繁な測定をサポートする改良された快適なデザインの需要を増加させています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

製品タイプ別インサイト

非スマート/従来型タイプは2025年に市場で最大のシェアを占めました。非スマートシステムは、病院やクリニックが日常的な評価のために慣れたワークフローと検証された測定アプローチに依存しているため、広く採用されています。従来のカテゴリー内の自動デジタルモニターは、利便性と迅速な測定を通じて家庭での採用を広げています。スマートデバイスは、リモートモニタリングプログラムやアプリベースの追跡が縦断的管理をサポートする場所で採用が拡大しています。

デバイスフォームファクター別インサイト

上腕ベースのモニターは、2025年に58.3%の最大シェアを占めました。上腕フォーマットは、カフの位置と測定の安定性が臨床実践やガイドラインに基づく使用とより密接に一致するため、好まれています。家庭のユーザーは、手首や指の代替品と比較して精度に対する不確実性を減らすために、上腕モニターを選ぶことが多いです。手首ベースや指ベースのフォーマットは携帯性の利点がありますが、主な使用の採用は一貫性と技術に対してより敏感です。

接続性別インサイト

非接続型は2025年に市場で最大のシェアを占めました。非接続型モニターは、コストに敏感な需要や家庭や小規模なケア設定での単純なポイント測定のユースケースに対応し続けています。接続されたモニタリングは、ケアチームや消費者がデータの保存、トレンドの可視性、測定値の共有の容易さを優先するにつれて拡大しています。Bluetoothベースのソリューションは、電話とのペアリングの簡単さから利益を得る傾向がありますが、Wi-Fiモデルは慢性ケアのワークフローでより受動的なアップロードをサポートできます。

エンドユーザー別インサイト

病院は2025年に50.8%の最大シェアを占めました。病院は、血圧測定がトリアージ、入院患者のモニタリング、周術期ケア、部門全体の定期的なバイタルキャプチャに組み込まれているため、リーダーシップを維持しています。調達の標準化とデバイスの稼働時間要件は、一貫した交換とフリートのアップグレードをサポートします。慢性疾患の自己管理が一般的になり、ケアパスウェイが訪問間の定期的なモニタリングを奨励するにつれて、家庭医療と家庭使用が拡大しています。

血圧モニタリングデバイス市場の推進要因

高血圧スクリーニングと慢性疾患管理の拡大

高血圧スクリーニングは、プライマリケア、薬局、地域プログラム全体で拡大しており、毎年実施される測定の総数を増加させています。これらのプログラムは、複数のケア設定で信頼性の高いモニターに対する需要をサポートしています。慢性疾患管理のパスウェイも、コントロールを確認し治療を調整するために繰り返しの測定を強調しています。このパターンは、臨床用および家庭用デバイスの定期的な購入と交換サイクルをサポートします。さらに、スクリーニングガイドラインと品質指標は、プロバイダーに対して測定値をより頻繁かつ一貫して記録するよう促しています。併存疾患の負担(糖尿病、肥満、CKD)の増加も、患者コホート全体でのモニタリングの強度を高めています。

- 例えば、Higiは、6,100万人以上がHigiステーションを利用して3億7,200万回以上の生体検査を完了したと報告しており、企業主導の地域スクリーニングインフラが達成できる測定可能な規模を反映しています。

家庭でのモニタリングと自己測定行動の成長

消費者が臨床訪問以外での利便性と定期的な追跡を求める中、家庭でのモニタリングの採用が増加しています。医療提供者は、白衣高血圧の影響を減らし、診察間の長期的な可視性を向上させるために、自己測定をますます奨励しています。家庭での使用はまた、読み取りの取得を簡素化し、ユーザーのエラーを減らす自動化されたデバイスの需要を増加させます。この要因は、より広範な小売浸透とより高いユニットボリュームをサポートします。より多くの患者が、薬物調整とライフスタイル管理の決定をサポートするために、構造化された家庭での血圧ログを採用しています。カフの快適さと使いやすさを向上させるデバイスデザインは、繰り返しの測定と長期的な遵守をさらに促進します。

- 例えば、OMRONの10シリーズ上腕モニターは、2人のユーザーのために200回の読み取りを保存し、10分以内に行われた最大3回の読み取りを平均化し、15秒、30秒、60秒、または2分のTruRead測定間隔を提供し、家庭のユーザーにより構造化されたモニタリングワークフローを提供します。

デジタルヘルスプログラムとリモートモニタリングの統合

リモートモニタリングプログラムは、読み取りを保存し、ケアチームとデータを最小限の摩擦で共有できるデバイスの需要を増加させています。デバイスの接続性は、長期的なダッシュボード、しきい値アラート、遵守追跡を可能にし、ケア管理を改善できます。この変化は、メーカーがアプリエコシステムとより広範なデジタルプラットフォームとの互換性を拡大することを奨励します。結果として生じる需要は、統合と継続的な関与のために設計されたデバイスを好みます。支払者と医療システムも、避けられるER訪問と合併症を減らすために、高血圧のRPMプログラムを拡大しています。その結果、EHRやケア管理プラットフォームとの相互運用性が、より決定的な購入基準になりつつあります。

制度的な標準化と精度主導の調達

病院や大規模な提供者ネットワークは、サイト間の測定の変動を減らすために、一貫したデバイスとワークフローを優先しています。精度の検証、カフの快適さ、耐久性、サービスサポートが購入決定に影響を与えます。標準化はまた、トレーニングの効率をサポートし、運用の変動を減らします。これらのニーズは、確立されたブランドと安定した供給モデルの需要を支えています。施設はますます、ダウンタイムを減らすために、キャリブレーションサポート、マルチカフサイズ、堅牢なサービスSLAを提供するベンダーを好みます。部門間の標準化はまた、プロトコルの遵守を改善し、高い離職率の環境でのスタッフのオンボーディングを簡素化します。

血圧モニタリングデバイス市場の課題

価格圧力は、コストに敏感な市場の買い手が手頃な価格のデバイスと基本的な機能を優先するため、主要な制約として残っています。低価格競争はマージンを圧縮し、エントリーセグメントでの機能アップグレードのペースを制限する可能性があります。フォームファクターやブランド間の精度認識の違いは、ユーザーが読み取りに自信を持てない場合、採用を遅らせる可能性があります。入札主導の購入は、特に基本的なデジタルカフと手動デバイスにおいて、商品化を強化する可能性があります。一部の市場での偽造品や低品質の輸入品は、信頼をさらに侵食し、ブランドの差別化を弱める可能性があります。

データプライバシーの期待と相互運用性の要求は、臨床プログラムにおける接続デバイスの採用を複雑にする可能性があります。アプリや医療システム間のプラットフォームの断片化は、シームレスなデータ交換を制限するかもしれません。これらの障壁は、統合サポート、ユーザーオンボーディング、長期的なソフトウェアメンテナンスの重要性を高めます。データ処理、同意、保存に関するコンプライアンス要件は、特に複数のサイトを持つプロバイダーにとって、展開に時間とコストを追加します。統合が不十分だと、手動でのレビューや重複した文書化が必要な場合、医療従事者の負担が増える可能性もあります。

- 例えば、ValidicはそのヘルスIoTプラットフォームが570以上の接続デバイスをサポートし、年間150億以上のデータトランザクションを処理し、Epic ShowroomとOracle Health Millenniumで標準統合として利用可能であると報告しており、プロバイダー間で安全で相互運用可能なリモートモニタリングワークフローをサポートするために必要なインフラの規模を示しています。

血圧モニタリングデバイス市場のトレンドと機会

接続モニタリングは、医療提供モデルが縦断的な追跡と訪問間の関与を強調するにつれて、より一般的になっています。メーカーは、より簡単なペアリング、より良いユーザーインターフェース、改善されたデータビジュアライゼーションを優先して、遵守と保持を強化しています。このトレンドは、ハードウェアを超えたソフトウェアとサービスによる差別化をサポートします。ベンダーは、エンゲージメントと成果を改善するために、デバイスをコーチング、リマインダー、クラウドダッシュボードと組み合わせることが増えています。テレヘルスおよびRPMプロバイダーとのパートナーシップも、接続モニターの流通経路を拡大しています。

- 例えば、OMRON Healthcareの2025年のDoctor Anywhereとの統合により、3つの接続モニターモデルHEM-7600T、HEM-7361T、およびHEM-6232Tからの健康記録の共有が可能になり、東南アジアのユーザーベースが200万人を超えるテレヘルスプラットフォームに組み込まれ、接続デバイスエコシステムがデバイス自体を超えてリモートモニタリングの範囲を拡大できることを強調しています。

調達の機会は、認識、アクセス、および地域の製造が手頃な価格と可用性を改善するにつれて、新興市場で拡大しています。公衆衛生イニシアチブと民間小売流通の成長は、消費者の採用を広げることができます。この環境は、信頼性のある精度とスケーラブルなチャネルおよび地域サポートを組み合わせたブランドの成長をサポートします。都市化と拡大する薬局チェーンは、多くの国で家庭用モニターのラストマイルの可用性を改善しています。地域の組立と調達も、コストの障壁を減らし、大量プログラムの供給の回復力を改善することができます。

地域別インサイト

北米

北米は2025年に血圧モニタリングデバイス市場を34.90%のシェアでリードし、強力な診断率、定期的なモニタリング文化、臨床および小売チャネル全体での広範なアクセスによって支えられています。プロバイダーの採用は、慢性疾患管理プログラムと信頼性のある機関フリートの需要によって強化されています。家庭でのモニタリングの成長は、自己測定と継続的な健康追跡を好む消費者の好みによってサポートされています。

ヨーロッパ

ヨーロッパは2025年に29.70%のシェアを占め、確立されたプライマリケア経路と標準化されたスクリーニング慣行によって推進されています。この地域は、広範な臨床採用、安定した交換サイクル、定期的なモニタリングのための自動化デバイスの強力な浸透から利益を得ています。需要はまた、高齢化する人口統計と心血管リスク管理への持続的な焦点を反映しています。

アジア太平洋

アジア太平洋地域は2025年に24.10%のシェアを占め、大規模な患者人口、医療アクセスの改善、在宅モニタリングの普及に支えられています。拡大は高血圧管理の認識向上と自動化デバイスの小売可用性の増加によって強化されています。価格の手頃さと流通の広さを最適化するメーカーは、この地域で良好な業績を上げる傾向にあります。

ラテンアメリカ

ラテンアメリカは2025年に6.60%のシェアを持ち、慢性疾患の負担増加と在宅モニタリングの徐々な拡大に支えられた需要があります。採用は価格感度とチャネルアクセスに影響され、薬局や小売ネットワークが主要な役割を果たしています。公衆衛生スクリーニングプログラムは、時間とともに機関購入を強化することができます。

中東・アフリカ

中東・アフリカは2025年に4.70%のシェアを占め、国ごとのアクセスレベルの混在と診断カバレッジの不均一を反映しています。需要は特定市場での病院インフラの拡大と都市部での消費者可用性の増加によって支えられています。手頃なデバイスオプションとサービスサポートは重要な購入要因として残っています。

競争環境

血圧モニタリングデバイス市場の競争は、製品の精度検証、カフの快適さ、デバイスの耐久性、臨床および在宅環境での使いやすさによって形作られています。ブランドは、マルチユーザーサポート、メモリ容量、アドヒアランスを向上させるデジタル体験などの機能セットを通じて差別化しています。病院、薬局、消費者チャネル全体の流通力もシェア獲得において大きな役割を果たします。

オムロンヘルスケアは、家庭用自動モニターと臨床志向のソリューションを網羅する広範な血圧ポートフォリオを通じてリーダーシップを維持しています。オムロンヘルスケアは、精度を重視したポジショニング、広範な小売可用性、繰り返し使用と縦断的追跡をサポートするエコシステム開発に焦点を当てています。オムロンヘルスケアはまた、家庭モニタリングと慢性疾患管理ルーチンへの転換をサポートする強力なブランド認知から利益を得ています。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています。以下を含む:

- オムロンヘルスケア

- Koninklijke Philips N.V. (Philips Healthcare)

- GE HealthCare (General Electric Company)

- A&D Company, Limited (A&D Medical)

- American Diagnostic Corporation (ADC)

- Spacelabs Healthcare

- Rossmax International Ltd.

- Microlife AG

- Withings

- Welch Allyn

企業の定性的および定量的分析が行われ、クライアントが広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのを支援します。データは定性的に分析され、企業をピュアプレイ、カテゴリーフォーカス、業界フォーカス、多様化として分類し、定量的に分析され、企業を支配的、リーディング、強力、暫定的、弱いとして分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2025年1月、Withingsは、交換可能なカフ、大型のデバイスディスプレイ、Wi-Fi接続、最大8つのユーザープロファイルをサポートする旅行サイズの家庭用血圧計「BPM Vision」を発表しました。同じアップデートで、同社はこのデバイスが2025年4月に米国で発売予定であり、FDAの承認を条件としていると述べました。

- 2025年1月、Myant Corp.は、遠隔血圧モニタリング、心血管リスクの低減、慢性疾患管理に焦点を当てたデジタルヘルス企業mmHg Inc.の買収を発表しました。同社は、この取引によりMyantの米国での足跡が拡大し、遠隔心血管モニタリングにおける地位が強化されると述べました。

- 2025年6月、Babyscriptsは、産科ケアのための遠隔血圧モニタリングプログラムを強化するためにWithings Health Solutionsと提携しました。この提携の下で、Babyscriptsのメンバーは、家庭での血圧追跡と症状収集を直接モニター上でサポートするWithingsのFDA承認済みBPM Pro 2デバイスにアクセスできるようになりました。

- 2025年6月、Sky Labsは、ミラノで開催された2025年欧州高血圧学会で、世界初のリングタイプのカフレス血圧計を発表しました。同社はまた、消費者向けバージョン「CART BP」を2025年9月に発売する予定であると述べました。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

USD 2634.12百万 |

| 2032年の収益予測 |

USD 4815.28百万 |

| 成長率(CAGR) |

9% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026–2032 |

| 定量単位 |

USD百万 |

| カバーされるセグメント |

製品タイプ別見通し: 非スマート/従来型(血圧計/アネロイドBPモニター、自動/デジタル血圧モニター、携帯型血圧モニター);スマートタイプ

デバイス形状別見通し: 上腕ベースのモニター;手首ベースのモニター;指ベースのモニター

接続性別見通し: 非接続;接続(Wi-Fiベース、Bluetoothベース)

エンドユーザー別見通し: 病院;外来ケア設定;家庭医療/家庭用;その他のエンドユーザー |

| 地域的範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカ |

| プロファイルされた主要企業 |

オムロンヘルスケア;コンインクライケ・フィリップスN.V.(フィリップスヘルスケア);GEヘルスケア(ゼネラル・エレクトリック・カンパニー);A&Dカンパニー・リミテッド(A&Dメディカル);アメリカン・ダイアグノスティック・コーポレーション(ADC);スペースラボヘルスケア;ロスマックス・インターナショナル・リミテッド;マイクロライフAG;Withings;ウェルチ・アリン |

| ページ数 |

332 |

セグメンテーション

製品タイプ別

- 非スマート/従来型 [血圧計/アネロイド血圧計、全自動/デジタル血圧計、携帯型血圧計]

- スマート型

デバイスの形状による分類

接続性による分類

- 非接続型

- 接続型 [Wi-Fiベース、Bluetoothベース]

エンドユーザーによる分類

- 病院

- 外来ケア施設

- 在宅医療/家庭用

- その他のエンドユーザー

地域による分類

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋地域

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ