市場概要:

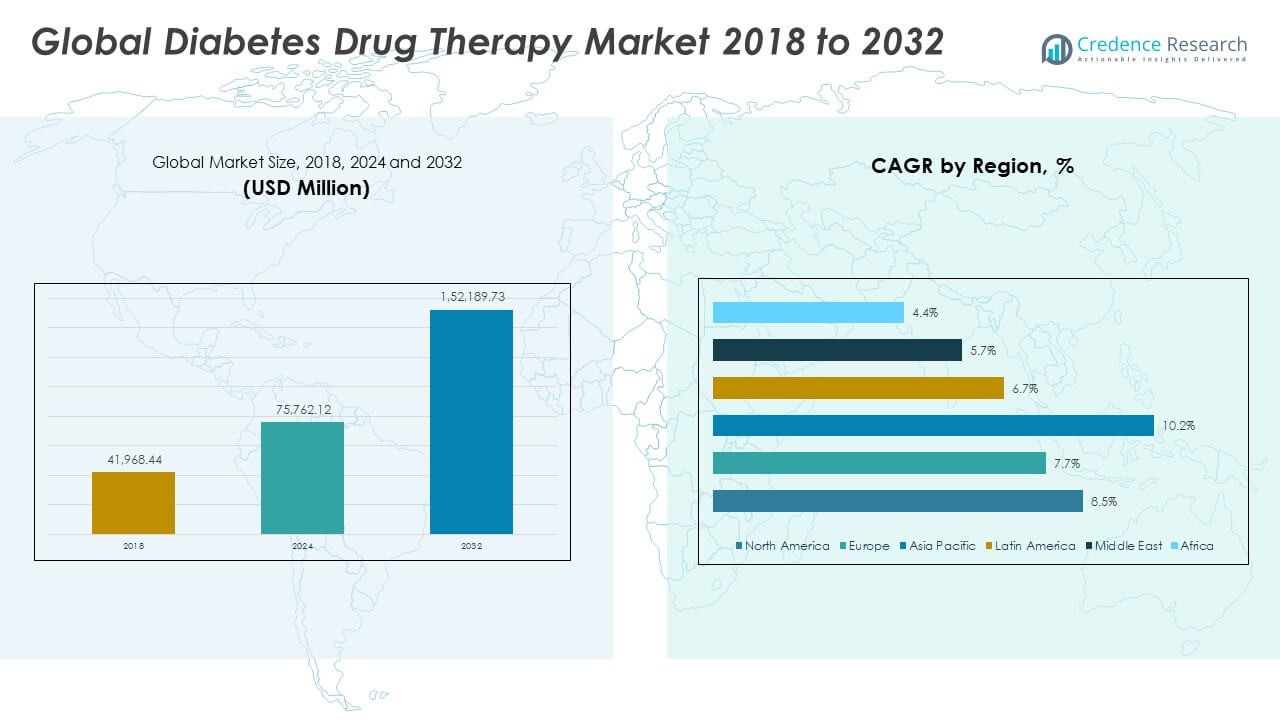

世界の糖尿病薬物療法市場の規模は、2018年に419億6,844万ドルから2024年には757億6,212万ドルに評価され、2032年までに1,521億8,973万ドルに達すると予測されており、予測期間中のCAGRは8.49%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の糖尿病薬物療法市場規模 |

757億6,212万ドル |

| 糖尿病薬物療法市場、CAGR |

8.49% |

| 2032年の糖尿病薬物療法市場規模 |

1,521億8,973万ドル |

市場は、糖尿病の有病率の上昇、高齢化社会、生活習慣関連の健康問題の増加により成長しています。GLP-1受容体作動薬、SGLT-2阻害薬、インスリンアナログなどの革新的な薬剤クラスが需要を支えています。早期診断と管理に対する意識の高まりが処方量を増加させています。研究開発への強力な投資と、先進国および新興国における医療施設へのアクセスの改善が採用をさらに促進しています。糖尿病管理プログラムのための政府の取り組みも市場の勢いに寄与しています。

北米は、高い医療費と先進療法の強力な採用により、世界の糖尿病薬物療法市場をリードしています。ヨーロッパは、支援的な償還政策と意識向上プログラムにより、これに続いています。アジア太平洋地域は、中国とインドの大規模な糖尿病患者、医療アクセスの拡大、経済発展の上昇に支えられた新興成長拠点です。ラテンアメリカおよび中東・アフリカは、医療インフラの改善と慢性疾患管理のための政府支援により、安定した成長を遂げています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察:

- 世界の糖尿病薬物療法市場の規模は、2018年に419億6,844万ドル、2024年には757億6,212万ドルに上昇し、2032年までに1,521億8,973万ドルに達すると予測されており、CAGRは8.49%です。

- 北米は、医療費の高さと先進療法の強力な採用に支えられ、38%のシェアを持ちます。ヨーロッパは、好意的な償還政策により28%で続きます。アジア太平洋地域は、大規模な患者層と医療インフラの拡大により22%を占めています。

- アジア太平洋地域は、糖尿病の有病率の上昇、都市化、中国とインドにおける現代の薬物療法へのアクセスの拡大により、22%のシェアで最も急成長している地域です。

- インスリンと経口抗糖尿病薬は、糖尿病管理の主要な治療クラスとして、市場シェアの55%以上を占めています。

- 併用療法と非インスリン注射薬は、市場の約35%を占めており、より効果的で多面的な治療アプローチの需要が高まっていることを示しています。

市場の推進要因:

糖尿病と生活習慣病の有病率の上昇:

世界的な糖尿病薬治療市場は、世界中での糖尿病の有病率の急増によって推進されています。肥満率の増加、座りがちな生活様式、不健康な食事が効果的な治療法の需要を促進しています。高齢化もまた、長期療法を必要とする患者数の増加に大きく寄与しています。政府や保健機関は早期発見プログラムを重視し、タイムリーな介入の機会を増やしています。予防医療への強化されたフォーカスは、先進国と新興国の両方での処方採用を加速させています。製薬会社は多様な患者ニーズに対応するために先進的な治療法に投資しています。これは、患者のコンプライアンスを向上させる薬物送達システムへの技術統合から利益を得ています。健康保険の拡大と医療費の増加は、市場基盤をさらに強化します。

- 例えば、ノボ ノルディスクは、肥満と糖尿病のために開発された経口セマグルチド錠が、患者の遵守を改善し、臨床試験中に心疾患を有する糖尿病患者における心血管イベントの減少をもたらしたと報告しており、結果を強化する薬物送達の進歩を強調しています。健康保険の拡大と医療費の増加は、市場基盤をさらに強化します。

先進的な治療法の成長を促進するイノベーションパイプライン:

市場は、薬物開発とインスリンアナログ製剤の急速な進展によって支えられています。GLP-1受容体作動薬とSGLT-2阻害薬は優れた臨床結果をもたらし、高く評価されています。改良された薬物動態を持つインスリンアナログは、従来のインスリン使用の課題に対処します。バイオ医薬品研究は、効果を改善するデュアルまたはトリプルの組み合わせ療法に焦点を当てています。継続的な研究開発の努力は知的財産ポートフォリオを強化し、競争優位性を高めます。これは、患者特有の反応に合わせた個別治療レジメンの需要の高まりを反映しています。製薬会社とバイオテクノロジー企業の戦略的コラボレーションは、イノベーションパイプラインを拡大します。バイオ医薬品の好みの高まりは、高価格の薬剤と高収益の機会を生み出します。

- 例えば、アストラゼネカのファルキシガ(ダパグリフロジン)は、10歳以上の子供における血糖改善を示す臨床データに基づき、FDAによって小児2型糖尿病での使用が承認され、薬物の有効性と安全性プロファイルの革新を強調しています。製薬会社とバイオテクノロジー企業の戦略的コラボレーションは、イノベーションパイプラインを拡大します。

医療アクセスの拡大と保険サポート:

世界的な糖尿病薬治療市場は、新興経済国における医療アクセスの拡大から利益を得ています。政府は、農村部や半都市部での診断と治療の利用可能性を拡大するプログラムを開始しています。保険のカバーと償還方針は、自己負担費用を削減し、治療の遵守を促進します。公衆衛生の取り組みは、糖尿病関連の合併症の削減を目指し、長期的な採用を強化しています。デジタルヘルスプラットフォームが処方追跡と患者モニタリングを可能にすることで、さらに成長します。医療インフラへの投資の増加は、サービスが行き届いていない地域での薬剤浸透を高めます。政府と民間プレーヤーの間のパートナーシップは、手頃な価格のジェネリック薬へのアクセスを加速します。可処分所得の増加も、患者が高価な治療を受けることを可能にします。

患者の意識と病気管理モデルへのシフト:

糖尿病管理に対する意識の高まりは、患者の関与と治療への遵守を強化します。教育キャンペーンは、薬物治療と共にライフスタイルの変更の重要性を強調しています。患者中心のケアモデルは、個別化された薬物療法とデジタルヘルスツールを統合します。これにより、生活の質を向上させる治療革新の普及が促進されます。栄養士、内分泌学者、一般医師を含む学際的なアプローチは、治療結果を強化します。雇用主や保険会社も、労働力の健康リスクを最小限に抑えるためにウェルネスプログラムに投資しています。患者擁護団体からの広範な関与は、新しい薬の選択肢についての知識を広めます。この拡大する意識のエコシステムは、すべての年齢層にわたる市場浸透を促進します。

市場動向:

デジタルヘルスの薬物療法への統合:

グローバル糖尿病薬物療法市場は、治療経路におけるデジタルヘルスの採用に影響を受けています。モバイルアプリやウェアラブルデバイスは、治療の遵守とリアルタイムのモニタリングをサポートします。人工知能は、血糖変動の予測と個別の投薬スケジュールを強化します。遠隔患者管理プログラムは病院訪問を減らし、アクセス性を向上させます。データ駆動型のフィードバックループを通じて、医師と患者のコミュニケーションを強化します。製薬企業はデジタルソリューションを薬品提供にますます統合しています。デジタル治療法は、バーチャルヘルスケアプラットフォームの役割を拡大します。デジタルツールに対する患者の快適さの向上が、統合された薬物・デジタルエコシステムの需要を加速させます。

- 例えば、イーライリリーは、AI駆動のアルゴリズムを活用して血糖変動を予測し、糖尿病管理を個別化するのを支援するために、経口GLP-1受容体作動薬の開発プログラムをデジタルヘルスツールと統合しています。製薬企業はデジタルソリューションを薬品提供にますます統合しています。デジタル治療法は、バーチャルヘルスケアプラットフォームの役割を拡大します。

ゲノム学と精密医療の進展:

市場は、遺伝子プロファイルに合わせた精密医療戦略の採用を強化しています。ゲノム学の進歩により、糖尿病患者の薬物反応マーカーの特定が可能になります。これにより、副作用を最小限に抑え、効果を最適化する標的治療が促進されます。製薬パイプラインには、特定の患者サブグループ向けに設計された薬が含まれるようになりました。個別化された製剤は、処方における試行錯誤のアプローチを減少させます。遺伝子検査がよりアクセスしやすくなり、臨床現場での採用を強化します。バイオテクノロジースタートアップは、分子洞察に基づく新しい治療法を開発するために製薬会社と協力しています。これらの精密戦略は、新たな収益源を創出しながら、患者満足度を向上させます。

- 例えば、サノフィのTZIELD(テプリズマブ)は、遺伝的に特定されたリスクのある患者におけるステージ3糖尿病の発症を遅らせる臨床試験データに基づき、FDAの承認を受けました。これは精密医療の影響を反映しています。遺伝子検査がよりアクセスしやすくなり、臨床現場での採用を強化します。

長時間作用型および便利な製剤の開発:

グローバル糖尿病薬物療法市場は、長時間作用型製剤の需要によって形成されています。週に1回の注射や経口療法は、患者の投薬負担を軽減します。これにより、治療スケジュールを簡素化することで、遵守率が向上します。薬物開発者は、徐放性製品の安全性と効果の向上を強調しています。長時間作用型療法は、臨床試験の証拠によってますます支持されています。患者は日常生活に適した便利さを重視したレジメンを好みます。医師は治療中断を最小限に抑えるためにそのような選択肢を採用します。この傾向は、プライマリケアと専門ケアの両方の設定で治療採用を再形成します。

組み合わせ療法と多機能療法の増加傾向:

市場は、複雑な糖尿病管理に対処するための組み合わせ療法への依存が高まっていることを反映しています。二重または三重作用の薬剤は、複数の経路を標的にすることで結果を向上させます。これにより、ポリファーマシーの問題を軽減し、全体的な治療効果を向上させます。医師は、患者ケアを最適化するために多機能薬をますます処方しています。組み合わせ療法は、糖尿病に関連する併存疾患のリスクを軽減します。製薬企業は、次世代の多機能薬クラスを開発するための研究に投資しています。これらの療法は、先進国および新興市場の両方で強い魅力を持っています。製品の差別化と競争優位性の拡大に貢献します。

市場の課題分析:

先進薬の高コストと限定的な償還:

グローバル糖尿病薬療法市場は、手頃な価格と償還問題に関連する持続的な課題に直面しています。革新的な療法の高コストは、低・中所得国での採用を制限します。保険のカバレッジのギャップと制限的な償還フレームワークが患者に経済的負担をかけます。ジェネリックの代替品は存在しますが、しばしば高級薬と比べて先進的な効果が欠けています。これにより、異なる地域での現代療法への平等なアクセスが制限されます。製薬会社は、収益性と手頃な価格のバランスを取る圧力に直面しています。健康システムは、慢性疾患管理のための長期的な予算配分に苦労しています。これらの財政的障壁は、高い患者ニーズにもかかわらず、市場浸透を遅らせます。

規制の複雑さと低い患者遵守率:

市場はまた、薬剤承認を遅らせる規制およびコンプライアンス関連の障害にも直面しています。厳しい臨床試験要件がコストを増加させ、開発期間を延ばします。安全性と有効性の要求が、小規模なバイオテック企業にとって不確実性を生み出します。これにより、革新のペースが制限され、製品の多様化が制約されます。デジタルヘルスサポートツールがあるにもかかわらず、患者の遵守の課題も依然として重要です。処方されたレジメンに対するライフスタイル関連の不遵守が療法の結果に影響を与えます。注射剤への抵抗や特定の薬剤クラスの副作用が一貫した使用を妨げます。これらの要因が、強い需要ドライバーにもかかわらず、成長のペースを制限しています。

市場の機会:

新興経済における成長の可能性:

グローバル糖尿病薬療法市場は、大規模な未診断の人口を抱える新興経済において重要な機会を持っています。アジア太平洋、ラテンアメリカ、アフリカでの医療投資の増加が、より強い需要の可能性を生み出します。政府は、医療インフラの拡大と診断施設の拡充に焦点を当てています。これにより、新しい地域に先進薬を導入する国際的なパートナーシップの恩恵を受けます。可処分所得の増加が、高級療法への支出の増加をサポートします。多国籍企業は、患者支援プログラムを開始することで存在感を強化できます。新興国は、有利な人口動態と疾患の蔓延により、長期的な成長の道を提供します。

技術革新と次世代薬モデル:

市場は、薬物療法とのデジタル技術のより深い統合を通じて機会を持っています。AI駆動のプラットフォームは、最適な効果を得るために薬物レジメンを個別化できます。スマートインスリン投与デバイスが利便性と遵守を向上させます。これにより、患者の負担を軽減する次世代療法の採用をサポートします。経口インスリンや遺伝子編集アプローチの開発において機会が存在します。製薬企業がデジタルヘルスプロバイダーと協力することで、差別化された製品エコシステムを作り出します。精密医療の拡大が、先進的なバイオテックプレーヤーに収益成長の道を提供します。

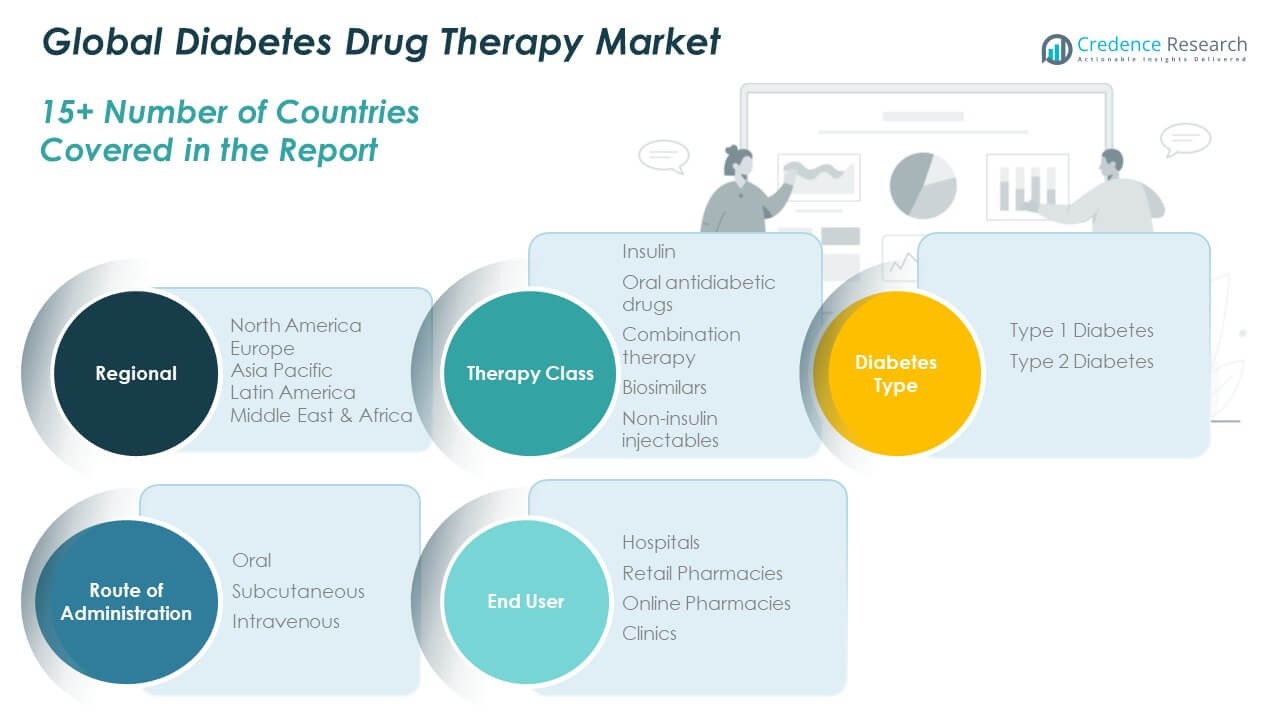

市場セグメンテーション分析:

治療クラス別

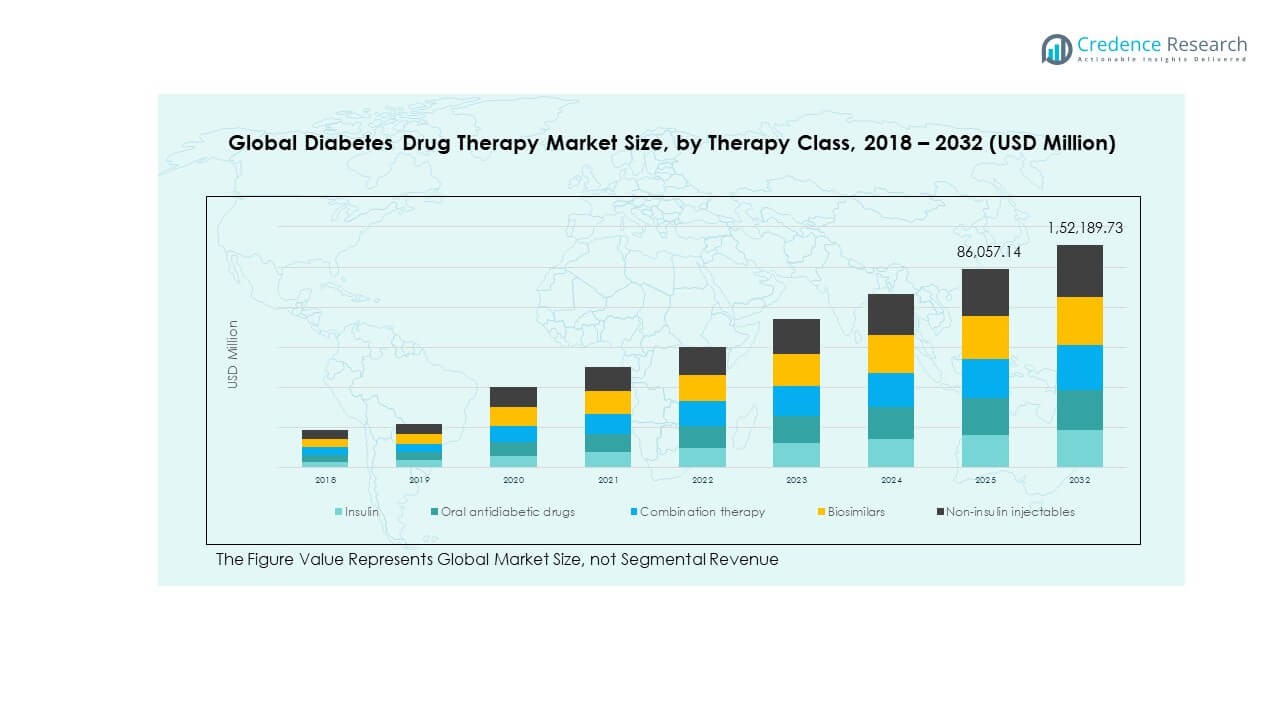

世界の糖尿病薬治療市場は、治療クラスによって大きな変動を示しています。インスリンは、1型糖尿病における重要な役割と進行した2型糖尿病の採用増加により支配的です。経口糖尿病薬は、手頃な価格と使いやすさから依然として多く処方されています。複合療法は、結果を向上させるために複数の経路に対処するため、勢いを増しています。バイオシミラーは、コスト重視の市場で手頃な代替品を提供し、着実に拡大しています。非インスリン注射薬、特にGLP-1受容体作動薬は、その優れた効果と体重管理の利点により急速に普及しています。

- 例えば、メルクの週1回のDPP-4阻害薬オマリグリプチンは、臨床試験でジャヌビアと同様のA1C低下を示しましたが、同社は最終的にビジネス上の理由で米国およびヨーロッパでの規制承認を求めないことを決定しました。一方、非インスリン注射薬、特にGLP-1受容体作動薬は、血糖コントロールにおける優れた効果と顕著な体重管理の利点により急速に普及しています。

糖尿病タイプ別

2型糖尿病は、ライフスタイル関連のリスク要因と高齢者人口の増加に支えられ、市場をリードしています。1型糖尿病は、インスリンベースの治療が生涯必要なため、安定した需要を維持しています。

- 例えば、ジョンソン・エンド・ジョンソンのINVOKANA(カナグリフロジン)は、2型糖尿病成人における心血管リスクの低減効果を示し、FDAの承認を受け、病気と関連する併存疾患の管理における広範な使用を強化しています。

投与経路別

経口療法は、利便性と患者の好みにより支配的です。皮下投与は、インスリンとGLP-1注射薬により重要な役割を果たしています。静脈内投与は、主に病院や急性期医療環境に限定され、ニッチな存在です。

エンドユーザー別

病院は、診断、集中治療、治療開始に支えられ、最大のシェアを持っています。小売薬局は、継続的な処方供給のための重要な流通拠点として機能しています。オンライン薬局は、eコマースの採用と利便性重視の患者行動により、最も急速に成長しています。診療所は、糖尿病管理とフォローアップ治療のための地域サポートを提供し、着実に貢献しています。

セグメンテーション:

治療クラス別

- インスリン

- 経口糖尿病薬

- 複合療法

- バイオシミラー

- 非インスリン注射薬

糖尿病タイプ別

投与経路別

エンドユーザー別

地域別

- 北アメリカ(米国、カナダ、メキシコ)

- ヨーロッパ(英国、フランス、ドイツ、イタリア、スペイン、ロシア、その他のヨーロッパ)

- アジア太平洋(中国、日本、韓国、インド、オーストラリア、東南アジア、その他のアジア太平洋)

- ラテンアメリカ(ブラジル、アルゼンチン、その他のラテンアメリカ)

- 中東(GCC諸国、イスラエル、トルコ、その他の中東)

- アフリカ(南アフリカ、エジプト、その他のアフリカ)

地域分析:

北アメリカ

北アメリカの糖尿病薬治療市場規模は、2018年に185億2235万米ドル、2024年に330億9327万米ドルと評価され、2032年までに666億5986万米ドルに達すると予想されており、予測期間中のCAGRは8.5%です。北アメリカは世界のシェアの38%を占め、最大の地域市場です。この地域のグローバル糖尿病薬治療市場は、強力な医療インフラ、高い支出、先進的な治療へのアクセスから恩恵を受けています。需要は肥満やライフスタイル要因に関連する2型糖尿病の有病率の上昇によって駆動されています。堅固な保険カバレッジと有利な償還政策が高級薬クラスの採用を促進します。製薬大手は米国に強力な存在感を持ち、安定したイノベーションと臨床試験活動を確保しています。また、糖尿病管理におけるデジタル統合からも恩恵を受けています。GLP-1受容体作動薬と週1回の注射剤の使用拡大は、利便性重視の治療への嗜好の高まりを反映しています。

ヨーロッパ

ヨーロッパの糖尿病薬治療市場規模は、2018年に120億5942万米ドル、2024年に209億9502万米ドルと評価され、2032年までに397億3943万米ドルに達すると予想されており、予測期間中のCAGRは7.7%です。ヨーロッパは世界のシェアの28%を占め、好ましい規制政策と医療プログラムによって支えられています。この地域のグローバル糖尿病薬治療市場は、革新的な治療への患者アクセスを容易にする償還フレームワークによって繁栄しています。高齢化人口の増加と高い認識レベルが長期的な需要を支えています。ドイツ、英国、フランスは先進的な医療システムにより採用をリードしています。バイオシミラーはコスト圧力が手頃な代替品への関心を促進するため、強い牽引力を得ています。政府支援のスクリーニングプログラムが早期発見を強化することで恩恵を受けています。製薬企業はこの地域で積極的に研究開発とコラボレーションを追求しています。成長は構造化された健康政策と患者教育によって安定して支えられています。

アジア太平洋

アジア太平洋の糖尿病薬治療市場規模は、2018年に80億2579万米ドル、2024年に157億1072万米ドルと評価され、2032年までに357億6596万米ドルに達すると予想されており、予測期間中のCAGRは10.2%です。アジア太平洋は世界のシェアの22%を占め、最も急成長している地域です。この地域のグローバル糖尿病薬治療市場は、糖尿病の有病率が上昇している中国とインドの大規模な人口により拡大しています。都市化の進展、ライフスタイルの変化、食事の変化が発症率の上昇に寄与しています。政府は医療インフラと公衆衛生プログラムに多額の投資を行っています。可処分所得の増加が高級治療へのアクセスを改善しています。新興経済国で先進的な薬を導入するパートナーシップから恩恵を受けています。日本と韓国は先進的な研究開発エコシステムにより新しい薬クラスの採用をリードしています。成長の見通しは、継続的な政策支援と拡大する医療カバレッジにより強力です。

ラテンアメリカ

ラテンアメリカの糖尿病薬物療法市場の規模は、2018年に18億5,177万米ドルから2024年に32億9,836万米ドルと評価され、2032年までに58億996万米ドルに達すると予測されており、予測期間中のCAGRは6.7%です。ラテンアメリカは世界のシェアの約6%を占めています。この地域の世界の糖尿病薬物療法市場は、糖尿病患者の増加と医療システムの改善から恩恵を受けています。ブラジルとメキシコは、より大きな患者基盤のため、主要市場として残っています。公衆衛生の取り組みは、早期発見と長期管理プログラムに焦点を当てています。地方地域での医療アクセスの不均一性と手頃な価格の課題に直面しています。バイオシミラーとジェネリック医薬品の採用は、コストの懸念に対処するのに役立ちます。e-ファーマシープラットフォームの増加により、治療の利用可能性が向上しています。多国籍企業は、都市部での存在感を強化するために流通ネットワークを拡大しています。

中東

中東の糖尿病薬物療法市場の規模は、2018年に10億1,706万米ドルから2024年に16億5,370万米ドルと評価され、2032年までに27億1,316万米ドルに達すると予測されており、予測期間中のCAGRは5.7%です。この地域は世界のシェアの約3%を占めています。この地域の世界の糖尿病薬物療法市場は、座りがちなライフスタイルと食生活によって引き起こされるGCC諸国での高い有病率によって支えられています。政府は糖尿病の認識とスクリーニングキャンペーンに投資しています。サウジアラビアやUAEなどの裕福な国々は、先進的な治療法の採用をリードしています。民間医療投資と保険の浸透の増加から恩恵を受けています。しかし、低・中所得国ではコスト感受性が依然として懸念されています。デジタルプラットフォームと病院の拡張により、患者のアクセスが向上しています。製薬会社は、この地域を周辺地域への拡大のゲートウェイと見なしています。

アフリカ

アフリカの糖尿病薬物療法市場の規模は、2018年に4億9,204万米ドルから2024年に10億1,105万米ドルと評価され、2032年までに15億1,036万米ドルに達すると予測されており、予測期間中のCAGRは4.4%です。アフリカは世界のシェアの約2%を占めており、最も小さな地域市場です。アフリカの世界の糖尿病薬物療法市場は、限られた医療インフラと低い手頃な価格の課題に直面しています。南アフリカとエジプトは、比較的良好なシステムのため、採用をリードしています。都市化の進展と食生活の変化が糖尿病の有病率を高めています。ジェネリック医薬品と国際援助プログラムに大きく依存しています。革新的な治療法へのアクセスは制限されており、手頃な価格が主な障壁となっています。政府とNGOは、認識向上のための教育キャンペーンを推進しています。進化するe-ヘルスプラットフォームが徐々に患者へのリーチを拡大しています。他の地域と比較して成長は安定していますが控えめです。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- ノボ ノルディスク A/S

- イーライリリー・アンド・カンパニー

- サノフィ S.A.

- メルク・アンド・カンパニー

- アストラゼネカ

- ベーリンガーインゲルハイム

- ジョンソン・エンド・ジョンソン

- 武田薬品工業

- ファイザー

- ノバルティス

- ブリストル・マイヤーズ スクイブ

競争分析:

世界の糖尿病薬治療市場は、多国籍製薬企業と新興バイオテクノロジー企業の強力な参加により非常に競争が激しいです。ノボ ノルディスク、イーライリリー、サノフィがインスリンおよび非インスリン注射ポートフォリオを支配しています。メルク、アストラゼネカ、ベーリンガーインゲルハイムは、経口薬クラスと革新的な治療法を通じて競争を強化しています。企業は、戦略的パートナーシップ、研究開発投資、グローバルな流通に注力し、存在感を拡大しています。これは、生物製剤、バイオシミラー、デジタル統合への関心の高まりを反映しており、患者の遵守を改善しています。競争の激しさは、頻繁な製品発売と地域拡大によって特徴付けられています。企業はまた、コストに敏感な市場を獲得するために、手頃な価格戦略にも投資しています。

最近の動向:

- イーライリリーの経口GLP-1受容体作動薬オルフォグリプロンは、2025年8月時点でFDAの承認を受けていない調査薬です。リリーは、体重減少と血糖コントロールの大幅な改善を示す第3相試験の好結果を受け、2025年末までに承認申請を行う予定です。

- 2025年、ノボ ノルディスクは、体重減少薬ウェゴビー(セマグルチド)の経口錠剤バージョンの承認をFDAに申請しました。この錠剤は2025年末までにFDAの承認を受けると期待されており、注射に代わるより便利で潜在的に低コストの選択肢を提供することにより、肥満治療における重要な進展を示しています。

- アストラゼネカは、2024年6月に小児2型糖尿病患者(10歳以上)を治療するためのファーシガ(ダパグリフロジン)のFDA承認を受けました。これは、成人から小児集団への薬の利益を拡大するものであり、T2NOW第III相臨床試験の好結果に基づいています。

レポートのカバレッジ:

この調査レポートは、治療クラス、糖尿病の種類、投与経路、エンドユーザーに基づく詳細な分析を提供します。主要市場プレイヤーのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約に関する洞察を含んでいます。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。このレポートはまた、市場を形成する市場動向、規制の状況、技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望:

- GLP-1受容体作動薬の採用拡大による成果の向上。

- 新興経済国におけるバイオシミラーの拡大。

- 治療遵守におけるデジタルプラットフォームの役割の拡大。

- 精密医療とゲノム療法への投資の増加。

- 週1回のインスリン製剤の拡大。

- 製薬会社と技術企業の間の協力の増加。

- 世界中のオンライン薬局の普及拡大。

- 糖尿病予防プログラムへの政府資金の増加。

- コストに敏感な市場での手頃な価格への強化された焦点。

- 複雑なケースに対する併用療法の継続的な革新。