市場概要

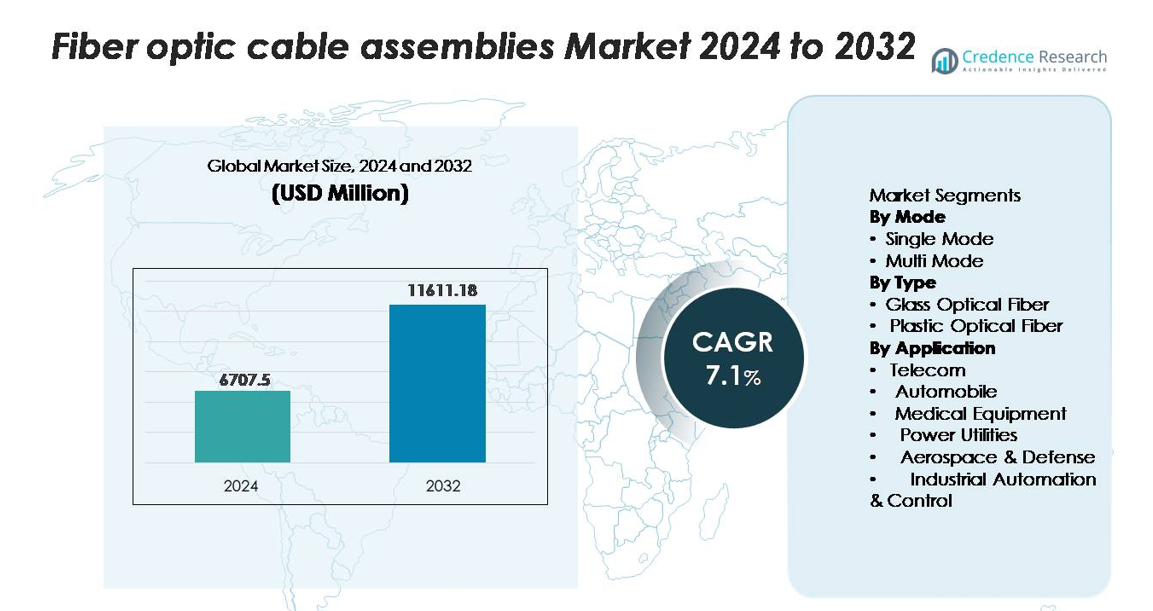

光ファイバーケーブルアセンブリ市場は、2024年に67億750万米ドルと評価され、予測期間中に年平均成長率(CAGR)7.1%で拡大し、2032年には116億1118万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 光ファイバーケーブルアセンブリ市場規模 2024 |

67億750万米ドル |

| 光ファイバーケーブルアセンブリ市場、CAGR |

7.1% |

| 光ファイバーケーブルアセンブリ市場規模 2032 |

116億1118万米ドル |

光ファイバーケーブルアセンブリ市場は、Corning Incorporated、Prysmian Group、Fujikura Ltd.、CommScope、Nexans、OFS、Yangtze Optical Fibre and Cable (YOFC) などの主要企業によって主導されており、各社は高度な光技術と強力なグローバル製造能力を活用しています。これらの企業は、シングルモードアセンブリ、MPO/MTP高密度ソリューション、および堅牢な産業用ファイバーシステムを含む高性能セグメントを支配しています。アジア太平洋地域は、大規模な通信アップグレード、広範な5G展開、強力な国内生産能力により、約36%の地域シェアを占めています。北米とヨーロッパは、データセンターの拡張とFTTH展開の加速によって続いています。

市場の洞察

- 光ファイバーケーブルアセンブリ市場は2024年に67億750万米ドルに達し、2032年までに116億1118万米ドルに達する見込みで、CAGRは7.1%です。

- 高速接続、5Gバックホール、FTTH展開への強い需要が急速な採用を促進しており、シングルモードファイバーは優れた長距離性能により支配的なセグメントシェアを保持しています。

- 市場のトレンドは、高密度MPO/MTPアセンブリの使用増加と、データセンター、産業オートメーション、自動車エレクトロニクスにおける採用の増加を示しており、曲げに強い低損失ファイバー技術の進歩に支えられています。

- Corning、Prysmian、Fujikura、CommScope、Nexans、YOFCなどのリーダー間で競争が激化しており、制約には高い設置コストと熟練したファイバーテクニシャンの必要性が含まれます。

- 地域的には、アジア太平洋が36%のシェアでリードしており、次いで北米が32%、ヨーロッパが27%で、通信拡大、ハイパースケールデータセンターの成長、世界的なファイバー展開イニシアチブの加速によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

モード別

シングルモード光ファイバーケーブルアセンブリは、市場を支配しており、信号損失を最小限に抑えながら、はるかに高い帯域幅と長距離伝送をサポートする能力により最大のシェアを保持しています。通信事業者、ハイパースケールデータセンター、5Gインフラプロバイダーは、高容量バックボーンネットワークとメトロ集約システムのためにシングルモードソリューションをますます好んでいます。マルチモードファイバーは、企業LANやデータセンターなどの短距離アプリケーションに引き続き使用されていますが、超長距離接続とスペクトル効率の向上に対する需要の増加により、シングルモードファイバーがリーディングポジションを維持しています。

- 例えば、CorningのSMF-28® ULL(超低損失)シングルモードファイバーは、1550 nmで0.16 dB/kmという低い減衰を実現し、アンプ間隔を短くした超長距離伝送を可能にします。

タイプ別(ガラス光ファイバー、プラスチック光ファイバー)

ガラス光ファイバーは、優れた伝送品質、低減衰、高速データレートを処理する能力により、セグメントで最大の市場シェアを持っています。通信、クラウドコンピューティング、産業オートメーションに不可欠です。その耐久性と過酷な環境での性能により、重要な通信インフラのための選択肢となっています。プラスチック光ファイバーは、柔軟性、設置の容易さ、低コストにより、消費者向け電子機器や短距離自動車アプリケーションで着実に成長していますが、ガラスファイバーは長距離および高帯域幅ネットワークでの比類ない光性能により依然として支配的です。

- 例えば、CorningのSMF-28® ULLガラスファイバーは、1550 nmで0.16 dB/kmという低い減衰を実現し、長距離およびメトロネットワークで100–800 Gb/sの波長を使用したコヒーレント伝送をサポートします。

用途別(通信、自動車、医療機器、電力ユーティリティ、航空宇宙・防衛、産業オートメーション&コントロール)

通信は、ファイバートゥザホーム(FTTH)、5Gバックホール、高容量

主要な成長要因

高速ブロードバンドと5Gインフラの急速な拡大

高速ブロードバンドと5Gネットワークの世界的な展開は、光ファイバーケーブルアセンブリの主要な成長要因として機能しています。通信事業者は、クラウドコンピューティング、ビデオストリーミング、スマートホームエコシステムによって生成される帯域幅の需要増加をサポートするために、従来の銅ネットワークをファイバーリッチなアーキテクチャにアップグレードしています。5Gの展開には、密集したバックホールとフロントホールネットワークが必要であり、ファイバーは大規模MIMOやネットワークスライシングに不可欠な低遅延と高容量を提供します。北米、ヨーロッパ、アジアなどの地域で政府が支援する全国ブロードバンドミッションは、都市部および農村部でのファイバーの拡大をさらに加速させます。事業者が長距離、メトロ、FTTHインフラに大規模な投資を行う中で、光ファイバーアセンブリは接続の信頼性と長距離信号の完全性を確保するために不可欠であり、市場の強力な勢いを強化しています。

- 例えば、CommScopeのNOVUX™ハードンファイバー端末は、1つの端末あたり最大12のファイバーポートをサポートし、5G小セルバックホールでの迅速な展開のために設計されており、事前終端アセンブリを通じて設置時間を最大70%短縮します。

データセンターとクラウドエコシステムからの需要の増加

現代のデータセンターは、AIトレーニング、ハイパースケールクラウドプラットフォーム、エッジコンピューティング、仮想化マルチテナント環境に関連する増加するワークロードを処理するために、光ファイバーケーブルアセンブリに大きく依存しています。ファイバーの優れた帯域幅と低損失特性は、高密度サーバーインターコネクト、ストレージエリアネットワーク、動的ワークロードオーケストレーションをサポートします。クラウドサービスプロバイダーは、新しいハイパースケール施設でグローバルなフットプリントを拡大しており、構造化配線システム、高ファイバー数アセンブリ、MPO/MTPなどの次世代コネクタの需要を促進しています。データ量が急増し、遅延要件が厳しくなる中、事業者はキャンパスアーキテクチャやデータセンター間ネットワークでの長距離接続にシングルモードファイバーアセンブリをますます依存しています。さらに、AI中心のデータセンターデザインへのシフトは、高性能光インターコネクトの採用を大幅に促進し、業界全体での持続的な需要を確保しています。

- 例えば、Coherent Corp.(旧Finisar)は、4 x 100 Gb/s PAM4または8 x 50 Gb/s PAM4伝送をサポートし、マルチモードファイバー上で最大100メートルの到達距離を持つQSFP-DDアクティブ光ケーブル(AOC)を供給しており、AIトレーニングクラスターでのGPUからスイッチへの接続に広く使用されています。

産業、車載、防衛システムにおけるファイバーの採用の増加

産業用オートメーション、自動車エレクトロニクス、防衛通信システムは、電磁干渉に対する免疫性、高い信号忠実性、優れた耐久性のために、ますます光ファイバーアセンブリを採用しています。スマートファクトリーは、ロボット工学、プロセスオートメーション、過酷な作業環境でのリアルタイム監視をサポートするために、ファイバーベースのネットワークを利用しています。自動車セクターは、高度運転支援システム、車内通信ネットワーク、超高速データ転送を必要とするインフォテインメントシステムのためにファイバーを統合しています。防衛および航空宇宙アプリケーションでは、ファイバーアセンブリがレーダーシステム、アビオニクス、重要な監視ネットワークのための安全で高帯域幅の通信を可能にします。産業がデジタルトランスフォーメーションを遂げ、高速通信モジュールをさらに統合するにつれて、頑丈で小型化され、高温耐性のあるファイバーアセンブリの需要は増加し、多様なアプリケーションにおけるその役割を強化しています。

主要なトレンドと機会

高密度および事前終端ファイバーアセンブリへの移行の増加

市場を形成する大きなトレンドは、設置を簡素化し、展開時間を最小限に抑える高密度および事前終端ファイバーアセンブリへの好みの高まりです。企業やデータセンターは、迅速なスケーラビリティ、労働要件の削減、エラーのない設置の改善をサポートするために、プラグアンドプレイのMPO/MTPアセンブリをますます採用しています。高密度ファイバーソリューションは、現代のラック、クロスコネクト、ケーブル管理システムにおけるスペースの制約に対処します。エッジデータセンター、コロケーション施設、マルチクラウド環境が拡大するにつれて、一貫したパフォーマンスを保証するコンパクトでモジュラー、完全にテストされたアセンブリの需要が増加しています。このトレンドは、ミッションクリティカルなネットワークでの迅速な展開のために設計された工場終端の低損失ソリューションを提供するメーカーにとって大きな機会を提供します。

- 例えば、CommScopeのPropel™高密度MPOプラットフォームは、モジュラーカセットを使用してラックあたり最大3,456本のファイバーをサポートし、低損失MTPコネクタで0.35 dBの典型的な挿入損失を提供し、迅速なプラグアンドプレイ展開を可能にします。

スマートシティとIoTエコシステムへのファイバー統合の増加

スマートシティのイニシアティブとIoTの展開は、光ファイバーケーブルアセンブリにとって大きな機会を創出します。大規模なセンサーネットワーク、インテリジェントな交通システム、ユーティリティオートメーション、公共安全監視は、ファイバーが効率的に提供する高速で低遅延の通信チャネルを必要とします。世界中の政府や自治体は、スマート照明、交通分析、監視、デジタルサービスをサポートするために、ファイバーバックのインフラに投資しています。IoTデバイスが産業、商業、住宅スペースに広がるにつれて、ファイバーは膨大なデータ転送と信頼性の高い接続を可能にするバックボーンとして機能します。この拡大するデジタルエコシステムは、さまざまな環境条件での長期性能のために設計された頑丈な屋外対応ファイバーアセンブリの新しい市場の道を開きます。

- 例えば、CommScopeの強化されたNOVUX™ Prodigy®ファイバターミナルは、自治体ネットワークに展開され、1ユニットあたり最大12の強化ポートをサポートし、–40 °Cから+65 °C(–40 °Fから+149 °F)の広い温度範囲で動作し、スマートシティのカメラやセンサーに信頼性のある屋外接続を提供します。

ファイバ接続技術の進展

曲げに強いファイバ、低損失コネクタ、超コンパクトな高ファイバ数ケーブルなどの継続的な革新により、メーカーは差別化された性能向上ソリューションを提供する機会を得ています。400Gおよび800Gネットワーク向けに設計された新しいコネクタフォーマットは、ハイパースケールデータセンターのアップグレードをサポートし、堅牢化されたアセンブリは過酷な産業および軍事環境での展開を可能にします。光学材料と生産技術の継続的な研究開発により、アセンブリの品質、柔軟性、耐熱性が向上します。次世代通信標準が出現する中、高度なファイバコンポーネントを提供するサプライヤーは、フォトニクス、量子通信、将来のAI最適化ネットワークを含む高成長アプリケーション分野で競争優位性を獲得します。

主要な課題

高い設置コストと複雑な展開プロセス

強い採用があるにもかかわらず、ファイバ光ケーブルアセンブリ市場は、高い設置コストと労働集約的な展開プロセスに関連する課題に直面しています。ファイバネットワークは、熟練した技術者、精密な取り扱い、専門的な接続ツールを必要とし、銅ベースのシステムと比較して初期設定が高価です。発展途上地域では、技術的専門知識の不足と不十分なインフラが採用を遅らせ、特に大規模な屋外展開において影響を与えます。慎重なケーブルルーティング、環境保護、厳格なテストの必要性がプロジェクト全体のコストをさらに増加させます。これらの要因は、小規模企業や地方のオペレーターにとって財政的制約を生み出し、プロバイダーがモジュラー、事前終端、および簡単にインストールできるソリューションを通じて対処する必要があります。

物理的損傷と過酷な環境条件への脆弱性

ファイバ光アセンブリは非常に効率的ですが、物理的なストレス、曲げ、信号品質を低下させる可能性のある微小亀裂に対して脆弱です。屋外展開は、湿気、温度変動、げっ歯類の損傷からの追加のリスクに直面し、装甲ケーブルや防水エンクロージャーなどの高価な保護対策が必要です。高振動および機械的ストレスのある産業環境では、強化されたアセンブリを使用しない限り、摩耗が加速する可能性があります。損傷したファイバネットワークの修理には、高度なツールと専門家の介入が必要であり、ダウンタイムと運用コストに寄与します。これらの脆弱性は、堅牢化された設計、改良された材料、および堅牢な保護ソリューションへの継続的な投資の必要性を強調しています。

地域分析

北米

北米は、FTTHの広範な展開、5Gの密集化、ハイパースケールオペレーターによる大規模なデータセンターの拡張によって、光ファイバーケーブルアセンブリ市場で約32%の世界シェアを占める強力な地位を持っています。米国は、農村地域の接続性ギャップを埋めることを目的とした政府支援のブロードバンド投資から恩恵を受けており、クラウドプロバイダーは複数の州にまたがるデータセンタークラスターに高ファイバー数のネットワークを展開し続けています。防衛の近代化プログラムや産業オートメーションのアップグレードからの需要も増加しています。技術革新、高いデジタル採用率、低遅延通信システムの展開の増加に支えられた一貫した成長の勢いを維持しています。

ヨーロッパ

ヨーロッパは、EUのデジタルトランスフォーメーションイニシアチブの下での積極的なファイバー展開目標に支えられ、約27%の市場を占めています。ドイツ、フランス、英国、北欧諸国などの国々は、FTTHの浸透と5Gバックホールインフラを加速させ、高性能ファイバーアセンブリの継続的な需要を促進しています。地域の自動車、産業オートメーション、航空宇宙セクターは、通信の信頼性と運用効率を向上させるために高度な光学インターコネクトを採用しています。ネットワークの近代化に対する強力な規制の焦点と、通信事業者や地方自治体のブロードバンドプロバイダーによる広範な投資が組み合わさり、ヨーロッパを成熟し着実に拡大するファイバー通信技術市場として位置づけています。

アジア太平洋

アジア太平洋は、中国、インド、日本、韓国での大規模な通信インフラのアップグレードにより、約36%の最大シェアで世界市場を支配しています。急速な都市化、拡大するブロードバンドユーザーベース、および5G、クラウドコンピューティング、ハイパースケールデータセンターの大規模展開が、ファイバー需要を大幅に加速させています。製造業主導の経済はさらに産業デジタル化に投資し、堅牢な光学アセンブリのための追加の機会を創出しています。国のファイバーネットワークとスマートシティ開発を促進する強力な政府プログラムが、地域のリーダーシップを強化しています。アジア太平洋は、成熟したサプライチェーンと競争力のある製造能力の恩恵を受け、生産と消費の両方で他の地域を上回り続けています。

ラテンアメリカ

ラテンアメリカは、ブロードバンド接続の拡大と通信インフラの近代化に投資する国々により、世界市場シェアの約3〜4%を占め、安定した成長を示しています。ブラジル、メキシコ、チリ、コロンビアは、高速インターネット、データセンターの開発、5G準備への需要の高まりにより、採用をリードしています。地域のデジタルサービス消費の増加は、eコマース、フィンテック、クラウドプラットフォームによって推進され、ファイバーバックボーンとメトロネットワークの拡張を支えています。不規則な規制フレームワークや経済の安定性の変動といった課題にもかかわらず、グローバルな通信プレイヤーや地域のISPからの投資が、都市部および準都市部での光ファイバー展開を加速し続けています。

中東・アフリカ

中東・アフリカ地域は市場シェアの約2〜3%を占めており、成長はUAE、サウジアラビア、カタールなどの湾岸諸国に集中しています。これらの国では、大規模なスマートシティプロジェクトや5Gの展開が高度なファイバーバックボーンに大きく依存しています。アフリカでもデジタルトランスフォーメーションの取り組みにより、企業ネットワーク、教育プラットフォーム、公共サービスを支えるためのファイバー接続が拡大し、採用が増加しています。インフラの制約や高い展開コストが課題として残る一方で、通信事業者や政府プログラムからの投資が増加し、地域のファイバーネットワークを徐々に強化し、デジタルインフラが近代化する中でMEAを長期的な成長に向けて位置づけています。

市場セグメンテーション:

モード別

タイプ別

用途別

- 通信

- 自動車

- 医療機器

- 電力ユーティリティ

- 航空宇宙・防衛

- 産業オートメーション・制御

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

光ファイバーケーブルアセンブリ市場の競争環境は、先進的な光技術、高密度インターコネクトソリューション、大規模生産能力に継続的に投資する主要なグローバルメーカーの強力な参加によって特徴付けられています。Corning、Prysmian Group、Fujikura、CommScope、Nexans、OFS、YOFCなどの企業は、シングルモード、マルチモード、MPO/MTP、耐久性のある特殊ファイバーアセンブリを網羅する広範な製品ポートフォリオを通じてリーダーシップを維持しています。これらのプレーヤーは、通信事業者、ハイパースケールデータセンター、産業オートメーションセクターの進化するニーズを満たすために、挿入損失性能、耐久性、相互運用性の向上に注力しています。生産能力の拡大、ファイバーデザインの革新、機器ベンダーとの協力などの戦略的取り組みが、彼らのグローバルな足跡を強化しています。競争相手も、アジア太平洋、北アメリカ、ヨーロッパ全域にわたる地域製造拠点を活用してコストを最適化し、リードタイムを短縮しています。5G、FTTH、クラウドインフラプロジェクトからの需要が高まる中、市場プレーヤーはスケーラブルな生産、強化された品質基準、新興の高帯域幅通信アプリケーション向けのカスタマイズされたソリューションにますます重点を置いています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- CommScope

- Finisar

- Leoni

- Coherent

- Nexans

- Rockwell Collins

- Reflex Photonics

- Corning Inc.

- 日立ケーブル

- L. Gore & Associates

最近の展開

- 2025年7月、Leoni AGは自動車ケーブルソリューション部門をTime Interconnect Group(香港)に売却/閉鎖し、ファイバー/ケーブルソリューション部門(Leoni Cable Solutions)が新しいパートナーとともに成長することを可能にしました。

- 2025年6月、Coherent Corp.はレーザー砕石術および高度な医療用途向けの使い捨て手術用ファイバーアセンブリの新ラインを発表しました。これは、通信/データセンターケーブルアセンブリではなく、医療/レーザー配信用のファイバーアセンブリです。

- 2025年5月、北米向けの強化接続+ブローワブル光ファイバーマイクロケーブルソリューションに関して、Emtelleとのコラボレーション:「CommScopeのProdigy®ソリューション…Emtelleのブローワブル光ファイバーマイクロケーブルと組み合わせ、北米で初の提供となります。」

レポートのカバレッジ

この調査レポートは、モード、タイプ、用途および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、および主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場ダイナミクス、規制シナリオ、技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り切るための戦略的な推奨事項を提供します。

将来の展望

- 5G、FTTH、高速ブロードバンドネットワークが世界的に拡大するにつれ、光ファイバーケーブルアセンブリの需要が加速します。

- データセンターは、AI、クラウド、ハイパースケールワークロードをサポートするために、高密度MPO/MTPおよびシングルモードソリューションをますます採用します。

- 産業オートメーションの成長は、ミッションクリティカルな操作のために頑丈で干渉に強いファイバーアセンブリの採用を促進します。

- 自動車の用途は、先進運転支援システムや高帯域幅の車内ネットワークが統合されるにつれ拡大します。

- 医療用画像診断機器は、データ精度を高めるために精密なファイバーアセンブリにますます依存します。

- スマートシティとIoTの展開は、信頼性が高く低遅延のファイバーバックボーンの需要を押し上げます。

- 曲げに強い低損失ファイバーの進歩は、密集した複雑な設置における性能を向上させます。

- メーカーは、設置時間を短縮しネットワークのスケーラビリティを向上させるために、事前終端アセンブリの生産を増加させます。

- 地域の製造拡大は、コストを削減し、グローバルなサプライチェーンを強化し続けます。

- 競争圧力により、企業は小型化、高ファイバー数、熱耐性のあるアセンブリの革新を推進します。