市場概要

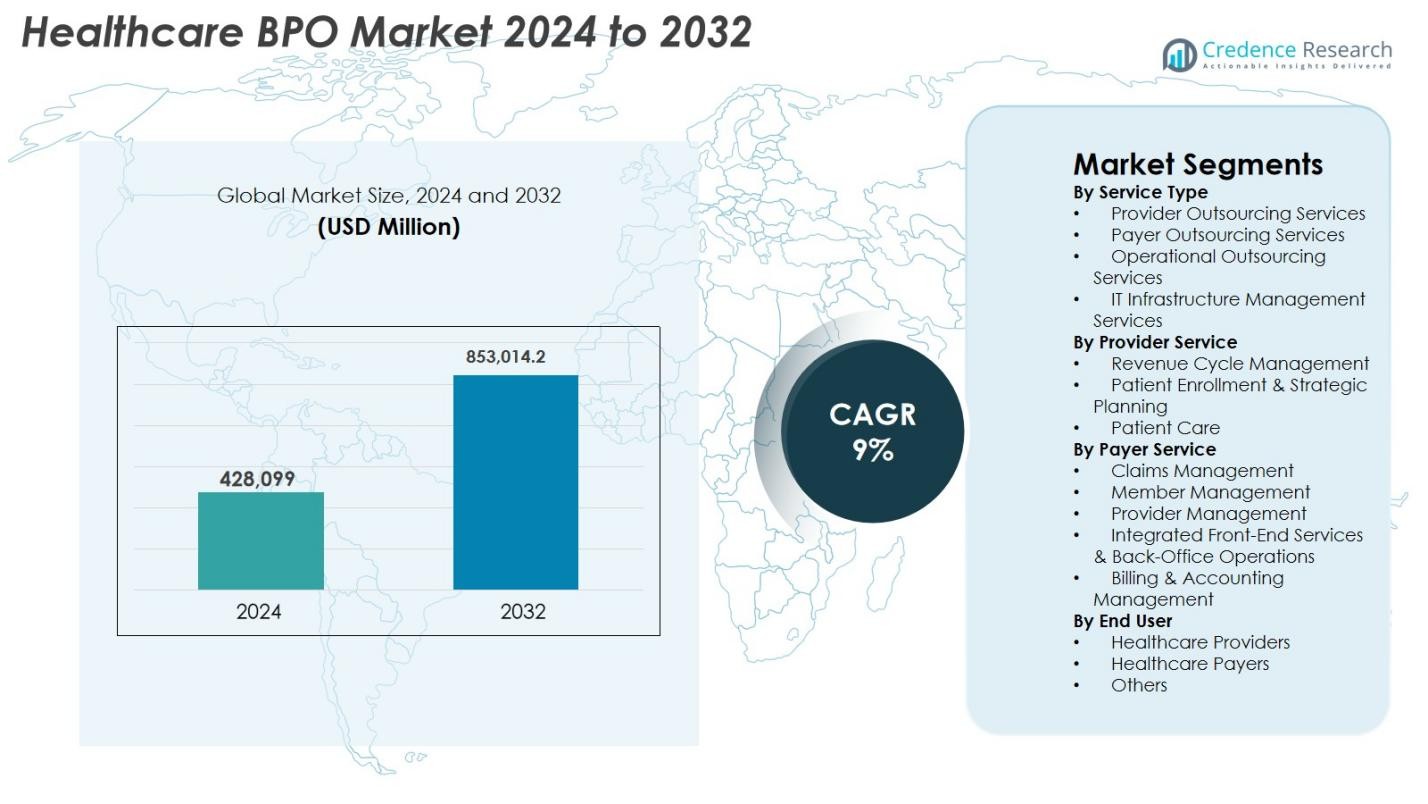

ヘルスケアBPO市場の規模は2024年に4,280億99万米ドルと評価され、2032年には8,530億14.2万米ドルに達すると予測されており、予測期間中のCAGRは9%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ヘルスケアBPO市場規模 2024 |

USD 642.64 Million |

| ヘルスケアBPO市場、CAGR |

9% |

| ヘルスケアBPO市場規模 2032 |

USD 853,014.2 Million |

ヘルスケアBPO市場は、Accenture、Cognizant、IBM、Genpact、IQVIA、Parexel、Infosys BPM、Wipro、Tata Consultancy Services (TCS)、GeBBS Healthcare Solutionsといった主要企業によって牽引されており、これらの企業は高度な分析、デジタルオートメーション、スケーラブルなデリバリーモデルを通じて運用効率を向上させています。これらの企業は、プロバイダーやペイヤーが収益サイクルのワークフロー、クレーム処理、患者エンゲージメント、規制遵守を最適化するのを支援しています。地域的には、北米が成熟したヘルスケアインフラと高いアウトソーシングの採用に支えられ、2024年に41.3%のシェアで市場をリードし、次いでヨーロッパが26.4%、アジア太平洋地域が21.7%で最も急成長している地域として浮上しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- ヘルスケアBPO市場は2024年に4,280億99万米ドルと評価され、2032年には8,530億14.2万米ドルに達すると予測されており、CAGRは9%です。

- 強力な市場の推進要因には、管理負担の増加、患者数の増加、特に収益サイクル管理とクレーム処理におけるコスト効率の高いアウトソーシングサービスの需要の高まりが含まれます。

- 主要なトレンドは急速なデジタルトランスフォーメーションを示しており、AI駆動のコーディング、自動化されたクレームワークフロー、分析に基づく意思決定支援がペイヤーおよびプロバイダーのアウトソーシングセグメント全体で標準となっています。

- 市場には、Accenture、Cognizant、IBM、Genpact、IQVIA、Parexel、Infosys BPM、Wipro、TCS、GeBBS Healthcare Solutionsといった主要企業が積極的に参加しており、それぞれが技術統合を通じてサービスポートフォリオを拡大しています。

- 地域的には、北米が2024年に41.3%のシェアでリードし、次いでヨーロッパが26.4%、アジア太平洋地域が21.7%を占め、最も急成長している地域として浮上しました。サービス内では、プロバイダーアウトソーシングサービスが41.7%のシェアで支配的でした。

市場セグメンテーション分析

市場セグメンテーション分析

サービスタイプ別

2024年のヘルスケアBPO市場は、プロバイダーアウトソーシングサービスが41.7%を占めて支配しており、これは管理業務の増加、患者数の増加、運用コスト削減の必要性によって推進されています。病院やクリニックは、進化する医療規制に対する精度とコンプライアンスを向上させるため、コーディング、請求、トランスクリプション、臨床文書をますますアウトソーシングしています。保険者アウトソーシングサービスも、請求処理と不正管理の需要の高まりにより注目を集め、運用アウトソーシングとITインフラストラクチャ管理サービスは、自動化、クラウド移行、デジタルトランスフォーメーションの取り組みに焦点を当てた組織によって拡大しました。

- 例えば、Allina Healthは約2,000人のITおよび収益サイクル管理の従業員をOptum(UnitedHealth Groupの一部)に移管し、Allinaが請求とクレームだけでなく、クラウド/ITサポートとデジタル請求インフラストラクチャをアウトソーシングすることで、自動化と患者/プロバイダーの請求体験を向上させました。

プロバイダーサービス別

プロバイダーベースのアウトソーシングでは、収益サイクル管理(RCM)が2024年に48.2%のシェアでセグメントをリードしており、償還効率の向上とクレーム拒否の最小化の必要性によって推進されています。医療提供者は、コーディング、チャージキャプチャ、事前承認、売掛金管理、拒否分析を管理するために、アウトソーシングされたRCMソリューションにますます依存しています。患者登録&戦略計画サービスも、デジタルオンボーディングシステムの採用が進む中で成長し、テレヘルスによる管理サポートの必要性から患者ケアのアウトソーシングも拡大しました。価値ベースのケアへのシフト、規制コンプライアンス要件、運用の透明性の推進は、すべてのプロバイダーサービスカテゴリーにおける需要を引き続き強化しています。

- 例えば、Auxisは米国の主要な医療提供者と提携し、数百の病院とクリニックを運営し、コスタリカのデリバリーセンターから支払い申請、保険確認、医療請求、クレーム管理、コレクションなど12のRCMプロセスをアウトソーシングしました。

保険者サービス別

保険者アウトソーシングセグメントでは、クレーム管理が2024年に39.5%のシェアで支配しており、保険加入の増加、複雑な償還構造、クレーム審査の迅速化の必要性によって支えられています。メンバー管理サービスは、保険者が患者のエンゲージメントと保持を改善することに焦点を当てたため拡大し、プロバイダー管理のアウトソーシングはネットワーク最適化の要件により増加しました。統合フロントエンドサービス&バックオフィスオペレーションおよび請求&会計管理も、自動化、分析の採用、シームレスな管理ワークフローの需要によって強い成長を見せました。保険者はこれらの機能をますますアウトソーシングして、サイクルタイムを短縮し、精度を向上させ、スケーラブルなデジタルオペレーションをサポートしています。

主要成長要因

コスト削減と運用効率の向上の必要性の高まり

ヘルスケアBPO市場の主要な推進力は、医療提供者や支払者が運用効率を最適化しながら、増加する管理費用や臨床費用を管理する圧力の高まりです。収益サイクル管理、クレーム審査、医療請求、患者エンゲージメント機能のアウトソーシングにより、組織はワークフローを合理化し、エラーを減らし、内部の労働資源を拡大することなく財務パフォーマンスを向上させることができます。労働力不足、規制の複雑さ、償還の課題が強まる中、医療機関は中断のない運営を確保するためにますますアウトソーシングソリューションを採用しています。BPOパートナーは、高度な分析、オートメーションツール、専門的な専門知識を提供し、ターンアラウンドタイムを改善し、クレーム拒否を減少させます。このコスト効率の必要性は、特に利益率が低下している病院や高いクレーム量を管理する保険会社にとって重要です。迅速に運用を拡大し、技術駆動のツールを展開する能力は、アウトソーシングを単なるコスト削減策ではなく、長期的な持続可能性のための戦略的優先事項としています。

- 例えば、Optumは、AIを使用してケアの提供から最終的なコーディングと請求までのRCMタスクを自動化するOptum Integrity Oneソリューションを開始し、アウトソーシングパートナーがどのように自動化を提供し、プロバイダーの手作業を削減するかを示しています。

医療データ量の増加とデジタルトランスフォーメーション

EHRシステム、遠隔医療の成長、診断画像、ウェアラブルデバイス、リモートモニタリングプラットフォームによって推進される医療データ生成の急速な増加は、強力なデータ管理と分析の専門知識を持つアウトソーシングパートナーの需要を高めています。医療機関は、クレーム処理、臨床文書、患者エンゲージメントに必要な大規模データセットを処理、保護、分析するためにBPOプロバイダーに依存しています。ロボティックプロセスオートメーション(RPA)、クラウド移行、AI駆動のコーディング、自動化されたクレームワークフローなどのデジタルトランスフォーメーションの取り組みは、アウトソーシングの採用をさらに促進します。レガシーシステムと限られたIT能力に苦しむプロバイダーは、外部管理のデジタルインフラにますます依存しています。データの正確性、相互運用性、サイバーセキュリティに関する規制が厳しくなる中、スケーラブルでコンプライアンスに準拠した高度なデジタルソリューションを提供するBPOパートナーは、市場で大きな牽引力を得ており、デジタル化が持続的な業界拡大の主要な推進力となっています。

- 例えば、BPOアウトソーシングの記事では、サードパーティプロバイダーがEHRデータ、請求処理データ、患者記録、分析をますます管理しており、医療機関が臨床文書、請求、患者エンゲージメントに必要な大規模データセットを「処理、保護、分析」できるようにしていることが強調されました。

規制の複雑化とコンプライアンス負担の増加

医療システム全体での規制の複雑化が進む中、専門的なアウトソーシングサービスへの強い需要が続いています。HIPAA、ICD-10、CMSガイドライン、および価値に基づく償還フレームワークへのコンプライアンスには、広範な文書作成、厳密な報告の正確性、継続的な労働力トレーニングが必要です。医療機関は、請求の不正確さ、コーディングエラー、データプライバシー侵害に対して多額の罰金を科される可能性があり、経験豊富なコンプライアンスチームを備えたBPOベンダーと提携するよう促されています。アウトソーシングは、一貫した監査準備、文書の正確性の向上、管理負担の軽減を保証します。データ保護規制や必須のデジタル報告を含むグローバルな規制フレームワークが急速に進化する中、医療提供者や保険会社はリスク軽減のためにアウトソーシングされたコンプライアンスの専門知識に依存しています。この増大するコンプライアンス負担は、BPOパートナーを運用の整合性と財政的持続可能性の重要な貢献者として位置づけています。

主要なトレンドと機会

自動化、AI、および予測分析の拡大

自動化とAIは、正確性を向上させ、手作業の負担を軽減し、データ駆動型の意思決定を可能にすることで、ヘルスケアBPO業界を再構築しています。AIを活用した請求審査、自動医療コーディング、NLP駆動の文書作成、機械学習ベースの不正検出は、プロセス効率を大幅に向上させます。予測分析は、拒否防止戦略、財務予測、患者リスク層別化をサポートし、支払者と提供者の両方に付加価値を提供します。RPA、クラウドプラットフォーム、相互運用可能なデータシステムを統合するBPOベンダーは、より迅速で正確かつ費用対効果の高いサービスを提供します。医療機関がデジタルファーストの運用モデルに移行する中、自動化駆動のBPOサービスは、進化する業界の要求を満たすスケーラブルで高性能なワークフローを可能にする大きな機会として浮上しています。

- 例えば、マクラーレンヘルスプランはHealthRules Payerを導入し、90%以上の初回自動審査率を達成し、手動介入を削減し、会員数を62万人以上に増加させました。

テレヘルスとリモート患者サービスの世界的成長

テレヘルス、バーチャルケア、およびリモート患者モニタリングの拡大は、ヘルスケアBPOプロバイダーにとって大きな機会を生み出しています。医療機関がデジタルサービスの提供を拡大する中、バーチャルアポイントメントのスケジューリング、リモート患者のオンボーディング、テレヘルスの請求、リモートモニタリングデータの処理、デジタルケアの調整に外部サポートが必要です。多言語コミュニケーションツール、安全なデジタルプラットフォーム、患者エンゲージメント技術を備えたBPOパートナーは、これらの新しいワークフローを管理する上で重要な役割を果たします。特に慢性疾患管理や急性期後ケアにおいて、ハイブリッドケアモデルが標準となる中、アウトソーシングは医療システムが運用効率を維持することを可能にします。新興市場におけるテレメディシンインフラへの投資の増加は、専門的なBPOソリューションの機会をさらに強化します。

- 例えば、Amwellは統合された遠隔医療プラットフォームConvergeを外部委託の臨床サポートサービスと統合し、ハイブリッドケアモデルを採用する病院向けに自動化されたバーチャル受付、遠隔患者オンボーディング、遠隔医療文書化を可能にしました。

データセキュリティとプライバシーに関する懸念の高まり

データセキュリティは、医療BPO市場における最も重要な課題の一つであり、機密性の高い医療情報がサイバー攻撃の主要なターゲットとなっています。クラウドプラットフォーム、デジタル統合、リモートワークモデルの採用が増えることで、データ漏洩や不正アクセスのリスクが高まっています。HIPAA準拠の運用、暗号化されたデータ転送、継続的なサイバーセキュリティ監視を確保することは重要ですが、リソースが必要です。いかなる侵害も、医療提供者とアウトソーシングパートナーの両方に重大な財政的罰金と評判の損失をもたらす可能性があります。ランサムウェア攻撃やデジタル詐欺が増加する中、BPOベンダーはサイバーセキュリティインフラ、労働者のトレーニング、コンプライアンス監視に多大な投資を行う必要があり、データ保護は業界の最も持続的な課題の一つとなっています。

熟練労働力への依存と人材不足の拡大

医療BPO業界は、労働力の確保、スキル不足、トレーニングコストの上昇に関連する課題が増加しています。医療コーディング、請求、クレーム審査、規制遵守の役割には、専門的な知識が必要であり、高い離職率とグローバルな人材競争のために維持がますます困難になっています。コーディング基準、支払者ガイドライン、規制の枠組みの進化は、スタッフの継続的なスキルアップの必要性をさらに高めています。主要なアウトソーシング拠点での労働コストのインフレも運営マージンに影響を与えます。自動化の大幅な進歩にもかかわらず、熟練したスタッフは複雑なケース管理、エラー解決、コンプライアンス監査に不可欠です。安定した、よく訓練された労働力を維持することは、BPOプロバイダーにとって重要な運営上の課題です。

地域分析

北米

北米は、2024年に41.3%のシェアを占め、高い医療費、先進的なデジタルインフラ、支払者および提供者組織全体でのアウトソーシングの強力な採用によって医療BPO市場を支配しました。この地域は、成熟した償還システム、広範な規制遵守要件、専門的なRCM、クレーム管理、IT対応サービスを提供するグローバルBPOベンダーの強力な存在から利益を得ています。遠隔医療の浸透、労働コストの圧力、管理効率の最適化の必要性がアウトソーシング需要をさらに強化しています。米国は、大規模な保険ネットワーク、拡大する患者データ量、自動化駆動の医療運営への継続的な投資に支えられて、主要な貢献者であり続けています。

ヨーロッパ

ヨーロッパは、2024年に26.4%のシェアを占め、地域のコスト最適化、デジタルトランスフォーメーション、医療システム全体での規制整合に対する強調が支持しています。英国、ドイツ、フランスなどの国々は、運営効率を向上させ、GDPRの下で進化するデータ保護要件を満たすために、文書化、請求、分析駆動サービスをますますアウトソーシングしています。慢性疾患の増加と公衆衛生プログラムの拡大が、スケーラブルなBPOソリューションの需要を促進しています。AIベースのクレーム管理やクラウド対応の医療プラットフォームへの投資も採用を加速させています。ヨーロッパのプロバイダーは、多様な患者集団をサポートするために、強力なコンプライアンス能力と多言語サービス提供を持つパートナーを好みます。

アジア太平洋

アジア太平洋地域は、2024年に21.7%の市場シェアを持つ最も急成長している地域として浮上しました。これは、急速なヘルスケアのデジタル化、医療保険の普及、インドやフィリピンなどの主要なアウトソーシング拠点の存在によって促進されています。医療提供者や支払者は、文書の正確性を向上させ、クレームの処理時間を短縮し、大量の管理業務をサポートするために、ますますBPOサービスを採用しています。コストの優位性、熟練した労働力の利用可能性、技術を活用したサービスにおける強力な専門知識が、この地域を世界的なアウトソーシングパートナーとしての地位を確立しています。遠隔医療、データ分析、ヘルスケアITインフラへの投資の増加は、アジア太平洋地域の市場における戦略的成長エンジンとしての役割をさらに強化しています。

ラテンアメリカ

ラテンアメリカは、2024年に6.1%のシェアを獲得しました。これは、ヘルスケアシステムの近代化の進展、電子健康記録の採用の増加、支払者のアウトソーシングニーズの拡大によって推進されています。ブラジル、メキシコ、コロンビアなどの国々は、デジタルヘルスソリューションと管理の自動化への投資を加速させており、BPOプロバイダーにとっての機会を創出しています。この地域は、クレーム処理、請求サービス、多言語の患者サポートの需要の増加から恩恵を受けています。しかし、規制環境の違いや一部の国でのITインフラの制限が、広範な採用の課題となっています。これらの制約にもかかわらず、ヘルスケアアクセスの改善と保険加入の増加が、この地域のアウトソーシングの可能性を強化し続けています。

中東・アフリカ

中東・アフリカ地域は、2024年に4.5%のシェアを保持しました。これは、継続的なヘルスケアインフラのアップグレード、デジタルヘルスの採用への注力、官民パートナーシップの拡大によって支えられています。UAEやサウジアラビアなどの湾岸諸国は、ヘルスケアの近代化、保険のデジタル化、管理効率の向上に焦点を当てているため、アウトソーシングの採用をリードしています。地域のプロバイダーが国際的な品質基準を採用する中で、コーディング、請求、患者エンゲージメントサービスに対するBPOの需要が高まっています。アフリカの一部では熟練した労働力の不足やデジタル成熟度の遅れが課題となっていますが、ヘルスケアITと保険浸透への投資の増加が、地域の成長機会を徐々に拡大しています。

市場セグメンテーション

サービスタイプ別

- プロバイダーアウトソーシングサービス

- ペイヤーアウトソーシングサービス

- オペレーショナルアウトソーシングサービス

- ITインフラ管理サービス

プロバイダーサービス別

ペイヤーサービス別

- クレーム管理

- メンバー管理

- プロバイダー管理

- 統合フロントエンドサービスとバックオフィス業務

- 請求と会計管理

エンドユーザー別

- ヘルスケアプロバイダー

- ヘルスケアペイヤー

- その他

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

ヘルスケアBPO市場は、収益サイクル管理、請求処理、患者エンゲージメント、医療請求、IT対応のヘルスケア業務に特化したサービスを提供するグローバルおよび地域のプレーヤーが多様で拡大する環境を特徴としています。Accenture、Cognizant、IBM、Genpact、IQVIA、Parexel、Infosys BPM、Wipro、Tata Consultancy Services (TCS)、GeBBS Healthcare Solutionsなどの主要企業は、先進的なデジタル能力、大規模なデリバリーネットワーク、およびコンプライアンス重視のサービスモデルを通じて強力な市場プレゼンスを維持しています。これらの企業は、オートメーション、AI駆動の分析、クラウドプラットフォーム、相互運用性ソリューションに多額の投資を行い、医療提供者および支払者の運用精度を向上させ、処理サイクルを短縮しています。戦略的パートナーシップ、合併、および近隣および海外のデリバリーセンターの拡大は競争をさらに激化させ、プレーヤーがコスト効果の高い高品質のアウトソーシングソリューションを提供できるようにしています。ヘルスケアシステムがデジタルトランスフォーメーションと規制遵守を追求する中、ベンダーはドメインの専門知識、スケーラブルなプラットフォーム、および技術対応のサービスポートフォリオを通じて差別化を図っています。

主要プレイヤー分析

- Genpact

- Infosys BPM

- GeBBS Healthcare Solutions

- Accenture

- Parexel

- IBM

- Tata Consultancy Services (TCS)

- Cognizant

- IQVIA

- Wipro

最近の動向

- 2025年7月、CapgeminiはWNS Global Servicesを33億米ドルで買収すると発表しました。この動きは、BPOの大規模な統合と、AIを活用したビジネスサービス(ヘルスケアBPOを含む)の強化を示しています。

- 2025年4月、TDCXはOpen Access BPOを買収しました。この動きにより、新たな提供拠点(ダバオ、マニラ、台北)が追加され、TDCXのヘルステックおよびその他のアウトソーシングサービスのサポート能力が拡大します。

- 2024年9月、EQT Private Capital Asiaは、グローバルなヘルスケアアウトソーシング企業であるGeBBS Healthcare Solutionsの支配権を取得することに合意しました。これは、最近のヘルスケアBPOにおける最大のプライベートエクイティ買収の一つです(約8億5000万米ドル)。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、サービスタイプ、プロバイダーサービス、ペイザーサービス、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場を形成する市場動向、規制状況、技術の進歩についても探ります。外部要因や世界経済の変化が市場の成長に与える影響を評価し、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 医療提供者とペイザーがアウトソーシングを増やし、管理上の負担を軽減し効率を向上させるにつれて、市場は着実に成長します。

- AI、自動化、予測分析がアウトソーシングされたワークフローを変革し、精度を向上させ、手動介入を減少させます。

- 収益サイクル管理のアウトソーシングは、組織がより迅速な払い戻しとより良い拒否防止を求めるにつれて増加します。

- デジタルトランスフォーメーションがクラウドベースのBPOプラットフォームと統合データソリューションの採用を促進します。

- 遠隔医療の拡大が、バーチャルケアコーディネーションと遠隔患者サポートにおける新たなアウトソーシングニーズを生み出します。

- グローバルBPOハブは、ドメインの専門知識を強化し、サービス提供を向上させるために先進技術に投資します。

- 規制の複雑さが増すにつれて、コンプライアンスと正確な文書化のためにアウトソーシングパートナーへの依存が深まります。

- データ保護要件が医療エコシステム全体で強化されるにつれて、サイバーセキュリティの強化が優先事項となります。

- ペイザー組織は、請求管理とメンバーサービスを合理化するためにアウトソーシングを拡大します。

- 新興市場は、コスト効率の高いスケーラブルなヘルスケアBPOソリューションの需要が高まるにつれて、主要な成長センターとなります。