市場概要

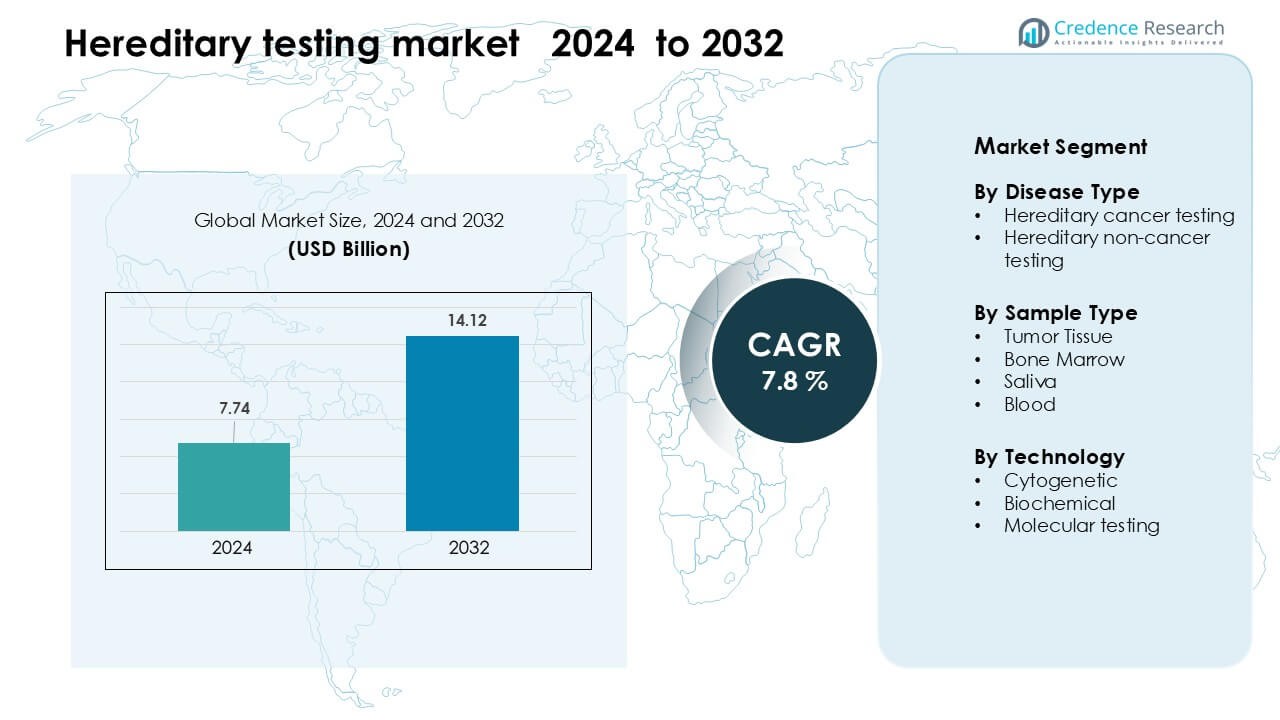

遺伝性検査市場は2024年に77.4億米ドルと評価され、2032年までに141.2億米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)7.8%で成長しています。

| レポート属性 |

詳細 |

| 過去の期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の遺伝性検査市場規模 |

77.4億米ドル |

| 遺伝性検査市場、CAGR |

7.8% |

| 2032年の遺伝性検査市場規模 |

141.2億米ドル |

遺伝性検査市場は、MedGenome Inc.、SOPHiA GENETICS SA、Laboratory Corporation of America Holdings、Natera、Thermo Fisher Scientific、Myriad Genetics、Quest Diagnostics、Illumina、Fulgent Genetics、F. Hoffmann-La Rocheといった主要企業によって形成されています。これらの企業は、先進的なNGSプラットフォーム、広範なマルチジーンパネル、拡大するグローバルラボネットワークを通じて地位を強化しています。彼らは、精度の向上、ターンアラウンドタイムの短縮、AIベースの解釈ツールの統合に焦点を当て、臨床意思決定をサポートしています。北米は、強力な医療インフラ、高い個別化医療の採用、遺伝的リスク検査の広範な保険適用に支えられ、2024年に約41%のシェアでリードする地域として残りました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 遺伝性検査市場は2024年に77.4億米ドルに達し、2032年までに141.2億米ドルに達すると予測されており、CAGRは7.8%です。

- 遺伝性がんや希少遺伝疾患の早期発見に対する需要の高まりが、医師の推奨の増加とシーケンシングコストの低下によって強力な採用を促進しています。

- 分子検査は71%の最大セグメントシェアを持ち、血液サンプルは約54%でサンプルタイプセグメントをリードし、精度と迅速な処理に対する強い臨床的嗜好を反映しています。

- 市場は、NGSプラットフォームの進化、AI駆動の解釈、高スループットラボネットワークによって競争が激化していますが、価格圧力と限られた遺伝カウンセリング能力が成長を抑制し続けています。

- 北米は2024年に41%のシェアで支配し、続いてヨーロッパが30%、アジア太平洋が22%で、強力なスクリーニングプログラム、拡大するゲノムインフラ、意識の高まりによって推進されています。

市場セグメンテーション分析:

疾患タイプ別

遺伝性がん検査は、2024年に約62%のシェアで遺伝性検査市場をリードしました。BRCA1/BRCA2やその他の高リスク遺伝子に関連する乳がん、卵巣がん、大腸がんのリスクに対する認識の高まりから強い需要がありました。医療プログラムは早期発見を促進し、より多くの患者を遺伝的リスク評価へと導きました。より広範なテストパネルとシーケンシングコストの低下も成長を支えました。非がん検査は心血管および代謝障害などの分野で拡大しましたが、がんに焦点を当てた検査はより高い臨床的緊急性と広範な医師の採用により先行しています。

- 例えば、Myriad GeneticsのmyRisk遺伝性がん検査は、次世代シーケンシングを使用してBRCA1/2を含む11以上のがんタイプに対して63の臨床的に推奨される遺伝子をスクリーニングします。

サンプルタイプ別

2024年、血液ベースの検査が遺伝性検査市場で約54%のシェアを占めました。臨床医は、唾液や組織サンプルと比較して高品質のDNAを提供し、精度が高く、処理が速いという理由で血液サンプルを好みました。病院が腫瘍学や予防医療のルーチン遺伝性スクリーニングを統合するにつれて需要が増加しました。唾液サンプルは家庭用キットで注目を集め、腫瘍組織や骨髄は高度な診断用途に特化していました。しかし、血液サンプルはその強い信頼性と臨床ワークフローへの統合の容易さからリーダーシップを維持しました。

- 例えば、Invitae Common Hereditary Cancer Panelは、3 mLの紫色キャップEDTA全血標本で検証され、9,000以上の臨床サンプルで99%以上の精度を達成しました。

技術別

2024年、分子検査が遺伝性検査市場で約71%の最大シェアを占めました。次世代シーケンシングが単一のテストで複数の遺伝子変異を検出できるようになり、診断の深さと速度が向上したため、採用が増加しました。病院や研究所は、がん、心臓病、希少疾患のカテゴリで遺伝的リスクを特定するために分子的方法を好みました。細胞遺伝学的および生化学的検査は特定のケースをサポートしましたが、より狭い洞察を提供しました。分子検査は、パネルの拡大、シーケンシング価格の低下、世界の医療システム全体での強力な臨床検証により、支配的な地位を維持しました。

主要成長要因

個別化医療の採用拡大

個別化医療の採用拡大は、遺伝性検査市場の中心的な推進力として残っています。医療システムは、予防、診断、治療の決定を調整するために遺伝的洞察にますます依存しています。臨床医は、がん、心血管疾患、希少遺伝性疾患のリスクが高い個人を特定するために遺伝性検査パネルを使用し、早期のモニタリングとターゲットを絞った介入を可能にしています。製薬会社は、特に腫瘍学において、治療選択に遺伝的マーカーを統合し、ルーチンの遺伝性検査の必要性を高めています。より広範な保険適用、患者教育の向上、精密医療への需要の高まりが、病院、診断センター、家庭用検査プラットフォーム全体での市場拡大を強化し続けています。

- 例えば、Foundation MedicineのFDA承認を受けたFoundationOne CDxは、324の遺伝子を分析し、MSI-HやTMBなどのゲノムシグネチャーを検出し、固形腫瘍のターゲット治療のための治療選択を導きます。

遺伝性疾患の世界的負担の増加

遺伝性がんや非がん遺伝性疾患の発生率の上昇が、世界中での検査採用を強化しています。遺伝性乳がん・卵巣がん、リンチ症候群、遺伝性心疾患などの状態は、臨床ガイドラインの改善や国のスクリーニングプログラムにより、今やより大きな注目を集めています。既知のリスク要因を持つ家族は、病気の確率を明確にし、予防医療を導くためにマルチ遺伝子検査を求めています。さらに、新生児スクリーニングの取り組みの拡大や早期診断介入が、政府や民間のプロバイダーに遺伝子検査インフラの拡大を促しています。より広範な医療の認識と臨床的受容が、高精度の遺伝性検査技術への持続的な需要を生み出しています。

- 例えば、Ambry GeneticsのCancerNextパネルは、遺伝性大腸がん、子宮内膜がん、胃がん、および関連するがんに関連する40の遺伝子を評価し、リンチ症候群および関連疾患を持つ家族の早期診断をサポートします。

シーケンシング技術の進歩

シーケンシングプラットフォームの急速な進歩は、市場成長の重要な加速要因であり続けています。次世代シーケンシング(NGS)は、ゲノムあたりのコストを大幅に削減し、大規模なパネルでの遺伝性変異の検出を迅速化します。ラボは精度の向上と希少変異の検出能力の向上から恩恵を受け、腫瘍学、心臓病学、代謝疾患の診断に広く利用されています。自動化とAIを活用した分析はワークフローを効率化し、解釈エラーを減少させ、遺伝性検査をよりアクセスしやすくします。機器がよりスケーラブルでクラウド統合されるにつれて、大規模な病院と小規模なラボの両方が高度な検査を採用し、世界的な市場浸透を促進しています。

主要なトレンドと機会

自宅での遺伝子検査の拡大

自宅での遺伝子検査キットの普及は、遺伝性検査市場における消費者の関与を再形成する主要なトレンドを示しています。唾液ベースのキットは、臨床訪問なしでのアクセスを容易にし、便利でプライベートな健康情報への需要の高まりに対応しています。企業は、がんの素因、キャリアステータス、ライフスタイル関連の遺伝マーカーをスクリーニングする拡張遺伝パネルを提供しています。テレヘルスとデジタルレポートへの快適さの向上が採用を強化しています。臨床的な検証が依然として重要である一方で、消費者は遺伝的リスクプロファイルの管理により積極的な役割を果たすようになり、ハイブリッドな臨床-消費者検査モデルに新たな商業機会を創出しています。

- 例えば、23andMeのFDA承認済みのHealth + Ancestry Serviceは、40以上のキャリアステータス変異を分析し、3つの臨床的に関連するBRCA1/BRCA2変異を含んでおり、1,200万人を超えるジェノタイプユーザーを持つ、世界最大の消費者遺伝データセットの一つです。

遺伝解釈におけるAIとビッグデータの統合

AIとデータ駆動型分析の急速な統合は、重要な市場機会を提供します。大規模な遺伝データセットは、アルゴリズムがパターンを特定し、変異の分類を改善し、遺伝的リスク評価の不確実性を減少させるのに役立ちます。AI対応のレポートは、複雑なゲノムデータを実行可能な推奨事項に簡略化することで、臨床医をサポートします。クラウドベースのバイオインフォマティクスツールは、ラボが運用コストを削減しながら業務を拡大するのを助けます。世界的なシーケンシング出力が増加するにつれて、電子健康記録、家族歴、および遺伝データを統合する相互運用可能なプラットフォームの機会が生まれ、より正確で個別化された遺伝性疾患の予測を推進します。

- 例えば、Google DeepMindのAlpha Missenseモデルは、7,100万のヒトミスセンス変異を分類し、89%を病原性または良性とラベル付けし、遺伝性疾患における変異解釈の不確実性を大幅に削減します。

主要な課題

限られた遺伝カウンセリングの能力

主要な課題は、訓練を受けた遺伝カウンセラーの限られた利用可能性に起因しています。遺伝性検査の需要の増加は、結果を説明し、患者の意思決定を導き、フォローアップケアを調整するための専門家が不足している医療システムに圧力をかけています。特に発展途上市場では、多くの地域が不足しており、検査の採用を遅らせ、患者の混乱を増大させています。十分なカウンセリングサポートがなければ、個人はリスクレベルを誤解したり、予防措置を遅らせたりする可能性があります。このギャップは、遺伝性検査の完全な臨床的影響を制限し、診断とケアの経路全体の連続性を低下させます。

変異解釈の複雑さ

遺伝子変異の解釈は、遺伝性検査市場における主要な障壁のままです。検出された多くの変異は「不明な意義」のカテゴリに分類され、正確に分類するためには高度な専門知識と大規模な人口データセットが必要です。ラボのプロトコル、データベース、および分析ツールの違いが一貫性のない結果をもたらし、臨床的な意思決定を複雑にします。報告基準の世界的な調和の限界も誤解のリスクを高めます。これらの課題は医師の信頼を妨げ、診断を遅らせ、臨床環境全体でのマルチジーン遺伝性検査パネルの広範な採用を制限します。

地域分析

北アメリカ

北アメリカは2024年に約41%のシェアで遺伝性検査市場を支配しました。確立されたゲノムプログラム、広範な保険適用、および遺伝性がんリスクに対する高い認識から強力な採用がありました。主要な病院は、マルチジーンパネルを日常の腫瘍学および心血管予防ケアに統合しました。米国は急速なNGS採用により成長を主導し、カナダは遺伝カウンセリングネットワークを拡大しました。個別化医療の需要の高まりとゲノムスタートアップへの強力な投資が地域の地位をさらに強化しました。消費者向け直接検査の拡大と医師の受け入れの拡大が、臨床および家庭ベースのアプリケーション全体での市場リーダーシップの継続を支えました。

ヨーロッパ

ヨーロッパは2024年に遺伝性検査市場の約30%を占め、国家的なスクリーニングイニシアチブと強力な規制フレームワークに支えられました。ドイツ、英国、フランスなどの国々は、公衆衛生プログラムと償還改革を通じて遺伝性がん検査を進めました。希少疾患診断への関心の高まりも、病院や専門クリニックでの分子パネルの使用を増加させました。ラボ基準の調和とゲノムデータの普遍的な医療システムへの統合の努力が臨床的信頼を強化しました。地域の遺伝カウンセリング能力の拡大とバイオバンクへの投資の増加が、安定した遺伝性検査の採用を支え続けました。

アジア太平洋

アジア太平洋は2024年に約22%のシェアを占め、最も急成長している地域のままでした。遺伝性がんの発生率の高さ、診断インフラの改善、および中国、日本、韓国、インドなどの国々での認識の高まりが強力な拡大を促しました。政府は人口レベルのゲノムプログラムを支援し、民間病院は手頃な価格のマルチジーンパネルを導入しました。医療観光の成長とシーケンシングコストの低下が採用を加速しました。地域の大規模な人口基盤と可処分所得の増加が、臨床および家庭ベースの遺伝性検査ソリューションの需要を強化し、アジア太平洋を将来の成長エンジンとして位置付けました。

ラテンアメリカ

ラテンアメリカは2024年に約4%のシェアを獲得し、遺伝子検査アクセスの漸進的な改善と遺伝性疾患リスクの認識の高まりに支えられました。ブラジル、メキシコ、アルゼンチンは、腫瘍学プログラムの拡大と国際的な診断会社とのパートナーシップにより採用を主導しました。限られた償還と遺伝カウンセリングへのアクセスの不均一性が課題として残りましたが、民間医療施設は遺伝性がんおよび心血管パネルの使用を増加させました。予防医療への関心の高まりとラボの近代化への継続的な投資が、地域の市場見通しを強化しました。教育イニシアチブも遺伝リスク評価に対する公衆の理解を改善しました。

中東・アフリカ

中東およびアフリカ地域は、2024年に遺伝子検査市場の約3%を占めました。成長は、特にUAE、サウジアラビア、南アフリカでのゲノム医療への投資の増加から来ています。希少疾患の診断や遺伝リスクスクリーニングを促進する国のイニシアチブが早期採用を支援しました。しかし、限られた医療インフラと遺伝カウンセラーの低い利用可能性が広範な利用を制約しました。民間病院は分子検査アクセスを拡大するために、世界的なラボと提携することが増えています。シーケンシング能力の漸進的な改善と意識向上キャンペーンが、穏やかではあるが着実な地域成長に寄与しました。

市場セグメンテーション:

疾患タイプ別

サンプルタイプ別

技術別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

遺伝子検査市場の競争環境には、MedGenome Inc.、SOPHiA GENETICS SA、Laboratory Corporation of America Holdings、Natera、Thermo Fisher Scientific、Myriad Genetics、Quest Diagnostics、Illumina、Fulgent Genetics、F. Hoffmann-La Rocheといった主要企業が含まれます。これらの企業は、幅広い遺伝子検査ポートフォリオ、高度なNGS技術、強力なバイオインフォマティクス能力を通じて競争しています。多くのプレイヤーは、高スループットラボの構築、バリアント解釈ツールの改善、病院、腫瘍センター、研究機関とのパートナーシップ強化により、グローバルな展開を拡大しています。企業はまた、がんおよび非がん状態における早期リスク検出を支援するために、シーケンシングコストの削減と精度の向上に注力しています。個別化医療の需要の高まりは、AI駆動の分析、統合レポートプラットフォーム、臨床医サポートツールへの投資を促しています。合併、買収、地域協力がテストのアクセス性を広げるのに役立ち、継続的な製品革新が臨床および消費者向け遺伝子検査セグメントでの競争を強化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- MedGenome Inc.

- SOPHiA GENETICS SA

- Laboratory Corporation of America Holdings

- Natera, Inc.

- Thermo Fisher Scientific Inc.

- Myriad Genetics, Inc.

- Quest Diagnostics Incorporated

- Illumina, Inc.

- Fulgent Genetics, Inc.

- Hoffmann-La Roche Ltd.

最近の展開

- 2025年5月、Illumina, Inc.は臨床腫瘍学ポートフォリオ(oncoReveal® CDx IVDキットを通じて)を拡大し、22の遺伝子の遺伝的変異を検出するために日本での規制承認と米国でのメディケアカバレッジを受けました。

- 2025年2月、F. Hoffmann‑La Roche Ltd.は新しいシーケンシング技術「シーケンシング・バイ・エクスパンション(SBX)」を発表しました。この超高速シーケンシングプラットフォームは、遺伝性/ゲノム検査能力に影響を与える可能性があります。

- 2025年2月、Fulgent Genetics, Inc.はFoundation Medicine, Inc.が米国でのパートナーシップを通じてFoundationOne® GermlineおよびFoundationOne® Germline More NGSテスト(遺伝性がんに関連する50の遺伝子)を開始することを発表しました。

レポートのカバレッジ

この調査レポートは、疾患タイプ、サンプルタイプ、技術、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- より多くの病院がマルチジーンパネルを日常ケアに統合するにつれて、遺伝性検査の需要が増加します。

- AI駆動のバリアント解釈の採用により、精度が向上し、報告時間が短縮されます。

- 家庭用遺伝子検査キットは、利便性と消費者の認識の向上により、より強い支持を得るでしょう。

- シーケンシングがより迅速で手頃な価格になるにつれて、分子検査が支配的な技術として残ります。

- 臨床ガイドラインは、より広範な遺伝性がんおよび心血管リスクスクリーニングを含むように拡大します。

- 診断ラボと腫瘍センター間のパートナーシップが、世界的な検査アクセスを強化します。

- 国が専門的なトレーニングプログラムに投資するにつれて、遺伝カウンセリングサービスが成長します。

- 精密医療プログラムが、腫瘍学、心臓病学、希少疾患管理における検査の利用を増加させます。

- アジア太平洋およびラテンアメリカの新興市場が、より速いペースで遺伝性検査を採用します。

- 規制の枠組みが進化し、標準化された報告と検査の信頼性向上をサポートします。