市場概要

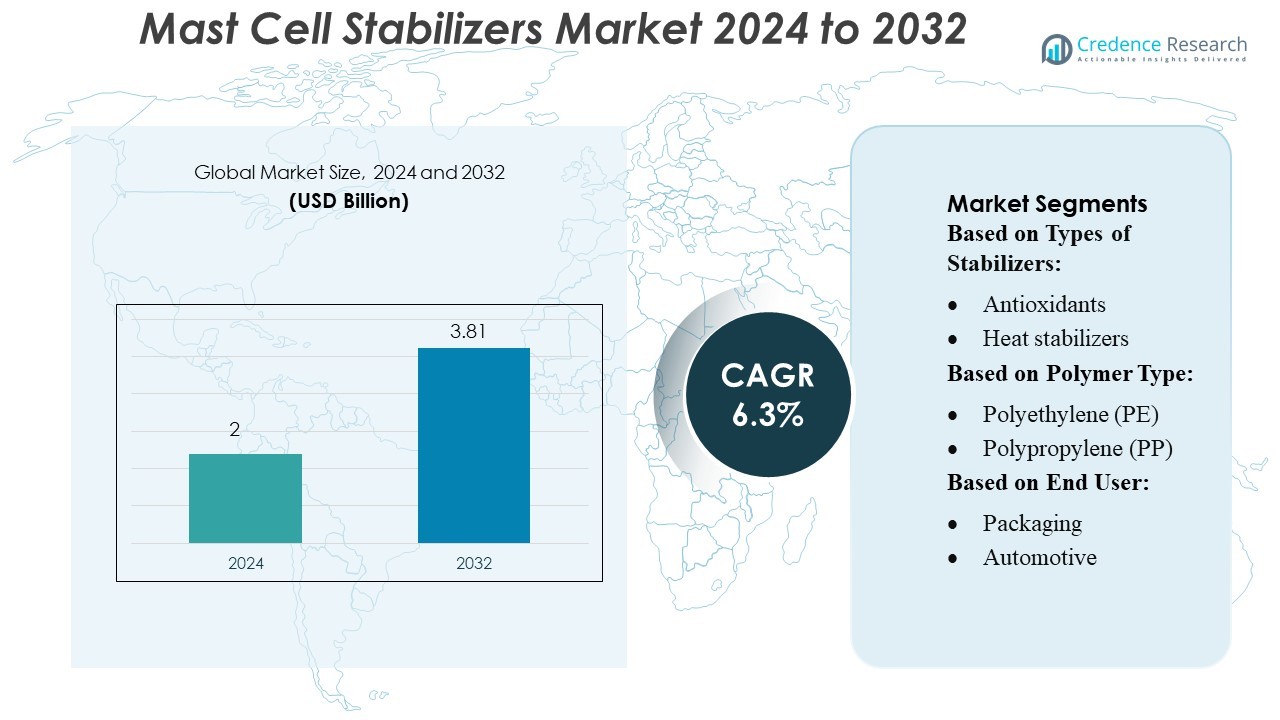

肥満細胞安定剤市場の規模は2024年に20億米ドルと評価され、2032年までに38.1億米ドルに達すると予測されており、予測期間中のCAGRは6.3%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 肥満細胞安定剤市場規模 2024 |

20億米ドル |

| 肥満細胞安定剤市場、CAGR |

6.3% |

| 肥満細胞安定剤市場規模 2032 |

38.1億米ドル |

肥満細胞安定剤市場は、Perstorp Holding AB、Clariant、Polyvel、Evonik Industries、Chitec Technology、PMC Group、Baerlocher、BASF SE、Adeka Corporation、Dover Chemical Corporationなどの主要企業による積極的な参加が特徴であり、これらの企業は製剤効率の向上と医薬品用途の製品安定性の改善に焦点を当てています。これらの企業は、研究開発投資、能力拡張、製薬メーカーとの協力を通じて競争力を強化しています。北米は、強力な医療インフラ、高いアレルギーおよび呼吸器疾患の診断率、先進的な非ステロイド治療ソリューションの一貫した採用により、世界市場をリードしており、正確な市場シェアは40%です。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 肥満細胞安定剤市場は2024年に20億米ドルと評価され、2032年までに38.1億米ドルに達すると予測されており、効果的な非ステロイド性アレルギーおよび喘息治療の需要が高まり続ける中、CAGRは6.3%で拡大しています。

- 呼吸器疾患の有病率の上昇と、約45%の最大セグメントシェアを占めるクロモリンナトリウムベースの製剤の選好の増加が、世界の医療システム全体で強力な市場成長を促進しています。

- 技術重視のプレーヤーは、先進的な安定剤化学における研究開発、能力拡張、製薬メーカーとの戦略的パートナーシップを通じて競争力を強化し、製品の可用性と製剤性能を強化しています。

- 高い生産コストと厳しい規制要件が市場拡大を抑制しており、特に小規模メーカーにとっては高純度の医薬品グレードの安定剤のスケールアップに障壁を生んでいます。

- 北米は40%の地域市場シェアでリードしており、ヨーロッパとアジア太平洋が続き、強力なインフラ、診断率の上昇、非ステロイド療法の採用拡大が地域の優位性を強化し、安定した長期需要を支えています。

市場セグメンテーション分析:

安定剤の種類別

抗酸化剤は、酸化分解を防ぎ、保管中の製品の完全性を維持する強力な能力により、安定剤タイプの中で肥満細胞安定剤市場で支配的な地位を占め、最大のシェアを占めています。高い耐熱性、長い保存期間の性能、および複数の処方との互換性により、広く採用されています。熱安定剤と光安定剤は、温度に敏感な環境やUVにさらされる環境での応用が拡大する中で続きます。抗菌安定剤は、メーカーが衛生重視の処方を優先する中で注目を集めていますが、信頼性と広範な適用性がリーダーシップを強化し続ける抗酸化剤に比べると二次的な位置にとどまっています。

- 例えば、Perstorp Holding AB は、Project Air イニシアチブを通じて、再生可能メタノールをベースとした生産を抗酸化剤関連の化学プロセスに統合し、年間最大 200,000 トンの持続可能なメタノールの製造を可能にし、安定剤成分の環境性能を向上させています。

ポリマータイプ別

ポリエチレン(PE)は、化学抵抗性と長期安定性を必要とする医薬品包装、医療部品、保管システムでの広範な使用により、肥満細胞安定剤市場で主要なポリマータイプを代表し、最高のシェアを保持しています。その支配力は、高い加工柔軟性と、時間の経過とともに材料性能を維持する安定剤との強い互換性によって支えられています。ポリプロピレン(PP)は、コスト効率と構造的完全性により、需要のかなりの部分を維持しており、PVCとポリスチレン(PS)はニッチな用途に対応しています。軽量で耐久性のある医療グレードのポリマーへの継続的なシフトは、PEのリーダーシップをさらに強化しています。

- 例えば、Clariantは最近、PFASフリーのAddWorks™ PPA 101 FGを導入し、100%アクティブな微粒子組成により、押出効率を向上させ、PEフィルム用途でのシャークスキン欠陥を排除します。

エンドユーザー別

包装は、肥満細胞安定剤市場で支配的なエンドユーザーセグメントとして浮上し、医薬品および医療包装システムにおいて材料の品質を維持し、劣化を防ぎ、製品の保存期間を延ばすために広く使用されているため、最大のシェアを確保しています。このセグメントの成長は、無菌で高性能な包装ソリューションの採用が増加していることにより促進されています。自動車、消費財、建設&建築セクターは、耐久性と環境抵抗性を向上させるために安定剤を統合することで着実に貢献し続けています。その他の産業、例えば電子機器や医療アクセサリーなども追加のニッチな需要を提供していますが、包装に比べると二次的な位置にとどまっています。

主要な成長要因

- アレルギーおよび炎症性疾患の増加

喘息、アレルギー性鼻炎、アトピー性皮膚炎、慢性炎症性疾患の発生率の増加は、肥満細胞安定剤の需要を大きく促進しています。医療システムは、全身への影響が少ない安全な長期治療オプションとして、これらの薬剤にますます依存しています。診断能力の拡大と患者の認識の向上は、早期の治療介入を促進し、市場の採用を後押ししています。さらに、非ステロイド代替品を必要とすることが多い小児患者は、主要なユーザーベースを形成しています。特に都市部の人口でアレルギー性疾患が世界的に増加し続ける中、肥満細胞安定剤は持続的な臨床的関連性を獲得しています。

- 例えば、Polyvelの不織布ポリプロピレン(PP)用柔軟化マスターバッチは重量比0.5%という低用量で使用され、人の肌や食品に接触する製品において安全性を損なうことなく使用が確認されています。

- 非ステロイド系でより安全な治療代替品への移行の増加

強力な市場の推進力は、安全性の高いプロファイルを持つ非ステロイド系治療への業界全体の動きです。長期的な副作用が少ないことで知られる肥満細胞安定剤は、アレルギーや呼吸器疾患の予防治療において、コルチコステロイドよりもますます好まれるようになっています。慢性喘息、食物アレルギー、眼アレルギーにおける長期的な疾患管理の重要性が高まる中、採用が進んでいます。規制当局もより安全な代替品を推奨し、メーカーに安定剤ベースの製剤の拡大を促しています。このシフトは、子供や高齢患者、長期治療を必要とする個人などの脆弱なグループでの使用をサポートしています。

- 例えば、Evonik Industriesは最近、ダルムシュタットにEUDRAGIT®ポリマー賦形剤専用のスプレードライ施設を開設し、生産能力を増強すると同時に、年間1,000トン以上のCO₂相当量を削減することでカーボンフットプリントを削減しています。

- 薬物送達技術の進展

薬物送達の革新—改良された吸入デバイス、持続放出型眼科製剤、高い生体利用率を持つ経鼻スプレーなど—は、肥満細胞安定剤の治療可能性を拡大しています。これらの技術は作用の発現を促進し、患者のコンプライアンスを向上させ、呼吸器や眼組織への標的送達を可能にします。製薬会社は、特にクロモリンナトリウムやネドクロミルのような薬剤の吸収と安定性を高める送達プラットフォームへの投資を増やしています。デバイスと薬物の統合が進むにつれ、安定剤は抗ヒスタミン薬や生物製剤に対して競争力を強化し、呼吸器および眼科分野での臨床使用を広げています。

主要なトレンドと機会

- 呼吸器および眼科ケアにおける併用療法の拡大

主要な市場トレンドは、肥満細胞安定剤を抗ヒスタミン薬やロイコトリエン阻害剤との併用療法に統合する動きの高まりです。これらの組み合わせは、特に中等度の喘息、季節性アレルギー性結膜炎、慢性鼻炎において、症状のコントロールを改善します。製薬会社は、製品の差別化を強化する高価値の革新として、併用製剤を見ています。多機能治療プロファイルを探る臨床試験活動の増加は、新しい固定用量併用薬の機会を生み出します。アレルギー管理においてポリセラピーが標準となるにつれ、安定剤は包括的な治療レジメン内で新たな重要性を得ています。

- 例えば、Chitec Technologyは、高性能安定剤を通じてその製剤ポートフォリオを強化しています。ECS 2025では、同社はChiguard® R-455 UV吸収剤を紹介しました。これはポリウレタンに共重合し、ポリマーの主鎖に直接組み込むことができます。その分子設計により、相分離なしで最大15 wt %の負荷での組み込みが可能です。

- 新しい安定化分子のための成長する研究開発パイプライン

市場は、強化された効力、長い作用持続時間、そしてより良い組織浸透性を持つ次世代の肥満細胞安定剤の研究が進行中であることから恩恵を受けています。バイオテクノロジー企業は、ヒスタミンを超えて複数のメディエーターを阻害できる分子を探求しており、トリプターゼ、サイトカイン、プロスタグランジンなどの経路をターゲットにしています。この傾向は、慢性蕁麻疹、アナフィラキシー予防、重度の喘息における未解決のニーズに対応する高度な治療法の機会を生み出します。免疫学と炎症研究への投資が増加する中、革新的な安定剤のパイプラインは拡大し続けています。

- 例えば、PMC Groupの有機金属部門(PMC Organometallix)は最近、ADVASTAB®ラインの熱安定剤の生産を拡大しました。ケンタッキー施設で年間2,200トン以上の主力の有機スズフリー安定剤を製造し、次世代の特殊化学品の生産能力を向上させています。

- 小児および高齢者治療セグメントにおける機会の増加

小児および高齢者ケアにおいて、ステロイドを避ける治療法が強く求められており、需要が高まっています。肥満細胞安定剤は、安全性と忍容性のプロファイルが良好で、これらの集団における長期使用に適しています。慢性アレルギーや喘息管理において、医療提供者が予防療法モデルをますます採用する中で、機会は拡大しています。さらに、老齢化する人口が眼科アレルギーや呼吸器感受性の増加を経験することで、市場の普及が広がっています。穏やかな吸入器や優しい眼科用溶液などの調整された製剤が採用をさらに強化します。

主要な課題

- 抗ヒスタミン薬や生物製剤と比較した即効性の制限

市場の主要な課題は、肥満細胞安定剤に関連する作用の遅延発現であり、完全な治療効果を得るのに数日を要することが多いです。この制限は、急性症状の緩和において抗ヒスタミン薬や即効性の吸入器が主流であるため、その魅力を減少させます。IgEや好酸球経路をターゲットにした生物製剤の出現も、より強力で迅速な応答を求める患者や臨床医の好みをシフトさせます。競争圧力が増す中、安定剤は迅速な緩和よりも長期的な予防を必要とするニッチセグメントに依存しなければなりません。

- 頻繁な投薬要件による低い患者の遵守

多くの肥満細胞安定剤の製剤は、1日に複数回の投与が必要であり、患者の遵守と長期治療の継続性に影響を与えます。呼吸器および眼科用途では、患者は1日1回または持続放出の代替品を好むことが多く、安定剤の使用が減少します。遵守の悪さは臨床効果を制限し、特に一貫した予防療法を必要とする慢性アレルギー状態での普及を制限します。メーカーは、現代の利便性基準に合わせて古い薬を再製剤化する課題に直面しており、遵守を改善し市場の存在感を維持するために、投与システムの革新が不可欠です。

地域分析

北米

北米は、先進的なアレルギーおよび喘息治療の強力な採用により、肥満細胞安定化剤市場の約38–40%を占めています。この地域は、確立された製薬業界、肥満細胞関連疾患の高い診断率、および患者がクロモリンベースの製剤にアクセスできる強力な償還制度の恩恵を受けています。慢性アレルギー状態の管理に対する臨床的な注目の高まりと非ステロイド療法の選好の増加が、市場浸透をさらに高めています。主要企業は免疫学の試験を拡大するために研究機関と協力し、革新のパイプラインを強化し、肥満細胞安定化剤の開発と商業化における地域のリーダーシップを維持しています。

ヨーロッパ

ヨーロッパは、安定した医療投資と西欧および中欧におけるアレルギー関連疾患の有病率の上昇に支えられ、世界の肥満細胞安定化剤市場の約27–29%を占めています。特に先進的な呼吸器および免疫学治療の枠組みを持つ国々で、処方ベースの肥満細胞安定化剤の採用が強力です。薬剤の安全性と生産品質の向上を目指すEMAからの規制支援が、メーカーの競争力を高めています。喘息や肥満細胞症の早期診断を促進する国のイニシアチブによって成長がさらに促進されています。病院グレードの製剤の利用可能性の増加と慢性炎症性疾患に対する非ステロイド療法の代替策における持続的な研究努力により、市場は拡大を続けています。

アジア太平洋

アジア太平洋は、アレルギー性鼻炎、喘息、食物アレルギーの症例が増加している大規模な患者人口により、肥満細胞安定化剤市場の約22–24%を占め、最も急成長している地域です。医療インフラの拡大と手頃な価格のジェネリック薬の採用の増加が、アクセスを大幅に向上させています。中国、インド、日本などの国々は、呼吸器の健康プログラムにますます投資し、診断と治療の受け入れを改善しています。製薬メーカーは、クロモリンナトリウム製剤の高い需要に応えるために、現地生産能力を強化しています。非ステロイド性抗炎症オプションの認識の高まりと、これらの薬剤が国の治療ガイドラインに含まれることが、地域市場の拡大をさらに加速させています。

ラテンアメリカ

ラテンアメリカは、医療カバレッジの改善とコスト効果の高い肥満細胞安定化剤の利用可能性の増加に支えられ、世界市場の約7–8%を占めています。ブラジル、メキシコ、アルゼンチンなどの国々では、喘息の発生率の上昇と公衆衛生プログラムの拡大により需要が増加しています。先進的な製剤の採用は先進地域と比較して限定的ですが、ブランド製品の輸入の増加とジェネリック製造エコシステムの強化が市場の発展に寄与しています。呼吸器疾患管理の強化と民間医療提供者の関与の増加が、都市部および準都市部の両方で肥満細胞安定化療法の一貫した受け入れを支えています。

中東・アフリカ

中東およびアフリカ地域は、肥満細胞安定剤市場の5–6%を占めており、アレルギーや呼吸器疾患に対する認識の高まりが需要を支えています。成長は、医療費が高く、専門薬へのアクセスが進んでいる湾岸諸国に集中しています。アフリカでは、市場の拡大は緩やかですが、臨床診断の改善と低コストのジェネリック薬の流通が支えています。国際的な製薬会社は、地域の流通業者とのパートナーシップを強化し、クロモリンベースの治療法へのアクセスを改善しています。病院インフラへの投資の増加と国家呼吸器健康イニシアチブが、この地域を中程度ながら安定した成長に向けて位置づけています。

市場セグメンテーション:

安定剤の種類別:

ポリマータイプ別:

エンドユーザー別:

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

肥満細胞安定剤市場の競争環境には、Perstorp Holding AB、Clariant、Polyvel、Evonik Industries、Chitec Technology、PMC Group、Baerlocher、BASF SE、Adeka Corporation、Dover Chemical Corporationなどの主要参加者が含まれています。肥満細胞安定剤市場は、継続的なイノベーション、生産能力の拡大、および治療効果を改善する高純度製剤への注力によって定義されています。メーカーは、安定性が向上し、吸収が速く、吸入および経口投与システムとの互換性が高い高度な非ステロイド性安定剤の開発に注力しています。製薬会社との戦略的な協力により、研究パイプラインが強化され、薬剤製剤に使用される特殊化学品への信頼性の高いアクセスが確保されています。多くの企業はまた、持続可能な製造慣行と改善された品質管理フレームワークに投資し、厳格な世界規模の規制基準を満たしています。慢性アレルギーおよび喘息管理治療の需要の増加は、企業がサプライチェーンを最適化し、流通ネットワークを拡大し、この進化する市場で競争優位性を得るためにより効率的な製剤技術を導入する動機となっています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Perstorp Holding AB

- Clariant

- Polyvel

- Evonik Industries

- Chitec Technology

- PMC Group

- Baerlocher

- BASF SE

- Adeka Corporation

- Dover Chemical Corporation

最近の展開

- 2025年6月、Univar SolutionsとIngredionは、30年以上にわたり高需要の機能性成分の製造と流通で提携しています。この協力は、Ingredionのヨーロッパ全体の流通ネットワークを強化するだけでなく、急成長するクリーンラベルトレンドとも完全に一致しています。

- 2025年5月、Austrade Inc.は、非GMOの加水分解ヒマワリレシチンを導入しました。この粉末は、酵素加水分解と濃縮技術を組み合わせた2段階のプロセスで製造されます。製造プロセスには、酵素加水分解と濃縮技術が組み合わされています。

- 2025年1月、SONGWON Industrialは、Altek International FZEと提携し、中東および北アフリカでPVC安定剤を流通させることを発表しました。これは、建設および包装分野での地域の需要増加に対応するための動きです。Altek Internationalは、ドバイに拠点を置く化学品流通会社で、MENA地域での専門知識と広範なネットワークを持ち、SONGWONの市場プレゼンスを拡大し、顧客サービスを向上させるために選ばれました。

- 2024年10月、Lesaffreは、ZilorからBioriginの70%の株式を取得することを発表しました。これは、風味食品および機能性飲料市場における酵母誘導体の存在感を拡大するための動きです。

レポートのカバレッジ

この調査レポートは、安定剤の種類、ポリマーの種類、エンドユーザー、地理に基づく詳細な分析を提供します。主要市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する産業の市場動向、規制の状況、技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- アレルギー、喘息、肥満細胞症の症例が世界的に増加し続けるため、市場は需要の増加を経験するでしょう。

- メーカーは、バイオアベイラビリティと安定性が向上した先進的な非ステロイド系安定剤の開発を優先するでしょう。

- 製薬会社は、肥満細胞安定剤と現代の免疫調節剤を統合した併用療法への投資を増やすでしょう。

- 吸入および鼻腔内投与システムの採用が進むことで、患者のコンプライアンスが向上し、治療反応が迅速化されるでしょう。

- アレルギー以外の応用、例えば消化器疾患や慢性炎症性疾患への研究が拡大するでしょう。

- 規制当局は品質と安全性の要件を強化し、企業に製造基準の向上を促すでしょう。

- 新興市場は、医療アクセスの拡大と予防的呼吸ケアの認識向上により、大きく貢献するでしょう。

- デジタルヘルスの統合が、病気のモニタリングをサポートし、維持療法への需要を促進するでしょう。

- 賦形剤技術の革新が、製剤効率と製品の保存期間を改善するでしょう。

- 化学供給業者と製薬会社の戦略的な協力が、次世代の安定剤ソリューションの開発を加速するでしょう。