市場概要

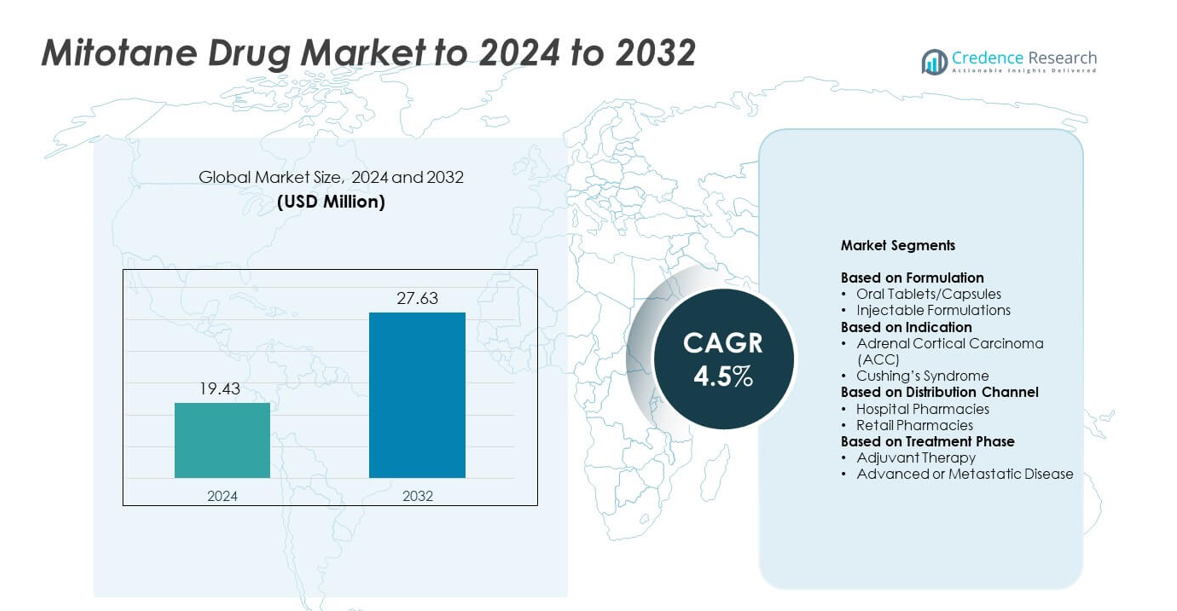

ミトタン薬市場の規模は2024年に1,943万米ドルと評価され、2032年までに2,763万米ドルに達すると予測されており、予測期間中のCAGRは4.5%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ミトタン薬市場規模 2024 |

1,943万米ドル |

| ミトタン薬市場、CAGR |

4.5% |

| ミトタン薬市場規模 2032 |

2,763万米ドル |

ミトタン薬市場は、Prime Therapeutics、Hikma Pharmaceuticals、Novartis Pharmaceuticals Corporation、TherDose Pharma Pvt. Ltd、Aspen Pharmacare、HRA Pharma Rare Diseases、Tizig Pharma Pvt. Ltd、Bristol-Myers Squibb Company、ESTEVEなどの主要企業によって形成されています。これらの企業は、強力な流通ネットワーク、信頼性の高い製品供給、そして集中的な腫瘍学のパートナーシップを通じて市場の成長を支えています。北米は、先進的な癌治療インフラと治療薬モニタリングへの広範なアクセスにより、2024年に約39%のシェアで市場をリードしました。ヨーロッパは、調和の取れたガイドラインと強力な専門病院ネットワークに支えられ、約31%のシェアで続きました。アジア太平洋は、腫瘍学能力の拡大と診断カバレッジの改善により、約22%のシェアを占めました。

市場インサイト

- ミトタン薬市場は2024年に1,943万米ドルに達し、2032年までに2,763万米ドルに達すると予測され、CAGRは4.5%です。

- 成長は、副腎皮質癌の症例増加、腫瘍学へのアクセス拡大、より安全な長期療法を支える標準化されたモニタリングプロトコルの採用強化によって推進されています。

- 主要なトレンドには、投与量モニタリングツールの改善、新興市場での治療採用の増加、構造化された腫瘍学経路内でのミトタンの臨床統合の進展が含まれます。

- 市場は中程度の競争力を維持しており、企業は流通力を拡大しながら、専門センター全体での製剤の一貫性と臨床サポートの強化に注力しています。

- 北米は2024年に約39%のシェアを占め、次いでヨーロッパが約31%、アジア太平洋が約22%を占め、経口錠剤とカプセルが製剤セグメントで約82%のシェアを占めました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製剤別

経口錠剤とカプセルは、2024年にミトタン薬市場で約82%のシェアを占めました。患者と臨床医は、これらの固形形態が安定した吸収、容易な投与量調整、長期療法中のより良い遵守を提供するため、好まれました。病院もまた、より簡単な保管と腫瘍学ユニットでの広範な利用可能性のために経口形式を好みました。注射製剤は、選択された臨床環境でのみ使用され、より高い管理監督を必要とするため、より小さなシェアを持っていました。ACC治療需要の増加と支持的な臨床ガイドラインは、経口ミトタンの強力な採用を引き続き強化しました。

- 例えば、HRA Pharma Rare Diseasesは、Lysodrenを100錠入りのボトルで500mgのミトタン錠として供給しており、長期の副腎皮質がん治療に広く使用される標準化された固形経口フォーマットを提供しています。

適応症別

2024年には、副腎皮質がんがミトタン薬市場の適応症セグメントで約91%のシェアを占めました。ACCは進行または切除不能な腫瘍における標準的な副腎破壊療法であるため、主要な承認済み用途として残りました。診断率の向上、腫瘍学的ケアへのアクセス拡大、および補助療法における薬剤の確立された役割が高い採用を支えました。クッシング症候群は、安全性の考慮や代替療法の利用可能性のため、限られた特定の難治性症例でミトタンが処方されるため、わずかなシェアを占めました。

- 例えば、メイヨークリニックは、手術で切除できない副腎がんの治療にミトタンが使用されていると報告しており、1950年から2017年の間にクリニックで治療された41人の小児ACCシリーズを追跡しました。

流通チャネル別

2024年には、病院薬局が流通チャネルで約68%のシェアを占めました。ACC管理と継続的な投与モニタリングに対する病院環境への強い依存が、これらのチャネルからのより高い調剤を促進しました。腫瘍専門医はしばしば三次病院内でミトタン療法を開始および調整し、これにより機関薬局を通じたより多くのボリュームフローが確保されました。小売薬局は残りのシェアを獲得しましたが、ミトタンは専門的な監視、頻繁な血清レベルのモニタリング、および病院ベースのケアパスウェイにより密接に一致する構造化されたフォローアップが必要なため、採用率は低かったです。

主要成長要因

副腎皮質がんの負担増加

ACCの発生率の増加がミトタン療法の安定した需要を支え、この薬剤が進行または再発症例における主要な副腎破壊オプションとして残っています。多くの患者が長期の治療サイクルを必要とし、これにより病院ネットワーク全体での年間消費が増加しました。腫瘍学的ケアへのアクセス拡大とACC症状の認識向上が診断率を改善し、治療プールを拡大しました。補助療法におけるミトタンの強い臨床的選好も使用を強化し、ACCの成長が最も強力な市場推進要因の一つとなりました。

- 例えば、テキサス大学MDアンダーソンがんセンターは、1980年以降に施設に登録された139人の副腎皮質がん患者を記録し、この希少な悪性腫瘍の累積的な臨床負荷を強調しました。

専門的な腫瘍学センターでの臨床採用の拡大

専門的ながん病院は、構造化されたプロトコルとより良いモニタリングインフラによりミトタンの採用を増加させました。高度な腫瘍学ユニットは血清ミトタンレベルをより効果的に追跡し、投与の正確さと臨床結果を改善しました。臨床医の認識向上、患者管理ツールの改善、内分泌学者と腫瘍専門医の強力な協力が治療効率を高めました。この組織化されたケアネットワークの拡大が、処方量の増加を支え、確立された医療システムと新興医療システムの両方での採用を強化しました。

- 例えば、フランスのグスタフ・ルッシー研究所は、転移性疾患を持つ13人と補助療法を受けている11人を含む24人のACC患者を対象に前向き研究を実施し、1日6〜12gのミトタン投与を行い、2ヶ月ごとに血漿レベルを監視しました。

支持療法ガイドラインと改善されたモニタリング実践

更新された臨床ガイドラインは、ACC管理のためのミトタンを引き続き推奨し、処方医の信頼を高めました。治療薬モニタリングへのアクセスが向上し、長期的な用量調整が簡素化され、治療リスクが軽減されました。診断ツールへの投資が増加し、医師が適切な候補者をより効果的に特定するのを助けました。これらの努力により、標準化されたケアパスウェイが強化され、患者の反応結果が改善され、ガイドラインに基づく採用が持続的な市場拡大の主要な推進力となりました。

主要なトレンドと機会

精密モニタリングと用量最適化の進展

改善されたモニタリング技術により、治療成功率を高める機会が生まれ、医師が治療的なミトタンレベルをより一貫して維持するのを助けました。デジタルツールとラボ自動化が迅速な報告をサポートし、より良い用量調整と毒性の低減を可能にしました。これらのアップグレードにより、治療がより安全で予測可能になり、医師の受け入れが高まりました。腫瘍学センター全体での高度な管理プラットフォームの採用が、品質改善の新しい道を開き、より広範な患者グループに対する治療の適合性を拡大しました。

- 例えば、イタリアの診断会社BSN SrlのFloChrom Mitotane/DDE in Plasmaキットは、14〜20マイクログラム/ミリリットルの治療目標範囲を指定し、血漿レベルが20マイクログラム/ミリリットルを超えると一般的に重大な副作用が観察されることを示し、薬物レベルの厳密な管理をサポートしています。

新興医療市場における成長の可能性

発展途上地域での腫瘍学インフラの拡大により、市場成長の意味のある機会が生まれました。より多くの病院が専門ケアにアクセスできるようになり、タイムリーな治療を受ける診断されたACC症例の数が増加しました。政府と民間のプロバイダーが癌センターに投資し、ミトタンのような必須療法の需要が高まりました。患者紹介ネットワークが改善され、認識が高まるにつれて、新興経済は長期的な拡大とより広範な治療アクセスのための重要な焦点領域となりました。

- 例えば、インドのマックス・ヘルスケア・インスティテュートは、現在22の施設で5,000以上のベッドを運営しており、2028年までに約3,700の新しいベッドを追加するために6,000クローレの投資計画を発表しました。

支持療法と併用レジメンの開発

多面的治療アプローチの研究により、より安全で効果的な組み合わせを探る機会が拡大しました。副作用を管理することを目的とした支持療法が患者の耐性を改善し、より長い治療の継続性をサポートしました。これらの開発により、臨床チームはミトタンをより広範なケアプランに統合することを奨励され、治療価値が向上し、先進的な腫瘍学ユニット全体での関連性が拡大しました。

主要な課題

狭い治療窓と毒性の懸念

ミトタンは患者によって治療レベルが大きく異なるため、正確な投薬が必要です。この狭い窓は副作用のリスクを高め、信頼できるモニタリングツールがないと治療が困難になります。多くの医療施設では十分な血清検査能力が不足しており、安全な投与量の最適化が制限されています。これらの課題は、小規模な病院での広範な採用を遅らせ、腫瘍学インフラが限られた地域での躊躇を生み出しました。安全性の懸念は患者の遵守に影響を与え続け、より広範な市場浸透の主要な障壁となっています。

認知度の低さと専門家の不足

ACCは依然として稀で、多くの臨床医はミトタン療法の管理に限られた経験しか持っていません。新興地域では専門の腫瘍学者や内分泌学者の不足が、適時の診断と適切な治療計画を妨げています。患者はしばしば大幅な遅延の後に三次医療センターに到達し、治療成功率を低下させます。教育プログラムの制限と適切なモニタリング実践の認識の低さが採用をさらに制限しました。訓練を受けた専門家の不足は、アクセスと長期的な市場成長の両方に影響を与える主要な課題として残っています。

地域分析

北アメリカ

北アメリカは、強力な腫瘍学インフラと三次がんセンターでの高い採用により、2024年にミトタン薬市場を39%のシェアでリードしました。早期診断率、血清モニタリングの広範な利用可能性、および確立された治療ガイドラインが、アメリカ合衆国とカナダ全体での一貫した使用を支えました。病院は構造化されたACC管理経路を維持し、長期的な患者の遵守を向上させました。専門内分泌学ユニットへのアクセスの拡大が処方パターンをさらに強化しました。希少がん治療の改善されたカバレッジと臨床プログラムへの登録の増加も地域のリーダーシップを維持するのに役立ちました。

ヨーロッパ

ヨーロッパは、いくつかの国での専門腫瘍学センターへの広範なアクセスと調和された治療ガイドラインにより、2024年に約31%のシェアを保持しました。強力な診断ネットワークと確立されたACC管理プロトコルが安定したミトタン使用を促進しました。ドイツ、フランス、イタリア、イギリスは、構造化されたモニタリングフレームワークと高度な病院能力により強い需要を示しました。臨床医の間での認識の高まりとフォローアップケアの標準化の取り組みが治療結果を改善しました。希少がんプログラムの拡大と腫瘍学サービスへの投資の増加が地域の採用を強化し続けました。

アジア太平洋

アジア太平洋は、2024年に約22%のシェアを占め、中国、インド、日本、韓国全体でのがんケアインフラの拡大により推進されました。より多くの病院が高度な診断ツールを採用し、内分泌腫瘍学専門家へのアクセスを改善するにつれて成長は強力なままでした。医療費の増加と患者紹介ネットワークの改善がACC検出率を向上させました。都市部では血清モニタリングのためのより良いラボサポートにより採用が改善しました。腫瘍学への政府投資と輸入ミトタン製剤の広範な利用可能性も、新興医療システム全体での需要の増加を支えました。

ラテンアメリカ

ラテンアメリカは2024年に約5%のシェアを持ち、需要はブラジル、メキシコ、アルゼンチンに集中しています。専門家の不足と診断カバレッジの不均衡が広範な採用を遅らせましたが、大都市の病院では安定した使用が維持されました。ACC管理の認識の向上と腫瘍学の能力の改善が徐々に拡大を支えました。アクセスの課題と限られたモニタリングツールが障壁として残りましたが、償還フレームワークの改善が採用を強化しました。国際的な腫瘍学プログラムとの新たな協力が、地域の主要センターでの治療の利用可能性を改善するのを支援しました。

中東とアフリカ

中東とアフリカは2024年に約3%のシェアを獲得し、専門的な癌治療へのアクセスの制限と高度なモニタリングツールの低い利用可能性を反映しています。採用は強力な三次病院を持つ湾岸諸国で最も高く、アフリカの多くの地域では診断と治療の制約に直面しました。腫瘍学ユニットへの投資の増加とACCの認識の向上が、遅いながらも安定した需要に貢献しました。国際的なパートナーシップが医師の訓練を改善し、選ばれたセンターでの治療経路を強化しました。インフラのギャップにもかかわらず、専門的なケアの徐々の拡大が長期的な成長の可能性を支え続けました。

市場セグメンテーション:

製剤別

適応症別

流通チャネル別

治療段階別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ミトタン薬市場には、Prime Therapeutics、Hikma Pharmaceuticals、Novartis Pharmaceuticals Corporation、TherDose Pharma Pvt. Ltd、Aspen Pharmacare、HRA Pharma Rare Diseases、Tizig Pharma Pvt. Ltd、Bristol-Myers Squibb Company、ESTEVEなどの主要企業が存在します。企業は信頼性の高いサプライチェーン、広範な流通網、腫瘍学センター全体でのアクセス拡大を通じて市場での地位を強化しました。製造業者は製剤の品質向上、モニタリングサポートの強化、長期的なACC治療のための一貫した治療効果の確保に注力しました。多くの企業が医師教育プログラムに投資し、安全な投与管理と患者の服薬遵守の改善を支援しました。新興医療市場への拡大と病院ネットワークとのパートナーシップが治療の利用可能性を広げるのを助けました。企業はまた、厳しい規制基準の遵守と製造精度の向上に取り組み、安定したグローバル流通を支援しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2025年に、スペインの製薬会社ESTEVEは、シカゴに本社を置く米国の契約開発製造機関(CDMO)であるRegis Technologiesを買収しました。

- 2025年に、Prime Therapeuticsの更新されたIsturisa(オシロドロスタット)の臨床基準文書は、クッシング症候群の他の治療薬と並んで、EMA承認の副腎ステロイド合成阻害剤オプションとしてミトタンをリストしています。

- 2024年に、FarmaMondoとHRA Pharma Rare Diseasesは、ブラジルでLysodren(ミトタン)を配布するための独占的なパートナーシップを発表し、ラテンアメリカの副腎皮質がん患者へのアクセスを拡大しました。

レポートのカバレッジ

この調査レポートは、製剤、適応症、流通チャネル、治療段階および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、および主要な応用についての概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートは、業界を形成する市場動向、規制の状況、技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 高度な医療システム全体でACC診断率が向上するにつれて、市場は拡大します。

- より強力な腫瘍学インフラと血清レベルモニタリングへの広範なアクセスにより、採用が増加します。

- 臨床ガイドラインは、進行したACCの主要な治療法としてミトタンを引き続きサポートします。

- がんセンターが強化され、紹介経路が改善されるにつれて、新興地域がより多く貢献します。

- 研究は、安全な投与戦略を探求し、患者の耐性と長期的な遵守を改善します。

- 併用療法の開発は、治療の効果を高め、より広範な臨床使用をサポートします。

- デジタルモニタリングツールは、投与の最適化を改善し、治療関連のリスクを軽減します。

- 専門家ネットワークの拡大と構造化されたケアモデルにより、病院は強い需要を維持します。

- メーカーは、製剤効率の改善とグローバルサプライチェーンの信頼性向上に投資します。

- 意識向上プログラムの増加により、治療の遅延が減少し、世界的に患者の転帰が改善されます。