市場概要

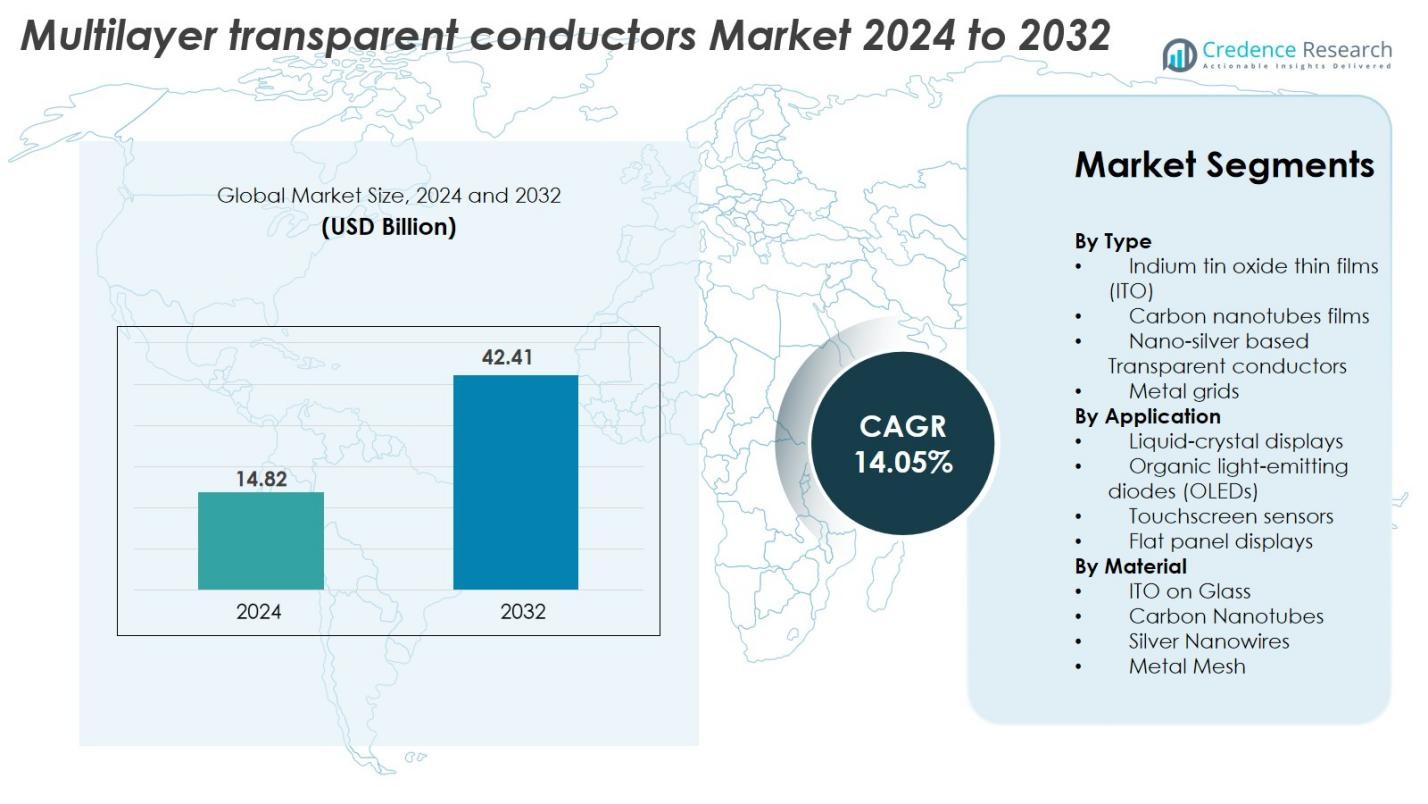

多層透明導電体市場の規模は2024年に148.2億米ドルと評価され、予測期間中に14.05%のCAGRで2032年までに424.1億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 多層透明導電体市場規模 2024 |

148.2億米ドル |

| 多層透明導電体市場、CAGR |

14.05% |

| 多層透明導電体市場規模 2032 |

424.1億米ドル |

多層透明導電体市場は、3M Company、Canatu Oy、日東電工株式会社、デュポン帝人フィルム、東洋紡株式会社、富士フイルムホールディングス株式会社、Thin Film Devices Inc.、DONTECH Inc.、Abrisa Technologies、イーストマンコダック、Acree Technologies Inc.、Cambrios Technologies Corporation、Apple Inc.、Quantum Coating Inc.、Cima Nanotechなどの主要なグローバルプレイヤーの存在によって形成されています。これらの企業は、ナノ材料、柔軟な導電フィルム、高性能多層構造の革新を通じて競争しています。アジア太平洋地域は、強力な電子機器製造エコシステムにより39.8%のシェアで市場をリードしており、次いで北米が27.4%、ヨーロッパが22.1%と続き、これらの地域での先進的なディスプレイおよびタッチ技術の強い需要を反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 多層透明導電体市場は2024年に148.2億米ドルと評価され、予測期間中に14.05%のCAGRで2032年までに424.1億米ドルに達すると予測されています。

- 市場の成長は、先進的なディスプレイ、タッチセンサー、OLEDパネル、柔軟な電子機器の需要の高まりによって推進されており、ITO薄膜が透明性と導電性のバランスの強さから41.6%のシェアを持つ主要セグメントとなっています。

- 主要なトレンドには、折りたたみ可能、伸縮可能、超薄型デバイスへのシフトをサポートする銀ナノワイヤー、カーボンナノチューブ、メタルメッシュ構造などのナノ材料ベースの導電体の急速な採用が含まれます。

- 競争環境には、3M、Canatu Oy、日東電工、デュポン帝人フィルム、富士フイルム、Cambriosなどの企業が含まれ、性能とスケーラビリティを向上させるための研究開発とパートナーシップに焦点を当てつつ、コストと耐久性の制約に対処しています。

- 地域的には、アジア太平洋地域が39.8%でリードしており、強力な電子機器製造に支えられています。次いで北米が27.4%、ヨーロッパが22.1%と続き、先進的なディスプレイ技術の採用が進んでいます。

市場セグメンテーション分析

タイプ別

インジウムスズ酸化物 (ITO) 薄膜は、2024年に41.6%のシェアで多層透明導体市場を支配しました。これは、高い光学透明性、優れた電気伝導性、成熟した生産インフラによるものです。ITOは、安定した性能と既存の製造ラインとの幅広い互換性により、高解像度ディスプレイやタッチインターフェースにおいて依然として好まれる材料です。一方、ナノシルバー透明導体やメタルグリッドは、柔軟で折りたたみ可能なデバイス向けに勢いを増しています。カーボンナノチューブフィルムは、耐久性、持続可能性、機械的に強靭な代替品の需要の高まりに支えられて、徐々に成長を続けています。

- 例えば、LGディスプレイは、OLEDテレビパネルにおいて10 Ω/平方以下のシート抵抗レベルを持つITOベースの電極を統合し、77インチを超えるディスプレイの量産を可能にしました。

用途別

タッチスクリーンセンサーセグメントは、スマートフォン、産業用タッチインターフェース、自動車インフォテインメントシステムの急速な採用により、2024年に38.4%のシェアで市場をリードしました。正確で高感度なタッチ性能の需要の高まりが、このセグメントの地位を強化し続けています。OLEDおよびフラットパネルディスプレイは、メーカーが超薄型でエネルギー効率の高いディスプレイ技術にシフトする中で着実に拡大しています。液晶ディスプレイは、テレビ、モニター、計測パネルで重要な使用を維持していますが、全体的な市場は、優れた視覚性能によりOLEDベースのソリューションに徐々に移行しています。

- 例えば、AU Optronics (AUO) は、ウェアラブルデバイス向けの1.6インチパネルを含む、非常に薄い0.5 mmのプロファイルで知られる様々なデバイス向けにオンセルおよびインセルタッチ統合AMOLEDパネルを開発しました。

材料別

ITO on Glassは、優れた透明性、強力な機械的安定性、LCD、タッチスクリーン、フラットパネルディスプレイへの広範な統合に支えられ、2024年に43.2%の最大シェアを占めました。シルバーナノワイヤーは、優れた柔軟性、低いシート抵抗、折りたたみ可能でウェアラブルなエレクトロニクスへの適合性により、強力な成長を遂げています。メタルメッシュ材料は、低抵抗が重要な大型ディスプレイや高輝度パネルでますます使用されています。カーボンナノチューブは、次世代の透明導体技術へのシフトに合わせて、環境に優しく、耐久性があり、非常に柔軟な代替品として注目を集め続けています。

主要な成長要因

先進ディスプレイ技術の普及拡大

OLED、マイクロLED、高解像度タッチインターフェースを含む先進ディスプレイ技術の急速な拡大は、多層透明導体市場の主要な成長要因となっています。メーカーは次世代ディスプレイデザインをサポートするために、優れた光学的透明性、低いシート抵抗、機械的柔軟性を提供する材料をますます求めています。消費者向け電子機器がベゼルレス、超薄型、曲面、折りたたみ可能な画面に向かう中、先進的な透明導体の需要は高まり続けています。銀ナノワイヤー、メタルメッシュ、カーボンナノチューブなどのITO代替品は、柔軟性と導電性に関連する性能ギャップに対処するため、注目を集めています。さらに、スマートテレビ、自動車のデジタルクラスター、AR/VRデバイス、産業用タッチパネルへの投資の増加は、耐久性が高く電気効率が向上した透明導体ソリューションの必要性を高めています。この傾向は、特に中国、日本、韓国でのアジア太平洋地域全体での生産能力の大幅な拡大によって強化されています。ディスプレイ製造は依然として高度に集中しています。

- 例えば、BOEテクノロジーの合肥と武漢にあるGen 10.5工場は、主に大型LCDパネル(65インチ以上)の製造を目的とした月間12万枚のガラス基板の生産能力を持っています。

スマートデバイス、ウェアラブル、IoTインターフェースの成長

スマートデバイス、ウェアラブル電子機器、IoTベースのヒューマンマシンインターフェースの採用が加速することで、多層透明導体の需要が大幅に増加しています。これらのアプリケーションは、繰り返しの曲げや環境への露出に耐えられる薄く柔軟で高導電性の材料を必要とします。銀ナノワイヤー、CNT、ハイブリッド多層フィルムは、軽量で高応答性のタッチまたはセンシング表面を求めるスマートウォッチ、フィットネストラッカー、接続された家庭用デバイス、バイオメディカルウェアラブルのための好ましい選択肢として浮上しています。消費者がコンパクトな形状と延長されたデバイスライフサイクルをますます重視する中、低消費電力と耐久性の向上を提供する透明導体は引き続き注目を集めています。スマートホーム、接続されたヘルスケアデバイス、産業用IoTインターフェースの普及は市場拡大をさらに強化しています。さらに、輸送、小売自動化、工場運営におけるデジタル化の急増は、先進的なタッチ対応システムの必要性を強化し、多層透明導体を重要な構成要素として位置付けています。

- 例えば、Cambrios Advanced Materialsは、シート抵抗が30 Ω/平方メートル以下で透明度が90%以上のタッチセンサーに使用されるClearOhm®銀ナノワイヤーフィルムを供給しています。

柔軟で折りたたみ可能、持続可能なエレクトロニクスへの移行

柔軟で折りたたみ可能、持続可能なエレクトロニクスへの世界的な移行は、多層透明導体市場の強力な成長ドライバーとして機能しています。従来のITOフィルムは脆さと限られた曲げ性能に悩まされており、優れた柔軟性と高い導電性を提供する金属メッシュ、銀ナノワイヤー、カーボンナノチューブなどの代替材料への強い需要を生み出しています。ブランドが環境に優しいリサイクル可能な材料に焦点を当てる中、CNTベースおよびハイブリッドナノ材料の透明導体は、消費者エレクトロニクスや産業用途で広く採用されています。折りたたみ式スマートフォン、ロール式ディスプレイ、電子ペーパー、スマートテキスタイルの台頭は、機械的耐久性を備えた多層透明導体アーキテクチャの急速な商業化を促進しています。さらに、より厳しい環境規制と企業の持続可能性へのコミットメントは、メーカーに低エネルギーの成膜プロセスや非希少金属材料の採用を促しています。これらの変化は、性能、持続可能性、長期的な信頼性に最適化された革新的な多層構造にとって大きな機会を創出しています。

主要なトレンドと機会

ナノ材料ベースの透明導体の商業化の進展

多層透明導体市場を再形成する主要なトレンドは、銀ナノワイヤー、グラフェン、CNT、ハイブリッドナノメタルグリッドを含むナノ材料ベースのソリューションの商業化の進展です。これらの材料は、優れた柔軟性、低いシート抵抗、改善された光学性能、高い機械的強度を提供し、柔軟なディスプレイ、次世代ウェアラブル、車載インターフェースに理想的です。研究開発投資が加速する中、メーカーは生産を拡大し、均一性と耐久性を向上させるコスト効率の高いコーティングおよび印刷技術を開発しています。特にグラフェンとCNTフィルムは、インジウムなどの希少材料への依存を減らす機会を提供します。このトレンドは、適応性があり軽量で伸縮性のあるエレクトロニクスへの強い需要によってさらに支えられています。政府や民間組織がナノ材料の革新に資金を提供する中、商業展開は消費者エレクトロニクス、デジタルサイネージ、AR/VRデバイス、スマートホーム製品全体で大幅に拡大すると予想されており、長期的な成長の可能性を大きく生み出しています。

- 例えば、Samsung Electronicsのグラフェン研究は、グラフェンベースの電極を商業化するための画期的な合成方法を生み出し、柔軟なAMOLEDスクリーンは従来の材料よりも優れた機械的信頼性を示し、次世代のウェアラブルデバイスや柔軟なディスプレイ技術の開発を支えています。

自動車ディスプレイとスマートサーフェスにおける機会の拡大

自動車のデジタル化は、車両がデジタルダッシュボード、ヘッドアップディスプレイ、インフォテインメントシステム、タッチ対応のスマートサーフェスをますます統合する中で、大きな成長機会を提供します。多層透明導体は、自動車環境に必要な高輝度、低反射、耐温度性のディスプレイインターフェースを可能にする上で重要な役割を果たします。電気自動車や自動運転車へのシフトは、この需要を加速させ、メーカーはコックピットにより大きく、曲がった、統合されたディスプレイを組み込んでいます。さらに、スマートウィンドウ、インテリアコントロールパネル、ジェスチャーセンサー、拡張現実オーバーレイは、先進的な透明導体の新しい応用の道を提供します。振動、UV曝露、熱変動に耐える材料の必要性は、メタルメッシュ、銀ナノワイヤー、ハイブリッド透明導体技術の機会を生み出します。世界の自動車メーカーがデジタルコックピットエコシステムとHMIイノベーションに多額の投資を行っている中、自動車セクターは最も魅力的な長期応用市場の一つとして浮上しています。

- 例えば、Continentalは、車両のコックピット用に設計されたさまざまな曲面自動車ディスプレイを開発しており、広範な振動および衝撃試験を含む厳格な自動車試験基準に耐えるように構築されています。

主要な課題

高い製造コストと材料の制約

強い成長見通しにもかかわらず、多層透明導体市場は高い製造コストと材料の制約に関連する重大な課題に直面しています。ITOの生産には真空蒸着と高価なインジウムが必要であり、原材料価格の変動とコストの不安定性を引き起こします。銀ナノワイヤーのような代替品は性能上の利点を提供しますが、酸化、移動、長期安定性に関する懸念も引き起こします。グラフェンやCNTフィルムは有望ですが、複雑な合成と処理要件のため依然として高価です。大規模な基板にわたる均一性、接着性、欠陥のない多層コーティングを達成することは技術的に要求が高く、費用対効果のあるスケーラビリティを制限します。これらの問題は、特にコストに敏感なディスプレイおよび消費者電子機器セグメントで価格圧力を生み出します。メーカーは性能要件と手頃な価格のバランスを取る必要があり、堆積方法、材料の最適化、サプライチェーンの多様化における革新の必要性を強調しています。

統合の複雑さとパフォーマンスのトレードオフ

多層透明導体を多様な電子システムに統合することは、パフォーマンスのトレードオフや互換性の問題により、もう一つの大きな課題を呈しています。異なるアプリケーションには、光学的透明性、導電性、柔軟性、表面硬度、環境耐性の組み合わせが必要です。最適なバランスを達成するには、金属層、ナノ材料、酸化膜を含む多段階の製造が必要であり、プロセスの複雑さが増します。さらに、既存の製造ラインに先進的な透明導体を統合するには、かなりの資本投資と設備の再構成が必要です。ヘイズ形成、表面粗さ、接着不良などの問題は、ディスプレイの品質を損なったり、タッチの応答性を低下させたりする可能性があります。特に熱、湿気、UV曝露に対する耐性といった環境耐久性も、自動車や屋外環境での応用を制限します。これらの統合の課題は、広範な採用への障壁を生み出し、材料工学と多層設計アーキテクチャの継続的な進歩が必要です。

地域分析

北アメリカ

北アメリカは、2024年に多層透明導体市場の27.4%を占め、消費者向け電子機器、自動車インフォテインメントシステム、産業用タッチインターフェースにおける先進的なディスプレイ技術の強力な採用により推進されています。この地域は、特にナノ材料やフレキシブルエレクトロニクスにおける高い研究開発投資の恩恵を受けており、米国の技術エコシステムが主導しています。プレミアムOLEDテレビ、スマートウェアラブル、デジタルサイネージの需要の増加も市場拡大を支えています。さらに、電気自動車におけるタッチ対応クラスターや拡張ディスプレイの統合の増加は、北アメリカを重要なイノベーション拠点として位置づける機会を強化しています。

ヨーロッパ

ヨーロッパは、2024年に市場の22.1%を占め、自動車のデジタル化、産業オートメーション、次世代ディスプレイ技術の強力な成長に支えられています。ドイツ、フランス、英国は、スマートサーフェス、高輝度自動車ディスプレイ、省エネOLED照明の採用の増加により大きく貢献しています。この地域の持続可能性への重視は、カーボンナノチューブや金属メッシュ構造などの環境に優しい材料への関心を加速させています。さらに、フレキシブルエレクトロニクス製造への投資と低排出生産プロセスに対する規制圧力は、ヨーロッパの透明導体消費者としての地位を強化するのに役立っています。

アジア太平洋

アジア太平洋は、2024年に市場の39.8%を占め、消費者向け電子機器、ディスプレイ製造、半導体生産におけるリーダーシップによって推進されています。中国、日本、韓国は主要なディスプレイパネル生産者を抱え、高性能透明導体の需要を大きく牽引しています。スマートフォン、スマートテレビ、タブレット、フレキシブルディスプレイの生産の急速な増加は、成長を大いに促進しています。電気自動車、バッテリーシステム、スマート産業技術への投資の増加も採用を支えています。さらに、この地域のコスト効率の高い製造能力とナノ材料生産能力の拡大は、世界的な成長エンジンとしての役割を確固たるものにしています。

ラテンアメリカ

ラテンアメリカは2024年に市場の5.9%を占め、ブラジル、メキシコ、チリでのスマートフォン、スマートテレビ、デジタルサイネージの需要増加により牽引されています。小売業のデジタル化の拡大と中価格帯の家電製品の採用増加が地域の成長に寄与しています。自動車のインフォテインメントや産業機器へのタッチ対応システムの統合も勢いを増しています。地域には大規模な製造施設が不足しているものの、先進的なディスプレイ部品の強力な輸入が市場の勢いを支えています。経済の改善と通信インフラの拡大が、多層透明導電技術の需要をさらに加速させると期待されています。

中東・アフリカ(MEA)

中東・アフリカは2024年に市場の4.8%を占め、デジタルサイネージ、スマートシティ技術、次世代通信デバイスの採用拡大に支えられています。UAEやサウジアラビアなどの国々が最新のディスプレイインフラへの投資を主導し、多層透明導体の需要を高めています。ホスピタリティ、交通、リテール業界の拡大が高輝度ディスプレイやタッチスクリーンキオスクの設置を促進しています。地域の製造は限られているものの、輸入活動の増加とスマート家電製品の消費増加が市場の安定した成長に寄与しています。

市場セグメンテーション

タイプ別

- インジウムスズ酸化物薄膜(ITO)

- カーボンナノチューブフィルム

- ナノシルバーベースの透明導体

- メタルグリッド

用途別

- 液晶ディスプレイ

- 有機発光ダイオード(OLED)

- タッチスクリーンセンサー

- フラットパネルディスプレイ

材料別

- ガラス上のITO

- カーボンナノチューブ

- シルバーナノワイヤー

- メタルメッシュ

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

多層透明導電体市場の競争環境は、確立された材料メーカー、高度なナノテクノロジー開発者、ディスプレイ部品サプライヤーが高性能で柔軟性があり、コスト効率の高い導電ソリューションを提供するために競争していることが特徴です。3M Company、Canatu Oy、日東電工株式会社、DuPont Teijin Films、東洋紡株式会社、富士フイルムホールディングス株式会社、Thin Film Devices Inc.、DONTECH Inc.、Abrisa Technologies、Eastman Kodak、Acree Technologies Inc.、Cambrios Technologies Corporation、Apple Inc.、Quantum Coating Inc.、Cima Nanotechなどの主要企業は、導電性、光学的透明性、機械的耐久性を向上させるために積極的に研究開発に投資しています。多くのプレーヤーは、柔軟で折りたたみ可能なディスプレイの需要の高まりに対応するため、銀ナノワイヤ、カーボンナノチューブ、金属メッシュ構造などのナノ材料の拡大に注力しています。材料サプライヤーと電子機器OEM間の戦略的パートナーシップは、企業が製品開発を加速し、多層コーティングプロセスを最適化し、OLEDディスプレイ、自動車用タッチシステム、ウェアラブルエレクトロニクスなどの高成長セクターでの存在感を強化することを目指して増加しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- 富士フイルムホールディングス株式会社

- Cima Nanotech

- Apple Inc.

- DuPont Teijin Films

- Canatu Oy

- Cambrios Technologies Corporation

- Acree Technologies Inc.

- イーストマン・コダック

- DONTECH Inc.

- Abrisa Technologies

最近の開発

- 2024年12月、デンソーはCanatuと炭素ナノチューブベースの透明導電フィルム、車載カメラやフロントガラス用透明ヒーター、量産技術に関する協力を深めるための覚書(MOU)を締結しました。

- 2024年4月、Canatu Oyとデンソー株式会社は、Canatuのフィンランド施設において、自動車のADASアプリケーションを対象とした透明導電フィルム(CNTフィルム)製造を拡大するために共同開発した炭素ナノチューブリアクターを委託しました。

- 2023年10月、大日本印刷株式会社(DNP)とマイクロウェーブケミカル株式会社は、高い透明性と導電性を実現するためにマイクロ波照射された11 nm銀ナノワイヤを用いた新しい透明導電フィルムを開発するためのパートナーシップを発表しました。

レポートのカバレッジ

この調査レポートは、タイプ、用途、素材、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 柔軟性、折りたたみ可能、ウェアラブルエレクトロニクスの採用が増加することで、市場は強い成長を遂げるでしょう。

- 銀ナノワイヤ、炭素ナノチューブ、グラフェンなどの先進的なナノ材料がより広く商業的に受け入れられるようになります。

- OLED、マイクロLED、次世代ディスプレイにおける高性能導電フィルムの需要は引き続き加速します。

- 自動車のデジタル化がインフォテインメントシステム、スマートサーフェス、HUDディスプレイでの透明導体の使用を促進します。

- メーカーは持続可能な材料と低エネルギー生産技術へのシフトをますます進めるでしょう。

- 多層コーティング技術の革新が導電性、耐久性、光学的透明性を向上させます。

- スマートホームデバイスとIoTエコシステムの拡大がタッチおよびセンシングアプリケーションの新しい機会を創出します。

- 材料供給者とエレクトロニクスOEM間のパートナーシップが大規模な統合をサポートするために強化されます。

- アジア太平洋地域は、強力なエレクトロニクス製造能力と急速な技術進歩により、その優位性を維持します。

- 企業がコスト削減、性能最適化、大面積生産のスケーラビリティに焦点を当てる中、競争圧力が高まります。