神経内分泌癌市場の概要:

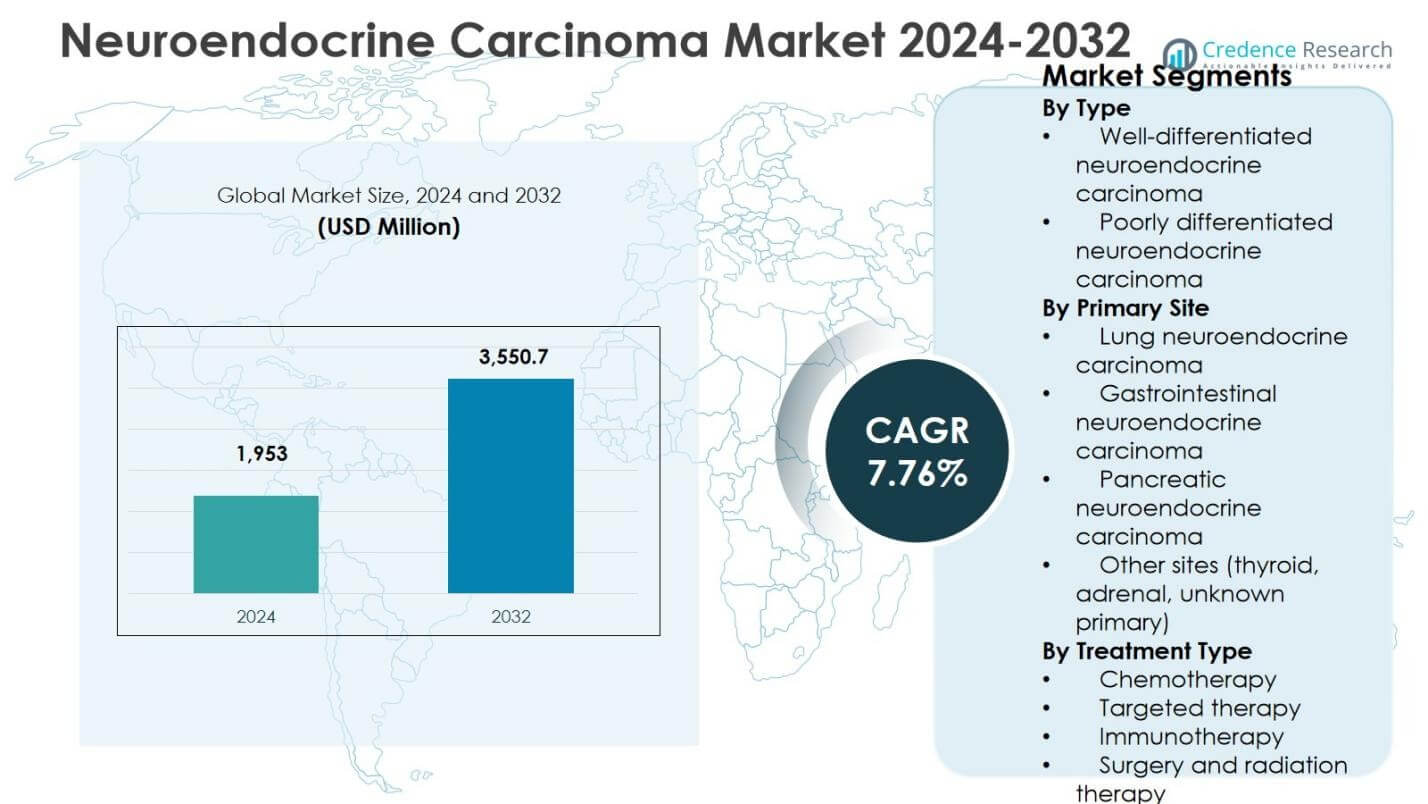

神経内分泌癌市場の規模は2024年に19億5,300万米ドルと評価され、予測期間中に7.76%のCAGRで成長し、2032年には35億5,070万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 神経内分泌癌市場規模 2024 |

19億5,300万米ドル |

| 神経内分泌癌市場、CAGR |

7.76% |

| 神経内分泌癌市場規模 2032 |

35億5,070万米ドル |

神経内分泌癌市場の洞察

- 市場の成長は、高悪性度神経内分泌癌の発生率の増加、イメージングとバイオマーカー診断の改善、全身療法の需要の高まりによって推進されており、2024年には58.6%のセグメントシェアを持つ低分化神経内分泌癌が、進行性の病気の進行により優勢です。

- 現在の市場動向には、標的療法と免疫療法の採用の増加、併用治療レジメンの拡大、継続的な臨床試験活動が含まれ、化学療法は依然として支配的であり、2024年には8%の治療シェアを持ち、初回使用によって推進されています。

- 市場の制約には、高い治療費、発展途上国での限られた償還、疾患の異質性が含まれ、これが標準化された治療プロトコルを複雑にし、患者集団全体での治療最適化を遅らせています。

- 地域別では、2024年に38.4%のシェアを持つ北米がリードし、次いでヨーロッパが27.6%、アジア太平洋が22.1%、ラテンアメリカが7.1%、中東・アフリカが4.8%と続いており、医療インフラとアクセスの格差を反映しています。

市場セグメンテーション分析:

タイプ別:

タイプ別にセグメント化された神経内分泌癌市場は、低分化神経内分泌癌がリードしており、2024年には58.6%の市場シェアを占めています。これは、その発生率の高さ、進行性の病気の進行、全身療法の需要の増加によって推進されています。これらの腫瘍はしばしば進行した段階で現れ、集中的な治療レジメンと長期的な臨床管理が必要です。対照的に、良好に分化した神経内分泌癌は進行が遅く、治療介入の強度が限られているため、シェアが小さいです。高悪性度腫瘍に対する意識の向上、診断精度の向上、入院率の増加が、低分化型の優位性を引き続き支えています。

- 例えば、エクセリクシスのカボメティクス(カボザンチニブ)は、進行した、よく分化した膵臓および膵外神経内分泌腫瘍に対する治療として、2025年3月にFDAの承認を受けました。これは、進行無増悪生存期間の改善を示した第3相CABINET試験データに基づいています。

主要部位別:

主要部位別では、肺神経内分泌癌が2024年に41.3%のシェアで市場を支配しました。これは、高い有病率、喫煙との強い関連性、頻繁な進行期診断によって支えられています。消化管神経内分泌癌は、スクリーニングプログラムの拡大と高齢化人口における発生率の上昇により続きました。膵臓神経内分泌癌は、画像診断とバイオマーカーに基づく検出の進歩により、注目すべきシェアを獲得しました。甲状腺、副腎、未知の原発腫瘍を含む他の部位は、需要の小さな部分を占めました。肺由来腫瘍の優位性は、より高い治療強度と持続的な腫瘍学薬剤の利用によって強化されています。

- 例えば、ノバルティスは進行性非機能性肺神経内分泌腫瘍に承認されたアフィニトール(エベロリムス)を提供しており、進行期症例での持続的な薬剤利用を支えています。

治療タイプ別:

治療タイプに基づくと、化学療法は2024年に46.8%で最大のシェアを持ちました。これは、高グレードおよび転移性神経内分泌癌の第一選択療法として広く使用されていることに起因します。このセグメントは、確立された臨床プロトコル、広範な利用可能性、および主要市場での償還カバレッジから利益を得ています。標的療法は、特定の分子マーカーを持つよく特徴付けられた腫瘍での採用の増加に支えられました。免疫療法は、選択された患者における持続的な反応率により、採用が増加しましたが、手術および放射線療法は補助的な選択肢として残りました。化学療法の優位性は、攻撃的な病態の管理における中心的な役割を反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

主要成長ドライバー

神経内分泌癌の発生率の上昇と診断の改善

神経内分泌癌市場は、神経内分泌悪性腫瘍の世界的な発生率の上昇から大きな利益を得ており、診断能力の向上によって支えられています。画像技術の進歩、バイオマーカーに基づく検査、および病理学分類システムが、よく分化した腫瘍と悪性腫瘍の両方の早期かつ正確な検出を可能にしています。医師の認識の向上と、特に肺および消化管神経内分泌癌に対する高リスク集団のスクリーニングの拡大が、診断率をさらに強化しています。早期の検出は、治療量と長期的な疾患管理のニーズを直接的に増加させ、全身療法と専門的な腫瘍学ケアの持続的な需要を促進しています。

- 例えば、NETest液体生検テストは、神経内分泌腫瘍の検出において90%以上の感度と最大98%の特異性を達成し、クロモグラニンAのような従来のマーカーを上回り、多遺伝子発現解析を通じて早期の識別を可能にしています。

標的および精密腫瘍学療法の拡大

標的療法と精密腫瘍学アプローチの採用の増加は、神経内分泌癌市場の強力な成長ドライバーとして機能しています。腫瘍生物学、受容体発現、分子経路の理解が改善され、特に膵臓および消化管神経内分泌癌における個別化治療の選択が可能になります。標的薬剤と併用療法への製薬投資は、無増悪生存期間と治療成果を改善し、より広範な臨床採用を促進しています。治療プロトコルが個別化アプローチに移行するにつれて、高度な治療薬の需要は増加し、先進国および新興医療システムの両方で市場の成長を強化しています。

- 例えば、ノバルティスのAfinitor(エベロリムス)、mTOR阻害剤は、進行した膵臓神経内分泌腫瘍患者において、フェーズIII RADIANT-3試験でプラセボの4.6ヶ月に対して無増悪生存期間の中央値を11.0ヶ月に延長しました。

医療支出の増加と腫瘍学インフラの強化

医療支出の増加と腫瘍学インフラの強化は、市場拡大を大いに支えています。政府および民間医療提供者は、がん治療施設、高度な放射線治療システム、専門の腫瘍学センターに投資しています。化学療法、標的療法、免疫療法の補償範囲の改善は、患者の治療アクセスを向上させています。さらに、新興経済国での保険浸透の拡大は、神経内分泌癌の診断および治療率を向上させ、高度ながん治療へのアクセスと手頃な価格を改善することで、長期的な市場成長を支えています。

主要なトレンドと機会

免疫療法と併用療法の採用の増加

神経内分泌癌市場は、特に進行および転移症例において免疫療法の採用への強いトレンドを目撃しています。免疫チェックポイント阻害剤と化学療法または標的療法との併用療法は、特定の患者集団における反応の持続性の向上により、臨床的に受け入れられつつあります。進行中の臨床試験と実世界の証拠は、これらのアプローチを引き続き検証し、治療革新の機会を創出しています。併用療法は単独療法と比較して効果が向上し、免疫療法を進化する神経内分泌癌治療の中で高成長の機会セグメントとして位置付けています。

- 例えば、DART SWOG 1609試験(NCT02834013)におけるイピリムマブとニボルマブの二重免疫チェックポイント阻害は、高悪性度神経内分泌癌患者において44%の客観的反応率を示し、低悪性度のケースを上回る結果を出しました。

新興市場の拡大と未充足の臨床ニーズ

新興市場は、がん認識の向上、診断能力の拡大、腫瘍治療へのアクセスの増加により、大きな成長機会を提供します。アジア太平洋、ラテンアメリカ、中東における大規模な患者人口、都市化の進展、政府主導のがん対策プログラムが市場浸透を支えています。さらに、高悪性度および難治性神経内分泌癌における未充足の臨床ニーズは、新薬開発の機会を生み出します。費用対効果の高い治療法と地域特化の臨床戦略に焦点を当てる企業は、これらの市場で長期的な成長を捉えるのに有利です。

- 例えば、メルクのキイトルーダ(ペムブロリズマブ)は、インドで迅速な規制承認と関税免除を通じて勢いを増し、さまざまながんに対する免疫療法への患者アクセスを迅速化しています。

主要な課題

疾患の異質性と複雑な臨床管理

神経内分泌癌市場における主要な課題は、疾患の高い異質性であり、診断、治療選択、結果予測を複雑にします。腫瘍のグレード、分化、原発部位の変動性が、標準化された治療プロトコルの効果を制限します。臨床医はしばしば個別化された治療決定に依存し、複雑さと治療コストを増加させます。この異質性はまた、薬剤開発と規制承認プロセスを遅らせ、臨床試験が多様な患者集団と疾患の表現を考慮する必要があります。

高額な治療費と発展途上地域でのアクセス制限

標的療法や免疫療法を含む先進的な治療に関連する高額な費用は、市場拡大に対する重大な障壁となっています。限られた償還範囲と不均一な医療インフラが、特に低・中所得地域での患者アクセスを制限します。長期治療とフォローアップの財政的負担は、さらなる負担をもたらします。コスト制約の解決と償還枠組みの拡大は、治療アクセスの改善と世界の神経内分泌癌市場における公平な成長の持続にとって重要です。

地域分析

北米

北米の神経内分泌癌市場は、2024年に38.4%の市場シェアを占め、高い疾患認識、先進的な診断インフラ、全身療法の強力な採用に支えられています。この地域は、早期診断、化学療法、標的療法、免疫療法への広範なアクセス、専門の腫瘍センターの存在から恩恵を受けています。好意的な償還政策とがん研究への持続的な投資が治療の採用をさらに強化しています。アメリカ合衆国は、高い医療支出、強力な臨床試験活動、革新的な腫瘍治療の継続的な導入により、地域の需要の大部分を牽引しています。

ヨーロッパ

ヨーロッパは2024年に27.6%の市場シェアを占めており、強力な公的医療制度、増加するがん検診の取り組み、神経内分泌癌の標準化された治療ガイドラインによって推進されています。ドイツ、フランス、イギリスなどの国々は、先進的な病院インフラと多分野にわたる腫瘍学ケアへのアクセスにより大きく貢献しています。標的療法の使用の増加と免疫療法の採用拡大が市場の成長を支えています。政府資金によるがんプログラムと希少がん研究への投資の増加が早期診断と治療の継続性を強化し、ヨーロッパのグローバル市場収益への重要な貢献者としての地位を強化しています。

アジア太平洋

アジア太平洋は2024年に22.1%の市場シェアを獲得し、医療インフラの急速な改善と神経内分泌癌の認知度の向上を反映しています。がん発生率の増加、診断能力の拡大、腫瘍学サービスへのアクセスの増加が中国、日本、インド全体での需要を促進しています。政府主導の医療改革と医療費の増加が化学療法と標的療法の広範な採用を支えています。この地域はまた、大規模な患者プールと改善する償還カバレッジから利益を得ています。製薬製造と臨床研究活動の拡大が、予測期間中のアジア太平洋の成長軌道をさらに強化しています。

ラテンアメリカ

ラテンアメリカは2024年に7.1%の市場シェアを占め、がんケアインフラの改善と腫瘍学治療へのアクセスの増加によって支えられています。ブラジルとメキシコは、がん診断率の上昇と病院ネットワークの拡大により地域需要を牽引しています。化学療法の採用が依然として支配的であり、標的療法は都市部の医療センターで徐々に受け入れられています。がんの認識と早期発見に焦点を当てた公衆衛生の取り組みが市場の発展に寄与しています。しかし、高度な療法への不均一なアクセスが地域全体の治療パターンに影響を与え続けています。

中東・アフリカ

中東・アフリカ地域は2024年に4.8%の市場シェアを占め、腫瘍学インフラの漸進的な改善と医療投資の増加によって推進されています。湾岸諸国は、現代的な医療施設と高度ながん治療の採用の増加により、地域需要の重要な部分を占めています。アフリカでは、診断ツールと治療オプションへのアクセスが限られており、市場浸透を制限しています。進行中の政府の取り組み、国際的な協力、民間医療施設の拡大が診断率と治療の利用可能性を改善し、地域全体の市場成長を支えています。

神経内分泌癌市場のセグメンテーション

タイプ別

主要部位別

- 肺神経内分泌癌

- 消化管神経内分泌癌

- 膵神経内分泌癌

- その他の部位(甲状腺、副腎、原発不明)

治療タイプ別

- 化学療法

- 標的療法

- 免疫療法

- 手術および放射線療法

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

競争環境は、ノバルティスAG、ファイザー株式会社、イプセンファーマ、ブリストル・マイヤーズ スクイブ、F. ホフマン・ラ ロシュ株式会社の強力な存在によって形成されています。市場は中程度に統合されており、主要企業は標的療法、免疫療法、および放射性医薬品の革新を通じて腫瘍学ポートフォリオの拡大に注力しています。戦略的優先事項には、臨床試験の拡大、新しい適応症の規制承認、および高悪性度および転移性疾患の結果を改善するための併用療法の開発が含まれます。企業は、疾患の異質性に対処するために、研究協力とバイオマーカー駆動の治療戦略に多額の投資を行っています。新興市場への地理的拡大と改善された償還アクセスが競争力をさらに強化します。既存の治療法の継続的なパイプライン開発とライフサイクル管理は、長期的な市場の存在と差別化を維持するために重要です。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ノバルティスAG

- ファイザー株式会社

- イプセンファーマ

- ベーリンガーインゲルハイム

- イーライリリー・アンド・カンパニー

- ブリストル・マイヤーズ スクイブ

- F. ホフマン・ラ・ロシュ株式会社

- ランテウスホールディングス

- AVEOファーマシューティカルズ

- ハッチソン・メディファーマ

最近の動向

- 2025年1月、ランテウスはライフ・モレキュラー・イメージングの買収計画を発表し、前払い金として3億5,000万ドルを支払い、神経内分泌腫瘍診断および治療に関連する資産を含む放射性医薬品能力を強化しました。

- 2025年6月、キメリック・セラピューティクスは、胃腸膵神経内分泌腫瘍(GEP-NETs)におけるCDH17を標的とするCAR T細胞療法CHM CDH17のFDAファストトラック指定を受け、この未充足のニーズに対する臨床試験を進めました。

- 2024年10月、ベーリンガーインゲルハイムはサークルファーマと提携し、最大6億700万ドルのコラボレーションおよびライセンス契約を結び、治療が難しいがんを対象とする初のサイクリン阻害剤の開発を進め、神経内分泌癌を含む可能性があります。

レポートのカバレッジ

この調査レポートは、タイプ、 主要部位、治療タイプ および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要な応用についての概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術革新についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 神経内分泌癌市場は、疾病発生率の増加と診断精度の向上により、持続的な成長が予想されます。

- 分子プロファイリングの進展は、精密かつ標的を絞った治療アプローチの普及を支援します。

- 免疫療法は、特に進行性および難治性の神経内分泌癌症例で、より強い臨床受容を得る可能性があります。

- 治療効果と生存率を向上させるために、併用治療レジメンが単剤療法に取って代わることが増えるでしょう。

- 進行中の臨床試験は、承認された適応症を拡大し、エビデンスに基づく治療プロトコルを強化します。

- 新興市場での腫瘍治療へのアクセス拡大は、診断率と治療率の向上に寄与します。

- 改善された償還制度は、先進治療へのより広範な患者アクセスを支援します。

- 画像診断とバイオマーカー検査の技術進歩は、早期の疾病検出と監視を可能にします。

- 戦略的パートナーシップと研究協力は、革新とパイプライン開発を加速します。

- 個別化医療への注力が、長期的な治療戦略と市場の進化を形作ります。