市場概要

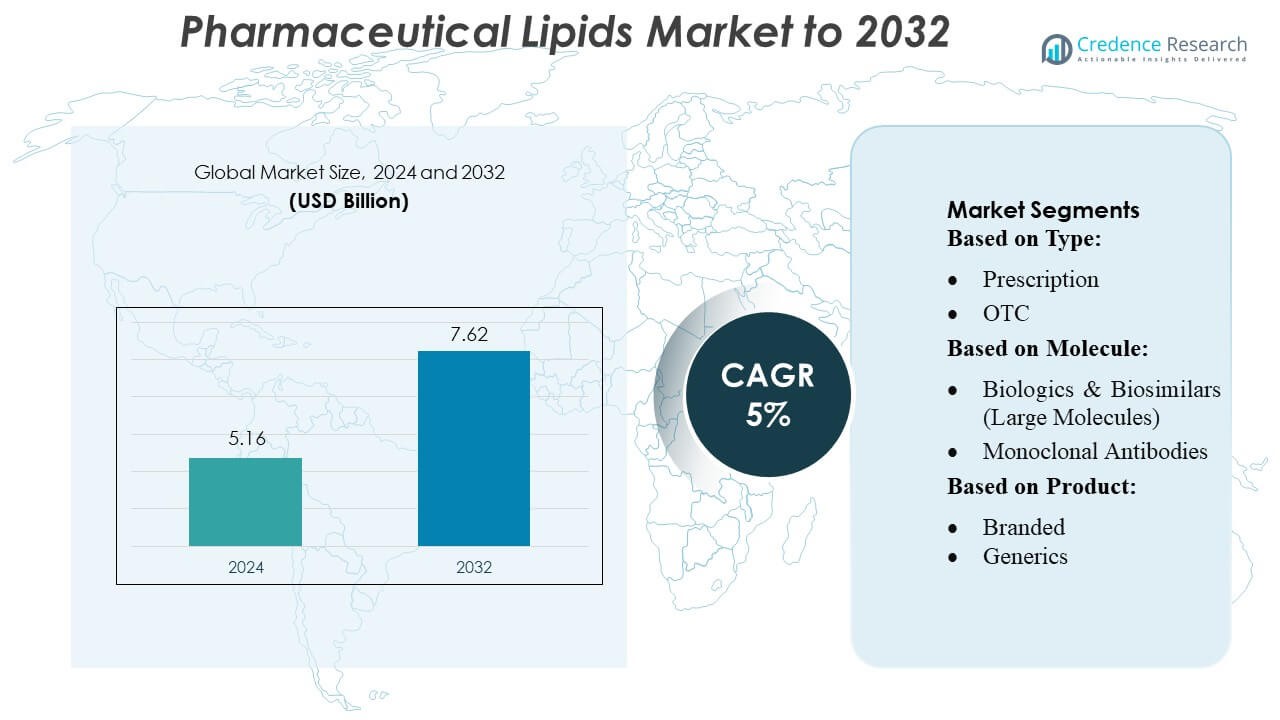

医薬品用脂質市場の規模は2024年に516億米ドルと評価され、2032年までに762億米ドルに達すると予測されており、予測期間中のCAGRは5%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 医薬品用脂質市場規模 2024 |

USD 5.16 Billion |

| 医薬品用脂質市場、CAGR |

5% |

| 医薬品用脂質市場規模 2032 |

USD 7.62 Billion |

医薬品用脂質市場は、Pfizer Inc.、AbbVie Inc.、GlaxoSmithKline plc.、Johnson & Johnson Services, Inc.、AstraZeneca、Bristol-Myers Squibb Company、F. Hoffmann-La Roche Ltd、Novartis AG、Sanofi、Merck & Co., Inc.などの主要なグローバルプレーヤーによって支配されています。これらの企業は、脂質ベースの薬物送達システムの革新、戦略的パートナーシップ、製造能力の拡大に注力し、市場での地位を強化しています。彼らは、小分子および生物製剤の安定性、生物利用能、標的送達を向上させるために、脂質ナノ粒子、リポソーム、ナノ構造脂質キャリアに積極的に投資しています。北米は、先進的な医療インフラ、高い生物製剤の採用、革新的な脂質製剤への多大な研究開発投資により、世界市場の約35%を占める主要地域として浮上しています。この地域は、脂質を活用した治療法における技術革新と商業的スケーラビリティのベンチマークを設定し続けています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 医薬品用脂質市場は2024年に516億米ドルと評価され、2032年までに762億米ドルに達すると予測されており、予測期間中のCAGRは5%です。

- 市場の成長は、脂質ベースの薬物送達システムの需要の増加、慢性疾患の蔓延、生物製剤および個別化医療の採用拡大によって促進されています。

- 主要なトレンドには、脂質ナノ粒子、リポソーム、ナノ構造脂質キャリアの革新、製剤の安定性と標的送達を強化するための研究開発および戦略的パートナーシップへの投資の増加が含まれます。

- 市場は競争が激しく、Pfizer、AbbVie、GSK、Johnson & Johnson、AstraZeneca、Bristol-Myers Squibb、Roche、Novartis、Sanofi、Merckなどの主要企業が技術主導の製品開発と製造能力の拡大に注力しています。

- 北米は地域市場をリードしており、約35%のシェアを占め、次いでヨーロッパとアジア太平洋地域が続いています。処方薬およびブランド化された脂質ベースの製剤は、採用率の高さと確立された臨床使用により、世界的にセグメントシェアを支配しています。

市場セグメンテーション分析:

タイプ別

タイプ別に分類された医薬品用脂質市場は、処方薬セグメントが支配しており、2024年には市場の約65%を占めています。成長は、慢性疾患の有病率の増加、標的薬物送達システムの需要の高まり、および処方薬のバイオアベイラビリティを向上させる脂質の重要な役割によって推進されています。OTC製品は、自己治療や栄養補助食品の用途に対する消費者の好みにより注目を集めていますが、処方薬セグメントは確立された臨床採用と、専門的な監督を必要とするより高い製剤の複雑さにより、依然として最大の貢献者です。

- 例えば、Gerresheimerは、製薬、バイオテクノロジー、化粧品業界に対する確立されたシステムおよびソリューションプロバイダーです。16か国に40以上の生産拠点があります。

分子別

分子ベースのセグメンテーション内では、バイオロジクス&バイオシミラー(大型分子)が約58%の支配的なシェアを持ち、モノクローナル抗体、ワクチン、細胞&遺伝子治療の需要の高まりによって促進されています。脂質は、これらの敏感な分子を安定化させ、効率的な送達と長期保存を可能にする重要な役割を果たしています。従来の小分子薬は、費用対効果と広範な治療用途によって市場の残りを占めています。バイオロジクスの研究開発への投資の増加と、複雑な治療薬のための高度な脂質ベースの製剤の採用拡大が、このセグメントの主要な成長ドライバーとして残っています。

- 例えば、Aptar Pharmaは、世界中に15のGMP(適正製造基準)認証を受けた製造拠点を運営しています。総合フットプリント:これらの拠点の製造スペースの合計は約120,000 m²です。

製品別

製品タイプに関しては、ブランド品セグメントが推定60%の市場シェアを持ち、処方薬およびバイオロジクス薬における確立された高効率の脂質ベース製剤に対する強い好みを反映しています。ブランド品は、規制承認、マーケティングの利点、患者の信頼を享受し、一方でジェネリック製剤は、コストに敏感な市場や新興経済国での需要の増加により徐々に拡大しています。このセグメントの推進要因には、強化された脂質ベースの薬物送達技術、特許保護された革新、および薬物吸収とバイオアベイラビリティの向上における脂質の治療効果に対する認識の高まりが含まれます。

主要な成長要因

- 標的型薬物送達の需要増加

製薬用脂質市場は、生物学的利用能と治療効果を向上させる高度な薬物送達システムの必要性の高まりによって推進されています。リポソームや脂質ナノ粒子などの脂質ベースの製剤は、小分子および生物製剤の両方の標的送達を促進し、副作用を最小限に抑え、患者の遵守を改善します。個別化医療の拡大とワクチンや遺伝子治療における脂質キャリアの採用の増加は、市場の成長をさらに促進します。脂質賦形剤と送達技術の継続的な革新は、世界的な市場拡大を支える重要な要因です。

- 例えば、SGD Pharmaは、ヨーロッパ(フランス、ドイツ)とアジア(インド、中国)にある5つの製造工場で、1日あたり800万本以上のバイアルとボトルを生産しています。

- 生物製剤とバイオシミラーの成長

生物製剤とバイオシミラーの急速な増加は、製薬用脂質の需要を大きく促進します。脂質は、モノクローナル抗体、ワクチン、細胞・遺伝子治療などの大分子を安定化させ、効果と保存期間を向上させます。研究開発投資の急増と脂質ベースの生物製剤の承認の増加が市場の拡大を支えています。さらに、世界中で慢性疾患や希少疾患の増加が複雑な治療法への依存を高め、脂質賦形剤が製剤開発と商業的スケーラビリティにおいて不可欠な要素となっています。

- 例えば、West Pharmaceutical Servicesは、自動化された生産に投資して能力を拡大し、効率を向上させる計画を立てており、2026年初頭に新しい自動化ラインを導入する予定です。

- 高齢者と慢性疾患人口の拡大

特に心血管、代謝、神経疾患などの慢性疾患の増加は、製薬用脂質の利用を促進します。高齢化する世界人口は、薬物吸収と治療結果を改善する脂質ベースの製剤の需要を高めます。脂質は治療薬の溶解性と安定性を向上させ、長期的な状態の効果的な管理をサポートします。医療費の増加と脂質ベースの送達システムの利点に関する患者の認識の高まりは、採用をさらに促進します。したがって、人口動態の変化と慢性疾患の負担の組み合わせが、市場の主要な成長促進要因となっています。

主要なトレンドと機会

- 脂質ナノテクノロジーの進展

脂質ナノテクノロジーは、より効率的な薬物送達、毒性の低減、治療効果の向上を提供する重要なトレンドとして浮上しています。脂質ナノ粒子、固体脂質キャリア、ナノ構造脂質システムなどの革新が、ワクチン、腫瘍学、遺伝子治療での採用を増やしています。COVID-19 mRNAワクチンは、脂質ベースの送達システムの可能性を示し、研究と商業的関心を加速させました。脂質ナノキャリアの継続的な進展は、特に精密医療、標的治療、次世代生物製剤において、重要な成長機会を生み出します。

- 例えば、Amcorは、Bulldog Skincareラインの柔軟なチューブでプラスチック使用量を16.67%削減し、年間プラスチック消費量を8.5メートルトン削減し、チューブに62%以上のポストコンシューマーリサイクル(PCR)プラスチックを組み込んでいます。

- 新興市場の拡大

アジア太平洋、ラテンアメリカ、中東の新興市場は、製薬用脂質市場にとって重要な機会を提供します。医療費の増加、疾患の有病率の増加、製薬製造能力の拡大が、これらの地域での市場採用を促進しています。高度な脂質ベースの製剤に関する認識の高まりと、生物製剤やジェネリック医薬品に対する規制のサポートの増加が、市場の可能性をさらに高めています。地域の製造と流通ネットワークに投資する企業は、コストの利点と未充足の医療ニーズを活用し、これらの高需要市場での脂質ベースの治療法の急速な成長を活用することができます。

- 例えば、Schottの新しいTOPPAC® Nest 160は、プレフィルポリマーシリンジの前のネスト構成と比較して、充填・仕上げのスループットを60%増加させ、効率を最大67%向上させ、製品の炭素フットプリントを17%削減します。

- 個別化医療との統合

脂質ベースの製剤と個別化医療の統合は、新たな機会を形成しています。脂質は、患者特有の投与、薬物動態の改善、複雑な生物製剤や遺伝子治療の標的送達を促進します。診断とゲノミクスの進展により、脂質キャリアが安定性と効果を高める個別化治療介入が可能になります。製薬会社は、結果を最適化するために脂質対応の個別化治療薬の開発にますます注力しています。このトレンドは、腫瘍学、希少疾患、免疫療法などの高価値セグメントの成長を支え、グローバルな脂質賦形剤市場での革新と競争力の差別化の機会を創出します。

主要な課題

- 規制とコンプライアンスの複雑さ

脂質ベースの医薬品に対する厳格な規制枠組みは、大きな課題を提起します。生物製剤、脂質ナノ粒子、新規賦形剤の承認プロセスは複雑で時間がかかり、しばしば広範な臨床検証を必要とします。地域ごとの規制の変動が複雑さを増し、市場参入を遅らせ、開発コストを増加させます。特に生物製剤や遺伝子治療において、安全性、安定性、品質基準の遵守が重要です。企業はこれらの規制の障害を乗り越えながら、革新のペースを維持する必要があり、市場の成長と製薬用脂質セクターの戦略的計画に影響を与える可能性があります。

- 高い製造コストと技術的複雑さ

脂質ベースの製剤の生産には、高いコスト、洗練された設備、熟練した労働力が必要です。安定した脂質ナノ粒子の製剤化とバッチ間の一貫性の確保は技術的な課題です。生物製剤と高度な脂質システムのスケールアッププロセスは、研究開発とインフラへの大規模な投資を必要とします。高い生産コストは、特にジェネリック医薬品や新興経済国において、コストに敏感な市場での採用を制限する可能性があります。製造の複雑さを管理しながら、品質と手頃な価格を維持することが重要な課題であり、臨床需要が増加しているにもかかわらず、脂質ベースの治療法の広範な浸透を遅らせる可能性があります。

地域分析

北米

北アメリカは、2024年に世界の約35%のシェアを占める製薬用脂質市場をリードしています。成長は、脂質ベースの薬物送達システムの高い採用、広範なバイオ医薬品の研究開発、および確立された製薬インフラによって推進されています。米国は、高度な医療施設、慢性疾患の増加、ワクチンや遺伝子治療のための脂質ナノ粒子を含む革新的な脂質製剤への多大な投資により支配的です。カナダは、製薬製造の増加と新規賦形剤に対する規制支援を通じて貢献しています。強力な産業と学界の協力関係と高度な脂質技術の早期採用により、北アメリカは主要な収益生成地域として位置づけられています。

ヨーロッパ

ヨーロッパは、堅牢なバイオ医薬品およびジェネリック医薬品の製造に支えられ、世界の製薬用脂質市場の約28%を占めています。この地域は、厳格な規制枠組み、広範な研究開発投資、および高度な薬物送達技術への強い焦点から恩恵を受けています。ドイツ、フランス、イギリスは、腫瘍学、ワクチン、および慢性疾患治療のための脂質ベースの製剤を活用する主要な貢献者です。個別化医療の需要の増加、高齢化、製薬賦形剤の革新を促進する政府のイニシアチブが市場の成長をさらに後押ししています。ヨーロッパの確立された製薬エコシステムと脂質対応バイオ医薬品の強力なパイプラインが、その競争力のある市場地位を維持しています。

アジア太平洋

アジア太平洋地域は、急速に成長する製薬製造、増加する医療支出、および拡大するバイオ医薬品の採用により、製薬用脂質市場の推定22%を占めています。中国、インド、日本がこの地域をリードし、大規模な患者人口と高度な脂質ベースの治療法への需要の増加から恩恵を受けています。成長は、政府のインセンティブ、受託製造の機会、脂質強化薬物製剤の認識の高まりによってさらに支えられています。この地域は、ジェネリック医薬品やバイオシミラーのコスト効率の高い生産と市場拡大の機会を提供しています。インフラ投資の増加と脂質送達システムの研究への注力の高まりが、アジア太平洋地域の市場成長の軌道を加速させる重要な要因です。

ラテンアメリカ

ラテンアメリカは、ブラジルとメキシコが主要な貢献者として、世界の製薬用脂質市場の約8%を占めています。市場拡大は、慢性疾患の増加、製薬研究開発投資の増加、およびワクチンや小分子薬における脂質ベースの製剤の採用の増加によって推進されています。一部の地域では医療インフラが限られているため課題がありますが、政府のイニシアチブの増加、グローバル製薬企業とのパートナーシップ、および規制改革が市場アクセスを改善しています。患者の認識の高まりとジェネリック医薬品市場の拡大が成長の機会を生み出しています。全体として、ラテンアメリカは高度な脂質技術の徐々に採用が進んでおり、発展途上でありながら有望な市場として位置づけられています。

中東・アフリカ

中東・アフリカは、世界の製薬用脂質市場の約7%を占めています。成長は、医療費の増加、慢性疾患の蔓延、腫瘍学やワクチンにおける脂質ベースの薬物送達システムの需要増加によって支えられています。サウジアラビア、UAE、南アフリカなどの主要市場では、インフラの改善、規制の支援、外国製薬投資が見られます。課題としては、地元の製造能力の限界と輸入依存度の高さが挙げられます。しかし、官民協力の増加、製薬意識の拡大、病院や専門クリニックでの先進的な脂質技術の採用が、この地域での市場成長を徐々に促進しています。

市場セグメンテーション:

タイプ別:

分子別:

- バイオ医薬品 & バイオシミラー(大型分子)

- モノクローナル抗体

製品別:

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

製薬用脂質市場は非常に競争が激しく、主要なプレーヤーにはPfizer Inc.、AbbVie Inc.、GlaxoSmithKline plc.、Johnson & Johnson Services, Inc.、AstraZeneca、Bristol-Myers Squibb Company、F. Hoffmann-La Roche Ltd、Novartis AG、Sanofi、Merck & Co., Inc.が含まれます。製薬用脂質市場は、脂質ベースの薬物送達技術と製剤開発における革新によって駆動される激しい競争が特徴です。企業は、小分子とバイオ医薬品の安定性、生物学的利用能、標的送達を向上させるために、先進的な脂質ナノ粒子、リポソーム、その他の賦形剤の研究開発にますます注力しています。地理的な存在感と製品ポートフォリオを拡大するために、合併、買収、パートナーシップといった戦略的な取り組みが一般的に採用されています。市場はまた、個別化医療の需要増加、慢性疾患の蔓延、コスト効率の高いスケーラブルな製造ソリューションの必要性によっても影響を受けています。規制の遵守、技術の進歩、継続的なパイプラインの拡大は、競争のダイナミクスを形成し、市場参加者間の差別化を促進する重要な要因として残っています。

主要プレイヤー分析

最近の開発

- 2025年9月、エボニックは注射剤およびバイオ医薬品用途向けに設計された高純度界面活性剤であるMaxiPure Ploysorbate 80を発売しました。このMaxiPure Polysorbate 80賦形剤は、現代の医薬品開発の厳しい要求を満たすために開発されました。

- 2025年3月、大日本住友製薬は、ホルモン受容体(HR)陽性、HER2陰性(IHC 0、IHC 1+またはIHC 2+/ISH-)の切除不能または再発乳がんの成人患者向けに、日本でDatroway(ダトポタマブ デルクステカン)を導入しました。

- 2025年1月、アストラゼネカはカナダにCUSD(USD 570m)の投資を発表し、700の雇用を創出し、トロント施設を拡張しました。この投資は、オンタリオ州のCUSD貢献に支えられ、R&D、グローバル臨床研究、およびカナダのライフサイエンスセクターを支援します。

- 2025年1月、サノフィのSarclisa、抗CD38治療薬は、IMROZ第3相試験の結果に基づき、移植不適格の新たに診断された多発性骨髄腫(NDMM)に対する中国での承認を受けました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、タイプ、分子、製品および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。このレポートは、業界を形成する市場動態、規制シナリオ、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 先進的な薬物送達システムの採用が進むにつれて、医薬品用脂質市場は安定して成長すると予想されています。

- 脂質ベースの製剤は、生物製剤や低分子薬物の安定性とバイオアベイラビリティを向上させる上で重要な役割を果たします。

- 慢性疾患の増加と高齢化社会が、脂質を利用した治療薬の需要を引き続き牽引します。

- 個別化医療とターゲット療法の拡大が、脂質ベースの送達技術に新たな成長機会を創出します。

- 脂質ナノ粒子、リポソーム、ナノ構造脂質キャリアの革新が、次世代の薬物開発を支援します。

- 新興市場では、医療インフラと製薬製造能力の向上により、著しい成長が見込まれます。

- コラボレーション、パートナーシップ、および戦略的合併が、市場拡大と競争優位性のための重要な戦略として残るでしょう。

- 新規賦形剤と先進的な製剤に対する規制のサポートが、製品承認の迅速化を促進します。

- コスト効果の高いジェネリック脂質製剤への傾向が、価格に敏感な地域での市場アクセスを向上させます。

- 脂質技術への継続的な研究開発投資が、長期的な革新と市場の持続可能性を推進します。