市場概要:

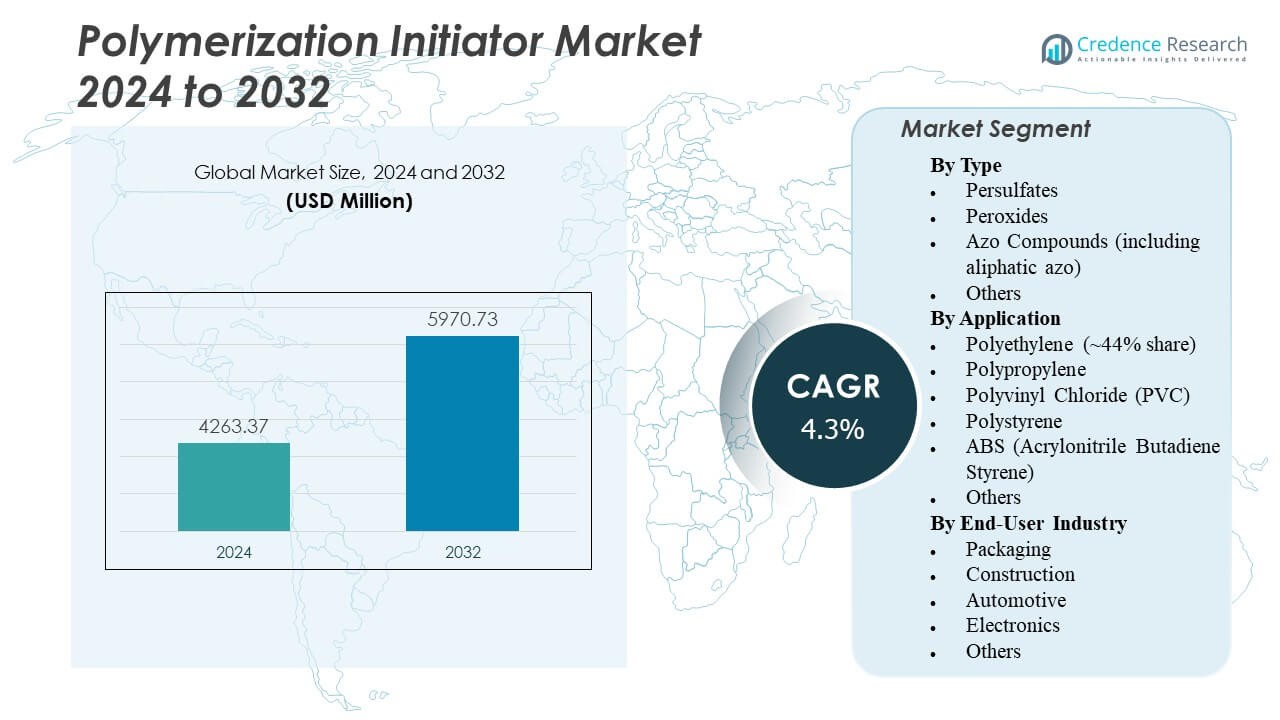

重合開始剤市場は、2024年の42億6,337万米ドルから2032年には推定59億7,073万米ドルに成長し、2024年から2032年までの年平均成長率(CAGR)は4.3%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の重合開始剤市場規模 |

42億6,337万米ドル |

| 重合開始剤市場、CAGR |

4.3% |

| 2032年の重合開始剤市場規模 |

59億7,073万米ドル |

包装、自動車、建設分野でのポリマーの需要増加が市場の安定成長を促進しています。メーカーは生産効率と材料性能を向上させるために効率的な重合プロセスに注力しています。過酸化物およびアゾ系開始剤の技術進歩により、反応制御と安定性が向上しています。環境に優しく低排出の材料の採用が持続可能性の目標をサポートしています。化学メーカーと最終用途産業間の戦略的な協力が供給チェーンを強化し、特殊ポリマーの革新を促進しています。

アジア太平洋地域は、中国、インド、日本、韓国における強力なポリマー製造基盤により、重合開始剤市場をリードしています。北米は産業革新と発達した化学インフラに支えられ、安定した成長を示しています。ヨーロッパは厳しい環境規制の下で持続可能な開始剤の採用が増加し、安定した地位を維持しています。ラテンアメリカと中東・アフリカの新興市場は、インフラ拡大と建設および包装用途でのポリマー消費の増加により成長の機会を示しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察:

- 重合開始剤市場は2024年に42億6,337万米ドルと評価され、2032年には59億7,073万米ドルに達すると予測され、CAGRは4.3%です。

- 包装、建設、自動車分野でのポリマー需要の増加が市場の安定した拡大を続けています。

- 過酸化物およびアゾ系開始剤の技術進歩により、重合中の効率、安定性、制御が向上しています。

- 持続可能で低排出の材料への注目が高まり、メーカーは環境に優しい重合技術を採用しています。

- アジア太平洋地域の高い生産能力が地域の支配を確固たるものにし、急速な工業化に支えられています。

- 北米は化学製造における革新とプロセス自動化により強い成長勢いを示しています。

- ヨーロッパの市場は持続可能性規制の恩恵を受け、ラテンアメリカと中東・アフリカは産業投資の増加を通じて台頭しています。

市場の推進要因

ポリマーおよびプラスチック製造産業からの需要増加

ポリマー化開始剤市場は、産業界におけるポリマーおよびプラスチック生産の増加により強い勢いを得ています。メーカーは、合成樹脂やコーティングの世界的な需要増加に対応するために生産能力を増強しています。包装および建設部門の拡大は、ポリマーを基にした材料に大きく依存しており、一貫した開始剤の使用を促進しています。これは、現代のインフラに不可欠な耐久性のある高性能材料の生産を支えています。化学製品メーカーは、プロセス効率の向上と迅速な硬化のために配合を最適化しています。ラジカルおよび過酸化物開始剤の革新は、製品の安定性と反応性を高めています。この拡大は、大規模なプラスチック製造のためのグローバルなサプライチェーンを強化しています。

- 例えば、アルケマのLuperox®有機過酸化物は、プラスチック用途のEPDM架橋において、170°Cで9分から185°Cで3分に硬化時間を短縮しました。

コーティング、接着剤、複合材料における応用の拡大

コーティングや接着剤におけるポリマー化開始剤の急速な採用が長期的な成長を促進しています。産業用コーティングは、フィルム強度と耐熱性を向上させるために開始剤を使用しています。接着剤メーカーは、変動する環境でのより良い硬化と性能のためにそれらに依存しています。これは、建設、電子機器、自動車用途において一貫した品質を提供するのに役立ちます。複合材料産業は、強力な開始剤化学によって駆動されるポリマー強化から利益を得ています。軽量材料の需要増加は、航空宇宙および輸送部門全体での開始剤消費を高めています。メーカーは、進化する持続可能性基準に対応するために溶剤フリーの配合に注力しています。

開始剤配合における技術的進歩

継続的な技術革新が、効率と精度の向上を通じてポリマー化開始剤市場を形成しています。新しい光開始剤やアゾ化合物は、特定の条件下での制御されたポリマー化を可能にしています。研究は、安全で迅速な硬化システムのための低温活性化を目指しています。これにより、エネルギー消費が削減され、プロセスの予測可能性が向上します。スマート開始剤は、選択的な反応性を提供し、不要な副反応を最小限に抑えます。このような開発は、デジタル印刷、コーティング、および生物医学用途での採用を促進しています。グローバル企業は、次世代ポリマーシステムに合わせた開始剤を開発するために研究開発に投資しています。

持続可能性とバイオベースの代替品への注目の高まり

市場は、環境規制に対応するためにバイオベースの開始剤への着実な移行を目撃しています。グリーンケミストリーへの意識の高まりが、生分解性化合物への関心を促進しています。これにより、メーカーは有機過酸化物や天然触媒などの再生可能な原料の探索を奨励されています。化学企業は、循環経済の原則と低炭素プロセスにポートフォリオを合わせています。包装業界は、環境への影響を軽減するためにエコフレンドリーな開始剤を支持しています。ヨーロッパと北アメリカの厳しい排出基準が、持続可能な製品需要を強化しています。化学革新者と研究機関の間の協力が、よりクリーンな生産経路を加速しています。

- 例えば、Nouryonの再生可能な原料から得られるバイオベースのPerkadox®開始剤は、ポリマー生産において最大50%の炭素フットプリント削減を可能にします。

市場動向

光開始剤とUV硬化システムへのシフト

ポリマー化開始剤市場は、コーティングやインク用の高効率光開始剤の傾向に向かっています。UV硬化システムは、より速い硬化時間と低排出量のために好まれています。これは、デジタル印刷、電子機器、医療機器に適した即時ポリマー化を可能にします。LED硬化技術の進歩は、多様な基材との互換性を向上させます。メーカーは、環境基準を満たすために低臭気および無溶剤のバリアントを開発しています。産業用途は、光ファイバーコーティングやマイクロエレクトロニクスパッケージングで拡大しています。これらの開発は、世界的に加工速度と表面性能基準を再定義します。

- 例えば、Miltec UVシステムは、従来の熱オーブンが同様の処理に100フィート以上を必要とするのに対し、5〜10フィートの生産ラインスペースで数秒以内にコーティングを硬化させる迅速な光重合を可能にします。

自動化とプロセス最適化技術の統合

生産プラント全体の自動化は、一貫した開始剤の品質と精密なブレンドをサポートします。デジタル監視システムは、リアルタイムで反応動力学を追跡します。これにより、生産性が向上し、安定したポリマー鎖の形成が保証されます。AI駆動のモデリングは、さまざまな熱条件下での開始剤の性能を予測します。このアプローチは、生産廃棄物と運用停止時間を削減します。大規模ポリマーユニットでのプロセス制御システムの採用は、再現性を向上させます。この傾向は、化学セクター内でのインテリジェント製造へのシフトを強調しています。

特殊およびカスタムポリマー化開始剤の役割の拡大

カスタマイズされた開始剤の需要は、特定のポリマー化結果を必要とするニッチ産業で増加しています。生物医学およびナノコンポジット用途向けに設計された特殊化合物が注目を集めています。これは、独自の電気的または機械的特性を持つ先進材料の開発をサポートします。フォトリソグラフィーや精密接着剤の高価値用途がイノベーションを促進します。企業は、UVおよび熱暴露の下での二重活性化が可能な多機能開始剤を設計しています。小ロットの特殊生産へのシフトは、市場の多様性を高めます。エンドユーザーとの共同研究が次世代開始剤の共同開発を推進します。

- 例えば、アントラセン誘導体と907のような光開始剤を組み合わせることで、365 nmでのUV-LED照射5分後に90〜100%の変換を達成します。

アジア太平洋地域の工業化への投資の増加

アジア太平洋地域は、開始剤製造の拡大の重要な拠点となっています。中国、インド、韓国は、ポリマー化学施設への投資を引き付けています。これは、豊富な原材料供給と有利な貿易政策の恩恵を受けています。政府は、化学イノベーションへのインセンティブを通じて地元生産を支援しています。自動車および包装の輸出の急増が地域消費を促進します。国内生産者は、輸出基準を満たすために持続可能な慣行を統合しています。この傾向は、アジア太平洋地域を世界の開始剤生産における最も急速に進化する地域貢献者として位置付けています。

市場課題分析

厳しい環境規制と安全性の懸念

ポリマー化開始剤市場は、厳しい環境および安全法のために課題に直面しています。多くの過酸化物ベースおよびアゾ開始剤は、危険な分解リスクを伴います。排出および廃棄基準への準拠は、運用コストを増加させます。これにより、メーカーはより安全な取り扱いシステムとクリーンな技術への投資を余儀なくされます。ヨーロッパでの規制の変化は、特定の化学処方を制限し、生産者の柔軟性を低下させます。小規模企業は、認証およびコンプライアンス費用の増加に苦労しています。産業需要と生態学的義務のバランスを取ることが重要な管理課題となります。

原材料供給と価格の変動

原油および有機原料価格の変動は、イニシエーターのコスト構造に影響を与えます。石油化学製品への依存は、生産者を市場の不安定性にさらします。特に過酸化物および炭化水素ベースのイニシエーターにとって、利益率を阻害します。地政学的緊張によるサプライチェーンの混乱が、供給の安定性をさらに圧迫します。輸送制限とエネルギー価格の急騰が物流コストを押し上げます。製造業者はリスクを軽減するために原材料調達の多様化を模索しています。長期的な安定性は、効率的な調達と現地生産戦略に依存しています。

市場機会

バイオベースおよびグリーン重合ソリューションの出現

重合イニシエーター市場は、バイオ由来のイニシエーターとグリーンケミストリーにおいて新たな機会を見出しています。環境意識が低毒性で再生可能な代替品の需要を促進しています。過酸化物フリーの処方や酵素触媒による重合の革新を刺激します。研究は、性能を犠牲にせず持続可能性をサポートするバイオマス原料を探求しています。政府は、クリーンな化学技術のための資金提供を通じてエコイノベーションを促進しています。包装における生分解性プラスチックの採用が商業的な見通しを高めます。この移行は、生産者が世界的な気候目標に沿った長期的な成長を確保することを可能にします。

高付加価値の産業および医療用途での利用拡大

先進複合材料、歯科用ポリマー、フォトポリマー樹脂などの新興分野が新たな成長の前線を築いています。付加製造におけるイニシエーターの統合が、制御された反応性システムの需要を高めています。3Dプリント樹脂、特殊コーティング、機能性バイオマテリアルの製品開発を促進します。医療機器や義肢におけるポリマー使用を支える医療費の増加が見られます。化学企業と医療研究者との協力が、精密グレードのイニシエーターデザインを促進します。このような進展は製品の多様性を拡大し、産業競争力を強化します。継続的な研究開発の焦点が、高付加価値セグメントでの持続的な勢いを確保します。

市場セグメンテーション分析:

タイプ別

重合イニシエーター市場は、過硫酸塩、過酸化物、アゾ化合物、その他に分かれています。過酸化物は、コーティング、接着剤、エラストマーのラジカル重合での広範な使用により、支配的なシェアを持っています。優れた熱安定性とコスト効率を提供し、大規模なポリマー生産に適しています。過硫酸塩は、ラテックスや水性コーティングのエマルジョン重合での使用が増えています。アリファティックアゾタイプを含むアゾ化合物は、制御された反応温度を必要とする特殊ポリマーでの需要が高まっています。他のイニシエーターは、高度な反応性プロファイルを持つニッチな用途に対応しています。

- 例えば、アルケマのLuperox® 101過酸化物は、優れた熱安定性とコスト効率を提供し、ポリマー加工における安全な取り扱いをサポートし、大規模なポリマー生産に適しています。

用途別

市場は用途別に、ポリエチレン、ポリプロピレン、ポリ塩化ビニル(PVC)、ポリスチレン、ABS、その他に分かれています。ポリエチレンは、包装、建設、自動車製品での広範な使用により、総需要の約44%を占めています。効率的なポリマーチェーン成長のための一貫したイニシエーター使用の恩恵を受けています。ポリプロピレンとPVCは、消費財や建材での重要な用途に続きます。ポリスチレンは断熱材や電子部品製造をサポートし、ABSは耐久性のある自動車部品で使用されます。他の特殊ポリマーは、接着剤やコーティングでのイニシエーターの採用を拡大しています。

- 例えば、高密度ポリエチレンの生産では、トリエチルアルミニウムと四塩化チタンで構成されるジーグラー・ナッタ触媒を使用して、制御された重合を行います。

エンドユーザー産業別

エンドユーザーのセグメンテーションには、包装、建設、自動車、電子機器、その他が含まれます。包装は、安定した開始剤システムを必要とする軽量でリサイクル可能なポリマー材料に依存しているため、リードしています。建設は、接着剤、シーラント、表面コーティングから安定した成長を維持しています。インフラストラクチャーおよび産業用途での性能を強化します。自動車用途は、部品やインテリアのための耐熱性および高強度ポリマーに焦点を当てています。電子機器は、絶縁および封止材料のために開始剤に依存しています。医療や消費財などの他のセクターは、世界的に開始剤の利用を拡大し続けています。

セグメンテーション:

タイプ別

- 過硫酸塩

- 過酸化物

- アゾ化合物(脂肪族アゾを含む)

- その他

用途別

- ポリエチレン(約44%のシェア)

- ポリプロピレン

- ポリ塩化ビニル(PVC)

- ポリスチレン

- ABS(アクリロニトリル・ブタジエン・スチレン)

- その他

エンドユーザー産業別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

地域分析:

重合開始剤市場は、アジア太平洋地域で最大の足場を築いており、世界市場シェアの約35%を占めています。中国、インド、日本、韓国の強力なポリマー生産能力がこの支配を促進しています。包装、自動車、建設、電子機器産業からの高い需要が、地域全体での開始剤消費を支えています。急速な工業化、原材料の入手可能性、政府の支援政策が地域のパフォーマンスをさらに向上させています。多くの地域の化学メーカーは、大規模な過酸化物および過硫酸塩の生産を強調しており、アジア太平洋地域の世界的な開始剤供給および輸出のリーダーシップを強化しています。

北アメリカは、世界市場シェアの約28%を保持し、これに続きます。この地域は、確立された化学製造基盤と、自動車、電子機器、包装セクターからの強力な需要の恩恵を受けています。高度なプロセス技術と厳格な安全基準に支えられた特殊ポリマーの革新において、リーディングポジションを維持しています。R&Dへの強力な投資とデジタル製造の統合が、開始剤用途全体での競争力を強化しています。主要な多国籍メーカーの存在と一貫したエンドユーザーの需要が、付加価値化学市場での継続的な支配に貢献しています。

ヨーロッパは、成熟したポリマー、コーティング、建設産業に支えられ、世界市場の約23%を占めています。この地域の持続可能性と規制遵守への注力が、低排出およびバイオベースのイニシエーターの採用を促進しています。自動車、建設、包装用途での需要は安定しており、産業消費の安定性を反映しています。ヨーロッパの生産者は、進化する基準を満たすためにプロセスの最適化と環境技術に多額の投資を行っています。ラテンアメリカや中東・アフリカなどの新興地域は、産業化の進展、インフラ開発、消費者および建設用途のための重合能力の拡大により、世界市場の約14%を占めています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- アルケマ S.A.

- ランクセス AG

- BASF SE

- ユナイテッド・イニシエーターズ GmbH

- ノリオン

- ADEKA株式会社

- 日本油脂株式会社

- ペルガン GmbH

- 東星化学

- ライオンデルバーセルインダストリーズ

- アクゾノーベル

- セラニーズ・コーポレーション

競争分析:

重合開始剤市場は、強力な製品ポートフォリオを持つグローバルプレイヤーの集中セットを特徴としています。主要企業にはBASF SE、アルケマ S.A.、ランクセス AG、ノリオン、ユナイテッド・イニシエーターズ GmbH、ADEKA株式会社が含まれます。これらの企業は、過酸化物、過硫酸塩、アゾ化合物、特殊イニシエーターを世界市場に供給しています。彼らは強力な研究開発能力、広範な地域的存在、統合されたサプライチェーンを通じて競争力を維持しています。これにより、包装、自動車、電子機器用途のポリエチレン、ポリプロピレン、特殊ポリマーに対する需要に対応できます。彼らの規模は、コスト効率の良い生産と安定した原材料調達を可能にします。小規模または新規参入者は、高い資本と規制の障壁に直面します。確立されたプレイヤーのグローバルな足跡と製品の幅が市場の安定性と競争優位性を保ちます。

最近の動向:

- 2025年10月、アルケマ USAは、特殊ポリマー生産のための熱安定性と反応速度を制御した先進的な重合開始剤を発売しました。

- 2025年9月、SIグループは、重合開始剤の提供を拡大するために、米国のポリマー化学スタートアップを買収しました。

- 2025年8月、セラニーズ・コーポレーションは、食品グレードポリマーおよび医療用途に使用される新しい重合開始剤についてFDAの承認を受けました。

レポートのカバレッジ:

この調査レポートは、タイプ、用途、エンドユーザー産業に基づく詳細な分析を提供します。主要市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要用途の概要を示します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートはまた、市場を形成する規制シナリオや技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および確立された企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- ポリマー化開始剤市場は、包装、自動車、建設部門でのポリマー生産の増加により、安定した拡大が期待されています。

- 高性能プラスチックの需要増加は、工業製造における過酸化物およびアゾ系開始剤の採用を強化します。

- 低温および光開始剤技術の革新は、プロセス効率と製品安全性を向上させます。

- バイオベースおよび環境に優しい開始剤への投資の増加は、市場をグローバルな持続可能性目標に合わせます。

- デジタル製造とプロセス自動化の拡大は、反応制御を改善し、生産のダウンタイムを削減します。

- ラジカル化学の進歩は、電子機器や医療材料における新しいポリマーブレンドの機会を開きます。

- 化学製品メーカーと最終用途産業との戦略的パートナーシップは、専門的な用途に合わせた開始剤の処方を推進します。

- アジア太平洋地域での工業化の進展は、引き続きこの地域を開始剤の生産と輸出のグローバルハブにします。

- 環境コンプライアンスに関する規制の強化は、低排出開始剤化合物の革新を促進します。

- 継続的な研究開発投資は、メーカーがグリーンケミストリーと次世代ポリマー化システムに向けたポートフォリオを拡大するのに役立ちます。