市場概要

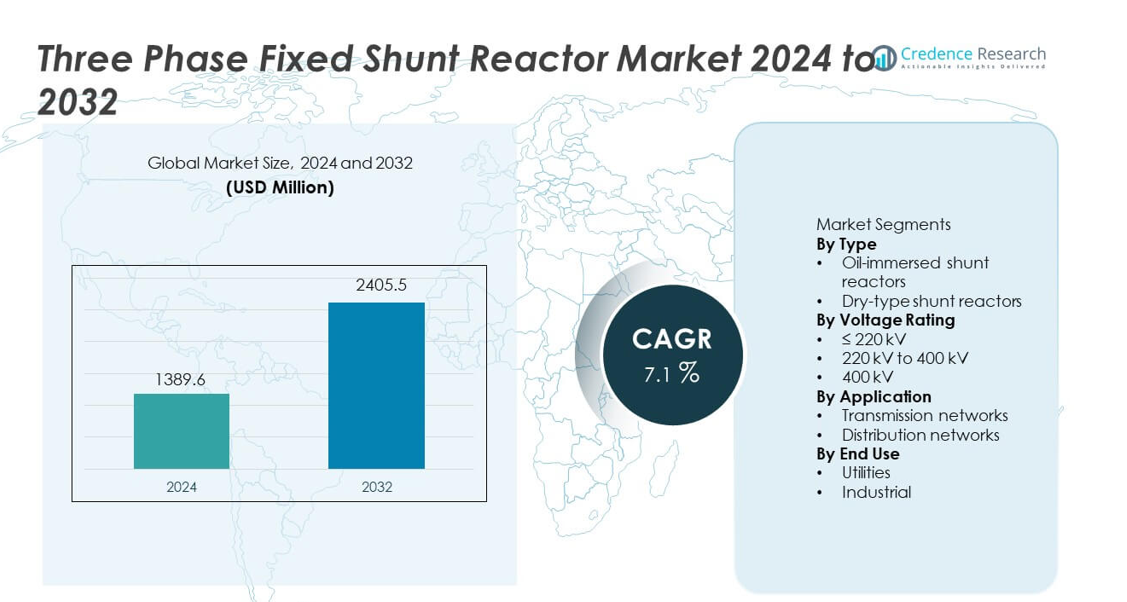

三相固定シャントリアクタ市場は2024年に13億8,960万米ドルと評価され、2032年までに24億5,550万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)7.1%を記録します。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 三相固定シャントリアクタ市場規模 2024 |

13億8,960万米ドル |

| 三相固定シャントリアクタ市場、CAGR |

7.1% |

| 三相固定シャントリアクタ市場規模 2032 |

24億5,550万米ドル |

三相固定シャントリアクタ市場は、ABB Ltd.、Siemens Energy、GE Vernova、日立エナジー、東芝エネルギーシステムズ&ソリューションズ、三菱電機株式会社、ヒョースン重工業、現代電気&エネルギーシステム、CGパワー・インダストリアルソリューションズ株式会社、TBEA株式会社などの主要プレーヤーの強力な参加が特徴です。これらの企業は、高度な高電圧リアクタ設計、強力なユーティリティパートナーシップ、実績のある送電専門知識を通じて競争しています。アジア太平洋地域は、高電圧および超高電圧送電ネットワークの急速な拡大と大規模な再生可能エネルギー統合により、38.4%の正確なシェアで市場をリードしています。北米は、グリッドの近代化と長距離送電のアップグレードに支えられ、24.6%のシェアで続いています。ヨーロッパは、国境を越えたインターコネクションと再生可能エネルギープロジェクトに支えられ、22.1%のシェアを保持しています。競争環境は、グリッドの安定性、信頼性、および高電圧性能に焦点を当て続けています。

市場インサイト

- 三相固定シャントリアクタ市場は2024年に13億8,960万米ドルと評価され、予測期間中に年平均成長率(CAGR)7.1%で成長すると予測されています。

- 高電圧送電ネットワークの拡大、再生可能エネルギーの統合、グリッド安定性の向上要件が、三相固定シャントリアクタ市場の主な推進力として機能しています。

- 油浸シャントリアクタは、冷却効率の高さ、耐久性、高電圧送電用途への適合性に支えられ、69.2%の市場シェアでタイプセグメントをリードしています。

- 競争ダイナミクスは依然として強く、グローバルプレーヤーは超高電圧能力、高度な絶縁、長寿命リアクタ設計に焦点を当て、地域メーカーはコストと地域に根ざしたエンジニアリングサポートで競争しています。

- アジア太平洋地域は、送電の拡大、再生可能エネルギーの避難プロジェクト、国境を越えたグリッドインターコネクションにより、38.4%の市場シェアで地域需要を支配しています。続いて北米が24.6%、ヨーロッパが22.1%です。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

三相固定シャントリアクタ市場は、タイプ別に油浸式と乾式シャントリアクタが含まれ、油浸式シャントリアクタが市場シェア69.2%で優勢です。ユーティリティや送電事業者は、優れた冷却効率、高い無効電力処理能力、長い運用寿命のために油浸式リアクタを好みます。これらのリアクタは高電圧環境で信頼性を持って動作し、屋外変電所での連続運転をサポートします。高電圧送電インフラと長距離電力回廊への投資の増加が需要をさらに強化します。乾式シャントリアクタは屋内またはスペースが限られた設置に使用されますが、コストが高く、電圧処理が限定されているため、広範な採用が制限されています。

- 例えば、日立エナジーは、IEC基準の下で30年以上の連続運転を目的とした150 MVArおよび400 kVの油浸式シャントリアクタを展開しています。

電圧定格別

電圧定格に基づいて、市場は≤220 kV、220 kVから400 kV、および>400 kVにセグメント化され、220 kVから400 kVのセグメントが市場シェア45.6%でリードしています。この電圧範囲は、地域および地域間の送電ネットワークの拡大に一致しています。ユーティリティは、無効電力を管理し、中高電圧ラインでの電圧上昇を制御するためにこれらのリアクタを展開します。グリッドの相互接続と再生可能エネルギーの排出プロジェクトが需要を促進します。≤220 kVのリアクタはサブ送電ネットワークに役立ち、>400 kVのシステムは超高電圧送電の拡大とともに着実に成長しています。

- 例えば、シーメンスエナジーは、再生可能エネルギー統合を管理する送電事業者向けに、最大200 MVArの定格を持つ245 kVおよび420 kVの固定シャントリアクタを供給しています。

用途別

用途のセグメンテーションには送電ネットワークと配電ネットワークが含まれ、送電ネットワークが市場シェア76.4%を占めています。固定シャントリアクタは、長距離および軽負荷の送電線での電圧変動を制御する上で重要な役割を果たします。国境を越えた送電、再生可能エネルギーの統合、グリッドの安定性要件の拡大が強力な採用を促進します。送電事業者は、電圧プロファイルを維持し、損失を削減するために固定シャントリアクタを優先します。配電ネットワークは電圧要件が低いため採用が限定されており、送電に焦点を当てた用途が主要な需要の原動力となっています。

主要な成長要因

高電圧送電ネットワークの拡大

高電圧および超高電圧送電線の急速な拡大が、三相固定シャントリアクタの需要を強く促進します。ユーティリティは、長距離および軽負荷のラインでの過電圧状態を制御するためにこれらのリアクタを展開します。地域間電力移送と国境を越えたグリッドプロジェクトの増加が設置要件を高めます。グリッド強化プログラムは、電圧安定性の向上と送電損失の削減に焦点を当てています。都市化と産業成長による電力需要の増加がネットワーク拡大をさらに支えます。固定シャントリアクタは、現代の送電システム全体で信頼性のある電圧プロファイルを維持するための重要なコンポーネントとして残ります。

- 例えば、ABBは300 kmを超える長距離AC送電線用に、200 MVArの無効電力容量を持つ420 kV定置型シャントリアクトルを供給しています。

再生可能エネルギー源の統合の増加

風力および太陽光発電の大規模な統合は、グリッド全体で無効電力の不均衡を増加させます。変動する発電は、特に遠隔送電回廊で電圧変動を引き起こします。三相定置型シャントリアクトルは、過剰な無効電力を吸収し、電圧レベルを安定させるのに役立ちます。ユーティリティは、グリッドの適合性を確保するために、再生可能エネルギーの排出ポイント近くにリアクトルを設置します。洋上風力発電所や太陽光発電所の拡張が採用を加速させます。再生可能エネルギーの目標と脱炭素化政策が需要をさらに強化します。グリッドオペレーターは、システムの信頼性を維持するために、定置型シャントリアクトルにますます依存しています。

- 例えば、三菱電機は、大規模な太陽光発電所に接続されたユーティリティ変電所用に、120 MVArの無効電力定格を持つ275 kV三相定置型シャントリアクトルを供給しています。

グリッドの安定性と電力品質の向上に焦点を当てる

電力品質管理は送電事業者にとって優先事項となっています。低負荷条件下での電圧上昇は、機器の安全性とグリッドの信頼性を脅かします。定置型シャントリアクトルは、継続的な無効電力補償のための費用対効果の高いソリューションを提供します。ユーティリティはこれらのシステムを展開して、変圧器や送電資産を保護します。老朽化したグリッドインフラの交換も新しい設置をサポートします。グリッドの自動化と監視への投資が定置型シャントリアクトルの役割を強化します。安定性に焦点を当てたアップグレードが市場の成長を促進し続けます。

主要なトレンドと機会

超高電圧送電プロジェクトへの展開

ユーティリティは、長距離で効率的に電力を移動させるために、超高電圧送電線にますます投資しています。これらのプロジェクトには、電圧制御のための高容量の定置型シャントリアクトルが必要です。開発途上地域および先進地域でのUHV回廊の拡張が強力な機会を生み出します。メーカーは、より高い電圧定格と改善された熱性能を持つリアクトルの設計に焦点を当てています。長期的な送電計画が持続的な需要を支えます。このトレンドは、先進的な高電圧能力を持つサプライヤーにとっての機会を開きます。

- 例えば、TBEAは、長距離送電回廊用に、300 MVArの容量を持つ750 kV三相定置型シャントリアクトルを供給しています。

リアクトル設計と材料の技術的改善

メーカーは、先進的な絶縁材料と改善された冷却設計を採用しています。これらの強化により、効率が向上し、運用寿命が延びます。コンパクトな設計は、スペースが制約された変電所をサポートします。改善された信頼性により、ユーティリティのメンテナンス要件が減少します。損失が少なく耐久性が向上したリアクトルの需要が高まっています。革新主導の差別化がプレミアム製品の提供機会を生み出します。技術のアップグレードが競争力を強化します。

- 例えば、東芝エネルギーシステムズ&ソリューションズは、長期的な信頼性と連続運転中の高性能を確保するために、放射状ブロック鉄心とセラミックギャップスペーサーを利用した油浸型分路リアクタを開発しました。

主要な課題

高い資本コストと長いプロジェクトサイクル

三相固定分路リアクタは、高額な初期資本投資を伴います。大規模な送電プロジェクトは、長い計画と承認サイクルを必要とします。予算の制約が、ユーティリティの調達決定を遅らせます。設置のタイムラインは、しばしば広範なグリッド拡張スケジュールに依存します。長い機器のライフサイクルが交換頻度を減少させます。これらの要因が短期的な市場の回転を遅らせます。メーカーは、性能を維持しながらコストを管理するプレッシャーに直面しています。

複雑な設置とサイト固有のエンジニアリング要件

固定分路リアクタの展開には、詳細なグリッド調査とカスタマイズが必要です。不適切なサイズ設定は電圧制御の効果に影響を与えます。設置には熟練したエンジニアリングとサイト固有の設計が求められます。スペースの利用可能性と環境条件が複雑さを増します。ユーティリティはシステム統合のために専門のベンダーに依存しています。これらの技術的課題がプロジェクトのリスクと実行時間を増加させます。複雑さは迅速な展開の障壁として残ります。

地域分析

北米

北米は、三相固定分路リアクタ市場で24.6%の市場シェアを持っています。需要は、アメリカ合衆国とカナダ全体でのグリッドの近代化と長距離送電ネットワークの拡張によって牽引されています。ユーティリティは、軽負荷の送電線での電圧上昇を管理するために固定分路リアクタを展開します。風力と太陽光エネルギーの統合の増加が無効電力補償のニーズを高めます。老朽化した送電インフラの交換が設置をさらに支援します。グリッドの信頼性と電力品質に関する規制の焦点が採用を強化します。州間および地域間の送電回廊への投資が、安定した地域市場の成長を支えます。

ヨーロッパ

ヨーロッパは、世界市場の22.1%を占めています。ドイツ、イギリス、フランス、北欧諸国全体での強力な再生可能エネルギーの統合が、固定分路リアクタの需要を牽引しています。オフショア風力発電所と国境を越えた送電線の拡張が無効電力制御の要件を増加させます。ユーティリティは電圧安定性を維持するためにグリッド強化に投資します。老朽化した送電資産の交換も需要に寄与します。厳しいグリッドコードと電力品質基準が調達決定に影響を与えます。エネルギー移行とグリッドの回復力への焦点が、地域全体での安定した市場拡大を支えます。

アジア太平洋

アジア太平洋は、市場の38.4%を占めています。中国、インド、日本、東南アジア全体での高電圧送電ネットワークの急速な拡張が強い需要を牽引しています。大規模な再生可能エネルギーの排出プロジェクトが固定分路リアクタの展開を増加させます。政府は、増加する電力需要を満たすために超高電圧回廊に多額の投資を行っています。長距離送電におけるグリッドの安定性の懸念が採用をさらに支援します。工業化と都市化の進展がインフラ開発を加速させます。強力なユーティリティ支出が、アジア太平洋を支配的で最も成長の速い地域市場として位置づけています。

ラテンアメリカ

ラテンアメリカは市場シェアの8.7%を保持しています。ブラジル、チリ、メキシコでの送電インフラの拡大が固定シャントリアクタの需要を支えています。特に風力および太陽光の再生可能エネルギープロジェクトが電圧制御の要件を増加させています。電力会社は、グリッドの安定性を向上させるために無効電力補償に投資しています。遠隔発電ゾーンでの長距離送電が設置を促進しています。予算の制約が迅速な導入を制限しますが、安定したインフラのアップグレードが緩やかな成長を支えています。送電損失の削減に焦点を当てることで、長期的な地域需要が強化されています。

中東およびアフリカ

中東およびアフリカ地域は世界市場シェアの6.2%を占めています。需要は湾岸諸国での高電圧送電ネットワークの拡大によって牽引されています。大規模な再生可能エネルギープロジェクトと接続イニシアチブが電圧調整の必要性を増加させています。過酷な気候条件は、堅牢なグリッド安定性ソリューションを必要とします。アフリカでは、徐々に進む電化と送電の拡大が採用を支えています。投資は主要なインフラプロジェクトに集中しています。長期的な電力セクターの発展が地域全体の安定した成長を支えています。

市場セグメンテーション:

タイプ別

電圧定格別

- ≤ 220 kV

- 220 kVから400 kV

- 400 kV

用途別

エンドユース別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

競争環境分析は、ABB Ltd.、Siemens Energy、GE Vernova、日立エナジー、東芝エネルギーシステムズ&ソリューションズ、三菱電機株式会社、ヒョースン重工業、現代電気&エネルギーシステム、CGパワー&インダストリアルソリューションズ株式会社、TBEA Co., Ltd.によって主導される技術主導の市場を強調しています。これらの企業は、リアクタの効率、電圧処理能力、長期的な運用信頼性で競争しています。主要なプレーヤーは、高電圧および超高電圧のリアクタ設計に焦点を当て、送電ネットワークの拡大を支援しています。高度な絶縁システム、改良された冷却技術、コンパクトなデザインへの投資が製品性能を強化しています。電力会社や送電事業者との強力な関係が大規模プロジェクト契約を支えています。地域のメーカーは、コスト効率、現地生産、迅速な納期で競争しています。グリッドコードおよび電力品質基準への準拠が重要です。継続的な革新、エンジニアリングの専門知識、新興送電市場への拡大が三相固定シャントリアクタ市場における競争ポジショニングを形成しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ABB Ltd.

- Siemens Energy

- GE Vernova

- 日立エナジー

- 東芝エネルギーシステムズ&ソリューションズ

- 三菱電機株式会社

- ヒョースン重工業

- 現代電気&エネルギーシステムズ

- CGパワー・インダストリアル・ソリューションズ株式会社

- TBEA株式会社

最近の動向

- 2025年10月、ABB(スイス)は、フランスの先駆者であるBrightLoopの先進電力電子技術における支配権(93%)の取得を完了しました。

- 2025年8月、Siemens Energyは、100%リサイクル銅を使用して製造された最初のシャントリアクトルをTenneTドイツに納入することを発表しました。

- 2025年5月、GE Vernova(エネルギーに特化したゼネラル・エレクトリックのスピンオフ)は、インドの電力網公社(POWERGRID)から、インド全土の再生可能エネルギー回廊を支援する送電プロジェクト向けに70台以上の超高電圧変圧器とシャントリアクトルを供給する大型受注を獲得しました。

レポートのカバレッジ

この調査レポートは、タイプ、電圧定格、用途、エンドユース、地域に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、および主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制状況、技術革新についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 高電圧送電網の拡大がリアクトル需要を支えます。

- 再生可能エネルギーの統合が無効電力補償のニーズを増加させます。

- 超高電圧プロジェクトが高容量リアクトルの採用を促進します。

- 電力会社はグリッドの安定性と電圧制御ソリューションを優先します。

- 技術の改善がリアクトルの効率と寿命を向上させます。

- アジア太平洋地域が引き続き成長の主要地域となります。

- グリッドの近代化プログラムが交換需要を支援します。

- 長距離送電が設置量を増加させます。

- エンジニアリングのカスタマイズがプロジェクトの実行において重要であり続けます。

- 競争は技術、コスト効率、サービス品質を通じて激化します。