市場概要

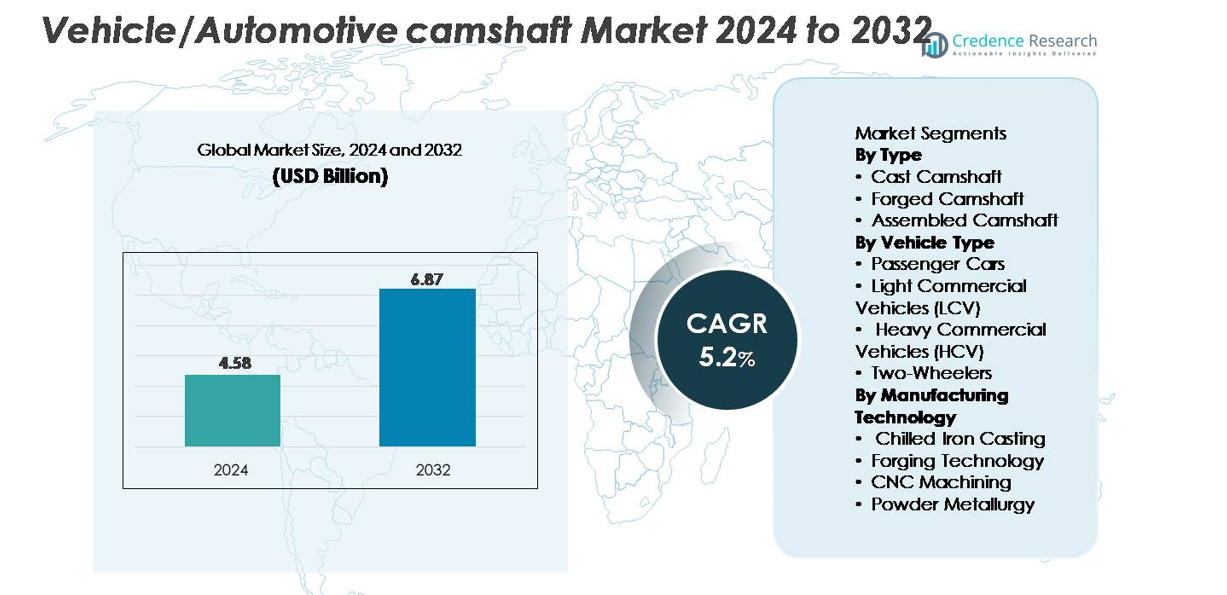

車両/自動車用カムシャフト市場は2024年に45.8億米ドルと評価され、2032年までに68.7億米ドルに達すると予測されており、予測期間中に年平均成長率5.2%で拡大しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 車両/自動車用カムシャフト市場規模 2024 |

45.8億米ドル |

| 車両/自動車用カムシャフト市場、CAGR |

5.2% |

| 車両/自動車用カムシャフト市場規模 2032 |

68.7億米ドル |

車両/自動車用カムシャフト市場は、鋳造、鍛造、精密加工技術でリードする強力なグローバルメーカーグループによって形成されています。Schaeffler、MAHLE、Thyssenkrupp、武蔵精密工業、愛知鍛造、Linamarなどの主要企業は、先進的な鍛造能力、自動化されたCNC加工、および主要OEMとのパートナーシップを通じて競争力を維持しています。Precision Camshafts、リケン、Estas Camshaft、Crane Camsなどの企業は、冷却鋳造、表面硬化、性能重視のカムシャフト設計における専門知識でさらに貢献しています。アジア太平洋地域は、世界市場シェアの約38%を占めており、広範な自動車生産基盤と鋳造および鍛造部品の強力なサプライチェーンにより、依然として支配的な地域です。

市場の洞察

- 世界の車両/自動車用カムシャフト市場は2024年に45.8億米ドルと評価され、2032年までに68.7億米ドルに達すると予測されており、CAGRは5.2%で成長しています。

- 鋳造カムシャフトはコスト効率の高さから最大のセグメントシェアを持ち、鍛造カムシャフトは性能と重荷重車両での需要が高まっています。ICEエンジンの生産増加とハイブリッドパワートレインが業界の成長を促進し続けています。

- トレンドは軽量中空カムシャフト、粉末冶金設計、耐久性と効率を向上させる精密CNC加工に焦点を当てており、VVTおよびDOHCエンジンアーキテクチャの統合が進んでいます。

- Schaeffler、MAHLE、Thyssenkrupp、武蔵精密工業、Precision Camshaftsなどの主要プレーヤーが、自動研削、鍛造のアップグレード、OEMパートナーシップに投資してグローバルな供給能力を拡大する中、競争が激化しています。

- アジア太平洋地域が38%のシェアで市場をリードし、次いでヨーロッパが27%、北米が23%を占めています。強力な自動車製造基盤とマルチバルブエンジンプラットフォームの高い採用が要因です。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

鋳造カムシャフトは、低い製造コストと実証された耐久性のため、大量生産される乗用車で広く使用され、市場で支配的なシェアを持っています。OEMは高い耐摩耗性を持つ冷却鋳鉄カムシャフトを好み、高走行距離モデルでの長いサービス間隔を可能にしています。鍛造カムシャフトは、その優れた引張強度と疲労耐性のため、性能重視および重荷重用途での需要が高まり続けています。組立カムシャフトはニッチなセグメントですが、マルチシリンダーエンジンでのバルブトレインの柔軟性を向上させる軽量アーキテクチャを求めるエンジン開発者からの関心を集めています。

- 例えば、独立系カムシャフトメーカーのリナマーは、軽量ハイドロフォームプロセスと精密研削を使用して組立カムシャフトを製造し、世界中の製造施設で高性能エンジンプラットフォームの大幅な軽量化を実現しています。

車両タイプ別

乗用車は、世界的な生産量の多さと、より複雑なカムシャフト構成を必要とするDOHCおよびVVT対応エンジンの採用増加により、最大の市場シェアを占める主要セグメントです。軽商用車も、耐久性のあるカムシャフトを求めるフリートオペレーターの需要により大きく貢献しています。重商用車は高トルク負荷に耐えるために鍛造カムシャフトに大きく依存しており、重要な価値駆動型セグメントとなっています。一方、二輪車は特に新興市場での単一オーバーヘッドカムシャフトエンジンが通勤用オートバイプラットフォームを支配しているため、安定した需要を占めています。

- 例えば、Bharat Forgeは5か国にわたって18の製造施設を運営しており、重負荷のパワートレインに適した鍛造部品を生産しています。一方で、二輪車は特にアジア太平洋地域のような新興市場で安定した需要を維持しており、この地域はこれらの車両にとって世界最大の市場です。

製造技術別

冷却鋳鉄鋳造は、コスト効率が高く、大量市場向け車両用の高い表面硬度を持つカムシャフトを生産できるため、最大のシェアを持つ主要な製造技術です。OEMが商用車や高性能エンジンにおいて強度と機械的信頼性を優先するため、鍛造技術は拡大を続けています。CNC加工は精度を高め、より厳しい公差を可能にし、高級車プラットフォームへの採用を促進します。粉末冶金は成長するニッチ市場であり、OEMが燃料効率を最適化しエンジン質量を減少させる努力に沿った軽量で材料削減のカムシャフトソリューションを提供します。

主要な成長ドライバー:

世界的な車両生産の増加とICEエンジン需要

乗用車および商用車の世界的な生産の増加は、電動化の成長にもかかわらず、内燃機関が依然としてパワートレインのアーキテクチャを支配しているため、カムシャフト需要の主要な触媒となっています。アジアやラテンアメリカの新興市場では、強力な車両置換サイクルと製造拠点の拡大が見られ、高ボリュームエンジンプラットフォームで使用される鋳造および鍛造カムシャフトの安定した需要を強化しています。自動車メーカーはまた、熱効率を改善し排出量を削減したエンジンラインアップを刷新しており、最適化されたプロファイル、表面硬化、より良いバルブタイミング統合を持つ精密に設計されたカムシャフトが必要です。ハイブリッドが勢いを増す中でも、ICEエンジンはハイブリッドパワートレインにとって不可欠であり、多気筒構成のカムシャフト利用を長期にわたって維持します。共有モビリティフリート、物流ネットワーク、ラストマイル配送車両の拡大は、延長された作業サイクルと高い作業負荷に対応する耐久性のあるカムシャフト部品の需要をさらに刺激します。

- 例えば、Precision Camshafts Ltd. (PCL)は、年間約1100万ユニットの鋳造能力と400万ユニットの機械加工カムシャフト能力を持つ製造施設を運営しており、世界のICE車両プラットフォームに対する大規模供給を可能にしています。

エンジンアーキテクチャとバルブトレイン技術の進展

マルチバルブエンジン、デュアルオーバーヘッドカムシャフト(DOHC)システム、可変バルブタイミング(VVT)アーキテクチャへのシフトは、カムシャフトの革新とボリューム成長を大きく促進します。現代のエンジンは、燃料効率と排出目標を達成するために、正確なバルブリフトと持続時間制御を提供できるカムシャフトを必要とします。自動車メーカーはますます中空カムシャフト、ハイブリッド材料設計、摩擦最適化プロファイルを統合し、燃焼効率を向上させ、寄生損失を削減しています。VVT対応エンジンは、カムシャフト回転の動的位相に依存しており、高強度で正確に加工されたカムシャフトの機会をさらに拡大します。これらの設計アップグレードは、攻撃的なバルブイベント、高RPM性能、ブーストおよび直接噴射作動条件下での熱安定性をサポートするCNC加工および鍛造バリアントの需要を刺激します。OEMが高出力密度エンジンに引き続き焦点を当てる中、先進的なカムシャフト材料と製造技術は依然として不可欠です。

- 例えば、Linamarは、65のグローバル製造施設でハイドロフォームチューブと精密溶接ローブを使用して、高効率のDOHCプラットフォームをサポートする先進的な中空および組立カムシャフトを製造しています。

重機モビリティ、商用車隊、アフターマーケットサービスの成長

大型商用車、LCVフリート、産業用エンジンの利用増加により、優れた疲労耐性を持つ高強度カムシャフトの需要が高まっています。物流、eコマース、インフラ開発の世界的な拡大により、長距離トラック、建設車両、農業機械の生産が増加し、それぞれが高トルク負荷と長時間のサービスに対応した堅牢なバルブトレインコンポーネントを必要としています。これにより、強化された耐摩耗性を持つ鍛造カムシャフトや冷却鋳鉄バリアントの採用が進んでいます。同時に、車両の老朽化に伴い、アフターマーケットセクターも着実に成長しており、交換用カムシャフトや再製造エンジンコンポーネントが求められています。フリートオペレーターは、マルチシフト運用を維持できる長寿命カムシャフトを優先し、精密研削プロファイルや表面硬化合金の需要を強化しています。OEMとアフターマーケットの需要の組み合わせにより、特に商用車隊が多く、車両のライフサイクルが長い地域において、カムシャフトメーカーにとって強力で継続的な収益源が確立されます。

主要なトレンドと機会:

軽量、高強度、低摩擦のカムシャフト設計へのシフト

自動車メーカーは、エンジンのダウンサイジングと排出削減戦略の一環として、軽量で効率最適化されたカムシャフト設計の採用を加速しています。中空カムシャフト、ハイブリッド鋼-アルミニウム設計、摩擦低減表面処理は、エンジンの応答性と燃費を向上させる能力から注目を集めています。粉末冶金は、持続可能性の目標に沿った、制御された多孔性と材料廃棄物の削減を伴う軽量プロファイルの生産機会を提供します。エンジン開発者は、シミュレーション主導の設計、先進的な研削システム、精密CNC加工を使用して、摩擦損失を低減するためにカムシャフトの形状を洗練しています。これらのトレンドは、冶金革新とデジタル製造を専門とするサプライヤーにとっての機会を生み出します。エンジンがより厳しい排出規制をサポートするように進化する中で、軽量で強く、熱的に安定したカムシャフトを提供する能力は、グローバルメーカーにとって差別化要因となります。

- 例えば、Linamarは、65のグローバル製造拠点でハイドロフォームチューブと溶接ローブを使用して軽量組立カムシャフトを製造し、現代のDOHCエンジンの質量削減をサポートしています。

可変バルブタイミング(VVT)とパフォーマンス指向エンジンの採用拡大

VVTシステムの大衆車および高級車への急速な統合は、技術的に進んだカムシャフトにとって大きな成長機会を提供します。VVT装備エンジンは、超精密な加工公差、高いねじり剛性、動的負荷サイクル下での信頼性のある性能を持つカムシャフトを必要とします。パフォーマンス車両やターボチャージャー付きエンジンもカムシャフトの要求を高め、最適化されたバルブリフトカーブをサポートするために先進的な材料と複雑なプロファイルを求めています。自動車メーカーは、デュアルVVTとカム位相メカニズムの使用を拡大しており、カムシャフトコンポーネントの技術的洗練と価値を高めています。高出力および高効率エンジンが普及し続ける中で、動的タイミングアクチュエーターおよび先進的な潤滑システムに対応した設計のカムシャフトを提供するサプライヤーは、重要な市場機会を獲得することができます。

- 例えば、Schaefflerは、100以上の製造拠点からなるグローバルネットワークを通じてVVTシステムの生産を強化し、高負荷エンジン向けにカムシャフト位相ユニットと精密加工されたバルブトレインコンポーネントを供給しています。

カムシャフト生産におけるオートメーションとスマート製造の拡大

カムシャフトの生産は、CNC加工センター、ロボットハンドリング、インライン表面検査、自動研削システムを採用することでデジタルトランスフォーメーションを遂げており、一貫性とスループットを向上させています。スマート製造により、現代のバルブトレインシステムに不可欠なミクロンレベルの公差での精密加工が可能になります。IoT対応の品質監視、リアルタイムの工具摩耗検出、デジタルツインの統合により、プロセスの信頼性が向上し、スクラップ率が低減されます。これらの進歩により、高性能カムシャフトを大規模に供給し、厳しいOEM品質基準を満たすことができるサプライヤーにとっての機会が広がります。オートメーションはまた、VVTおよびDOHCエンジンに必要な複雑な形状の生産をサポートし、長期的な競争力を強化します。

主な課題:

電気自動車への移行の拡大とICE依存コンポーネントの削減

バッテリー電気自動車(BEV)の採用が世界的に加速する中、純電気ドライブトレインにはICEバルブトレインコンポーネントが存在しないため、カムシャフト市場に構造的な課題をもたらしています。政府が排出規制を強化し、ゼロエミッション車を奨励する中、自動車メーカーはカムシャフトを必要としない電動化プラットフォームにより多くのリソースを割り当てています。ハイブリッド車は一時的な保護を提供しますが、長期的なBEVの拡大はOEM需要を徐々に減少させる可能性があります。サプライヤーは、変動するICE生産量、エンジンの刷新サイクルの遅延、在庫最適化の圧力を乗り越えなければなりません。ハイブリッドコンポーネント、精密加工サービス、または非自動車エンジン市場への多様化が、長期的な電動化リスクを軽減するためにますます重要になっています。

高い製造の複雑さ、コスト圧力、原材料の変動性

カムシャフトメーカーは、高い加工の複雑さ、エネルギーコストの上昇、鋼、合金、冶金入力価格の変動に関連する持続的な課題に直面しています。鍛造および精密研削されたカムシャフトの生産には、高度な設備と熟練した労働力が必要であり、資本および運用費用が増加します。OEMは同時にコスト削減を要求し、サプライヤーは厳しい寸法精度と耐久性の要件を維持しながら生産を最適化するように求められています。合金鋼および鋳造グレードの鉄の価格の変動は、特に長期固定契約で運営されているサプライヤーにとって、利益率をさらに圧迫します。材料の無駄と加工サイクルタイムを制御しながら一貫した品質を確保することは、世界中の生産施設における重要な課題です。

地域分析:

北米

北米は、軽トラック、SUV、高性能ガソリンエンジンの強力な生産に支えられ、世界のカムシャフト市場の約23%を占めています。米国は主要な貢献者であり、OEMは耐久性と高負荷用途のために高度に鍛造されたカムシャフトを強調しています。需要は、長い車両寿命と古いICEプラットフォームの高い交換率によって促進される大規模なアフターマーケットによって強化されています。EVの採用が進む中でも、内燃機関は商用車やユーティリティ車両において依然として重要な存在感を持ち、精密加工された耐摩耗性のカムシャフトコンポーネントの安定した需要を維持しています。

ヨーロッパ

ヨーロッパは推定27%のシェアを持ち、強力な自動車製造基盤と先進的なマルチバルブおよびDOHCエンジンアーキテクチャの採用によって推進されています。ドイツ、イタリア、フランスは、精密に加工された軽量のカムシャフト設計を必要とする高級車の生産が多いため、カムシャフトの需要をリードしています。厳しい排出規制は、VVT対応エンジンの統合を加速し、高精度の鍛造およびCNC加工されたカムシャフトの要求を高めています。この地域は電動プラットフォームに向かって進んでいますが、ハイブリッドパワートレインは複雑なバルブトレインシステムの堅調な需要を維持しています。さらに、ヨーロッパの確立されたアフターマーケットは、老朽化したICE車両フリートの交換需要を支えています。

アジア太平洋

アジア太平洋は、中国、インド、日本、韓国での大規模な自動車製造によって約38%のシェアで世界市場を支配しています。乗用車、二輪車、商用車の大量生産は、鋳造および冷却鋳鉄カムシャフトの強力な採用を促進しています。この地域の拡大する中産階級の消費者基盤と急速な都市化は、OEMが生産を増強し、すべての車両カテゴリーで安定した需要を維持するよう促しています。地元のサプライヤーは、世界的な品質要件を満たすために、自動鍛造およびCNC加工技術への投資を増やしています。広範な車両パークに支えられたAPACの成長するアフターマーケットも、カムシャフトの交換および再製造活動に大きく貢献しています。

ラテンアメリカ

ラテンアメリカは、ブラジルとメキシコが乗用車および商用車の主要な製造拠点として機能し、世界市場の約7%を占めています。耐久性のあるカムシャフトの安定した需要は、物流や農業で広く使用されるフレックス燃料エンジンや軽商用車フリートの用途をサポートしています。経済の回復と地域の組立作業の拡大は、鋳造および鍛造カムシャフトのOEM調達を改善します。アフターマーケットは、車両使用サイクルの延長とコスト効果の高い交換部品への依存により、重要な貢献者であり続けています。電動化は緩やかですが、ICEの支配は主要市場でのカムシャフト需要を一貫して確保しています。

中東・アフリカ

中東・アフリカ地域は、主に商用車、オフハイウェイ機器、建設、鉱業、物流で使用されるディーゼル駆動フリートからの需要により、市場の約5%を占めています。GCC諸国と南アフリカは最大の消費センターを代表し、高温および高負荷の操作に適した鍛造および重荷重カムシャフトに大きく依存しています。アフターマーケットは、摩耗率を加速させる過酷な作業環境のため、重要な役割を果たしています。インフラストラクチャーと工業化への投資の増加は、耐久性のあるエンジンコンポーネントの需要を支えていますが、EVの浸透は限られており、ICEベースの車両が支配的です。

市場セグメンテーション:

タイプ別

- 鋳造カムシャフト

- 鍛造カムシャフト

- 組立カムシャフト

車両タイプ別

- 乗用車

- 軽商用車 (LCV)

- 重商用車 (HCV)

- 二輪車

製造技術別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境:

車両/自動車用カムシャフト市場の競争環境は、グローバルなOEMサプライヤー、専門の鍛造および鋳造会社、精密機械加工メーカーが技術、品質、コスト効率で競争しているのが特徴です。主要なプレーヤーは、高性能および商用車セグメントからの需要増加に対応するため、鍛造およびCNC加工されたカムシャフトの生産能力拡大に注力しています。企業は耐久性と寸法精度を向上させるため、自動研削、ロボットハンドリング、高度な表面硬化プロセスにますます投資しています。自動車メーカーとの戦略的な協力により、DOHC、VVT、およびダウンサイジングされたターボエンジンに合わせたカムシャフトの共同開発をサポートしています。多くのメーカーは、効率と排出目標に合わせて軽量中空カムシャフトや粉末冶金バリエーションに多様化しています。アフターマーケットは依然として重要な収益源であり、サプライヤーはOEMグレードの性能を持つ再製造および交換用カムシャフトを提供することを奨励しています。全体として、企業が生産ラインを近代化し、市場での存在感を強化するためにグローバルな供給契約を追求する中、競争は激化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤーの分析:

- クレーンカムズ

- リナマー

- アイチ鍛造

- シェフラー

- 武蔵精密工業

- マーレ

- ティッセンクルップ

- リケン

- エスタスカムシャフト

- プレシジョンカムシャフト

最近の動向:

- 2025年7月、武蔵はインドでの23年間の業務を記念し、インドの子会社の下で新しい「技術卓越センター」を立ち上げ、R&Dの拡大を発表しました

- 2024年、プレシジョンカムシャフト株式会社(PCL)は、Bluwheelzのような企業と提携してLCVを改造することで、EV事業を進展させ、LCV改造能力を積極的に開発しています

- 2023年10月2日、リケン株式会社と日本ピストンリング株式会社が合併し、新しい持株会社であるNPR-リケン株式会社を設立しました。新しい企業体は、ピストンリングやバルブシートといったエンジン部品における強みを結集することを目指しました。

レポートのカバレッジ:

この調査レポートは、タイプ、車両タイプ、製造技術および地理に基づく詳細な分析を提供します。主要な市場プレイヤーの概要を示し、彼らの事業、製品提供、投資、収益源、および主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因および制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、および業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望:

- 内燃機関が乗用車、ハイブリッド車、商用車において重要であるため、市場は安定した需要を維持します。

- DOHC、VVT、ターボチャージャーエンジンの進化により、精密鍛造およびCNC加工されたカムシャフトの需要が増加します。

- 軽量中空およびハイブリッド素材のカムシャフトは、効率性と排出削減目標をサポートするために広く採用されるでしょう。

- 鋳造、鍛造、研削作業の自動化により、生産の一貫性が向上し、サイクルタイムが短縮されます。

- 商用フリートと物流業務の成長により、重負荷サイクルに対応した高強度カムシャフトの需要が増加します。

- 老朽化した世界の車両フリートが再製造および交換用カムシャフト部品を必要とするため、アフターマーケットの販売が増加します。

- 粉末冶金カムシャフトは、材料の均一性と製造コストの利点が改善されるため、徐々に拡大します。

- OEMとサプライヤー間のパートナーシップにより、次世代エンジンプラットフォームに最適化されたカムシャフトの開発が加速されます。

- アジア太平洋地域は、自動車製造および輸出能力の継続的な拡大により、市場のリーダーシップを維持します。

- 電動化が長期的な成長を抑制し、サプライヤーはハイブリッド、産業用、および非自動車エンジン用途に多様化することを促します。